Из предприятий металлургической отрасли РФ деятельность ПАО «ММК» в наименьшей степени подвержена рискам санкционного давления. Компания ориентирована на внутренний рынок, не имеет уязвимых активов за рубежом, поддерживает крайне низкую долговую нагрузку, накопила солидную «денежную подушку» и проводит привлекательную дивидендную политику. В силу этого акции ММК могут представлять первоочередной интерес для инвесторов после возобновления торгов на Московской бирже и стабилизации фондового рынка.

| MAGN | |||

| Текущая цена* | 47,68 ₽ | ||

| ISIN | RU0009084396 | ||

| Капитализация, млрд руб. | 533 | ||

| EV, млрд руб. | 542 | ||

| Количество акций, млн | 11 174 | ||

| Free float | 20,24% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2020 | 2021 | 2022Е |

| Выручка | 460,2 | 873,2 | 850,0 |

| EBITDA | 94,8 | 333,5 | 284,2 |

| Чистая прибыль | 43,5 | 229,6 | 187,9 |

| Дивиденды, руб./акц. | 3,94 | 11,54 | 9,75 |

| Показатели рентабельности | |||

| Показатель | 2020 | 2021 | 2022Е |

| Маржа EBITDA | 20,6% | 38,2% | 33,4% |

| Чистая маржа | 9,4% | 26,3% | 22,1% |

| ROE | 12,9% | 49,0% | 34,7% |

| Мультипликаторы | |||

| Показатель | LTM | 2022П | |

| EV/EBITDA | 1,7 | 1,9 | |

| P/E | 2,4 | 2,8 | |

| DY | 18,7% | 20,5% | |

Особенности конфигурации бизнеса ММК — ориентация на внутренний рынок, меньшая интеграция в сырье, взвешенная дивидендная и инвестиционная политика. Более 70% продаж приходится на внутренний рынок, а экспорт в ЕС и США в совокупности не превышает 8%.

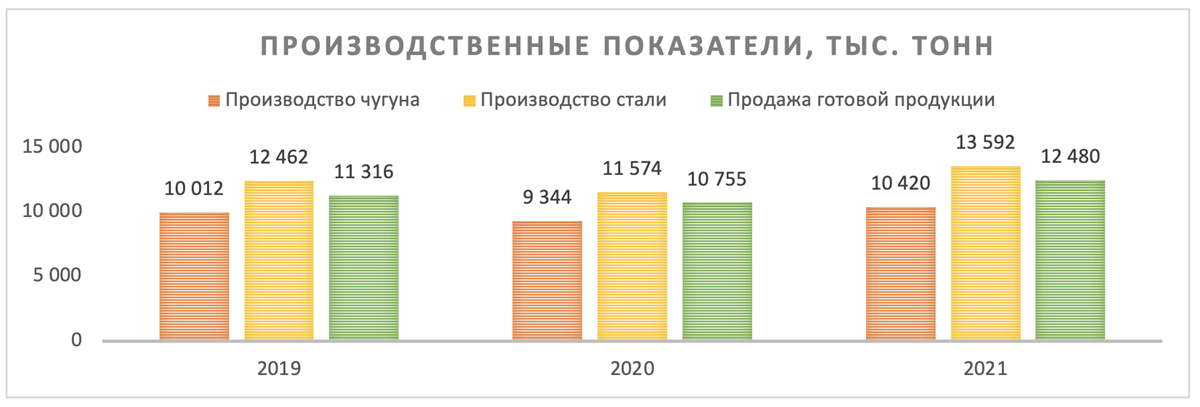

По результатам 2021 г. Группа ПАО «ММК» показала сильную производственную динамику. Объем выплавки стали вырос на 17,4%, до 13,59 млн тонн. Продажи металлопродукции по Группе ПАО «ММК» составили 12,48 млн тонн, увеличившись на 16,0%.

Финансовая отчетность ММК за 2021 г. не менее позитивна. Консолидированная выручка за год выросла на 85,6%, до $ 11,87 млрд. EBITDA увеличилась более чем в 2 раза, до $ 4,29 млрд. Прибыль выросла в 5,2 раза и составила $ 3,12 млрд. Чистый долг обосновался в отрицательной области и составил минус $ 393 млн.

Кредитный и валютный риски ММК минимальные. Как видно из отчетности, в 2022 г. компании предстоит погасить обязательства займов в евро и долларах на сумму $ 433 млн. При этом к началу года ММК накопил на краткосрочных валютных депозитах в банках $ 521 млн.

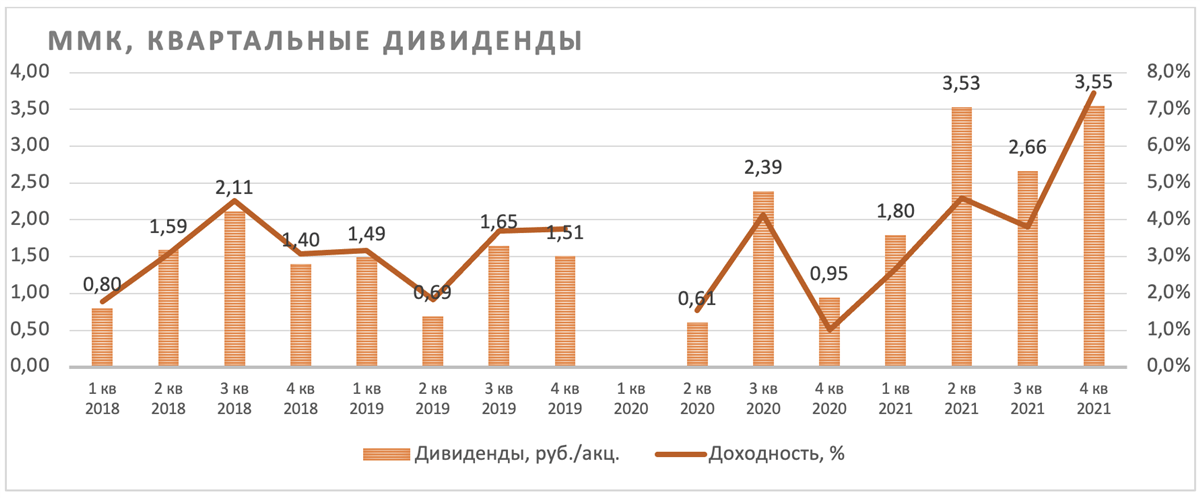

Дивидендная доходность акций ММК остается высокой. По результатам 4-го кв. 2021 г. рекомендовано выплатить 3,55 руб. на акцию. Квартальная дивидендная доходность к цене акций ММК на момент остановки торгов составляет 7,4%. Мы полагаем, что компания не станет пересматривать дивидендную политику в 2022 г., так как для поддержки акций не сможет использовать выкуп из-за низкого free float.

Ключевыми рисками для ММК мы видим вероятность начисления крупного штрафа со стороны ФАС за высокие цены на горячекатаный листовой прокат в 2021 г., который может составить от 10 до 50 млрд руб., а также рост конкуренции на внутреннем рынке в 2022 г. из-за возможного введения в ЕС запрета на импорт российской стали. Кроме того, увеличение налоговой нагрузки на отрасль может лишить ММК дополнительно $ 230–235 млн в 2022 г.

По коэффициентам P/B и P/E на 2022 и 2023 гг. акции ММК на данный момент выглядят дешевыми по отношению как к аналогам, так и к собственным историческим значениям. Однако снижение кредитных рейтингов РФ и крупнейших эмитентов до уровня ниже инвестиционного, а также исключение MSCI Russia из Emerging Markets делают маловероятным скорое возвращение на российский рынок зарубежных институциональных инвесторов, что предполагает увеличение странового дисконта для последующей оценки потенциала роста акций ММК.

Описание эмитента

ПАО «Магнитогорский металлургический комбинат» — одно из крупнейших металлургических предприятий России. На долю ММК приходится около 17% выпуска стали в стране.

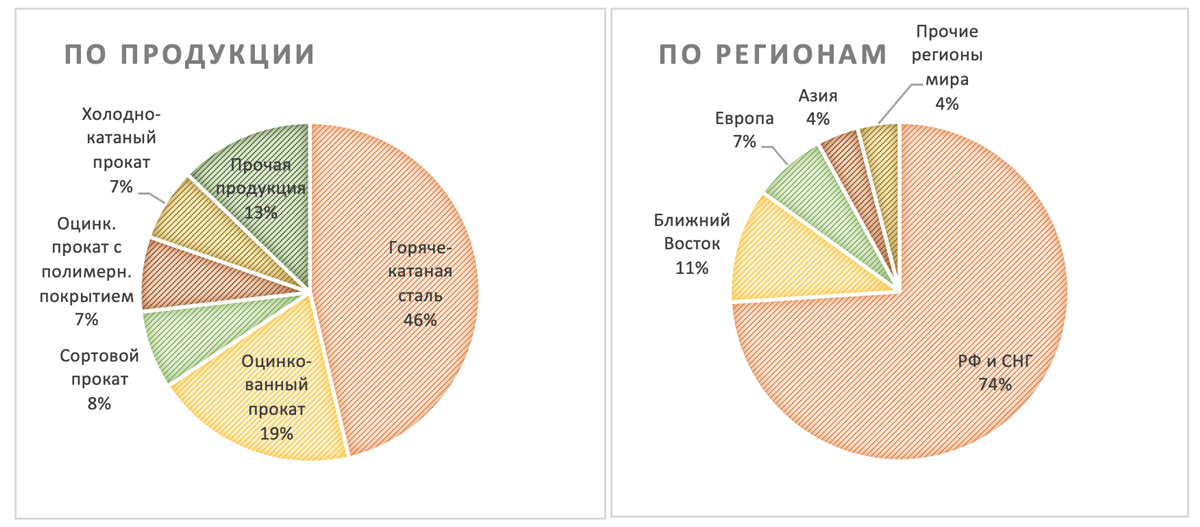

Группа ПАО «ММК» производит широкий сортамент металлопродукции, включая продукцию с высокой добавленной стоимостью. Самая значительная доля продукции приходится на горячекатаную сталь. При этом ММК более прочих ориентирован на внутренний рынок, на который приходится львиная доля продаж.

Разбивка выручки от продаж по бизнес-сегментам (2021 г.)

Источник: данные компании

Основные производственные активы ММК размещены в РФ и представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Среднесписочная численность работников — более 17,5 тыс. Кроме того, компании принадлежит предприятие ММК Metalurji в Турции, две производственные площадки которого расположены в г. Искендеруне и г. Стамбуле.

Группа ПАО «ММК» в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления составляет лишь около 20%; доля собственных углей в производстве металлургического кокса составляет около 40%. В составе группы также предприятия по заготовке металлолома, обеспечивающие ее потребности.

Основным акционером остается председатель совета директоров компании Виктор Рашников, контролирует 79,76% акций ММК. Free float — 20,24%. Обыкновенные акции ММК торгуются на Московской бирже, а депозитарные расписки на акции были представлены на Лондонской фондовой бирже.

к содержанию ↑Влияние санкций на бизнес и риски

Мы полагаем, что ПАО «ММК» из предприятий металлургической отрасли РФ в наименьшей степени подвержено рискам санкционного давления. В силу этого акции ММК могут представлять первоочередной интерес инвесторов после возобновления торгов на Московской бирже и стабилизации фондового рынка.

Экспортный риск

Европейский союз анонсировал четвертый пакет антироссийских санкций, в который в числе прочего вошел запрет на импорт стали и другой продукции черной металлургии из Российской Федерации. Вероятность его принятия очень высока. Этот запрет может заметно ударить по металлургам, бизнес-модель которых во многом ориентирована на экспорт.

ММК меньше прочих уязвим для этих ограничений, поскольку всегда рассматривал внутренний рынок для себя в качестве приоритетного. В 2021 г. 74% выручки ММК было сформировано продажами в РФ и СНГ, в 2020 г. — 83%. Росту экспорта в некоторой степени способствовало возобновление производства на предприятии ММК Metalurji в Турции. Тем не менее на продажи в Европе пришлось всего около 7% выручки, а в США — около 1%.

Для сравнения: рынок Европы в 2021 г. формировал более трети (34,2%) выручки для «Северстали», и попадание Алексея Мордашова под персональные санкции уже фактически остановило отгрузку продукции «Северстали» в ЕС. Продажи в РФ и СНГ принесли «Северстали» 57,5%. У НЛМК в 2021 г. на продажи в РФ и СНГ пришлось только 43,5%, в страны ЕС — 17,5% и еще 21,3% — в Северной Америке. Ведение ограничений на поставку продукции способно нанести ущерб «Северстали» и НЛМК, но вряд ли затронет ММК.

Имущественный риск

Если экономическая война дойдет до стадии ареста имущества, чего, к сожалению, нельзя исключить полностью, то и с этой стороны риски Группы ПАО «ММК» невелики. Единственный зарубежный актив, ММК Metalurji, расположен в Турции, а руководство Турции неоднократно заявляло, что не будет присоединяться к санкциям против России. Наибольший риск в этом направлении у НЛМК, имеющего предприятия по производству металлопроката в ЕС и в США.

Риск персональных санкций

Основной владелец ММК Виктор Рашников сумел вовремя обезопасить свои активы. В начале марта 2022 г. 79,76% акций ММК были переведены из владения кипрского офшора на компанию в российской юрисдикции.

Кредитный и валютный риски

ММК имеет самую низкую долговую нагрузку в отрасли. Уже несколько лет по состоянию на конец года компания показывает в отчетах отрицательную величину чистого долга.

Основную часть долгосрочного долга ММК составляют пятилетние долларовые еврооблигации на сумму $ 500 млн со ставкой купона 4,375% годовых и выплатами два раза в год. Погашение — 13 июня 2024 г. Краткосрочный долг в виде займов в евро и долларах и с погашением в 2022 г. составлял на начало года $ 433 млн.

При этом ММК постепенно, в течение нескольких лет, накапливал и к началу года накопил значительную «денежную подушку» в размере $ 521 млн на краткосрочных банковских депозитах.

Цены

Источник: https://www.mcena.ru/metalloprokat

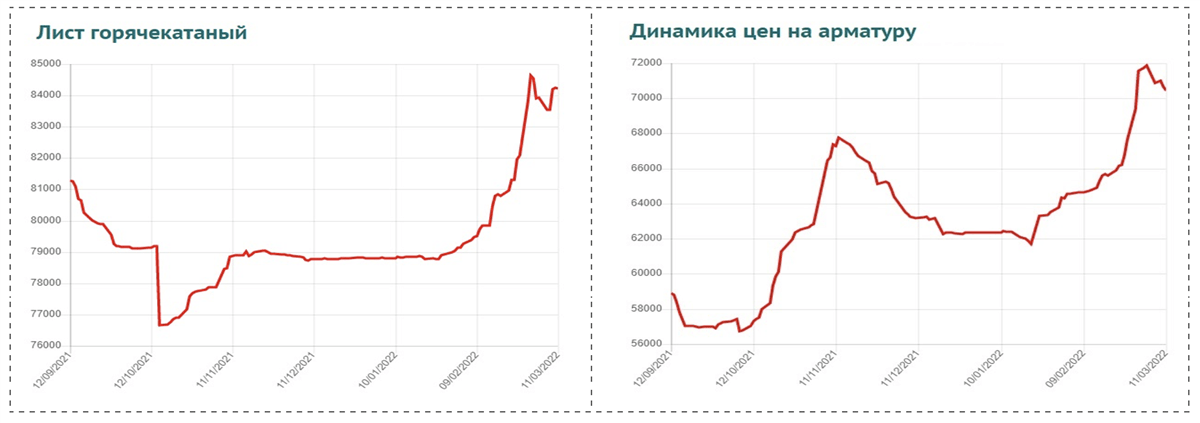

Цены на металлопродукцию в России в целом следуют за динамикой экспортных рынков и в начале года обещают металлургам сильные результаты. Однако существует риск, что в дальнейшем из-за экспортных ограничений рост объемов предложения на внутреннем рынке окажет давление на цены. Кроме того, вероятно снижение спроса со стороны секторов машиностроения и строительства под влиянием общих финансовых санкций и ухода из страны зарубежных промышленных брендов.

Производство

Группа ПАО «ММК» показала сильную динамику производства по результатам 2021 г., увеличив и выплавку, и продажи не только к 2020 г., но и к 2019 г. Это стало возможным благодаря выходу в 1-м кв. 2021 г. на полную мощность стана 2500 после его модернизации, а также возобновлению во второй половине года производства на ММК Metalurji, остановленного в 2012 г. Эти факторы скажутся и на росте объемов в 2022 г.

Штрафы

В конце 2021 г. Федеральная антимонопольная служба РФ (ФАС) признала ММК, НЛМК и «Северсталь» виновными в высоких ценах на горячекатаный плоский плакат на внутреннем рынке и анонсировала высокие оборотные штрафы. Ориентация ММК на внутренний рынок и большая доля горячего проката в продажах создают компании повышенный риск.

По закону штраф может составить от 3% до 15% объема продаж данного вида продукции. По нашей оценке, претензии к ММК могут составлять от 10 до 50 млрд руб. Однако есть надежда, что в условиях санкционного давления на экономику страны ФАС отложит взыскание или хотя бы ограничится минимальными размерами штрафов.

Рейтинги и индексы

Крупнейшие мировые рейтинговые агентства снизили кредитные рейтинги страны, а затем и крупнейших эмитентов, включая ММК, до «мусорного» уровня. Это, конечно, заставит применять повышенные страновые дисконты при оценке компаний. Что ж, в этом положении все отраслевые эмитенты оказались на равных.

Одним из основных драйверов для акций ММК было стремление компании вернуть свои акции в индекс MSCI Russia. Однако, после того как индекс MSCI Russia был выведен из Emerging Markets в статус отдельных рынков (Standalone Markets), эта цель потеряла прежнее значение.

Выплаты акционерам

Акции ММК не только являются надежными и устойчивыми к новым рискам, но и остаются одними из самых доходных по дивидендам.

Источник: данные компании, расчеты ФГ «Финам»

Дивидендная политика ММК предполагает при низком уровне долга ежеквартальную выплату дивидендов акционерам в объеме не менее 100% от свободного денежного потока. По результатам 4-го кв. 2021 г. совет директоров рекомендовал выплатить 3,55 руб. на акцию. К цене акций ММК на день остановки торгов квартальная дивидендная доходность составляла 7,4%. Дата закрытия реестра пока не назначена.

Мы полагаем, что компания из-за текущей ситуации не станет пересматривать дивидендную политику в 2022 г. Тем более что она не сможет для поддержки акций воспользоваться такой опцией, как buyback. Для этого у компании и без того слишком маленький free float.

к содержанию ↑Операционные и финансовые показатели

28 февраля компания представила очень сильные операционные и финансовые результаты за 4-й кв. и 12 мес. 2021 г. В отсутствие продолжительных капитальных ремонтов на основной площадке и благодаря возобновлению производства на заводе MMK Metalurji в Турции объем выплавки стали в прошлом году вырос на 17,4%, до 13,59 млн тонн. Продажи металлопродукции по Группе ПАО «ММК» составили 12,48 млн тонн, увеличившись на 16,0%.

ПАО «ММК»: операционные и финансовые результаты за 4-й кв. и 12 мес. 2021 г.

| Показатель (тыс. тонн) | 4К 2021 | 3К 2021 | Изм., % | 12М 2021 | 12М 2020 | Изм., % |

| Производство чугуна | 2 583 | 2 624 | -1,6% | 10 420 | 9 344 | 11,5% |

| Производство стали | 3 501 | 3 390 | 3,3% | 13 592 | 11 574 | 17,4% |

| Продажи товарной металлопродукции | 3 495 | 2 761 | 26,6% | 12 480 | 10 755 | 16,0% |

| Доля продукции HVA | 41,6% | 43,9% | 41,8% | 49,3% | ||

| Показатель (млн $) | 4К 2021 | 3К 2021 | Изм., % | 12М 2021 | 12М 2020 | Изм., % |

| Выручка | 3 398 | 3 031 | 12,1% | 11 869 | 6 395 | 85,6% |

| EBITDA | 972 | 1 157 | -16,0% | 4 290 | 1 492 | 187,5% |

| Маржа EBITDA | 28,6% | 38,2% | 36,1% | 23,3% | ||

| Чистая прибыль | 794 | 819 | -3,1% | 3 121 | 604 | 416,7% |

| FCF | 534 | 409 | 30,6% | 1 613 | 557 | 189,6% |

| Чистый долг (на отчетную дату) | – 393 | 141 | – 393 | -88 |

Источник: данные компании, расчеты ФГ «Финам»

Консолидированная годовая выручка выросла на 85,6%, до $ 11,87 млрд. EBITDA увеличилась более чем в 2 раза, до $ 4,29 млрд. Чистая прибыль выросла в 5,2 раза и составила $ 3,12 млрд. На конец года Группа ПАО «ММК» сохранила самую низкую в отрасли долговую нагрузку: чистый долг в очередной раз вышел в область отрицательных значений и составил минус $ 393 млн.

С учетом нестабильного курса доллара мы проанализировали историческую динамику и построили прогноз ключевых финансовых показателей компании на основании консолидированной отчетности ММК, составленной в рублях.

ПАО «ММК»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 514,6 | 489,7 | 460,2 | 873,2 | 850,0 | 750,0 |

| EBITDA | 149,0 | 106,6 | 94,8 | 333,5 | 284,2 | 216,5 |

| Чистая прибыль | 82,6 | 55,6 | 43,5 | 229,6 | 187,9 | 136,5 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 29,0% | 21,8% | 20,6% | 38,2% | 33,4% | 28,9% |

| Рентабельность чистой прибыли | 16,0% | 11,4% | 9,4% | 26,3% | 22,1% | 18,2% |

| ROE | 23,8% | 16,4% | 12,9% | 49,0% | 34,7% | 23,4% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 65,8 | 55,5 | 39,1 | 115,7 | 109,0 | 89,0 |

| Чистый долг | -14,8 | -14,6 | -6,7 | -29,4 | -7,5 | -0,5 |

| Чистый долг / EBITDA | -0,10 | -0,14 | -0,07 | -0,09 | -0,03 | 0,00 |

| Дивиденды, руб. на акцию | 5,902 | 5,335 | 3,943 | 11,538 | 9,754 | 7,965 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

к содержанию ↑Оценка

На фоне резко возросшей экономической и рыночной неопределенности мы приостанавливаем выпуск обычных рекомендаций и прогнозирование целевых цен по российским компаниям.

При этом мы считаем, что, благодаря меньшей подверженности санкционным рискам, крепкому финансовому положению и устойчивой сбалансированной стратегии ПАО «ММК», акции компании могут представлять первоочередной интерес для инвесторов после возобновления торгов и стабилизации фондового рынка.

Оценка в сравнении с аналогами

| Компания | Кап-я, млн $ | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E |

| ММК | 4 440 | 2,8 | 3,9 | 1,9 | 2,5 |

| Nucor Corp | 37 168 | 6,6 | 17,2 | 4,9 | 10,4 |

| ArcelorMittal | 28 777 | 3,3 | 5,5 | 2,4 | 3,7 |

| Baoshan Iron & Steel | 25 230 | 5,7 | 5,3 | 3,9 | 3,8 |

| China Steel | 20 327 | 9,6 | 11,3 | 6,7 | 7,4 |

| Posco | 19 916 | 4,7 | 4,5 | 3,0 | 2,9 |

| JSW Steel | 19 068 | 7,3 | 7,0 | 5,2 | 5,0 |

| Tata Steel | 18 503 | 5,2 | 6,2 | 4,3 | 4,9 |

| Nippon Steel | 16 774 | 5,6 | 5,9 | 5,2 | 5,1 |

| Северсталь | 14 054 | 4,9 | 5,7 | 3,9 | 4,6 |

| Steel Dynamics | 13 695 | 5,3 | 10,8 | 4,1 | 7,5 |

| НЛМК | 13 370 | 3,8 | 4,9 | 3,5 | 4,4 |

| Cleveland-Cliffs | 11 302 | 4,9 | 9,9 | 4,1 | 6,0 |

| Hoa Phat Group | 8 989 | 7,0 | 6,5 | 5,4 | 5,2 |

| Gerdau | 7 972 | 5,0 | 6,7 | 3,1 | 4,0 |

| Eregli Demir ve Celik Fabrikalari | 7 788 | 5,5 | 6,3 | 3,3 | 3,8 |

| Ternium | 7 740 | 4,0 | 6,3 | 2,4 | 3,5 |

| Companhia Siderurgica Nacional | 6 798 | 4,3 | 6,7 | 3,1 | 4,1 |

| BlueScope Steel | 6 688 | 4,6 | 7,3 | 2,8 | 4,0 |

| voestalpine | 5 795 | 5,7 | 7,5 | 4,4 | 5,1 |

| Медиана | 5,8 | 7,5 | 4,2 | 5,1 | |

| Дисконт | 54,6% | 60,5% | 49,0% | 55,3% |

Источники: Reuters, отчетность компании, оценки и расчеты ФГ «Финам»

Мы видим, что по прогнозным коэффициентам P/E и EV/EBITDA на 2022 и 2023 гг. акции ММК на данный момент выглядят более чем в 2 раза дешевле отраслевых медианных значений. Такая же картина и относительно собственных исторических мультипликаторов (6,5х для P/Е и 3,5х для EV/EBITDA).

При этом мы понимаем, что одно дело, когда компания имеет долгосрочный рейтинг от S&P на инвестиционном уровне «ВВВ-» и перспективу включения акций в индекс MSCI Russia, и другое дело — снижение рейтинга до «ССС-» и исключение MSCI Russia из индексов Emerging Markets. Акции ММК теперь в любом случае будут оцениваться с увеличенным страновым дисконтом.

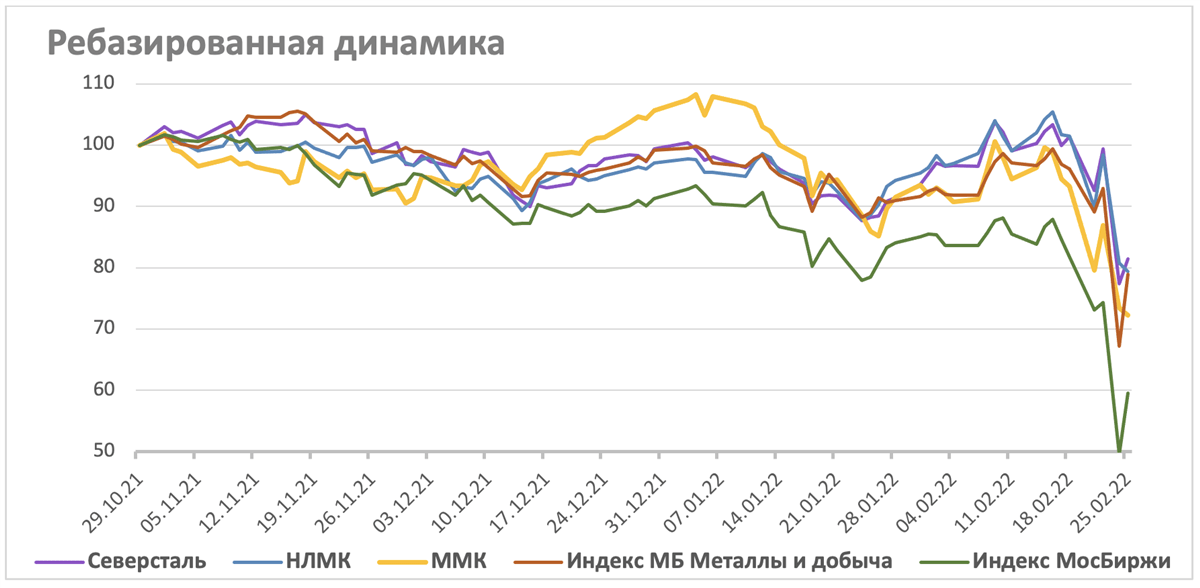

к содержанию ↑Акции на фондовом рынке

С конца октября 2021 г., когда появились первые зарубежные публикации о концентрации российских войсковых подразделений у границы Украины, которые дали старт обострению геополитической обстановки, акции металлургов в составе отраслевого индекса оказались более устойчивыми по сравнению с рынком в целом.

Источник: Bloomberg

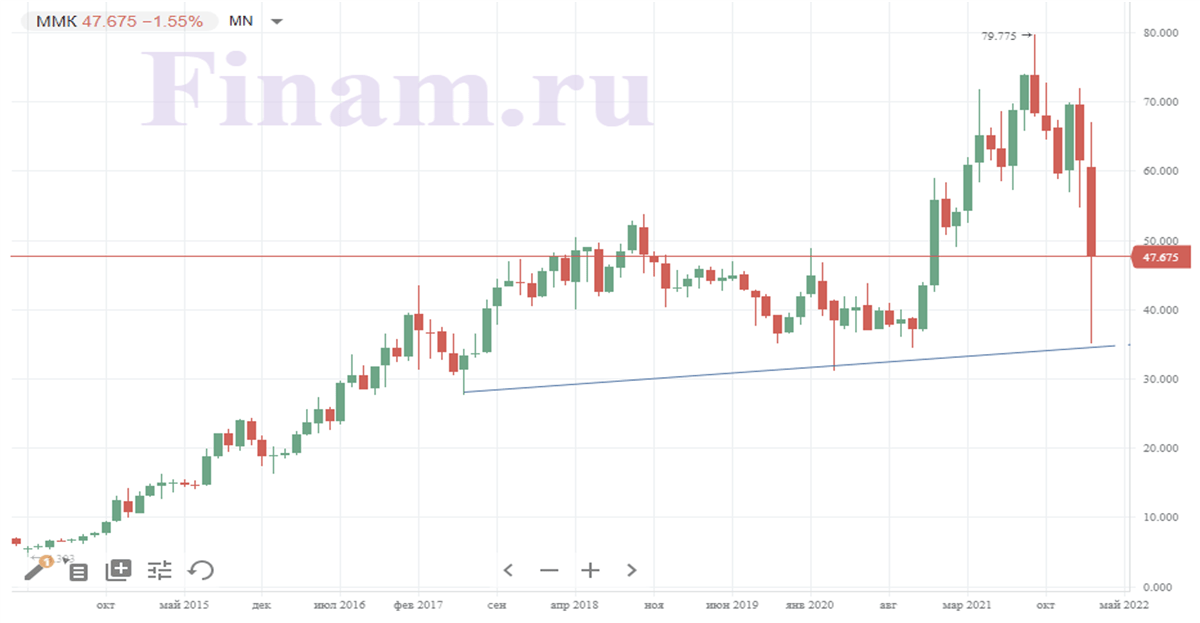

к содержанию ↑Технический анализ

На месячном графике котировки акций ММК встретили поддержку в районе 35 руб. После возобновления торгов можно ожидать попытки вернуться на этот уровень, возможно, даже с кратковременным провалом до 30 руб., прежде чем начнется консолидация. В качестве цели для возобновления роста на горизонте 1–2 лет можно рассматривать диапазон 55–60 руб. за акцию.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.03.2022.