| Waste Management | |

| Рекомендация | Держать |

| Целевая цена: | $122 |

| Текущая цена: | $118 |

| Потенциал роста: | 3,4% |

- Waste Management является крупнейшей в США компанией, осуществляющей деятельность в сфере сбора, транспортировки, переработки и утилизации отходов и предоставляющей ряд экологических услуг. Владеет 243 полигонами для твердых отходов и пятью полигонами для опасных отходов, владеет и управляет 310 мусороперегрузочными станциями (transfer stations) и 95 мусоросортировочными предприятиями (MRF).

- Сбор и переработка мусора в США (municipal solid waste) играет одну из ключевых ролей в экономике страны. Считается, что американцы производят больше всех мусора на душу населения, а именно порядка 4,25 фунта в день (около 2 кг), из них более 34% подвергается переработке (recycling).

- Waste Management представила финансовые показатели за второй квартал, которые оказались лучше ожиданий аналитиков. При этом менеджмент подтвердил прогнозы по финансовым показателям на текущий год, несмотря на проблемы с оптимизацией деятельности подразделения «Переработка».

- Прибыль на акцию по итогам года ожидается в коридоре $4,28-4,38, однако аналитики прогнозируют $4,43 на бумагу. В то же время скорректированный показатель EBITDA в текущем году ожидается в диапазоне $4,40-4,45 млрд.

- Акции Waste Management недооценены по нескольким ключевым для отрасли мультипликаторам по отношению к своим конкурентам.

- Мы по-прежнему рекомендуем «Держать» акции Waste Management, но при этом повышаем целевую цену c $110 до $122.

| Основные сведения | |||

| ISIN | US94106L1098 | ||

| Рыночная капитализация | $50,04 млрд | ||

| Enterprise Value (EV) | $60,53 млрд | ||

| Финансовые показатели, млрд $ | |||

| 2017 | 2018 | 2019est | |

| Выручка | 14,485 | 14,91 | 15,66 |

| EBITDA | 3,996 | 4,21 | 4,41 |

| Чистая прибыль | 1,42 | 1,83 | 1,85 |

| Прибыль на акцию, $ | 3,22 | 4,20 | 4,37 |

| Дивиденды, $ | 1,70 | 1,86 | 1,99 |

| Финансовые коэффициенты, % | |||

| 2017 | 2018 | 2019est | |

| Маржа EBITDA | 27,6% | 28,23% | 28,16% |

| Маржа чистой прибыли | 9,8% | 12,27% | 11,81% |

Динамика акций Waste Management и индекса S&P 500

Краткое описание эмитента

Waste Management является крупнейшей в США компанией, осуществляющей деятельность в сфере сборки, транспортировки, переработки и утилизации отходов и предоставляет ряд экологических услуг, также имеет долю бизнеса в сфере производства электричества из возобновляемых источников энергии. Компания сотрудничает с частными, коммерческими, промышленными и муниципальными клиентами. На текущий момент Waste Management обслуживает более 21 млн клиентов в США.

Также стоит отметить, что Waste Management владеет 243 полигонами для твердых отходов и пятью полигонами для токсичных отходов, владеет и управляет 310 мусороперегрузочными станциями (transfer stations), 95-ью мусоросортировочными предприятиями (MRF), где происходит вторичная переработка товаров для перепродажи, таких как бумага, картон, металлы, пластмассы, стекло, строительные материалы и другие.

Компания Waste Management ведет деятельность в двух сегментах: первый сегмент «Сбор и переработка мусора» (Solid Waste), включающий направления «Сбор мусора» (Collection), «Захоронение отходов» (Landfill), «Транспортировка» (Transfer), «Переработка» (Recycling) – приносит 90% доходов от общего объема выручки. Вторым сегментом является «Прочие» (Other), который включает в себя стратегические бизнес-решения (WMSBS), сторонние субподрядные и административные услуги (Energy and Environmental Services), бизнес по производству электричества из возобновляемых источников энергии, а также брокерские услуги по переработке вторичного сырья.

На текущий момент капитализация Waste Management составляет $50,04 млрд, численность персонала — 41,2 тыс. человек.

к содержанию ↑Факторы роста Waste Management

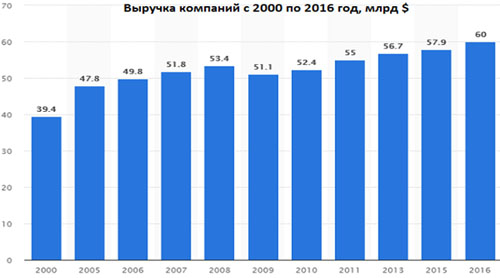

Индустрия переработки мусора все также считается стабильным, растущим и прибыльным бизнесом. Так, по оценкам отраслевых экспертов, выручка компаний, работающих в секторе сбора, вывоза, переработки и утилизации мусорного рынка твердых отходов (municipal solid waste) по итогам 2013 года составляла порядка $160,52 млрд, в 2016 году уже $205 млрд, тогда как к 2020 году прогнозируется, что выручка достигнет $297 млрд, что подразумевает ежегодные темпы роста в размере 9,2%. Кроме того, согласно данным Всемирного банка, производство мусора в мире составляет порядка 1,3 млрд тонн в год, тогда как к 2025 году ежегодный объем производства мусора увеличится до 2,2 млрд тонн в связи с дальнейшим ростом мирового ВВП и населения. Также стоит отметить, что объем рынка промышленных отходов (industrial waste management) в 2013 году оценивался примерно в $387,4 млрд, однако к 2020 году объем рынка вырастет до $750 млрд, что подразумевает ежегодные темпы роста в размере 9,8%.

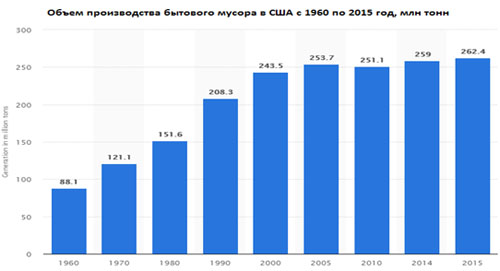

Что касается США, то мусорный рынок (municipal solid waste) играет одну из ключевых ролей в экономике страны. Согласно данным организации Federal Environmental Executive, годовая выручка американских компаний, работающих в данном секторе составляет порядка $60 млрд и рост доходов продолжается увеличиваться. Кроме того, в данной сфере работает около 1,5 млн человек, тогда как, например, в автомобилестроении лишь 1,2 млн человек. Стоит отметить, что с 2005 года ежегодно в США производится уже более 250 млн тонн бытового мусора и ожидается, что к 2024 году объем достигнет 400 млн тонн. При этом считается, что американцы производят больше всех мусора на душу населения, а именно порядка 4,25 фунта в день (около 2 кг в день), из них более 34% подвергается повторной переработке (recycling).

Объем производства бытового мусора в США и динамика роста выручки компаний:

Источник: https://www.statista.com

Что касается компании Waste Management, то она относится к сектору ЖКХ, поэтому спрос на ее услуги не цикличен, стабилен и мало зависит от кризисов, в связи с чем ей удается генерировать стабильные денежные потоки. Не стоит забывать, что каждый американец ежедневно производит около 2 кг мусора и производство отходов вряд ли будет снижаться с учетом роста населения, увеличения потребления и ужесточения экологических норм в США. Отметим, что согласно прогнозам U.S. Census Bureau, к 2030 году население США вырастет с текущих 328 млн до 359 млн.

Выручка Waste Management демонстрирует стабильную восходящую динамику из года в год, поэтому менеджмент продолжает проводить дружественную политику по отношению к акционерам, ежегодно повышая дивиденды. Так, с 2006 по 2018 год среднегодовые темпы роста дивидендов составляют 6,2%. Компания 17 лет подряд повышает дивиденды. В целом 2019 году дивиденды ожидаются на уровне $2,05 на акцию. Отметим, что на текущий момент дивидендная доходность составляет 1,9%, тогда как среднерыночное значение находится на уровне 1,7%.

Также стоит отметить, что компания Waste Management является лидером в своем секторе по ряду финансовых коэффициентов. Так, коэффициент рентабельности активов (Sales/Total Assets) составляет у Waste Management 0,66, тогда как среднее значение по отрасли составляет 0,61. Также стоит выделить показатель рентабельность собственного капитала (ROE), который по итогам 2018 года составил у Waste Management 32,3% при среднем значении в отрасли 9,47%.

Помимо этого, как указано выше, Waste Management является крупнейшей компанией в своем секторе, в связи с чем с ней сложно конкурировать. Тем не менее, компания не останавливается на достигнутом и продолжает улучшать свой бизнес, начиная от программы по сокращению издержек, заканчивая сохраняющейся активностью на рынке M&A (сделки по слияниям и поглощениям), что позволяет расти ее бизнесу. Так, в первом квартале компании сообщила о приобретении конкурента Advanced Disposal Services за $3 млрд в рамках расширения своего присутствия на востоке стране. С учетом долга Advanced Disposal Services общая стоимость сделки составит $4,9 млрд. При этом отмечается, что данная сделка M&A для Waste Management стала крупнейшей за последние девять лет. Во втором квартале компания потратила $48 млн на сделки по слияниям и поглощениям.

Дополнительную поддержку акциям оказывает программа обратного выкупа акций на сумму $1,5 млрд, которая была объявлена в декабре 2018 года.

к содержанию ↑Финансовые результаты Waste Management

Компания Waste Management опубликовала финансовые показатели за второй квартал 2019 года. Выручка компании в отчетном периоде подросла на 5,5% до $3,95 млрд (благодаря росту тарифов и увеличению объемов сбора мусора (Collection)) по сравнению с $3,739 млрд годом ранее, тогда как аналитики прогнозировали показатель на уровне $3,90 млрд. В отчете отмечается, что выручка увеличилась в четырех сегментах деятельности компании (Collection +5,4%, Landfill +11,8%, Transfer +8,5%, Other +1,4%). Тем не менее, доходы в подразделении Recycling просели на 13,4% и составили $264 млн из-за снижения цен на переработку мусора, которые оказались на 33% ниже по сравнению со вторым кварталом 2018 года.

Операционные расходы во втором квартале подросли на 5,6% и достигли $2,443 млрд. При этом коэффициент отношения операционных расходов к операционным доходам (Operating Ratio) составил 61,9% (скорректированный показатель 61,5%) по сравнению с 61,8% годом ранее.

Операционная прибыль компании уменьшилась на 2,65% и составила $696 млн по сравнению с $715 млн за аналогичный период прошлого года. Скорректированный показатель EBITDA во втором квартале увеличился на 6,9% и составил $1,13 млрд.

Чистая прибыль во втором квартале составила $381 млн или $0,89 на акцию по сравнению с $499 млн или $1,15 на бумагу годом ранее. Между тем, скорректированная чистая прибыль (без учета затрат на сделки по слияниям и поглощениям и одноразовых списаний) составила $470 млн или $1,11 на акцию по сравнению с $438 млн или $1,01 на бумагу годом ранее, тогда как аналитики прогнозировали прибыль на акцию на уровне $1,07 центов на акцию.

Денежный поток от операционной деятельности составил $1,01 млрд по сравнению с $975 млн годом ранее, а свободный денежный поток в отчетном периоде составил $440 млн по сравнению с $621 млн годом ранее. Капитальные затраты во втором квартале составили $578 млн по сравнению с $436 млн годом ранее.

Также в отчете отмечается, что Waste Management потратила $48 млн на сделки по слияниям и поглощениям во втором квартале и направила $217 млн и $180 млн на выплату дивидендов и выкуп акций соответственно. Эффективная налоговая ставка составила 23,3%.

Помимо этого, менеджмент компании подтвердил, что прибыль на акцию по итогам года будет в коридоре $4,28-4,38, однако аналитики ждут $4,3 на бумагу. В то же время скорректированный показатель EBITDA в текущем году ожидается в диапазоне $4,40-4,45 млрд, а свободный денежный поток в 2018 году ожидается в диапазоне $2,025-2,075 млрд.

Президент и исполнительный директор компании Джим Фиш отметил, что компания представила неплохие финансовые результаты по итогам второго квартала 2019 года благодаря основному направлению по сбору мусора, отметив очередной рост показателя EBITDA. Кроме того, компания продолжает эффективно контролировать издержки и частично реорганизует деятельность подразделении Recycling, что позволит улучшить финансовые результаты.

| Показатель, млрд $ | 2Q2019 | 2Q2018 | Изменение | 6m2019 | 6m2018 | Изменение |

| Выручка | 3,946 | 3,739 | 5,54% | 7,642 | 7,250 | 5,41% |

| Операционные затраты | -2,443 | -2,313 | 5,62% | -4,741 | -4,497 | 5,43% |

| SG&A затраты | -0,391 | -0,365 | 7,12% | -0,800 | -0,738 | 8,40% |

| Операционная прибыль | 0,696 | 0,715 | -2,66% | 1,317 | 1,323 | -0,45% |

| Прибыль до уплаты налогов | 0,497 | 0,609 | -18,39% | 0,959 | 1,120 | -14,38% |

| Налоги | -0,115 | 0,110 | -0,230 | -0,226 | ||

| Чистая прибыль | 0,381 | 0,499 | -23,65% | 0,728 | 0,895 | -18,66% |

| Прибыль на акцию, $ | 0,890 | 1,150 | 1,700 | 2,060 | ||

| Скорректированная чистая прибыль | 0,470 | 0,438 | 7,31% | — | — | |

| Скорректированная прибыль на акцию, $ | 1,100 | 1,010 | — | — |

Источник – wm.com

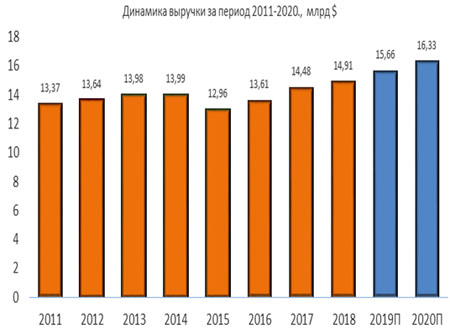

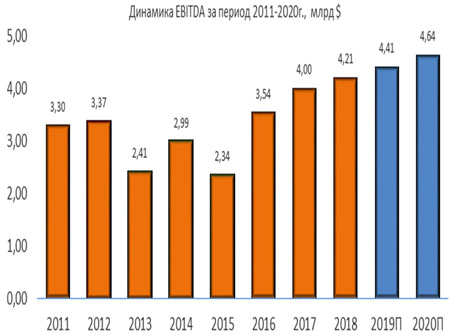

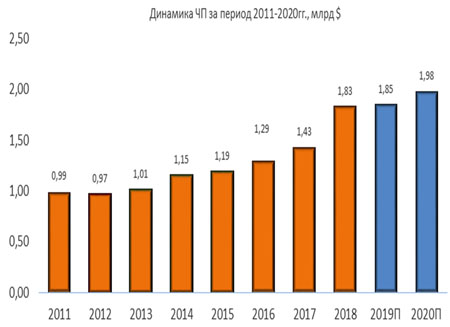

Выручка и чистая прибыль Waste Management c 2011 года выглядят стабильными и продолжают улучшаться. Ожидается, что в 2019 году выручка будет на уровне $15,6 млрд по сравнению с $14,9 млрд годом ранее благодаря повышению тарифов и увеличению объемов сбора мусора. Также прогнозируется рост чистой прибыли в 2019 году с $1,83 млрд до $1,85 млрд.

Источник – Thomson Reuters

к содержанию ↑Оценка компании Waste Management по метрикам и сравнение с конкурентами

Что касается сравнительных коэффициентов, то акции Waste Management недооценены по нескольким ключевым для отрасли мультипликаторам по отношению к своим конкурентам. Так, по коэффициентам EV/EBITDA и P/E ntm у компании есть потенциал роста в размере 1% и 22% соответственно. При этом не стоит забывать, что Waste Management является крупнейшим представителем в секторе.

| Компания | EV/S | EV/EBITDA | P/E ntm | P/CF | P/B | P/S | Div yield |

| Waste Management | 3,95 | 14,08 | 26,22 | 13,58 | 7,73 | 3,27 | 1,7% |

| Republic Services Inc | 3,66 | 12,94 | 26,26 | 13,21 | 3,63 | 2,84 | 1,8% |

| Casella Waste Systems Inc | 3,69 | 19,98 | 45,06 | 18,07 | 24,55 | 3,01 | NA |

| US Ecology Inc | 2,97 | 14,28 | 25,80 | 19,56 | 3,83 | 2,41 | 1,1% |

| Waste Connections Inc | 5,68 | 18,23 | 33,81 | 16,93 | 3,79 | 4,94 | 0,7% |

| Advanced Disposal Services | 3,03 | 12,70 | 50,81 | 9,55 | 3,17 | 1,83 | NA |

| Clean Harbors Inc | 1,62 | 10,88 | 35,65 | 11,42 | 3,42 | 1,20 | NA |

| Covanta Holding Corp* | 2,46 | 13,88 | 147,79 | 8,40 | 5,27 | 1,17 | 6,0% |

| Stericycle Inc | 2,03 | 10,60 | 12,82 | 45,47 | 1,62 | 1,22 | NA |

| Peer Median | 3,00 | 14,19 | 32,05 | 15,07 | 3,71 | 2,12 | 1,5% |

| Потенциал роста/падения | -24% | 1% | 22% | 11% | -52% | -35% |

*скорректированное значение без учета Covanta Holding

Источник данных – Thomson Reuters

На текущий момент дивидендная доходность Waste Management составляет 1,7%, тогда как медианное значение — 1,5%.

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике котировки акций Waste Management практически отработали высоту пройденного восходящего канала с целью $120. Также цена торгуется в рамках среднесрочного восходящего канала от середины февраля 2019 года. Стохастические линии находятся в благоприятном для продажи положении, а также уже достигли зоны перекупленности, поэтому допускается временная приостановка восходящего движения.

Источник данных – whotrades.com