Инвестиционная идея

ПАО «Полюс» — крупнейший производитель золота в России и одна из ведущих золотодобывающих компаний в мире, с одной из самых низких себестоимостью производства, обширными запасами и большим потенциалом роста добычи.

Мы рекомендуем «Покупать» акции ПАО «Полюс» с целевой ценой 17 363 руб. Потенциал роста в перспективе 12 мес. составляет 21,4%.

| ПАО «Полюс» | |

| Рекомендация | Покупать |

| Целевая цена | 17 363,2 ₽ |

| Текущая цена | 14 301,5 ₽ |

| Потенциал роста | 21,4% |

* «Полюс» имеет самые низкие издержки среди ведущих глобальных производителей. Показатель ТСС в 2020 году составил $362 на унцию золота, AISC — $ 604 на унцию.

* На этом фоне «Полюс» демонстрирует высокую эффективность бизнеса и привлекательную дивидендную доходность акций.

* Освоение Сухого Лога позволит «Полюсу» с 2026 года войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

* Подняв долю ВИЭ до 90% энергопотребления,»Полюс» получает доступ к льготному «зеленому» финансированию и капиталу фондов, ориентированных на ESG. к содержанию ↑

Описание эмитента

ПАО «Полюс» — крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота. Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, разрабатываемых открытым способом, золотоносные россыпи и ряд проектов развития. На предприятиях «Полюса» трудится около 10 тыс. человек.

| Основные показатели обыкновенных акций | |||||

| Тикер | PLZL | ||||

| ISIN | RU000A0JNAA8 | ||||

| Рыночная капитализация | $ 26,1 млрд | ||||

| Enterprise value (EV) | $ 28,7 млрд | ||||

| Мультипликаторы | |||||

| P/E LTM | 8,2 | ||||

| P/E 2021E | 9,8 | ||||

| EV/EBITDA LTM | 16,5 | ||||

| EV/EBITDA 2021Е | 7,3 | ||||

| DY 2021E | 4,8% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Выручка | 4,01 | 5,00 | 5,23 | ||

| EBITDA | 2,86 | 3,69 | 3,78 | ||

| Чистая прибыль | 1,59 | 2,33 | 2,66 | ||

| Дивиденд, $/акц. | 3,5 | 4,0 | 4,3 | ||

| FCF | 1,35 | 2,06 | 2,06 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Маржа EBITDA | 71,4% | 73,8% | 72,3% | ||

| Чистая маржа | 39,6% | 46,7% | 50,8% | ||

| ROE | 87,7% | 110,9% | 71,9% | ||

| Чист. долг / EBITDA | 1,1 | 0,7 | 0,4 | ||

«Полюс» занимает четвертое место среди крупнейших в мире золотодобывающих компаний по объему производства и второе — по запасам золота, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

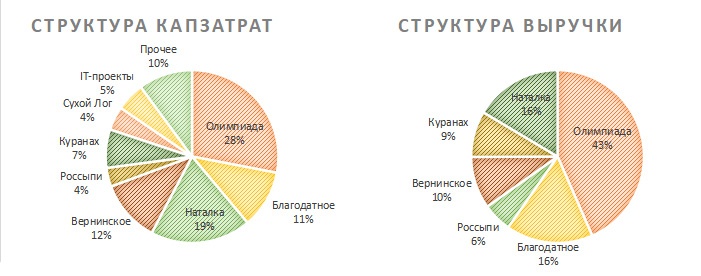

Разбивка затрат и выручки по сегментам (2020 г.)

Источник: данные компании

Финансовая устойчивость «Полюса» подтверждена кредитными рейтингами от всех трех ведущих международных рейтинговых агентств. Рейтинги по состоянию на 31 декабря 2020 года: Fitch Ratings — BB, прогноз «позитивный», Standard & Poor’s — «BB+», прогноз «стабильный», Moody’s — «Ba1», прогноз «стабильный».

Акции ПАО «Полюс» торгуются на Московской бирже. Глобальные депозитарные расписки (GDR), каждая из которых удостоверяет права в отношении ½ обыкновенной акции «Полюса», допущены к торгам на основном рынке ценных бумаг на Лондонской фондовой бирже (LSE).

Компанию контролирует Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова — Саид Керимов. Данной структуре принадлежит 76,336% акций. Free float акций компании составляет 21,849%.

к содержанию ↑Стратегия развития

«Полюс» отдает приоритет максимальной реализации потенциала действующих производств, что позволяет получать значительные выгоды при низких рисках. При этом компания работает над несколькими новыми проектами развития, а также уделяет внимание целям устойчивого развития.

Месторождения разрабатываются наименее затратным способом открытых карьеров, за исключением золотоносных россыпей Бодайбо, где применяется дражная разработка. Активы компании сгруппированы по территориальному принципу на бизнес-единицы — Красноярскую, Иркутскую, Якутскую и Магаданскую.

Действующие активы:

- Олимпиада — крупнейший рудник «Полюса», расположенный в Красноярском крае. На его долю приходится почти половина общей добычи золота компании. Руда, добываемая на месторождении, перерабатывается на трех фабриках, общая мощность которых составляет 13 млн тонн руды в год.Доказанные и вероятные запасы — 24 млн унций золота.

- Благодатное — расположено в Красноярском крае, всего в 25 км от Олимпиады. Обладает перерабатывающими мощностями 8,8 млн тонн руды в год, что делает ЗИФ Благодатного одной из крупнейших в российской золотодобывающей отрасли. Доказанные и вероятные запасы — 8,8 млн унций золота, что позволяет компании расширить перерабатывающие мощности. Совет директоров компании принял инвестиционное решение о строительстве для месторождения новой золотоизвлекательной фабрики (ЗИФ-5).

- Вернинское — месторождение расположено в Иркутской области, в историческом золотодобывающем районе Бодайбо. Промышленная эксплуатация началась в 2011 году. Доказанные и вероятные запасы — 4,6 млн унций золота. Перерабатывающие мощности — 3 млн тонн руды в год. «Полюс» продолжает реализацию проекта по увеличению производительности Вернинской ЗИФ до 3,5 млн тонн в год.

- Золотоносные россыпи в Бодайбинском районе Иркутской области разрабатывались с середины 1840-х годов и продолжают приносить стабильный доход. Доказанные и вероятные запасы составляют 0,6 млн унций золота. Перерабатывающие мощности — 9,8 млн куб. м песков в год.

- Куранах — Куранахское рудное поле в Якутии. Среднее по размеру месторождение в зрелой стадии разработки. Доказанные и вероятные запасы составляют 4,1 млн унций золота. Перерабатывающие мощности — 5,6 млн тонн руды в год.

- Наталка — крупное месторождение золота, расположенное в Магаданской области. На сегодня это последний из реализованных компанией проектов развития. «Полюс» приобрел Наталку в 2008 году. Строительство предприятия велось с перерывами с 2012 года. В 2017 году была возобновлена добыча. Во втором полугодии 2018 года «Полюс» завершил вывод Наталкинского ГОКа на проектную мощность, что значительно увеличило объемы производства золота. Доказанные и вероятные запасы составляют 14,6 млн унций золота. Перерабатывающие мощности — 11,2 млн тонн руды в год.

Проекты развития:

- Сухой Лог — крупнейшее в мире неосвоенное месторождение золота, расположенное в Иркутской области. В 2020 году «Полюс» консолидировал 100% «СЛ Золота» — СП по освоению Сухого Лога. Запасы руды оцениваются в 540 млн тонн при среднем содержании золота 2,3 г/т. Это эквивалентно 40 млн унций.

В конце года «Полюс» завершил Pre-Feasibility Study и приступил к выполнению Feasibility Study. Расчетные параметры проекта определены следующим образом: производительность ЗИФ — 33,2 млн тонн руды в год, коэффициент извлечения — 92%, среднегодовой объем производства на срок отработки — около 2,3 млн унций. Показатель ТСС (общие денежные затраты) на срок отработки — $ 390 на унцию. Первоначальные капзатраты на строительство — $ 3,3 млрд. Окончательное инвестиционное решение по проекту ожидается к концу 2022 года.

После ввода объекта в строй, ожидаемого в 2026 году, «Полюс» увеличит объемы производства золота не менее чем на 70% и войдет в первую тройку крупнейших золотодобывающих компаний мира.

- ЗИФ-5. В декабре компания приняла инвестиционное решение о строительстве новой золотоизвлекательной фабрики на Благодатном. Мощность ЗИФ-5 составит 8,0 млн тонн в год, что позволяет увеличить совокупную производительность Благодатного до 17,0 млн тонн в год. Коэффициент извлечения на ЗИФ-5 в первые пять лет эксплуатации фабрики оценивается в 87,9%. Общие денежные затраты (ТСС) прогнозируются в среднем на уровне $ 320 на унцию. Запуск ЗИФ-5 намечен на 2025 год. После выхода на проектную мощность ЗИФ-5 может обеспечить дополнительные 390 тыс. унций к объему производства золота.

Геологоразведочные проекты:

- Чертово Корыто — месторождение, расположенное в Иркутской области, в 170 км от рудника Вернинское. Доказанные и вероятные запасы составляют 3,1 млн унций золота.

- Панимба и Раздолинская — два месторождения, расположенные в Красноярском крае в непосредственной близости друг от друга, характеризуются однотипной рудой, их разработка рассматривается компанией как один проект. Оцененные и выявленные ресурсы составляют 2,6 млн унций золота.

- Бамское — месторождение является частью Невачанской золоторудной площади и расположено на севере пограничной с Китаем Амурской области.

Производство. По итогам 2020 года произведено в общей сложности 2 766 тыс. унций. Прогноз производства по итогам 2021 года составляет примерно 2,7 млн унций. «Полюс» завершил пересмотр плана горных работ на 2021 год, после того как компания сократила объем вскрышных работ на Олимпиаде вследствие перебоев из-за COVID-19 в 2020 году. В этом и следующем году «Полюс» планирует нарастить объем добычи горной массы, активизировать вскрышные работы и таким образом восполнить накопленный в 2020 году дефицит руды.

Инвестиции. На 2021 год «Полюс» прогнозирует капитальные затраты в диапазоне $ 1 000–1 100 млн. Обновленный прогноз по капитальным затратам отражает:

- инвестиционное решение по строительству ЗИФ-5 на Благодатном, в том числе подготовка площадки, устройство фундаментов и ускорение темпов закупки горной техники;

- завершение основной части Feasibility Study по проекту освоения Сухого Лога, включая комплексные инженерные изыскания, укомплектование проектной команды и начало строительства инфраструктурных проектов с опережением графика;

- реконструкцию хвостохранилища и завершение строительства второй очереди кучного выщелачивания на Куранахе, и др.

Декарбонизация. «Полюс» радикально повысил долю возобновляемой энергии в структуре потребления. С 2021 года она составит 90%, по сравнению с 36% в 2020 году.

- В ноябре 2020 г. завершено строительство высоковольтной линии Усть-Омчуг — Омчак в Магаданской области. Ранее «Полюс» подписал пятилетний договор на поставку электроэнергии с региональной гидрогенерирующей компанией ПАО «Колымаэнерго». Таким образом, потребности Наталкинского ГОКа на 90% обеспечены энергией из возобновляемых источников.

- «Полюс» заключил договор с ПАО «РусГидро» на поставку электроэнергии с Саяно-Шушенской ГЭС на Красноярскую бизнес-единицу компании. Производственные активы на Олимпиадинском и Благодатном месторождениях теперь будут на 100% обеспечены возобновляемой электроэнергией.

ESG. Компания придает большое значение целям устойчивого развития и добивается значимых результатов.

- С2019 г. акции «Полюса» включены в индекс MSCI Emerging Markets ESG Leaders Index. В прошлом году рейтинг MSCI ESG «Полюса» был второй год подряд подтвержден на уровне «A». При этом ни по одному из ключевых ESG-факторов, оцениваемых MSCI, компания не включена в число «отстающих».

- SAM Corporate Sustainability Assessment, ежегодная аттестация практики устойчивого развития компаний, проводимая агентством S&P Global, оценила «Полюс» в 2020 г. на уровне 54 балла, что на 9 баллов выше, чем по итогам предыдущей оценки, и выше, чем средний рейтинг по другим глобальным компаниям горнодобывающего и металлургического сектора, который составляет 39 баллов.

- Рейтинговая служба CDP в прошлом году повысила рейтинги «Полюса» Climate Change и Water Security с D до C. Рейтинги CDP являются одним из наиболее важных ориентиров для международных инвесторов при оценке компаний с точки зрения устойчивого развития.

Факторы привлекательности

- Сильные позиции на рынке. «Полюс» — крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота, занимает четвертое место среди крупнейших в мире золотодобывающих компаний по объему производства.

- Крупнейшие запасы. «Полюс» занимает второе место в мире по запасам золота. Доказанные и вероятные запасы (Proved and Probable) «Полюса» по международной классификации, без учета Сухого Лога и других активов в стадии разведки, составляют около 60 млн унций золота. Запасы Сухого Лога оцениваются в 40 млн унций.

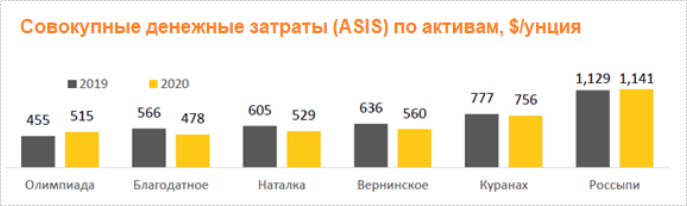

- Низкие затраты. Показатель ТСС (общие денежные затраты) в 2020 г. по группе «Полюс» составил $ 362 на унцию. В 2021 г. ожидается ТСС в диапазоне $ 425–450 на унцию золота. Совокупные денежные затраты на производство и поддержание (AISC) в 2020 г. составили $ 604 на унцию, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

Источник: данные компании

- Самая высокая в отрасли эффективность. «Полюс» ведет добычу низкозатратным карьерным способом. Операционные затраты несет в рублях, в то время как продажи золота привязаны к долларовым котировкам металла. Рентабельность EBITDA составляет более 70%, ROE — от 60% до 100%.

- Перспективы значительного роста объемов добычи. Освоение Сухого Лога позволит «Полюсу» с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

- Программа устойчивого развития. Компания имеет признанные рейтинги по ряду позиций ESG. С 2021 г. «Полюс» сумел довести долю энергии от возобновляемых источников до 90% своего энергопотребления. Это потенциально открывает компании доступ к льготному «зеленому» финансированию, а также делает ее акции привлекательными для фондов, ориентированных на показатели устойчивого развития.

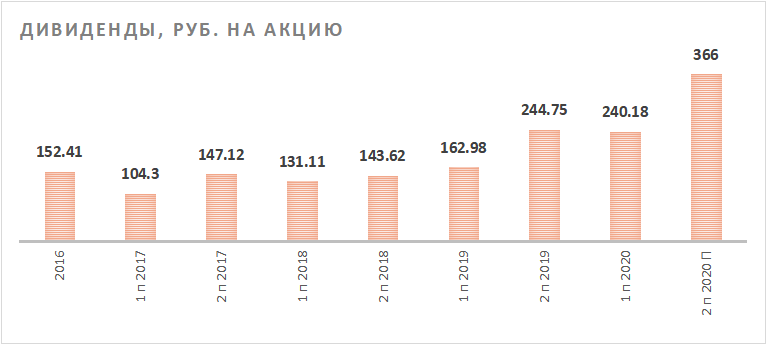

- Привлекательная дивидендная политика.«Полюс» придерживается выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии, что соотношение чистого долга к скорректированному показателю EBITDA (за последние 12 мес.) составляет менее 2,5х. Также возможна выплата специальных дивидендов.

По итогам 2019 г. «Полюс» с учетом промежуточных полугодовых дивидендов выплатил по 407,73 руб. на акцию. За I полугодие 2020 г. компания выплатила дивиденды в расчете 240,18 руб. на акцию. На окончательные дивиденды за 2020 г. компания планирует направить $ 5,09 на акцию в рублях по курсу на дату решения. Дивидендная доходность к текущей цене — 2,7%.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

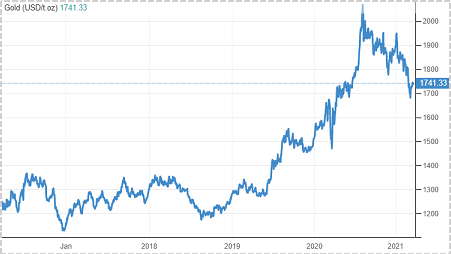

Золото значительно выросло в цене накануне и в период кризиса, но продолжает удерживать позиции и в фазе восстановления, поддерживаемое сверхмягкой монетарной политикой и ослаблением доллара.

По данным World Gold Council, по итогам всего 2020 г. произошло общее снижение спроса на золото на 14%, до 3759,6 тонны. При этом спрос на ювелирные украшения, обеспечивающий около половины спроса, на фоне пандемии COVID-19 и карантинов упал по итогам года на 34%, до 1411,6 тонны. Спрос на золото со стороны технологического сектора снизился на 7%, до 301,9 тонны. Покупки драгметалла в резервы со стороны Центробанков упали на 59% и составили 272,9 тонны.

Источник: tradingeconomics.com

Что касается инвестиционного спроса, то в 2020 г. он вырос на 40%, до рекордной отметки 1773,2 тонны. При этом спрос на инвестиционные слитки и монеты составил только 3%, до 896,1 тонны. Зато золотые резервы ETF-фондов выросли в прошлом году на 877,1 тонны и достигли к концу года рекордных 3751,5 тонны.

Инвестиционный спрос имеет наибольшее влияние на финансовые рынки и формирование цен. Именно поэтому цены на золото росли в 2019-м и в первой половине 2020 г. Во второй половине 2020-го и начале 2021 г. цены, хотя и корректируются, но держатся на достаточно высоком уровне, несмотря на падение общего спроса и сохраняющийся избыток на рынке физического металла.

Предложение золота на мировом рынке по объемам превышает спрос, хотя тоже снизилось в 2020 г. на 4%, до 4633 тонн, и это было первое годовое снижение с 2017 г. Добыча драгоценного металла сократилась на 4%, до 3401 тонн. Главной причиной снижения объемов добычи также стал коронавирус, поскольку некоторые золотодобывающие компании весной 2020 г. приостанавливали работу. Наибольшее сокращение добычи золота отмечается в Китае — из-за ужесточения требований по защите окружающей среды, в Индонезии — в связи с переходом компании Freeport-McMoRan от карьерного к шахтному способу добычи на месторождении Grasberg, и в Перу — по причине приостановки работы месторождения Lagunas Norte.

По предварительным оценкам GlobalData, добыча золота должна снова продолжить рост, а к 2024 г. этот показатель может составить 124,1 млн унций (3860 тонн).

В России объем производства золота в 2019 г. составил 343,54 тонны, в том числе добыча золотодобывающих компаний составила 286,05 тонны. Полные данные за 2020 г. будут доступны примерно через месяц. За 11 мес. 2020 г. общее производство золота в стране снизилось на 6,78%, до 314,41 тонны, в то время как добыча увеличилась на 1,91%, до 271,14 тонны.

В России основным покупателем производимого золота долгое время был Банк России. Таким образом он не только формировал резервы, но и в значительной степени поддерживал отрасль золотодобычи. Все золото в слитках, что оставалось после ЦБ, выкупалось коммерческими банками, имеющими соответствующую лицензию. Однако уже в 2019 г. Банк России снизил закупку золота на 42%, а в 2020 г. объявил о полной приостановке покупок золота в резервы. Одновременно правительство сняло ограничения на экспорт золота. В 2020 г. из РФ на экспорт продано 320 тонн золота, т. е. величина, сопоставимая с годовым объемом его производства.

В 2021 г. на глобальном рынке мы ожидаем постепенного оживления спроса на золото со стороны ювелирной промышленности. Этому будут способствовать возвращение экономики к нормальному функционированию в результате вакцинации против коронавируса и восстановление доходов населения. Также мы ожидаем постепенного увеличения спроса на золото со стороны технологического сектора, в то время как спрос со стороны центральных банков будет оставаться неустойчивым.

В условиях роста доходности по безрисковым финансовым инструментам фонды будут сокращать объемы вложений в золото. Однако, если инфляционные ожидания и ослабление доллара будут сочетаться с продолжением политики низких учетных ставок и новых пакетов финансового стимулирования, а судя по всему так оно и будет, золото сохранит привлекательность в качестве инвестиционного инструмента и продолжит аккумулировать избыточную ликвидность.

к содержанию ↑Финансовые показатели

Несмотря на снижение объемов добычи золота на 2,6%, до 2 766 тыс. унций, и продаж на 2,1%, до 2 817 тыс., «Полюс» в 2020 г. продемонстрировал достаточно сильные финансовые результаты. Это стало возможно благодаря росту средней цены реализации на 27,3%, до $ 1786 за унцию.

Консолидированная выручка в сравнении с 2019 г. увеличилась на 24,8%, до $ 4 998 млн. Cкорректированный показатель EBITDA за 2020 г. по сравнению с предыдущим годом вырос на 37,7%, до $ 3690 млн.

Чистая прибыль снизилась на 15,3%, до $ 1646 млн, что связано с убытком от переоценки производных финансовых инструментов и убытком по курсовым разницам, по сравнению с прибылью по этим статьям годом ранее. Скорректированная на эти статьи чистая прибыль в годовом сопоставлении выросла на 40,7% и составила $ 2332 млн.

Чистый долг, включая деривативы (обязательства в рамках кросс-валютных и процентных свопов), с начала года сократился на 24,3%, до $ 2 464 млн. Соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2020 г. составило 0,7x.

«Полюс»: финансовые результаты за 4 кв. 2020 и 12 мес. 2020 г. (млн $)

| Показатель (млн $) | 4К20 | 3К20 | Изм. к/к,% | 4К19 | Изм. г/г,% | 2020 | 2019 | Изм. г/г,% |

| Выручка | 1 515 | 1 454 | 4,2% | 1 287 | 17,7% | 4 998 | 4 005 | 24,8% |

| Скорр. EBITDA | 1 138 | 1 103 | 3,2% | 883 | 28,9% | 3 690 | 2 680 | 37,7% |

| Маржа EBITDA | 75,1% | 75,9% | -0,7 п. п. | 68,6% | +6,5 п. п. | 73,8% | 66,9% | +6,9 п. п. |

| Прибыль за период | 835 | 516 | 61,8% | 697 | 19,8% | 1 646 | 1 944 | -15,3% |

| Базовая прибыль на акцию ($) | 6,2 | 3,6 | 71,9% | 5,3 | 17,5% | 11,9 | 14,5 | -18,1% |

| Скорр. чистая прибыль | 732 | 724 | 1,1% | 550 | 33,1% | 2 332 | 1 657 | 40,7% |

| Маржа скорр. чистой прибыли | 48,3% | 49,8% | -1,5 п. п. | 42,7% | +5,6 п. п. | 46,7% | 41,4% | +5,3 п. п. |

Источник: данные компании, расчеты ГК «ФИНАМ»

«Полюс»: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 2,7 | 2,9 | 4,0 | 5,0 | 5,2 | 5,4 |

| EBITDA | 1,7 | 1,9 | 2,9 | 3,7 | 3,8 | 3,9 |

| Чистая прибыль | 1,2 | 1,3 | 1,6 | 2,3 | 2,7 | 2,9 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 62,6% | 64,0% | 71,4% | 73,8% | 72,3% | 70,8% |

| Рентабельность чистой прибыли | 45,6% | 45,5% | 39,6% | 46,7% | 50,8% | 53,1% |

| ROE | 219,9% | 365,3% | 87,7% | 110,9% | 71,9% | 55,4% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 0,5 | 0,6 | 1,4 | 2,1 | 2,1 | 2,9 |

| Чистый долг | 3,1 | 3,1 | 3,3 | 2,5 | 1,6 | 0,8 |

| Чистый долг / EBITDA | 1,8 | 1,7 | 1,1 | 0,7 | 0,4 | 0,2 |

| Дивиденд, $ на акцию | 4,4 | 4,4 | 4,7 | 6,3 | 9,3 | 8,5 |

Источник: Reuters, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

Мы оценили ПАО «Полюс» сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Используемые компании-аналоги представлены в таблице ниже:

| Компания | Кап-я, млн $ | Тикер | P/E 2021E | EV/EBITDA 2021E |

| ПАО «Полюс» | 26 144 | PLZL.MM | 9,8 | 7,3 |

| Anglo American | 57 264 | AAL.L | 8,6 | 4,5 |

| Freeport-McMoRan | 54 576 | FCX | 15,4 | 7,5 |

| Newmont | 47 211 | NEM | 25,6 | 10,5 |

| Zijin Mining Group | 42 559 | 601899.SS | 16,5 | 6,5 |

| Barrick Gold | 36 157 | ABX.TO | 15,6 | 5,8 |

| First Quantum Minerals | 15 445 | FM.TO | 16,1 | 7,0 |

| Newcrest Mining | 15 273 | NCM.AX | 18,2 | 6,7 |

| Shandong Gold Mining | 13 858 | 600547.SS | 34,3 | 10,3 |

| Vedanta | 11 283 | VDAN.NS | 8,2 | 3,6 |

| Polymetal International | 9 810 | POLYP.L | 6,5 | 4,6 |

| Fresnillo | 9 549 | FRES.L | 17,4 | 7,4 |

| AngloGold Ashanti | 9 470 | ANGJ.J | 7,4 | 3,9 |

| Gold Fields | 8 301 | GFIJ.J | 7,8 | 3,9 |

| Zhongjin Gold | 6 428 | 600489.SS | 32,7 | 10,9 |

| Aneka Tambang | 4 040 | ANTM.JK | 25,1 | 13,1 |

| Chifeng Jilong Gold Mining | 3 854 | 600988.SS | 17,2 | 8,0 |

| Медиана | 16,3 | 6,8 | ||

| Целевая капитализация PLZL, млрд $ | 43 185 | 24 112 |

Источник: Reuters, оценки ИК «ФИНАМ»

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае — с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение «Чистый долг / EBITDA», тем меньшую ценность имеет оценка по P/E. Средний коэффициент «Чистый долг / EBITDA» для «Полюса» составляет 0,8х. Следовательно, применяется вес оценки по P/E — 40%, по EV/EBITDA — 60%.

| Таблица расчета веса оценки по мультипликаторам | ||||||

| Критерий | Net Dept / EBITDA | <0,5 | 0,5-1,5 | 1,5-2,5 | 2,5-3,5 | > 3,5 |

| Вес | PE | 50% | 40% | 30% | 20% | 0% |

| EV/EBITDA | 50% | 60% | 70% | 80% | 100% | |

Наша оценка справедливой стоимости ПАО «Полюс» составляет $ 31 741 млн, $ 236 за акцию, или 17 363 руб. за акцию, по курсу на дату оценки. Данная целевая цена предполагает потенциал роста на 21,4% от текущего ценового уровня. Рекомендация — «Покупать».

| Число акций, млн | 135 |

| Неконтролирующие доли, млн $ | 91 |

| Чистый долг, прогноз 2021 г., млн $ | 1 574 |

| Прогнозная EBITDA за 2021 г., млн $ | 3 777 |

| Целевой коэффициент EV/EBITDA | 6,8 |

| Оценка по EV/EBITDA, млн $ | 24 112 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 2 656 |

| Целевой коэффициент P/E | 16,3 |

| Оценка по P/E, млн $ | 43 185 |

| Усредненный коэффициент «Ч. долг / EBITDA» | 0,8 |

| Итоговая оценка, млн $ | 31 741 |

| На акцию, $ | 236 |

| На акцию, руб. | 17 363 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 17 753 руб. (апсайд 24%), рейтинг акции 4,0. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 соответствует рекомендации Strong Sell.)

В том числе оценка целевой цены акций «Полюса» аналитиками RAIFFEISEN RESEARCH составляет 20 010 руб. (рекомендация — «Покупать»), RENAISSANCE CAPITAL — 21 000 («Покупать»), VTB CAPITAL — 26 300 руб. («Покупать»). По GDR, каждая из которых равна ½ акции «Полюса», обобщенная оценка составляет $ 130,64, в том числе ALFA BANK — $ 115,60 (Overweight), ATON LLC — $ 140,00 (Outperform), SBERBANK CIB — $ 166,00 (Buy).

к содержанию ↑Акции на фондовом рынке

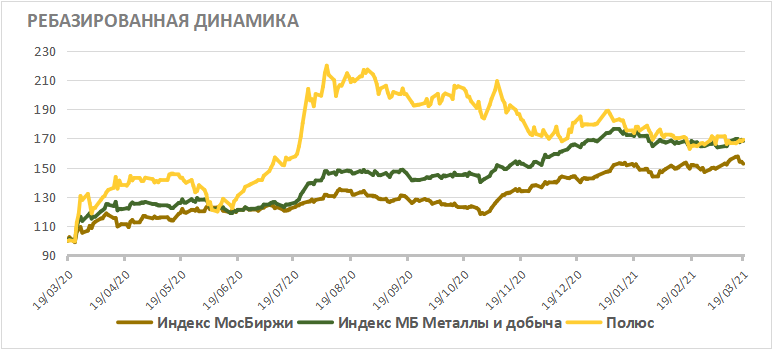

На фоне роста пандемических рисков, инвестиционного спроса и цены на золото акции «Полюса» значительно опережали не только фондовый рынок в целом, но и отраслевой индекс. Однако восстановление деловой активности привело к коррекции цен на золото, и это отразилось на динамике акций золотодобывающих компаний.

За полный год (с 19 марта 2020 г.) стоимость акций «Полюса» увеличилась на 69,1%. За это время индекс МосБиржи поднялся на 52,7%, а отраслевой индекс «Металлы и добыча» вырос на 68,3%. С начала текущего года индекс МосБиржи поднялся на 5,7%, отраслевой бенчмарк прибавил 0,2%, а акции «Полюса» просели на 6,2%.

Источник: Bloomberg

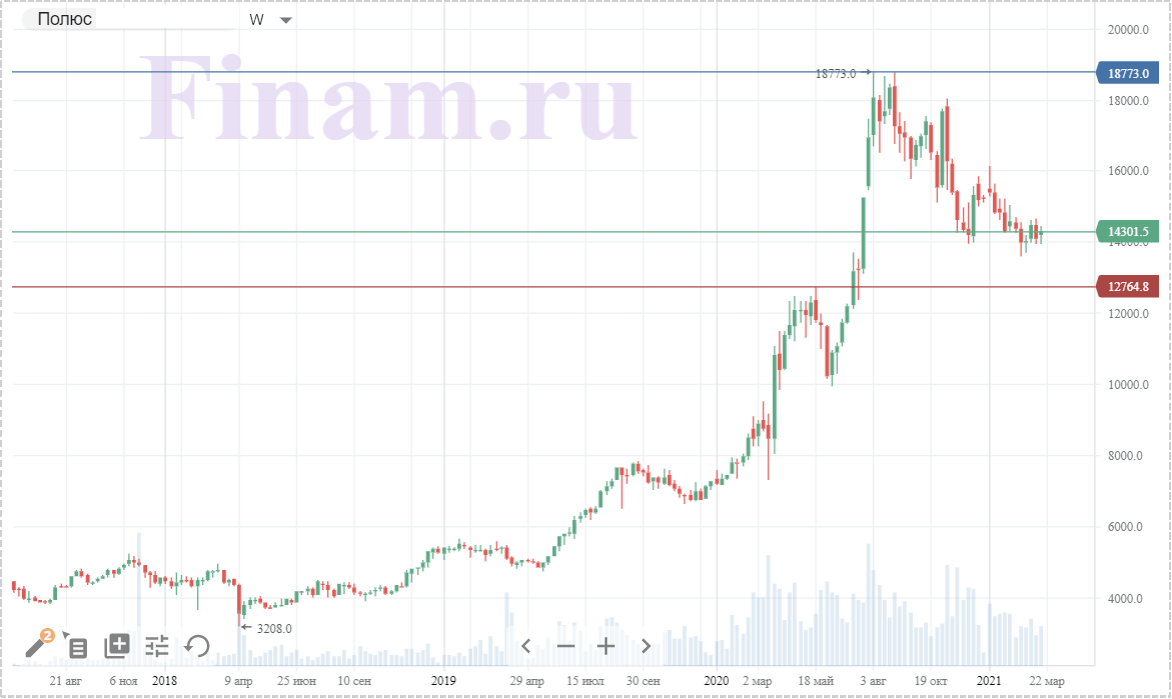

к содержанию ↑Техническая картина

На недельном графике акции «Полюса» продолжают коррекцию после бурного роста, следуя за котировками золота. Уже неподалеку, в районе 12 600–12 800 сформирован уровень поддержки, который ограничивает дальнейшее снижение.

Источник: finam.ru