За прошедший месяц акции Chevron скорректировались более чем на 19% относительно исторического максимума и сейчас торгуются вблизи февральских значений. При этом цены на нефть остаются на аномально высоком уровне, что позволяет рассчитывать на дальнейший рост выплат акционерам, а также успешную реализацию ключевых проектов развития. В такой ситуации полагаем, что текущая коррекция создает привлекательную возможность для покупок.

| CVX | Покупать | |||||

| Целевая цена (дек. 2022 г.) | $170,6 | |||||

| Текущая цена | $146,5 | |||||

| Потенциал роста | 16,5% | |||||

| ISIN | US1667641005 | |||||

| Капитализация, млрд $ | 288 | |||||

| EV, млрд $ | 306 | |||||

| Количество акций, млн | 1965 | |||||

| Free float | 99,7% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 94,7 | 162,5 | 223,7 | |||

| EBITDA | 12,8 | 40,3 | 66,8 | |||

| EBIT | -6,8 | 22,4 | 46,3 | |||

| Чистая прибыль | -5,5 | 15,6 | 35,4 | |||

| Дивиденд, $ | 5,16 | 5,31 | 5,68 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA | 13,5% | 24,8% | 29,9% | |||

| ROE | -4,2% | 11,2% | 23,0% | |||

| Чистая маржа | -5,8% | 9,6% | 15,8% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 6,4 | 4,6 | ||||

| P/E | 14,1 | 8,1 | ||||

| DY | 3,7% | 3,9% | ||||

![]()

Основным драйвером роста Chevron является ее стратегия развития. Компания фокусируется на перспективных проектах в разведке и добыче, не забывая при этом про планы по достижению углеродной нейтральности в данном сегменте к 2050 году. Стратегия Chevron предусматривает рост добычи углеводородов более чем до 3,5 млн б/с к 2026 году против 3,1 млн б/с по итогам первого квартала 2022 года, а также ежегодное увеличение операционного денежного потока на 10% без учета влияния колебаний цен на нефть за этот же период.

Chevron является дивидендным аристократом и поднимает размер выплат уже на протяжении 35 лет. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $5,82, что соответствует 4,0% дивидендной доходности — выше среднего значения для сектора. Кроме того, в середине прошлого года Chevron возобновил обратный выкуп акций, размер которого на данный момент составляет до $10 млрд в годовом выражении. При этом стратегия компании предполагает рост выплат акционерам в случае возникновения излишков денежных средств, что может привести к очередному росту объема байбэка в случае сохранения повышенных цен на черное золото.

В первом квартале Chevron продолжила улучшать свои финансовые результаты. Выручка компании выросла на 69,8% г/г, до $54,4 млрд, EBITDA — в 2,2 раза, до $14,6 млрд, а скорректированная чистая прибыль на акцию увеличилась в 3,7 раза, до $ 3,36. Сильные финансовые результаты преимущественно связаны с ростом цен на нефть и увеличением маржи нефтепереработки.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA 2022 года, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 16,5%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, давление «зеленой» повестки и сохраняющуюся вероятность повышения налогов для нефтяной отрасли США из-за получаемых ею сверхдоходов.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь Exxon Mobil. Деятельность Chevron включает в себя добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, на фоне чего Chevron считается одним из международных нефтегазовых мейджоров.

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя даунстрим также является прибыльным. Крупнейшая страна по объему добычи как нефти, так и газа — США. Прочие мощности достаточно равномерно распределены по всему миру. В даунстриме США — еще более важный регион: в первом квартале на них приходилось 59,6% от общего объема переработки.

![]()

Источник: данные компании

Существенное значение для бизнеса Chevron имеет нефтепереработка. При добыче ЖУВ на уровне 1,7 млн б/с на переработку идет 1,5 млн б/с, а продажи нефтепродуктов в первом квартале 2022 года составляли 2,5 млн б/с. Это повышает прибыльность бизнеса в обычной ситуации и может стать особенно актуальным сейчас, когда маржинальность переработки растет из-за сниженных запасов нефтепродуктов в США и разгара сезона отпусков.

Интересно отметить, что компания Chevron стала одним из нефтяников, в которые в первом квартале активно инвестировала компания Уоррена Баффетта. На конец первого квартала его вложения в компанию составляли $25,9 млрд против $4,5 млрд в конце 2021 года.

к содержанию ↑Стратегия компании

Chevron — одна из нефтяных компаний, которые в своей стратегии продолжают в первую очередь ставить на добычу нефти и газа. Компания планирует развиваться и в плане добычи, и в плане эффективности. Среди ключевых стратегических целей Chevron можно выделить следующие:

- рост добычи углеводородов более чем до 3,5 млн б/с к 2026 году против 3,1 млн б/с по итогам первого квартала 2022 года;

- рост операционного денежного потока в среднем более чем на 10% в год до 2026 года, не считая влияния от колебаний цен на нефть и оборотного капитала;

- поддержка капитальных затрат и расходов на разведку не более чем в диапазоне $15-17 млрд, что позволяет рассчитывать на сильный свободный денежный поток;

- возврат излишков денежных средств акционерам за счет обратного выкупа акций и роста дивидендов;

- снижение операционных расходов на баррель добычи с $15 в среднем в 2015–2019 гг. до $12 к 2026 году.

Наиболее значимым проектом Chevron является активное развитие деятельности в Пермском бассейне — центре американской добычи сланцевой нефти. В ближайшие четыре года здесь ожидается примерно двухкратный рост добычи, а рентабельность задействованного капитала даже при ценах на нефть $60 за баррель может достигнуть 30% к 2026 году.

![]()

Источник: данные компании

Как и все нефтегазовые компании, Chevron уделяет достаточно много внимания стратегии по снижению выбросов. На данный момент тема устойчивого развития крайне важна для крупных институциональных инвесторов, ее игнорирование может серьезно снизить инвестиционную привлекательность компании. В настоящее время Chevron планирует снизить объем выбросов метана к 2028 году на 50% по сравнению с уровнем 2016 года. При этом к 2050 году Chevron планирует стать углеродно-нейтральной в сегменте разведки и добычи, если учитывать выбросы непосредственно от деятельности компании и покупаемых источников энергии. Кроме того, менеджмент видит потенциал в таких сферах, как улавливание CO2, производство возобновляемых природного газа, водорода и смазочных материалов. Менеджмент ожидает, что к 2025 году «зеленые» направления бизнеса смогут генерировать $500–600 млн EBITDA в год.

к содержанию ↑Отраслевые тенденции

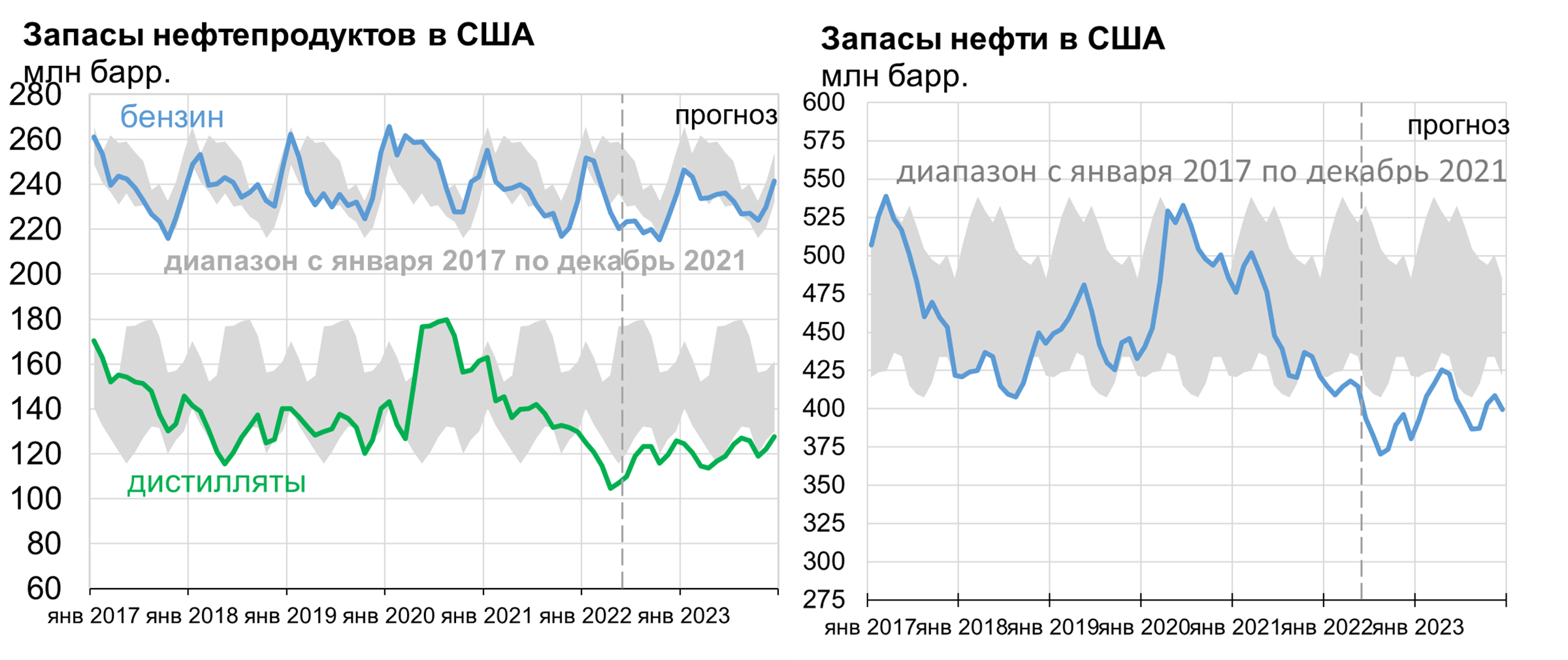

На данный момент цены на нефть продолжают находиться у восьмилетних максимумов. Перебои с поставками из России, слаженные действия ОПЕК+ и отсутствие свободных мощностей по добыче продолжают поддерживать цены. Усугубляют ситуацию и находящиеся на многолетних минимумах запасы нефти и нефтепродуктов в США и прочих развитых странах. В базовом сценарии мы полагаем, что данные факторы продолжат поддерживать стоимость черного золота на повышенном уровне — более $100 за баррель. Также отметим, что пониженный уровень запасов нефтепродуктов в сочетании с разгаром сезона отпусков поддерживают маржинальность нефтепереработки на аномально высоком уровне, что положительно влияет на сектор даунстрима Chevron.

Источник: EIA

Основными рисками для сценария высоких цен на нефть являются возможность более глубокой, чем ожидается, рецессии в развитых странах, а также рост добычи со стороны ряда стран, включая США.

к содержанию ↑Финансовые результаты

В 1 квартале Chevron продолжила улучшать свои финансовые результаты. Выручка компании выросла на 69,8% г/г, до $54,4 млрд, EBITDA — в 2,2 раза, до $14,6 млрд, а скорректированная чистая прибыль на акцию увеличилась в 3,7 раза, до $ 3,36. Отметим, что основные показатели оказались близки к ожиданиям консенсуса.

Продолжает показывать сильную динамику свободный денежный поток, увеличившийся на 144% г/г, до $6,1 млрд. Это позволило Chevron снизить чистый долг на 54,0% в годовом выражении. Менеджмент заявляет, что благодаря снижению долга и сильному значению FCF теоретически Chevron мог бы увеличить выплаты акционерам, но компания хочет сохранить объем байбэка и дивидендов даже в случае ухудшения рыночной конъюнктуры, в связи с чем пока действует осторожно.

Основным драйвером роста финансовых результатов стало увеличение средней цены реализации нефти в США на 63,5% г/г и природного газа на 90,7%. Сегмент даунстрима продолжает выигрывать от растущей маржи нефтепереработки, однако из-за разовых факторов его прибыль составила лишь $331 млн против $760 млн в прошлом квартале.

Chevron: основные финансовые показатели за 1-й квартал, млрд $

| Показатель | 1К22 | 1К21 | Изм., % | 1К22 | 4К21 | Изм., % |

| Выручка | 54,4 | 32,0 | 69,8% | 54,4 | 45,9 | 18,6% |

| EBITDA | 14,6 | 6,7 | 119,9% | 14,6 | 12,0 | 22,5% |

| Маржа EBITDA | 26,9% | 20,8% | 6,1 п. п. | 26,9% | 26,1% | 0,8 п. п. |

| Чистая прибыль на акцию скорр. | 3,36 | 0,90 | 273,3% | 3,36 | 2,56 | 31,3% |

| Свободный денежный поток | 6,1 | 2,5 | 144,0% | 6,1 | 6,9 | -11,6% |

| Капитальные затраты | 2,0 | 1,7 | 17,6% | 2,0 | 2,6 | -23,1% |

| Чистый долг | 17,6 | 38,4 | -54,0% | 17,6 | 25,7 | -31,4% |

| Добыча углеводородов, тыс. б/с | 3,06 | 3,12 | -2,0% | 3,1 | 3,12 | -1,8% |

| Средняя реализованная цена нефти (США), $/барр. | 91,08 | 55,71 | 63,5% | 91,08 | 73,04 | 24,7% |

| Средняя реализованная цена газа (США), $/mcf | 4,10 | 2,15 | 90,7% | 4,10 | 4,78 | -14,2% |

Источник: данные компании

В текущем году на фоне повышенных цен на нефть ожидаем существенного роста основных финансовых результатов Chevron. При этом мы полагаем, что далее финансовые результаты немного скорректируются на фоне ожидаемой стабилизации цен на нефть.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 94,7 | 162,5 | 223,7 | 210,2 | 187,3 |

| EBITDA | 12,8 | 40,3 | 66,8 | 57,5 | 50,5 |

| EBIT | -6,8 | 22,4 | 46,3 | 39,2 | 30,6 |

| Чистая прибыль акц. скорр. | -5,5 | 15,6 | 35,4 | 28,8 | 23,8 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 13,5% | 24,8% | 29,9% | 27,3% | 26,9% |

| Рентабельность чистой прибыли | -5,8% | 9,6% | 15,8% | 13,7% | 12,7% |

| ROE | -4,2% | 11,2% | 23,0% | 18,2% | 14,4% |

| Показатели долга, денежного потока и дивидендов | |||||

| CFO | 10,6 | 29,2 | 38,7 | 45,6 | 40,2 |

| CAPEX | 8,9 | 8,1 | 11,4 | 13,0 | 13,4 |

| CAPEX % от выручки | 9,4% | 5,0% | 5,1% | 6,2% | 7,2% |

| FCFF | 1,7 | 21,1 | 27,3 | 32,6 | 26,7 |

| Чистый долг | 38,7 | 25,7 | 6,0 | 5,4 | 4,1 |

| Чистый долг / EBITDA | 3,0 | 0,6 | 0,1 | 0,1 | 0,1 |

| DPS, $ | 5,16 | 5,31 | 5,68 | 5,96 | 6,12 |

Источник: данные компании, Reuters

к содержанию ↑Выплаты акционерам

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже на протяжении 35 лет. Учитывая рекордные с 2014 года цены на нефть и связанные с ними сильные финансовые результаты, можно ожидать продолжения увеличения дивидендов. Ожидаемый размер выплат на 2022 год составляет $ 5,68 на акцию, что соответствует 3,9% доходности — неплохое значение для отрасли. Отметим, что на данный момент Chevron достаточно цены на нефть в диапазоне $ 45-50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга.

![]()

Источник: данные компании, прогнозы ФГ «Финам»

Chevron, как и большинство крупных нефтяников, в периоды резкого роста цен на нефть повышает дивиденды только умеренными темпами, чтобы в случае коррекции цен не снижать выплаты и сохранить свой статус дивидендного аристократа. При этом часть получаемой компанией сверхприбыли направляется на обратный выкуп акций. Объем действующей программы байбэка составляет до $ 10 млрд, что соответствует 3,5% доходности. При этом мы полагаем, что с учетом сохраняющихся повышенных цен на нефть, ожидаемого снижения чистого долга и роста FCF Chevron по итогам второго или третьего квартала может еще раз повысить объем обратного выкупа акций, что добавило бы позитива акциям.

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам преимущественно относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $170,6 на конец 2022 года. Это соответствует рейтингу «Покупать» и апсайду 16,5%.

| Компания | P/E | EV/EBITDA | P/DPS |

| 2022E | 2022E | 2022E | |

| Chevron | 8,1 | 4,6 | 25,8 |

| Exxon Mobil | 7,6 | 4,6 | 24,4 |

| ConocoPhillips | 6,2 | 3,5 | 24,2 |

| Hess | 10,9 | 6,7 | 70,1 |

| Shell | 5,1 | 3,0 | 27,2 |

| Marathon Oil | 4,4 | 3,3 | 70,5 |

| Occidental Petroleum | 5,4 | 4,1 | 115,3 |

| EOG Resources | 6,7 | 4,1 | 22,3 |

| Pioneer Natural Resources | 6,9 | 4,3 | 66,4 |

| Медиана | 6,5 | 4,1 | 46,8 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA | DPS, USD 2022E |

| 2022E | |||

| Chevron, млрд $ | 35,4 | 66,8 | 5,68 |

| Целевая цена, $ | 116,5 | 129,6 | 265,7 |

| Средняя целевая цена, $ | 170,6 | ||

| Для справки (млрд $): | |||

| Чистый долг (1К 2022) | 17,6 | ||

| Доля меньшинства (1К 2022) | 0,881 | ||

| Количество акций, млн шт. | 1964,8 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий, давление «зеленой» повестки и сохраняющуюся вероятность повышения налогов для нефтяной отрасли США из-за получаемых ею сверхдоходов.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $171,6 (апсайд — 17,1%), рейтинг акции — 3,7 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками Societe Generale составляет $175 (рейтинг — «Покупать»), Scotiabank — $167 («На уровне сектора»), BNP Paribas — $197 («Нейтрально»).

к содержанию ↑Акции на фондовом рынке

С начала 2021 года акции Chevron существенно опередили индекс S&P 500, но отстали от секторального ETF с равными весами. Опережение широкого рынка связано с низкой базой и мощным ростом цен на нефть на фоне восстановления спроса и ограниченного предложения. При этом отставание от сектора преимущественно связано с тем, что Chevron лучше большинства конкурентов пережила коронакризис и имела меньше пространства для восстановления. На фоне недавней существенной коррекции акций и сохраняющихся аномально высоких цен на нефть полагаем, что в ближайшие месяцы акции Chevron покажут перформанс лучше рынка.

![]()

Источник: investing.com

к содержанию ↑Техническая картина

На дневном графике акции Chevron нашли поддержку в районе 200-дневной скользящей средней и линии среднесрочного восходящего тренда. В случае развития отскока ближайшими сопротивлениями могут стать уровни $155,5 и $174,1.

![]()

Источник: finam.ru