С начала года акции Exxon Mobil взлетели на 57% и вместе со всем нефтегазовым сектором стали одними из лидеров роста на американском рынке. Такая сильная динамика, очевидно, связана с ростом цен на нефть до максимумов за последние 9 лет из-за конфликта на Украине.

При этом на данный момент стоимость акций Exxon Mobil во многом отражает текущую позитивную рыночную конъюнктуру, что, на наш взгляд, ограничивает потенциал дальнейшего роста.

| XOM | Держать | |||||

| Целевая цена (дек. 2022 г.) | $ 96,2 | |||||

| Текущая цена* | $ 96,0 | |||||

| Потенциал | 0,2% | |||||

| ISIN | US30231G1022 | |||||

| Капитализация, млрд $ | 404,4 | |||||

| EV, млрд $ | 448,2 | |||||

| Количество акций, млн | 4 213 | |||||

| Free float | 99,7% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 181,5 | 285,6 | 442,0 | |||

| EBITDA | 9,4 | 51,8 | 87,5 | |||

| EBIT | -10,6 | 31,2 | 63,7 | |||

| Чистая прибыль | -1,4 | 23,0 | 43,9 | |||

| Дивиденд, $ | 3,48 | 3,49 | 3,52 | |||

| Показатели рентабельности | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA | 5,2% | 18,1% | 19,7% | |||

| ROE | -0,9% | 13,6% | 23,9% | |||

| Чистая маржа | -0,8% | 8,1% | 9,9% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 6,9 | 5,1 | ||||

| P/E | 16,2 | 9,2 | ||||

| DY | 3,6% | 3,7% | ||||

Основным драйвером роста Exxon Mobil является ее стратегия. Компания активно развивает новые проекты в апстриме, заменяя неэффективные мощности по добыче новыми месторождениями с более низкой себестоимостью. Крупнейшие проекты развития на данный момент расположены в Пермском бассейне и Гайане.

Exxon Mobil — дивидендный аристократ, компания поднимает дивиденды уже 39 лет. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $ 3,57, что соответствует 3,7% дивидендной доходности. Кроме того, Exxon Mobil проводит байбэк объемом $ 30 млрд до конца следующего года, что добавляет 3,7% доходности в год.

В первом квартале Exxon Mobil продолжила улучшать финансовые результаты. Выручка компании выросла на 53,0% г/г, до $ 90,5 млрд, а скорректированная чистая прибыль увеличилась в 3,2 раза, до $ 8,8 млрд. Основное улучшение финансовых результатов пришлось на сегмент апстрима в связи с активным ростом цен на нефть.

Для расчета целевой цены акций Exxon Mobil мы использовали оценку по мультипликаторам относительно американских и европейских аналогов. Exxon Mobil выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 0,2%.

Ключевым риском является снижение цен или спроса на нефть и газ, что неизбежно приведет к ослаблению финансовых результатов нефтегазового мейджора. Вся стратегия Exxon Mobil строится в первую очередь вокруг инвестиций в разведку и добычу. Снижение спроса на нефть раньше ожиданий приведет к невостребованности новых проектов компании. Другой риск — давление акционеров, чрезмерно активно требующих улучшения экологических показателей в ущерб реализации стратегии.

Описание эмитента

Exxon Mobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 3,7 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Добывающие активы компании расположены более чем в 40 странах, а наиболее значительные регионы операций — США, Канада и Азия. Основная часть добываемой нефти идет на переработку — в первом квартале ее объем составлял 3 983 тыс. б/с, а ключевые НПЗ расположены в США и Европе. Отдельно отметим, что ранее Exxon Mobil владела долями в ряде российских активов (в первую очередь это проект «Сахалин-1»), однако сейчас происходит выход из данных проектов – по итогам первого квартала в связи с этим уже списано $ 3,4 млрд.

Источник: данные компании

к содержанию ↑Стратегия компании

Exxon Mobil все еще остается в первую очередь классическим нефтегазовым мейджором, крупнейшие текущие проекты которого сосредоточены в сегментах разведки и добычи. Один из наиболее значимых таких проектов — проект в Гайане. Доля Exxon в нем 45%, и компания является его оператором, остальные 30% и 25% у американской Hess и китайской CNOOC соответственно. Приводим основные цели, а также факты о проекте:

- К 2027 году добыча составит более 850 тыс. б/с против около 200 тыс. б/с на данный момент.

- К 2027 году планируется достичь $ 7,5 млрд операционного денежного потока при цене на нефть $ 60 за баррель.

- IRR проекта оценивается на уровне более 20% при ценах на нефть выше $ 50 за баррель.

- Точка безубыточности для разных частей проекта находится на уровне $ 25–35 за баррель — крайне конкурентоспособные значения.

Другим приоритетным направлением развития Exxon Mobil является рост добычи в Пермском бассейне, одном из центральных активов компании в США, а также крупнейшем в Штатах регионе по добыче сланцевой нефти. Планы на ближайшие 5 лет выглядят следующим образом:

- Рост добычи к 2027 году до более 800 тыс. б. н. э. в сутки против 460 тыс. б. н. э. в сутки в 2021 году. При этом уже в текущем году добычу планируется довести до 550 тыс. б. н. э. в сутки.

- Генерация более $ 5 млрд свободного денежного потока к 2027 году даже при цене на нефть $ 60 за баррель.

- IRR выше 10% даже при цене нефти ниже $ 35 за баррель.

Важно отметить, что Exxon не планирует наращивать общую добычу: она, согласно планам компании, к 2027 году составит чуть более 4 млн б. н. э. в сутки, что лишь немного превышает текущие уровни. Усилия ближайших лет будут в первую очередь направлены на замещение старых и неэффективных добывающих активов новыми, с более низкой себестоимостью. Среди прочих стратегических направлений развития Exxon Mobil можно отметить следующие:

- Структурное снижение к 2023 году (относительно уровня 2019 года) операционных расходов на $ 9 млрд, из которых $ 5 млрд уже достигнуты.

- Поддержка уровня безубыточности после капитальных вложений и выплаты дивидендов на уровне $ 35 за баррель против $ 41 по итогам 2021 года.

- Рост производства СПГ до 27 млн тонн к 2027 году против плана приблизительно в 22 млн тонн в 2022 году.

- Повышение прибыли от продажи высокомаржинальных продуктов (преимущественно нефтехимия и смазочные материалы) почти на 80% (или на $ 4 млрд) к 2027 году относительно уровня 2021 года.

- Снижение выброса парниковых газов на 20–30% к 2030 году и достижение углеродной нейтральности (с учетом только охватов 1 и 2) к 2050 году.

При этом одним из основных рисков для развития Exxon Mobil, который не позволяет компании активнее инвестировать в рост добычи, является давление климатических инвесторов-активистов во главе с фондом Engine No. 1, чьи члены уже получили несколько мест в СД нефтяника. На данный момент стратегия Exxon Mobil по снижению выбросов считается одной из наименее амбициозных среди нефтегазовых мейджоров. На таком фоне компания планирует инвестировать $ 15 млрд в технологии по улавливанию углерода в ближайшие 5 лет, а также активизировать усилия по развитию низкоуглеродной энергетики. Менеджмент полагает, что уже в 2030 году доля низкоуглеродной энергетики в капитальных затратах достигнет около 15%, а к 2050-му — почти 70%. Основное снижение CAPEX придется на традиционную добычу нефти и газа.

к содержанию ↑Финансовые результаты

В первом квартале Exxon Mobil продолжила улучшать финансовые результаты. Выручка компании выросла на 53,0% г/г, до $ 90,5 млрд, а скорректированная чистая прибыль увеличилась в 3,2 раза, до $ 8,8 млрд. Отметим, что слабое значение нескорректированной чистой прибыли связано со списанием $ 3,4 млрд из-за планирующегося выхода из проекта «Сахалин-1».

Также радует инвесторов сильное значение свободного потока в $ 10,6 млрд — на 60% больше, чем год назад. На этом фоне Exxon Mobil сократила чистый долг на 39% г/г и на 11% к/к. Усиление баланса вместе с сильным значением FCF позволило менеджменту заявить об увеличении объемов обратного выкупа в 3 раза, до $ 30 млрд (8,2% доходности), сроком до конца 2023 года.

Основным драйвером роста финансовых результатов в апстриме, конечно, стало увеличение средней цены реализации нефти в США на 66,4% г/г и газа на 42,9%. Сегмент нефтепереработки выглядел достаточно слабо, что преимущественно связано с временным лагом между учетом в отчете роста закупочных цен на сырую нефть и цен реализации нефтепродуктов. В следующем квартале данный фактор, вероятно, сойдет на нет. Небольшой негативный эффект на результаты оказало снижение добычи на 3% г/г, что связано с погодными факторами, ремонтными работами и продажей активов.

Exxon Mobil: финансовые результаты за 1К22, млрд $

| Показатель | 1К22 | 1К21 | Изм., % | 1К22 | 4К21 | Изм., % |

| Выручка | 90,5 | 59,1 | 53,0% | 90,5 | 85,0 | 6,5% |

| Чистая прибыль акц. скорр. | 8,8 | 2,8 | 219,9% | 8,8 | 8,8 | 0,4% |

| Апстрим | 7,7 | 2,6 | 203,2% | 7,7 | 6,6 | 16,8% |

| Даунстрим | 0,3 | -0,4 | N/A | 0,3 | 1,5 | -77,3% |

| Нефтехимия | 1,4 | 1,4 | -4,3% | 1,4 | 1,3 | 4,9% |

| Прочее | -0,6 | -0,8 | N/A | -0,6 | -0,6 | N/A |

| Скорр. прибыль на акцию | 2,07 | 0,65 | 218,5% | 2,07 | 2,05 | 1,0% |

| Свободный денежный поток | 10,6 | 6,6 | 59,8% | 10,6 | 12,4 | -15,0% |

| Капитальные затраты | 3,9 | 2,4 | 63,0% | 3,9 | 4,1 | -4,4% |

| Чистый долг | 36,5 | 59,8 | -39,0% | 36,5 | 40,9 | -10,9% |

| Добыча углеводородов, тыс. б/с | 3 675 | 3 787 | -3,0% | 3 675 | 3 816 | -3,7% |

Источник: данные компании

В текущим году мы ожидаем существенного роста основных финансовых результатов Exxon Mobil на фоне рекордных за последние 8 лет цен на нефть. При этом мы полагаем, что далее финансовые результаты немного скорректируются на фоне ожидаемой стабилизации цен на нефть.

Exxon Mobil: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 181,5 | 285,6 | 442,0 | 365,9 | 326,8 |

| EBITDA | 9,4 | 51,8 | 87,5 | 72,3 | 65,8 |

| EBIT | -10,6 | 31,2 | 63,7 | 48,2 | 46,0 |

| Чистая прибыль акц. | -1,4 | 23,0 | 43,9 | 33,4 | 28,0 |

| Рентабельность | |||||

| Рентабельность EBITDA | 5,2% | 18,1% | 19,7% | 19,8% | 20,1% |

| Рентабельность чистой прибыли | -0,8% | 8,1% | 9,9% | 9,1% | 8,6% |

| ROE | -0,9% | 13,6% | 23,9% | 17,4% | 15,1% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 14,7 | 48,1 | 62,3 | 55,1 | 55,2 |

| CAPEX | 21,4 | 21,4 | 23,1 | 24,1 | 24,3 |

| CAPEX % от выручки | 11,8% | 7,5% | 5,2% | 6,6% | 7,4% |

| FCFF | -6,7 | 26,8 | 39,2 | 31,0 | 30,9 |

| Чистый долг | 63,4 | 40,9 | 23,3 | 16,2 | 10,9 |

| Чистый долг / EBITDA | 6,7 | 0,8 | 0,3 | 0,2 | 0,2 |

| DPS, $ | 3,48 | 3,49 | 3,52 | 3,72 | 3,84 |

Источник: данные компании, Reuters

Отметим, что Exxon Mobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 39 лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $ 3,57, что соответствует 3,7% дивидендной доходности. Менеджмент нефтяника не торопится значительно поднимать уровень выплат, чтобы в случае снижения цен на нефть не потерять свой статус дивидендного аристократа. При этом с начала текущего года Exxon Mobil проводит байбэк объемом до $ 30 млрд и сроком до конца 2023 года. Это соответствует дополнительной доходности 3,7% в год.

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Exxon Mobil мы использовали оценку по мультипликаторам относительно крупных американских и европейских нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $ 96,2 на декабрь 2022 года. Это соответствует рейтингу «Держать» и апсайду 0,2%.

| Компания | P/E | EV/EBITDA | P/DPS |

| 2022E | 2022E | 2022E | |

| Exxon Mobil | 9,2 | 5,1 | 27,3 |

| Chevron | 10,5 | 5,8 | 31,4 |

| Conocophillips | 8,4 | 4,4 | 30,5 |

| Hess | 12,6 | 7,4 | 81,9 |

| Marathon Oil | 6,2 | 4,3 | 96,2 |

| BP | 4,8 | 3,1 | 24,7 |

| EOG Resources | 8,2 | 4,9 | 23,0 |

| Pioneer Natural Resources | 8,9 | 5,3 | 83,9 |

| Медиана | 8,4 | 4,9 | 31,4 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E |

DPS 2022E, $ |

| Exxon Mobil, млрд $ | 43,9 | 87,5 | 3,52 |

| Целевая цена, $ | 87,7 | 90,6 | 110,4 |

| Средняя целевая цена, $ | 96,2 | ||

| Для справки (млрд $): | |||

| Чистый долг (1К22) | 36,5 | ||

| Доля меньшинства (1К22) | 7,3 | ||

| Количество акций, млн шт. | 4 212,5 |

Источник: Reuters, расчеты ФГ «Финам»

Из ключевых рисков можно выделить возможность снижения цен на нефть относительно текущих повышенных уровней. Также неопределенности в стратегии развития Exxon Mobil добавляет давление климатических активистов, которое в негативном сценарии может вынудить компанию отказаться от прибыльных проектов в апстриме ради снижения выбросов. Долгосрочно бизнес Exxon Mobil может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Отметим, что средневзвешенная целевая цена акций Exxon Mobil по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 98,9 (апсайд — 3,0%), рейтинг акции — 3,05 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Exxon Mobil аналитиками BNP Paribas составляет $ 88 (рекомендация — «Хуже рынка»), Wells Fargo — $ 109 («Лучше рынка»), Scotiabank — $ 90 («На уровне сектора»).

к содержанию ↑Акции на фондовом рынке

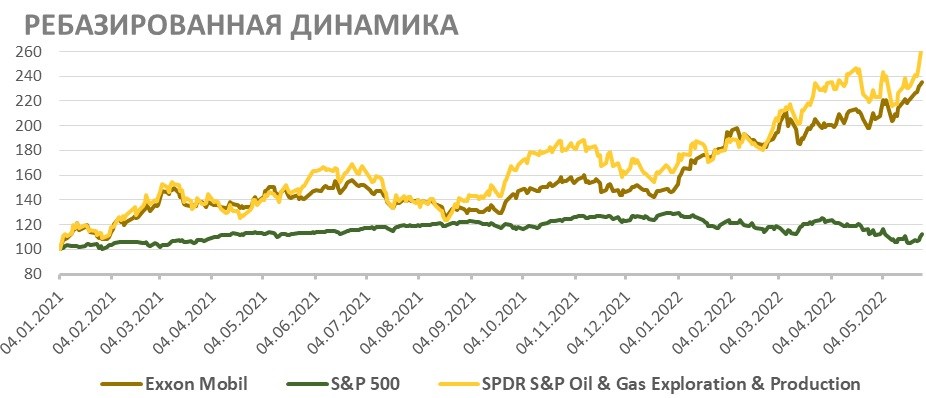

С начала 2021 года акции Exxon Mobil существенно опередили индекс S&P 500, но немного отстали от секторального ETF с равными весами. Опережение широкого рынка связано с низкой базой и мощным ростом цен на нефть. При этом незначительное отставание от секторального индекса вызвано как давлением ESG-инвесторов, так и тем, что вертикально интегрированный нефтегазовый мейджор меньше выигрывает от динамики цен на нефть, чем небольшие представители отрасли. Полагаем, что в ближайшие месяцы динамика акций Exxon Mobil приблизится к динамике широкого рынка и сектора на фоне относительной стабилизации цен на нефть.

Источник: investing.com

На недельном графике акции Exxon Mobil торгуются вблизи верхней границы узкого среднесрочного восходящего канала и почти достигли исторического максимума у отметки $ 104,8. При этом индекс относительной силы указывает на высокий уровень перекупленности акций нефтегазового мейджора. В такой ситуации ожидаем умеренной коррекции в краткосрочной перспективе.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2022.