Потребительский сектор

Потребительский сектор готов к любому развитию событий. Потребсектор можно условно разделить на два сегмента — Consumer Staples (ритейлеры и продукты ежедневного потребления, такие как продукты питания, напитки и товары для дома) и Consumer Discretionary (согласно определению, товары и услуги, которые потребители считают не необходимыми, но желательными, если доступный доход достаточен для их покупки).

Оба сектора хорошо позиционированы для стабильного роста в 2021 году. Положительными факторами для сектора Consumer Staples являются неопределенность и ограничения, связанные с COVID-19. Они могут заставить людей обходить рестораны и кафе стороной, особенно в первой половине 2021 года. Как итог, питание дома более дешевыми продуктами питания обеспечат рост выручки компаний индустрии. Небольшой рост инфляции, который ожидается некоторыми инвесторами, также не является проблемой для данной индустрии.

Общими трендами для всех компаний индустрии являются цифровизация, движение в e-commerce, а также персонализация продуктов и услуг путем использования данных о пользователе. В некоторых областях просматривается развитие к более экологически чистым продуктам (например, электромобили).

Инвесторы должны быть осведомлены, что акции компаний сектора Consumer Staples не подразумевают быстрый рост и могут не оправдать ожиданий агрессивных инвесторов. Напротив, акции компаний сектора Consumer Discretionary могут быть подвержены колебаниям, связанных с бизнес-циклами, и поэтому могут не подойти тем, кто опасается риска и волатильности.

Наши текущие рекомендации по эмитентам сектора

| Эмитент | Страна | Рекомендация | Таргет | Текущая цена | Потенциал |

| Procter & Gamble | США | Покупать | $175,14 | $126,18 | 38,80% |

| McDonald’s | США | Покупать | $254,8 | $208,55 | 22,18% |

| PepsiCo | США | Покупать | $161,27 | $132,25 | 21,94% |

| CostCo Wholesale | США | Держать | $363,22 | $323,25 | 12,37% |

| Nike | США | Держать | $161,10 | $144,64 | 11,38% |

| Walmart | США | Держать | $145,73 | $130,84 | 11,38% |

| Детский мир | Россия | Покупать | 166,6 руб. | 135,24 руб. | 23,19% |

| Магнит | Россия | Держать | 5 848 руб. | 5 442 руб. | 7,46% |

| Alibaba | Китай | Покупать | $312,1 | $238,14 | 31,06% |

Источник: ГК “ФИНАМ”

к содержанию ↑Индустрия напитков

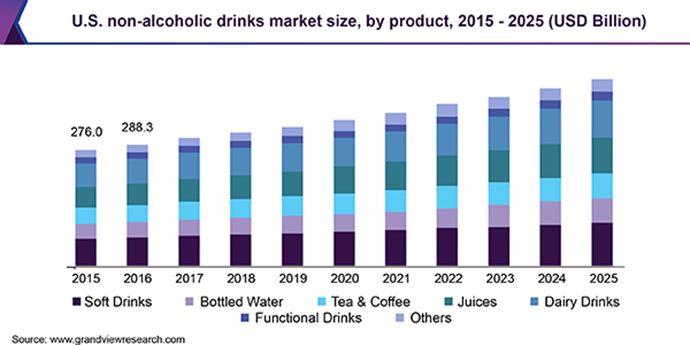

Открытие ресторанов и кафе во второй половине 2021 года будет основным драйвером роста для сектора напитков. Глобальные продажи производителей напитков могут вырасти во второй половине 2021 года. Положительный эффект закладываемого сценария подразумевает возвращение людей к социальной жизни и многочисленные посещения людьми рекреационных мероприятий, среди которых: спортивные мероприятия, концерты, бары и кафе. Это те области, выручка в которых заметно снизилась за последний год. Речь идет о так называемом сегменте on-trade. Продажи off-trade — то есть продажи напитков в супермаркетах и магазинах — не должны подвергнуться сильным колебаниям и продолжат динамику прошлого года.

Мы также допускаем негативный сценарий, в котором людям придется проводить много времени дома. В таком случае глобальные продажи безалкогольных напитков могут быть более устойчивыми к давлению закрытия заведений и возможному продолжительному периоду слабого рынка труда, чем рынок алкогольных напитков. На это есть следующая причина. Согласно данным Euromonitor, почти две трети мировых продаж безалкогольных напитков, как правило, предназначены для домашнего потребления. Более того, безалкогольные напитки являются более доступным удовольствием для большинства потребителей в силу меньшей цены.

По данным Grand view research, индустрия напитков будет переживать медленный, но стабильный рост вплоть до 2025 года.

Источник: Grand View Research

Мы закладываем прогнозные значения роста мировых продаж безалкогольных напитков в размере 5-6% в 2021 году. ГК «ФИНАМ», в свою очередь, покрывает две компании из данной индустрии — это Coca Cola и PepsiCo. Согласно данным Reuters, аналитики прогнозируют увеличение показателя по итогам 2021 года на 11,08% для Coca-Cola и 6,84% для PepsiCo. Как показывают цифры, ожидается, что по этому показателю компании будут обгонять своих конкурентов в 2021 году.

Немного подробнее остановимся на компании PepsiCo. В течение всего периода своего существования PepsiCo стремится трансформироваться и идти в ногу со временем. Благодаря успешному развитию, компания, ранее производящая только чипсы и газированные напитки, смогла стать мировым лидером, который сегодня предлагает потребителям широкий ассортимент любимых во всем мире продуктов питания и напитков. При этом производитель продолжает расширять свой портфель, чтобы каждый мог выбирать для себя продукты, соответствующие его вкусам, предпочтениям и образу жизни. PepsiCo предлагает продукцию, которая используется потребителями более одного миллиарда раз в день и более чем в 200 странах и регионах мира. Кроме того, компания стремится побеждать на рынке и стимулировать рост финансовых показателей, сохраняя при этом бережное отношение к природным ресурсам и выполняя обязательства перед сообществами.

Отдельное внимание в рамках десятилетнего плана уделяется продукции компании. Учитывая последние рекомендации по правильному питанию, разработанные Всемирной организацией здравоохранения, а также с целью удовлетворения меняющегося спроса потребителей, компания продолжит работу над усовершенствованием линейки продуктов питания и напитков за счет сокращения добавленного сахара, насыщенных жиров и соли в составе продуктов. Так, к 2025 году PepsiCo планирует, чтобы минимум две трети ее глобального портфолио напитков в порции объемом 0,35 л содержали 100 или менее калорий, поступающих из добавленных сахаров, тогда как минимум три четверти глобального портфолио продуктов содержали не более 1,1 г насыщенных жиров на 100 калорий и не более 1,3 мг соли на одну калорию.

к содержанию ↑Техническая картина акций PepsiCo

С технической точки зрения видно, как график акции недавно достиг своих минимальных значений с начала пандемии марта 2020 года.

Источник: ГК ”ФИНАМ”

На данный момент мультипликаторы по данной индустрии выглядят следующим образом:

| Название Компании | Рыночная капитализация ($ млн) | P/E | Forward P/E (FY1) | EV / EBITDA | Forward EV / EBITDA (FY1) |

Price / DPS (FY1) |

| Coca-Cola | 215 379 | 27,89 | 23,30 | 21,88 | 20,04 | 29,79 |

| PepsiCo | 178 163 | 25,25 | 21,35 | 15,31 | 14,76 | 30,32 |

| Keurig Dr Pepper | 43 091 | 32,12 | 19,08 | 16,27 | 13,88 | 44,13 |

| National Beverage | 4 514 | 28,20 | 26,50 | 18,21 | 16,84 | 16,13 |

| Constellation Brands | 41 860 | 23,09 | 22.26 | 16,60 | 18,48 | 71,78 |

| Molson Coors Beverage | 9 766 | NA | 11,52 | 7,61 | 7,13 | 39,37 |

| Monster Beverage | 44 680 | 32,08 | 31,49 | 2,32 | 22,27 | NA |

| Средний показатель | 42 475 | 28,20 | 21,81 | 16,44 | 15,80 | 39,37 |

Источник: Thomson Reuters

к содержанию ↑Индустрия бытовой химии

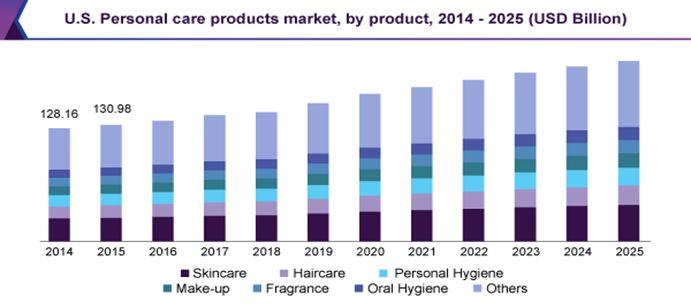

Влияние пандемии на отношение людей к чистоте и санитарии повлечет стабильный спрос на товары бытовой химии. Мы ожидаем положительную динамику продаж продуктов бытовой химии и личной гигиены, особенно в 3-м квартале 2021 года.

Во-первых, пандемия оставит неизгладимое влияние на отношение к антисанитарии во многих ее проявлениях. Люди будут чаще и дольше мыть руки и протирать поверхности. Это приведет к повышенному спросу на такие продукты, как: мыло, дезинфицирующие спреи и салфетки.

Во-вторых, с приходом более социальной жизни, как ожидается, в 3-м квартале 2021 года, предполагается повышенный спрос на товары ухода и красоты. Многим вновь захочется выглядеть ухоженными и привлекательными. Наконец, будет открыто больше магазинов и гипермаркетов — тех мест, где можно приобрести данные товары. Тут же стоит сказать о тренде e-commerce, который дополнительно поднимает спрос на подобные товары.

На повышенный спрос после пандемии указывают и данные Grand view research. Основной рост приходится на период после 2020 года.

Источник: Grand View Research

Стоит подробнее остановиться на компании Procter&Gamble. Американский производитель является одним из лидеров мирового рынка потребительских товаров с рыночной капитализацией в размере порядка $303,3 млрд. На сегодняшний день компания реализует свою продукцию примерно в 180 странах мира, товары массового потребления представлены в различных категориях. Заметим, что именно P&G считается компанией-основателем системы управления брендами. Ей принадлежит более 20 брендов с мировыми продажами, превышающими $1 млрд, и еще 20 брендов с продажами свыше $500 млн, что является локомотивом роста и развития бизнеса P&G.

Основные бренды компании представлены ниже:

- Уход за детьми — Pampers, Luvs;

- Средства для стирки — Ariel, Tide, Миф, Lenor, Ace, Downy;

- Женская гигиена — Always, Tampax, Discreet, Naturella;

- Средства для бритья — Braun, Gillete, Venus;

- Уход за волосами — Head & Shoulders, Pantene, Herbal Essense, Aussie;

- Уход за домом (моющие средства) — Fairy, Mr. Propper, Миф, Comet, Ambi Pur, Salvo;

- Уход за полостью рта — Blend-a-Med, Oral-B, Crest;

- Забота о здоровье — Clearblue, Vicks, Prilosec;

- Уход за кожей и личная гигиена — Gillette, Old Spice, Safeguard, Charmin, Bounty, Puffs, Ivory, Olay.

Техническая картина акций Procter & Gamble

С технический точки зрения заметим, что последние несколько месяцев компания показывала нисходящую динамику. При этом в начале марта произошел отскок от текущего уровня поддержки $121,6. Краткосрочным уровнем сопротивления выступает уровень простой средней скользящей SMA-50, находящийся на данный момент на уровне $129-130, пробив который акции компании могут продолжить восходящую динамику.

Источник: ГК” ФИНАМ”

Ниже приведены мультипликаторы основных компаний данной индустрии.

| Названия компании | Рыночная капитализация ($ млн) | P/E | Forward P/E (FY1) | EV / EBITDA | Forward EV / EBITDA (FY1) |

Price / DPS (FY1) |

| Procter & Gamble | 303 279 | 23,28 | 21,67 | 15,01 | 15,05 | 37,80 |

| Colgate-Palmolive | 63 311 | 23,79 | 22,68 | 15,80 | 15,03 | 39,48 |

| Kimberly-Clark | 44 167 | 19,03 | 16,66 | 11,58 | 11,78 | 28,97 |

| Estee Lauder | 105 033 | 115,88 | 48,59 | 38,29 | 29,44 | 142,93 |

| Church & Dwight | 19 221 | 25,15 | 25,81 | 17,43 | 17,20 | 76,95 |

| Clorox | 22 642 | 18,87 | 21,49 | 14,14 | 15,51 | 40,10 |

| L’Oreal | 207 722 | 49,00 | 37,84 | 24,53 | 23,22 | 70,27 |

| Cреднее значение | 53 739 | 24,47 | 24,25 | 16,61 | 16,35 | 55,18 |

Источник: Thomson Reuters

к содержанию ↑Автоиндустрия

Автоиндустрия становится более «зелёной» и технологичной. 2020 год привнес большие перемены в индустрию автопромышленности. Что же будет дальше? Одним из наших основных допущений, связанных с данной индустрией, является значительное увеличение продаж грузовых автомобилей. Мы считаем, что этот сегмент может вырасти до 85% г/г, что принесет компаниям более $600 млрд.

Одним из самых запоминающихся событий прошлого года в финансовом мире можно назвать бенефис Tesla. В 2020 году акции американского автопроизводителя взлетели на 740%. Удивительно, но этот рост еще продолжается. Это говорит о том, что инвесторы верят в сохранение технологического преимущества компании. Роль программного обеспечения в недавно собранных автомобилях — контроль технологий безопасности, подключения и эффективности — улучшает перспективы этого сектора. На самом деле, не только Tesla показывает инновационный подход к изменению индустрии. Акции GM за тот же период показали большой рост, выше своих конкурентов Fiat Chrysler и Ford. По большей части это произошло из-за смены направления деятельности компании в сторону более технологического подхода. Это также объясняет изменение настроения инвесторов в отношении экологически чистых методов производства и эксплуатации автомобилей, что проявляется в намерениях производить электромобили.

Так, GM увеличивает свои инвестиции на электромобили на 35% до $27 млрд, планируя выпустить 30 новых моделей с батарейным питанием к 2025 году, что свидетельствует о приверженности компании этому направлению.

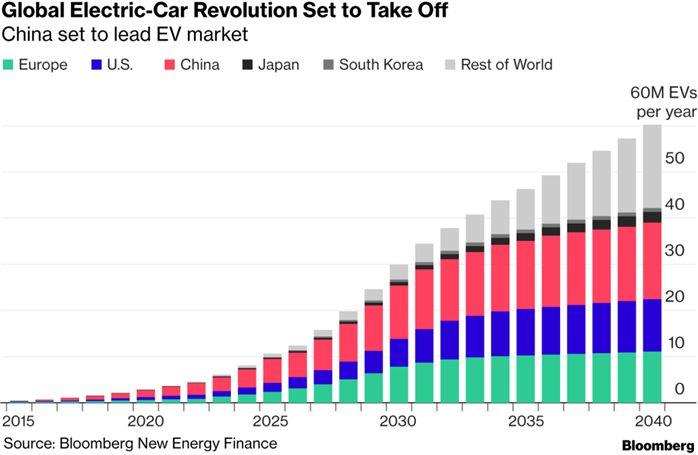

Стоит отметить, что переход к электромобилю будет общим для многих стран мира. Так, согласно данным Bloomberg, к 2040 году Китай станет страной-лидером по использованию данного вида транспорта.

Источник: Bloomberg New Energy Finance

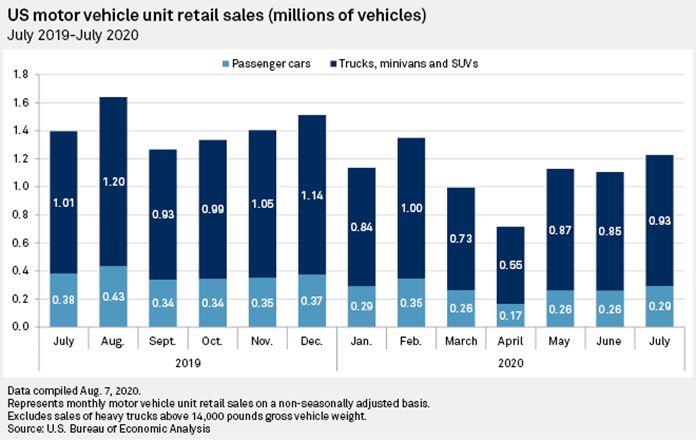

Что касается географической разбивки, то картина следующая — в США остается мода на полноразмерные пикапы, и американские производители будут защищать этот сегмент в то время, как в Азии больше фокусируются на компактных пикапах.

Ниже представлены данные по покупкам автомобилей в США. Синим отмечены покупки грузовиков, минивэнов, а также кроссоверов и пикапов. Голубым отмечены другие легковые автомобили. Единицы измерения — миллион машин.

Источник: S&P Global Market Intelligence

На сегодняшний день Fiat Chrysler, Ford и GM генерируют более 40% своей совокупной розничной выручки в сегменте полноразмерных пикапов.

В совокупности эти два сегмента — полноразмерные пикапы и компактные пикапы — должны превысить $100 млрд розничной выручки в 2021 году и принести более $20 млрд для Toyota и $10 млрд для Honda, Nissan и Hyundai.

Другим трендом на ближайший год останется тенденция покупок подержанных автомобилей. В связи с пандемией коронавируса цены на автомобили поднялись до рекордных уровней. Это объясняется дополнительными издержками производителей из-за недоступности некоторых зарубежных запчастей, а также нежеланием пользоваться любыми видами общественного транспорта. По данным CNBC, рынок подержанных автомобилей исчисляется в 41 млн автомобилей ежегодно. Убедительно звучат и цифры по размеру прибыли на данном рынке. Так, общая валовая прибыль от продаж подержанных автомобилей составила $4,3 млрд в 2019 году- вдвое больше, чем от новых автомобилей.

Мультипликаторы на данный момент выглядят следующим образом:

| Название компании | Рыночная капитализация ($ млн) | P/E | Forward P/E (FY1) | EV / EBITDA | Forward EV / EBITDA (FY1) |

Price / DPS (FY1) |

| Tesla | 596 491 | 999,39 | 151,00 | 136,77 | 67,09 | NA |

| Daimler | 91 079 | 20,82 | 9,28 | 7,51 | 10,18 | 26,18 |

| Bayerische Motoren Werke | 59 536 | 14,39 | 13,29 | 12,52 | 13,31 | 43,71 |

| Toyota Motor | 241 606 | 14,64 | 12,54 | 12,06 | 11,60 | 35,27 |

| Honda Motor | 51 673 | 12,71 | 11,04 | 10,09 | 10,64 | 40,04 |

| Ferrari NV | 36 525 | 48,00 | 37,34 | 28,02 | 21,14 | 124,27 |

| Ford Motor | 46 621 | NA | 10,58 | 20,02 | 18,29 | NA |

| General Motors | 74 683 | 11,99 | 10,00 | 6,62 | 11,72 | 70,91 |

| Средний показатель | 55 604 | 14,64 | 11,79 | 12,29 | 12,45 | 40,04 |

Источник: Thomson Reuters

Очевидно, что Tesla торгуется с колоссальной премией к остальным конкурентам по индустрии. Это объясняется повышенными ожиданиями инвесторов в отношении темпов роста и конкурентного преимущества компании.

к содержанию ↑Индустрия ресторанов

Индустрия ресторанов выиграет от снятия ограничений во второй половине 2021 года. Автокафе и доставка во-многом помогли компаниям пережить пандемию в 2020 году. Более того, в первой половине 2021 года успех компаний данной индустрии будет также зависеть от этих сегментов выручки. Стоит сказать, что Domino’s является, пожалуй, самым сильным игроком в сфере доставки. Бренды Yum! и сети бургеров будут иметь разную степень успеха на этом поприще.

Несколько слов про одного из лидеров индустрии и по совместительству компании, которую покрывает ГК «ФИНАМ» — McDonald’s. Согласно нашим прогнозам, 2021 год должен быть достаточно успешным для компании. На это есть несколько причин. Улучшенное качество курицы, линейка выпечки McCafe, программа лояльности и рекламные акции Famous Orders могут способствовать увеличению доли рынка в первом полугодии, оказывая давление на конкурентов. Более того, McDonald’s выигрывает от экономии масштаба, а также своей структуре меню в виде штанги (Barbell Strategy), которая подразумевает увеличение блюд как с очень низкой стоимостью, так и с очень высокой.

к содержанию ↑Техническая картина акций McDonald’s

Согласно графику цены акции, можно заметить, что компания торгуется внутри своего среднесрочного канала $202,7-217,4.

Источник: ГК” ФИНАМ”

Когда жизнь вернется в привычное русло — снова будут открыты бары, рестораны и кафе — крупные сети, такие как McDonald’s и Yum!, смогут закупать товары дешевле и предлагать более низкие цены, чем их конкуренты. Масштаб имеет значение, и те, у кого он есть, могут захватить дополнительную долю рынка, привлекая новых потребителей. Такая стратегия бьет по маржинальности более мелкого бизнеса.

С пандемией заметно усиливается тренд на улучшение мобильных приложений и цифровизации. Приобретение McDonald’s компаний Dynamic Yield и Apprente, а также стремление таких сетей, как Burger King и Jack in the Box, установить электронные доски меню, должны повысить уровень удовлетворенности клиентов.

Отдельно стоит упомянуть развитие программ лояльности, как инструмента по увеличению количества клиентов.

Надежные программы лояльности в Domino’s и Starbucks помогли сетям обеспечить лучшее в своем классе цифровое взаимодействие и собрать ценные данные о клиентах, что повысило показатели продаж. Более 23 млн участников такой программы лояльности в Domino’s предоставляют доступ к обширным данным. Это позволяет рассылать электронные предложения, приглашения и напоминания клиентам в зависимости от частоты их обедов, повышая эффективность продаж. За последний квартал 47% всех продаж в США приходилось на активных участников программы вознаграждений. McDonald’s, Burger King и Wendy’s в настоящее время тестируют бонусные программы.

Мультипликаторы по индустрии выглядят следующим образом:

| Название компании | Рыночная капитализация, ($M) | P/E | Forward P/E (FY1) | EV / EBITDA | Forward EV / EBITDA (FY1) |

Price / DPS (FY1) |

| Mcdonald’s | 15 461 | 32,89 | 24,61 | 20,84 | 16,94 | 39,29 |

| Chipotle Mexican Grill | 3 750 | 106,64 | 58,11 | 64,60 | 32,43 | NA |

| Starbucks | 12 385 | 189,04 | 37,01 | 48,19 | 21,92 | 51,34 |

| Darden Restaurants | 1 833 | NA | 42,93 | 28,90 | 21,72 | 118,53 |

| Wendys | 440 | 38,06 | 28,60 | 16,45 | 15,22 | 50,30 |

| Yum! Brands | 3 130 | 35,43 | 26,13 | 21,98 | 19,01 | 52,17 |

| Domino’s Pizza | 1 281 | 26,63 | 25,65 | 20,98 | 19,73 | 88,58 |

| Jack in the Box | 226 | 17,24 | 15,39 | 11,35 | 9,40 | 58,77 |

| Средний показатель | 1 833 | 36,75 | 28,60 | 21,98 | 19,73 | 55,47 |

Источник: Thomson Reuters

к содержанию ↑Индустрия продажи одежды и обуви

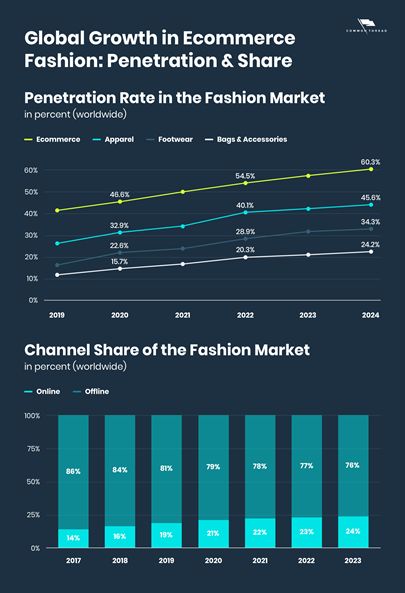

Ожидается повышенный спрос на одежду и обувь на фоне снятия ограничений, связанных с пандемией. Положительным моментом для индустрии выступает повышенный спрос на повседневную и спортивную одежду на фоне возобновления спортивных мероприятий, а также снятия ограничений — люди будут больше выходить на улицу, посещать общественные места.

Источник: Common Thread

В целом же сложно делать точные прогнозы относительно перспектив маржинальности индустрии. С одной стороны, происходит снижение затрат, связанных с цифровизацией заказов. Однако это компенсируется пошлинами на китайские товары и ростом логистических издержек (в частности, из-за роста цен на нефть).

Мы считаем, что дискаунтеры-ритейлеры, продающие товары по сниженным ценам, могут выиграть в ближайшем году больше остальных. Пример таких дискаунтеров — TJX, Burlington Stores и Ross Stores. Причинами такого прогноза выступают относительно высокий уровень безработицы при невысоком уровне потребительского доверия, в сочетании с банкротством и закрытием ряда магазинов, что позволяет дискаунтерам достигнуть продаж до уровня начала пандемии. За время которой еще большую моду приобрела одежда типа Athleisure (то есть комбинации Athletics — спортивной одежды и Leisure — повседневной одежды). Такой тренд будет явно на руку Athleta и Old Navy. Также эта тенденция будет способствовать продажам в Nike, Adidas, Under Armour, VF и Lululemon.

Стоит упомянуть общий для многих потребительских индустрий устойчивый переход к электронной торговле. По данным Common Thread, эта тенденция сохранится еще, как минимум, на протяжении несколько лет.

Мы ожидаем восстановления посещаемости магазинов одежды и обувных магазинов. Несмотря на рост продаж в интернет-магазинах, многим захочется вернуться в магазины и померить или потрогать товар, прежде чем осмелиться на покупку. Дополнительным положительным фактором продаж в торговых центрах будет развлекательный контент — кинотеатры, игровые автоматы и так далее — все то, по чему люди скучали во время пандемии.

Наконец, сравнительно новым трендом в индустрии является видеокоммерция.

Она может проникнуть в цифровые продажи в 2021 году, поскольку социальные сети стремятся встраивать функции покупок, а потребители обращаются к видео для покупок. Запуск в Instagram и YouTube видеопостов и рекламы может ускорить рост покупательной способности. По данным видеорекламы EyeView, видеоконтент на веб-сайте бренда может повысить коэффициент конверсии на 86%. По данным Rocketium (компании, занимающиеся автоматизацией видео и изображений онлайн), каждый четвертый покупатель использует видео на YouTube для поиска продукта, который собирается купить. Самый высокий уровень вовлеченности Facebook — это видеопосты, с 8 млрд просмотров в день, в то время как видео в Instagram выросли на 80% в этом году.

На данный момент мультипликаторы по индустрии выглядят следующим образом:

| Название компании | Рыночная капитализация ($M) | P/E | Forward P/E (FY1) | EV / EBITDA | Forward EV / EBITDA (FY1) |

Price / DPS (FY1) |

| Nike | 210 225 | 76,01 | 44,12 | 45,79 | 30,61 | 128,69 |

| Under Armour | 9 402 | NA | 121,20 | 54,65 | 31,41 | NA |

| Lululemon Athletica | 38 220 | 68,89 | 63,92 | 38,36 | 37,08 | NA |

| VF Corp | 30 855 | NA | 59,74 | 36,33 | 32,57 | 41,52 |

| Adidas | 65 111 | 116,38 | 122,99 | 27,43 | 29,02 | 108,12 |

| Puma | 15 037 | 160,63 | 48,69 | 63,74 | 19,11 | 152,83 |

| Asics | 3 195 | NA | 46,75 | 38,37 | 15,97 | 66,63 |

| Средний показатель | 22 946 | 116,38 | 61,83 | 38,36 | 30,21 | 87,37 |

Источник: Thomson Reuters