| Ленэнерго ао | |

| Рекомендация | Держать |

| Целевая цена | 6,2 руб. |

| Текущая цена | 6,2 руб. |

| Потенциал | 0% |

| Ленэнерго ап | |

| Рекомендация | Держать |

| Целевая цена | 164 руб. |

| Текущая цена | 169 руб. |

| Потенциал | -3% |

Инвестиционная идея

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 83 млрд руб. в 2019 году. Основной бизнес — передача электроэнергии, остальное поступает от техприсоединения и прочей деятельности.

Мы рекомендуем «Держать» «Ленэнерго ао» с целевой ценой 6,2 руб. на 12 мес.

Рекомендация по «Ленэнерго ап» — «Держать» с целевой ценой 164 руб.

* «Ленэнерго» сохранила уровень прибыли в 1К 2020, несмотря на «встречный ветер» теплой зимы и антивирусных мер. Прибыль акционеров составила 4,95 млрд руб. (+0,7%).

* Прибыль по РСБУ 2020П, согласно финансовому плану, ожидается в размере 12,6 млрд руб. (-0,7% г/г). Прибыль по МСФО, по нашим оценкам, составит около 13 млрд руб. (+10% г/г).

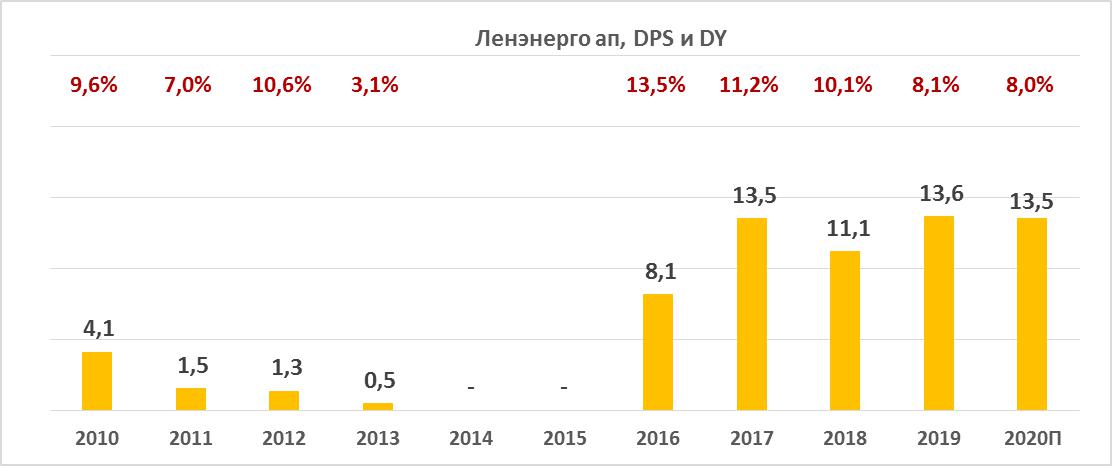

* По привилегированным акциям инвесторы получат дивиденд за 2019 год в размере 13,6 руб. с текущей доходностью 8,1%. Реестр закрывается 11 июня.

* В будущем, если материнская компания «Россети» повысит норму выплат, можно надеяться на увеличение дивидендов со стороны прибыльной «Ленэнерго» с небольшим коэффициентом выплат, который по итогам прошлого года составил всего 17% прибыли по МСФО.

к содержанию ↑Краткое описание эмитента

| Основные показатели обыкн. акций | |||||

| Тикер | LSNG | ||||

| ISIN | RU0009034490 | ||||

| Рыночная капитализация | 68 млрд руб. | ||||

| Кол-во обыкн. акций | 8,52 млрд | ||||

| Free float | 3,72% | ||||

| Основные показатели прив. акций | |||||

| Тикер | LSNGP | ||||

| ISIN | RU0009092134 | ||||

| Кол-во акций | 93 млн | ||||

| Free float | 100% | ||||

| Мультипликаторы | |||||

| P/E LTM | 6,4 | ||||

| P/E 2020E | 5,8 | ||||

| EV/EBITDA LTM | 3,1 | ||||

| EV/EBITDA 2020Е | 2,8 | ||||

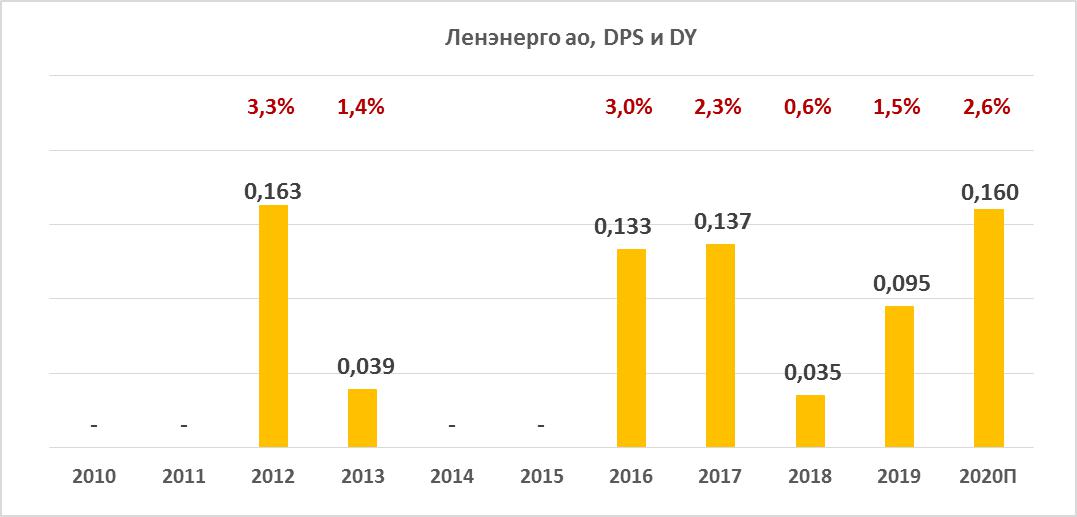

| DY 2020E LSNG | 2,6% | ||||

| DY 2020E LSNG_р | 8,0% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2018 | 2019 | |||

| Выручка | 78,0 | 82,7 | |||

| EBITDA | 28,1 | 29,3 | |||

| Чистая прибыль акц. | 10,6 | 11,9 | |||

| Финансовые коэффициенты | |||||

| Показатель | 2018 | 2019 | |||

| Маржа EBITDA | 36,0% | 35,5% | |||

| Чистая маржа | 13,6% | 14,5% | |||

| Ч. долг / EBITDA | 1,00 | 0,76 | |||

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 83 млрд руб. в 2019 году. Основной бизнес — передача электроэнергии, остальное поступает от техприсоединения и прочих доходов.

Структура капитала. Контрольный пакет акций, 68,22%, принадлежит Россетям, КИО Санкт-Петербурга владеет 29,11% акций. Free float обыкновенных акций — 3,72%, привилегированных — 100%.

к содержанию ↑Финансовые показатели

* «Ленэнерго» сохранила уровень прибыли в 1К 2020, несмотря на «встречный ветер» неблагоприятных для бизнеса погодных условий и антивирусных мер. Прибыль акционеров составила 4,95 млрд руб., что на 0,7% выше результата 1К 2019, на фоне индексации тарифов, снижения потерь, невысокого роста операционных затрат и сокращения финансовых расходов.

* Производственный отчет 1К 2020 отразил сокращение отпуска в сеть на 3,7% г/г и из сети на 3,4% г/г на фоне теплой зимы и меньшего энергопотребления, но при этом сетевая компания сократила потери на 5,6% г/г.

* Выручка от передачи электроэнергии повысилась на 3,1% на фоне достаточно высокой индексации тарифов, но с этого года мы ожидаем замедления темпов роста тарифов. Комитет по тарифам Санкт-Петербурга намерен сохранить тарифы на 2021 год без повышения, что соответствует общему тренду на ограничение роста тарифов.

* Выручка от техприсоединений снизилась на 22%, до 0,58 млрд руб. Финансовый план компании указывает на годовую выручку от подключений в объеме около 6,0 млрд руб., что незначительно ниже уровня 2019 года.

Основные финансовые показатели

| Показатели дохода, млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % | 12м 2019 | 12м 2018 | Изм., % |

| Выручка | 21 598 | 21 177 | 2,0% | 82 665 | 77 990 | 6,0% |

| EBITDA | 9 198 | 9 513 | -3,3% | 29 306 | 28 112 | 4,2% |

| Маржа EBITDA | 42,6% | 44,9% | -2,3% | 35,5% | 36,0% | -0,6% |

| Чистая прибыль акционеров | 4 951 | 4 915 | 1% | 11 962 | 10 581 | 13% |

| Скорр. прибыль | — | — | — | 15 223 | 10 581 | 44% |

| CFO | — | — | — | 33 543 | 23 298 | 44% |

| FCFF | — | — | — | 9 922 | 6 570 | 51% |

| FCFF после процентов | — | — | — | 8 000 | 4 664 | 72% |

| 1К 2020 | 4К 2019 | 4К 2018 | Изм., к/к | |||

| Чистый долг | 20 550 | 22 375 | 28 180 | -8% | ||

| Чистый долг / EBITDA | 0,71 | 0,76 | 1,00 | — |

Источник: данные компании, расчеты ГК «ФИНАМ»

* Чистый долг уменьшился с начала года на 8%, до 20,5 млрд руб., или 0,71х EBITDA.

* Прибыль по РСБУ 2020П, согласно финансовому плану, ожидается в размере 12,6 млрд руб. (-0,7% г/г). Прибыль по МСФО, по нашим оценкам, составит около 13 млрд руб. (+10% г/г).

* Несмотря на сохранение высокой операционной рентабельности, пиковые капитальные затраты не оставляют возможности для существенного сокращения долга, хотя мы допускаем возможность переноса части CAPEXна следующий год.

Прогноз по ключевым финансовым показателям

| Показатели, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 66,2 | 77,7 | 78,0 | 82,7 | 84,3 |

| Выручка от передачи э/э | 55,5 | 60,9 | 68,8 | 75,7 | 77,8 |

| Выручка от ТП | 8,8 | 15,1 | 8,0 | 6,6 | 6,2 |

| EBITDA | 23,9 | 25,4 | 28,1 | 29,3 | 31,8 |

| Маржа EBITDA | 36,2% | 32,8% | 36,0% | 35,5% | 37,8% |

| Чистая прибыль акционеров | 7,7 | 7,8 | 10,6 | 12,0 | 13,1 |

| CFO | 6,4 | 11,8 | 23,3 | 33,5 | 29,4 |

| CAPEX | 20,7 | 20,0 | 18,6 | 25,5 | 23,8 |

| FCFF | -11,6 | -5,8 | 6,6 | 9,9 | 6,3 |

| Чистый долг | 24,2 | 33,5 | 28,2 | 22,4 | 19,3 |

| Ч. долг / EBITDA | 1,01x | 1,32x | 1,00x | 0,76x | 0,61x |

| Дивиденды | 1,9 | 2,4 | 1,3 | 2,1 | 2,6 |

| Норма выплат | 25% | 31% | 13% | 17% | 20% |

| DPS LSNG, руб. | 0,133 | 0,137 | 0,035 | 0,095 | 0,160 |

| DPS LSNG_p, руб. | 8,1 | 13,5 | 11,1 | 13,6 | 13,5 |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Дивиденды

В 2019 году компания изменила схему начисления дивидендов по обыкновенным акциям, перейдя на типичную дивидендную формулу Россетей. Порядок определения выплат по привилегированным акциям остался прежним — 10% прибыли по РСБУ. Мы ожидаем, что дивидендный профиль компании останется прежним: по доходности и динамике главный интерес представляют «префы», а «Ленэнерго ао» будут предлагать небольшую доходность.

Дивиденд за 2019 год по привилегированным акциям составит 13,6 руб. на акцию, что предлагает инвесторам доходность 8,1%. По обыкновенным акциям начислен дивиденд 0,095 руб. на акцию, что на 169% выше DPS 2018, но транслирует низкую доходность — 1,5%. Всего на дивиденды компания направит 2,1 млрд руб., что соответствует коэффициенту выплат 17% прибыли по МСФО, в сравнении с 13% по итогам 2018 года и 25–31% по итогам 2016–2017 годов. Дата закрытия реестра — 11 июня.

В будущем, если материнская компания «Россети» повысит норму выплат, можно надеяться на увеличение дивидендов со стороны «дочек», в особенности от прибыльной «Ленэнерго» с небольшим коэффициентом выплат в последние годы.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Мы рекомендуем «Держать» обыкновенные акции «Ленэнерго» с целевой ценой 6,2 руб. С учетом текущей оценки по мультипликаторам и ожидаемой дивидендной доходности мы считаем, что акции «Ленэнерго ао» вполне справедливо оценены рынком при текущем курсе. К положительной переоценке может привести существенное повышение норм выплат, а также одобрение платы за свободные резервы и отмена льготного техприсоединения.

Ниже приводим основные данные по мультипликаторам:

| Название компании | P/E LTM | P/E 2020E | EV / EBITDA LTM | EV / EBITDA 2020E |

| Ленэнерго | 6,4 | 5,8 | 3,1 | 2,8 |

| ФСК ЕЭС | NA | 3,1 | NA | 3,2 |

| МОЭСК | 7,0 | 6,5 | 4,0 | 3,8 |

| МРСК Центра и Приволжья | 3,1 | 2,6 | 2,9 | 2,3 |

| МРСК Сибири | 38,8 | NA | 9,5 | 7,8 |

| МРСК Волги | 3,2 | 4,5 | 1,9 | 2,0 |

| МРСК Центра | 2,9 | 3,0 | 3,0 | 2,9 |

| МРСК Урала | 5,5 | 16,6 | 2,9 | 3,9 |

| МРСК Северо-Запада | 5,2 | NA | 2,9 | 3,3 |

| МРСК Юга | NA | NA | 33,0 | 5,9 |

| МРСК Северного Кавказа | NA | NA | NA | NA |

| Кубаньэнерго | 8,3 | NA | 5,2 | 7,7 |

| ТРК | 5,4 | 13,5 | 3,6 | 1,8 |

| Медиана | 5,4 | 5,1 | 3,1 | 3,3 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК «ФИНАМ»

Привилегированные акции «Ленэнерго» мы оцениваем по целевой дивидендной доходности 8,3% и ожидаемым дивидендным платежам. Дивиденд 2020П 13,5 руб. и целевая DY 8,3% транслируют таргет 164 руб. на дату закрытия реестра (предположительно в июне 2021 года). Это примерно соответствует текущей котировке 169 руб., и мы рекомендуем «Держать» LSNGP.

Текущий высокий спрос на акцию можно объяснить низкими процентными ставками и уменьшением пула дивидендных акций на рынке после того, как многие компании сократили или отложили дивиденды. Однако если по итогам года компания не сможет заметно улучшить результат по прибыли по РСБУ и, соответственно, по дивиденду за 2020 год, то есть риск, что текущий курс по привилегированным акциям, около 170 руб., окажется пиковым в среднесрочном периоде.

Риском для рекомендации по LSNGP мы видим изменение порядка начисления дивидендов по «префам», поскольку дивиденды — это главный компонент инвестиционного кейса «Ленэнерго ап», а также более медленный возврат сглаживания.

к содержанию ↑Техническая картина акций

На недельном графике обыкновенные акции «Ленэнерго» продолжают торговаться в рамках восходящего канала. Акции тестируют локальное сопротивление 6,4, пробитие которого откроет возможность роста в район 7.

Источник: Thomson Reuters

Привилегированные акции торгуются вблизи исторических максимумов после резкого роста. Уровень сопротивления — 170, линии поддержки — 160 и 150.

Источник: Thomson Reuters