Инвестиционный тезис. С определенными оговорками, которые касаются обособления российского рынка ценных бумаг и ограничения доступа на него нерезидентов, акции ПАО «ГМК «Норильский никель» выглядят более привлекательными относительно других российских бумаг сектора металлов и добычи.

Компания имеет прочные позиции на глобальных рынках палладия и никеля, в силу чего несет меньший риск воздействия санкций. Некоторое временное снижение объемов производства и продаж в 2022 г. будет с избытком компенсировано высокими ценами на металлы. В отличие от большинства металлургов в текущих условиях «Норникель» не отказался от выплаты итоговых дивидендов за прошлый год, что также позитивно для акций компании.

С учетом всех факторов мы присваиваем по акциям ГМК «Норильский никель» рекомендацию «Лучше рынка».

Описание эмитента

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

Компания занимает:

- 1-е место в мире по производству палладия с долей более 40% рынка;

- 1-е место по производству никеля — с долей около 14% по никелю вообще и более 20% по высокосортному рафинированному никелю;

- 3-е место по производству платины;

- 4-е место по производству родия;

- 8-е место по добыче кобальта;

- 11-е место по добыче меди.

Компания также производит серебро, золото, иридий, рутений, селен, теллур, серу и др. Более 95% продукции «Норникеля» продается на экспорт.

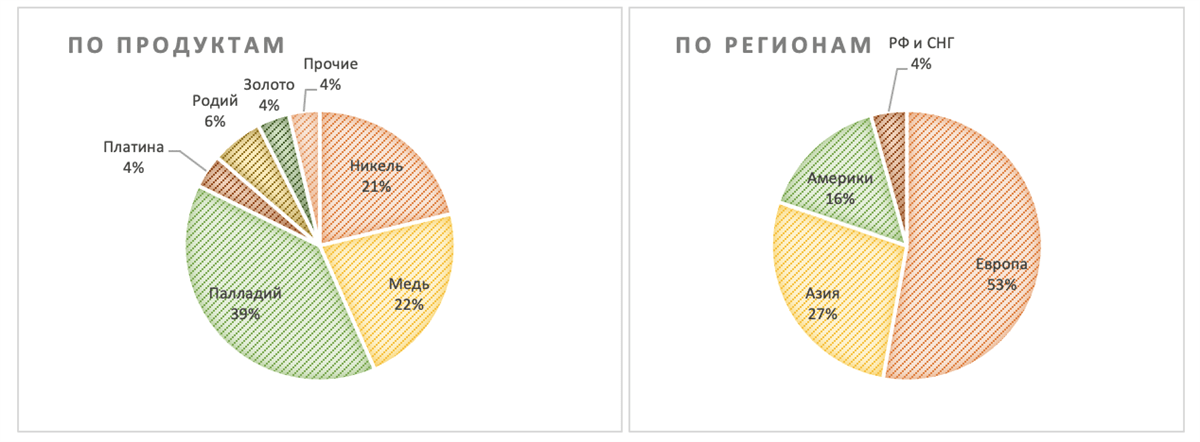

Разбивка выручки от продаж по бизнес-сегментам (2021 г.)

Источник: данные компании

Производственные подразделения «Норникеля» расположены в России — в Норильском промышленном районе, на Кольском полуострове, в Забайкальском крае, а также в Финляндии и ЮАР. На предприятиях компании трудятся более 30 тыс. человек.

«Норникель» располагает первоклассной ресурсной базой, разработки которой хватит на десятилетия. Доказанные и вероятные запасы компании составляют 11,5 млн тонн меди, 6,5 млн тонн никеля, 117,7 млн тройских унций металлов платиновой группы.

Структура капитала. По состоянию на начало 2022 г. 35,95% акций «Норникеля» через ряд структур контролируются президентом компании Владимиром Потаниным, а 26,25% принадлежат МКПАО «ОК РУСАЛ». В свободном обращении — 37,3% акций. Акции компании торгуются на Московской бирже и включены в индекс голубых фишек, индекс МосБиржи. ADR на акции «Норникеля» торговались на биржах в Нью-Йорке, Лондоне и Франкфурте, однако 27 апреля 2022 г. в соответствии с законом № 114-ФЗ компания провела делистинг своих расписок.

к содержанию ↑Влияние санкций на бизнес компании

Мы полагаем, что риски серьезного или продолжительного санкционного давления на «Норникель» очень невысокие, так как компания является важным элементом мировых производственных цепочек, поставляя на рынок около 12% никеля вообще и в том числе около 20% высококачественного никеля, а также до 40% палладия. Рыночное исключение «Норникеля» создаст серьезные проблемы как минимум производителям нержавеющей стали и автомобильных катализаторов, поставив под вопрос темпы реализации энергоперехода.

При этом возможны сбои в логистике поставок из-за бойкотов со стороны представителей зарубежной транспортной инфраструктуры, а также проблемы в расчетах из-за санкций против финансового сектора. Нельзя исключить и влияние персональных санкций против Владимира Потанина, если они будут введены.

С другой стороны, нельзя полностью исключить риск контрсанкций со стороны российских властей в виде ограничений на экспорт. Но и такую вероятность мы считаем небольшой. Это было бы губительно для компании, получающей от экспорта металлов более 95% выручки. В том числе «Норникель» продает в Европе (в денежном выражении) 42% своего палладия, 47% никеля и 81% своей меди. Вероятно, это связано с тем, что в Нидерландах зарегистрированы крупнейшие трейдеры.

Основные ресурсы и производственные мощности «Норникеля» расположены в России, за исключением рафинировочного завода Nornickel Harjavalta в Финляндии.

к содержанию ↑Перспективы и риски

«Энергопереход» обеспечит долгосрочный рост спроса на цветные металлы, особенно на «батарейные» металлы. Продолжающиеся проблемы мировой логистики и опасения относительно стабильности поставок в 2022 г. сохранят на рынках металлов умеренный дефицит, что поддержит цены на высоком уровне.

При этом существует риск, что высокие цены на цветные металлы могут замедлить темпы энергоперехода и ограничить динамику спроса. С другой стороны, они стимулируют производителей наращивать выпуск и возвращают к жизни проекты, ранее имевшие низкую рентабельность. За последние месяцы было много объявлений от крупнейших поставщиков о запуске новых и реанимации ранее остановленных проектов. В уже достаточно обозримой перспективе это может увеличить предложение и сдержать цены на цветные металлы.

«Норникель», будучи ведущим мировым поставщиком, останется бенефициаром роста спроса и высоких цен, но в текущем году не сможет заметно усилить свои позиции на фоне роста производства конкурентами. По итогам 2021 г. компания «Норникель» объявила о полном восстановлении производственных мощностей после устранения последствий предыдущих аварий. Компания рассчитывает значительно нарастить выпуск металлов к 2030 г. по отношению к базовому 2017 г., в том числе по никелю и меди — на 20–30%, а по металлам платиновой группы — на 40–50%. Однако, как мы видим из собственных прогнозов компании, в 2022 году объемы производства металлов все еще останутся заметно ниже показателей 2019 года.

| «Норникель», производство | Факт | Прогноз-2022 | |||||

| 2018 | 2019 | 2020 | 2021 | min | max | ||

| Никель, тыс. тонн | 218,8 | 228,7 | 235,7 | 193 | 205 | 215 | |

| Медь, тыс. тонн | 473,7 | 499,1 | 487,2 | 406,8 | 365 | 385 | |

| Палладий, тыс. унц. | 2729 | 2922 | 2826 | 2616 | 2 451 | 2 708 | |

| Платина, тыс. унц. | 653 | 702 | 695 | 641 | 604 | 667 | |

Через 2-3 года ожидается выделение нового медного Быстринского проекта в отдельную компанию с распределением контрольной доли «Норникеля» в нем между его акционерами. Хотя в текущих условиях нельзя исключить корректировку планов.

В апреле 2022 г. компания «Норникель» объявила о намерениях совместно с Госкорпорацией «Росатом» начать разработку Колмозерского месторождения лития в Мурманской области, чтобы увеличить свое присутствие на рынке «батарейных» металлов.

В 2022 г. истекает срок действия акционерного соглашения с «РУСАЛом», по которому «Норникель» распределяет на дивиденды 60% EBITDA. По всей вероятности, компания перейдет на новую формулу расчета, по которой на дивиденды будет распределяться от 50% до 75% FCF. «Норникель» генерирует сильный денежный поток. Но инвестиционная программа компании на 2022–2024 гг. предполагает значительное увеличение CAPEX: в 1,5 раза относительно 2021 г. и более чем в 2 раза относительно 2017 г. Это может заметно снизить базу для дивидендов.

к содержанию ↑Операционные и финансовые показатели

Производственные результаты «Норникеля» за 2021 г. отразили последствия аварийных инцидентов начала прошлого года и их последующее преодоление. Напомним, в феврале 2021 г. при проведении ремонтных работ произошло частичное обрушение галереи дробильного цеха на Норильской обогатительной фабрике (НОФ), а на важных для компании рудниках Октябрьский и Таймырский работы были приостановлены из-за поступления грунтовых вод. Восстановление этих объектов происходило постепенно в течение года.

ГМК «Норникель»: операционные результаты за 2021 г. и 1К 2022

| Показатель (тыс. тонн) | 1К22 | 4К21 | Изм., % | 1К21 | Изм., % | 2021 г. | 2020 г. | Изм., % |

| Никель, тонн | 51 534 | 63 148 | -18,4% | 46 639 | 10,5% | 193 006 | 235 709 | -18,1% |

| Медь, тонн | 91 414 | 118 531 | -22,9% | 91 292 | 0,1% | 406 841 | 487 185 | -16,5% |

| Палладий, тыс. тр. унц. | 706 | 704 | 0,3% | 766 | -7,8% | 2 616 | 2 826 | -7,4% |

| Платина, тыс. тр. унц. | 163 | 178 | -8,4% | 184 | -11,4% | 651 | 695 | -6,3% |

Источник: данные компании, расчеты ФГ «Финам»

В целом за год объемы производства никеля сократились на 18,1%, меди — на 16,5%, палладия — на 7,4%, платины — на 6,3%. В 4К 2021 компания заметно нарастила выпуск: производство никеля выросло на 24,9% к/к, меди — на 2,5% к/к, палладия — на 17,7% к/к, платины — на 22,8% к/к. Однако в 1К 2022 по сравнению с сильным предыдущим кварталом производство никеля, меди и платины снова снизилось.

Финансовую отчетность по МСФО компания публикует с периодичностью раз в полгода. Поэтому влияние последних событий на результаты мы увидим только по итогам 1-го полугодия 2022 г. В 2021 г. благодаря высоким ценам на металлы выручка «Норникеля» увеличилась на 14,8%, показатель EBITDA, на основе которого компания платит дивиденды, вырос на 37,4%.

ГМК «Норникель»: финансовые результаты за 2-е полугодие и полный 2021 г.

| Показатель (млн $) | 2П21 | 1П21 | Изм., % | 2П20 | Изм., % | 2021 г. | 2020 г. | Изм., % |

| Выручка | 8 909 | 8 943 | -0,4% | 8 834 | 0,85% | 17 852 | 15 545 | 14,8% |

| EBITDA | 4 812 | 5 700 | -15,6% | 5 813 | -17,22% | 10 512 | 7 651 | 37,4% |

| Маржа EBITDA | 54,0% | 63,7% | -9,7 п. п. | 65,8% | -11,8 п. п. | 58,9% | 49,2% | +9,7 п. п. |

| Чистая прибыль акц. | 2 208 | 4 304 | -48,7% | 3 416 | -35,36% | 6 512 | 3 385 | 92,4% |

| FCF | 3 007 | 1 397 | 115,2% | 3 708 | -18,90% | 4 404 | 6 640 | -33,7% |

| Чистый долг | 4 914 | 4 705 | 4,4% | |||||

| Чистый долг / EBITDA | 0,5х | 0,6х | ||||||

Источник: данные компании, расчеты ФГ «Финам»

Чистая прибыль акционеров выросла почти вдвое, в то время как свободный денежный поток сократился на треть, что стало отражением рекордного экологического платежа за разлив дизельного топлива во время аварии на Норильской ТЭЦ-3 в мае 2020 г. Платеж в $ 2 млрд был учтен в 2020 г., сократив прибыль, но выплачен в 2021 г., снизив свободный денежный поток.

Состояние долговой нагрузки. На конец года «Норникель» сохранил низкий уровень долговой нагрузки: чистый долг составил $ 4,9 млрд, а его отношение к EBITDA сократилось до 0,5х.

По состоянию на последнюю отчетную дату общая сумма кредитов и облигационных займов «Норникеля» составляла $ 10,2 млрд, причем 96,7% из них номинировано в долларах США. Высокая доля валюты в составе долга сопоставима со структурой продаж, в которой экспорт в дальнее зарубежье приносит около 95% выручки. Долгосрочная часть долга с погашением в срок свыше 12 мес. составляет 84,3%. Таким образом, кредитный и валютный риски «Норникеля» можно оценить как вполне умеренные.

к содержанию ↑Выплаты акционерам

В 2021 г. «Норникель» объявлял единовременный обратный выкуп акций по цене 27 780 руб. за бумагу. Всего выкуплено 5 382,08 тыс. акций. Из них 4 590,85 тыс. погашено с соответствующим уменьшением капитала, а 791,23 тыс. решено использовать для мотивации сотрудников компании.

По действующей в соответствии с акционерным соглашением дивидендной политике «Норникеля» минимальный уровень дивидендов до 2022 г. установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составят 60% EBITDA.

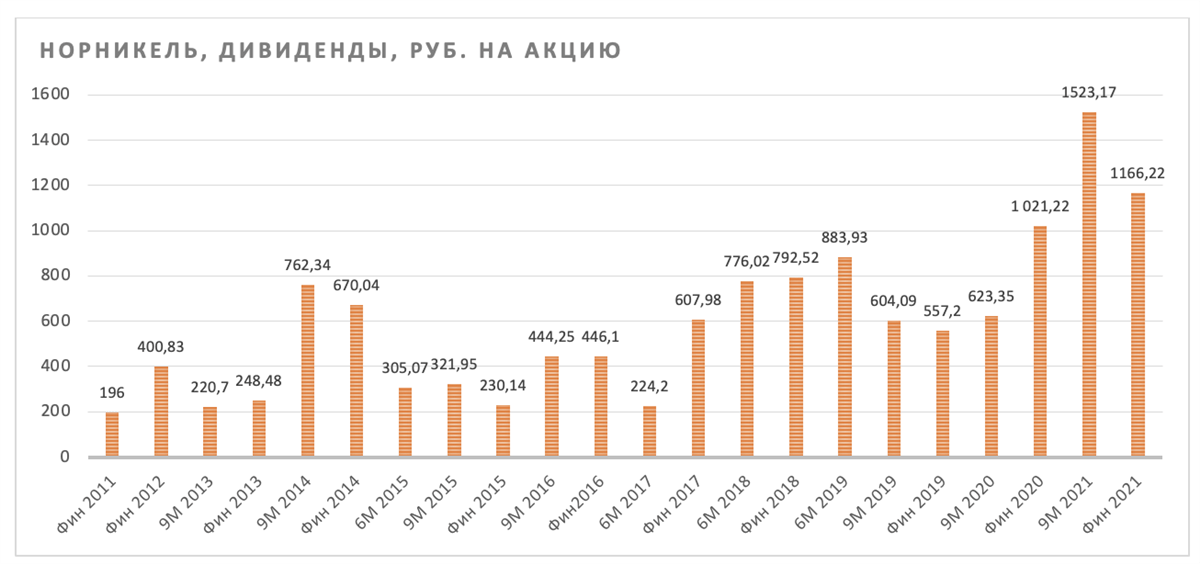

По истечении срока действующего акционерного соглашения руководство «Норникеля» намерено изменить дивидендную политику. По итогам 2020 г. акционеры принимали разовое решение выплатить итоговые дивиденды за 2020 г. из расчета 50% от FCF. Они составили 1 021,22 руб. на акцию. Затем компания вернулась к прежней формуле.

Источник: данные компании, расчеты ФГ «Финам»

Промежуточные дивиденды за 9 мес. 2021 г. составили рекордную величину — 1 523,17 руб. на акцию. Итоговые дивиденды за 2021 г. рекомендованы советом директоров в размере 1 166,22 руб. на акцию. Закрытие реестра назначено на 14 июня. Текущая дивидендная доходность составляет 5,4%. Тот факт, что в отличие от большинства металлургов в текущих условиях «Норникель» не отказался от выплаты итоговых дивидендов за прошлый год, позитивен для акций компании.

к содержанию ↑Акции на фондовом рынке

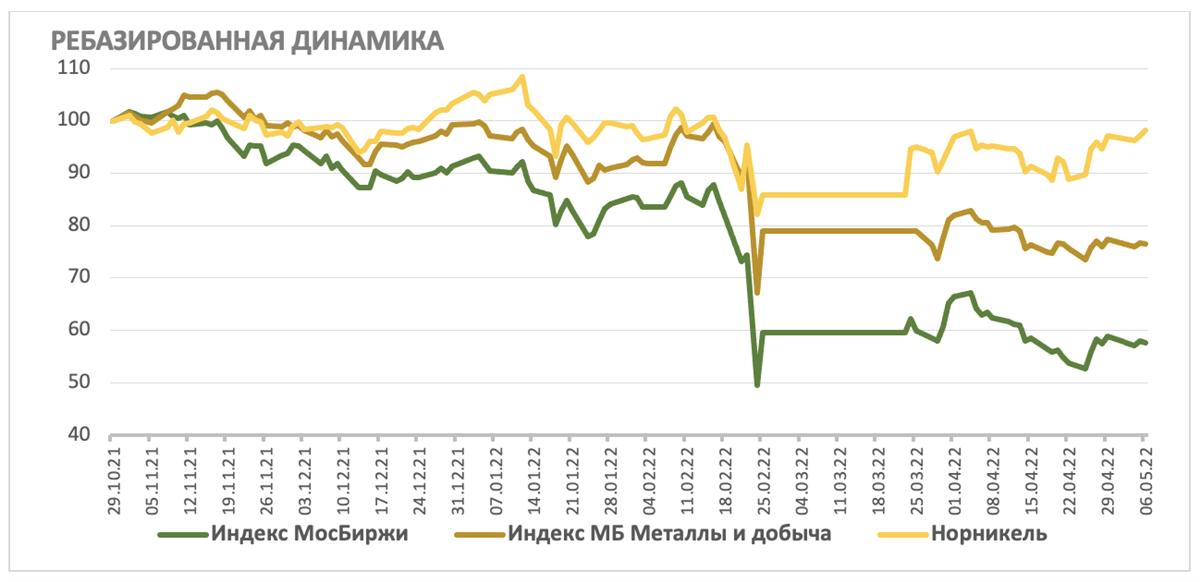

Акции «Норникеля» и с начала обострения геополитической обстановки, и в дальнейшем, после начала СВО, выглядят значительно сильнее рынка в целом и сектора ГМК в частности. Это объяснимо меньшим риском санкционного давления на компанию и высокими ценами на производимые металлы.

Источник: investing.com

к содержанию ↑Технический анализ

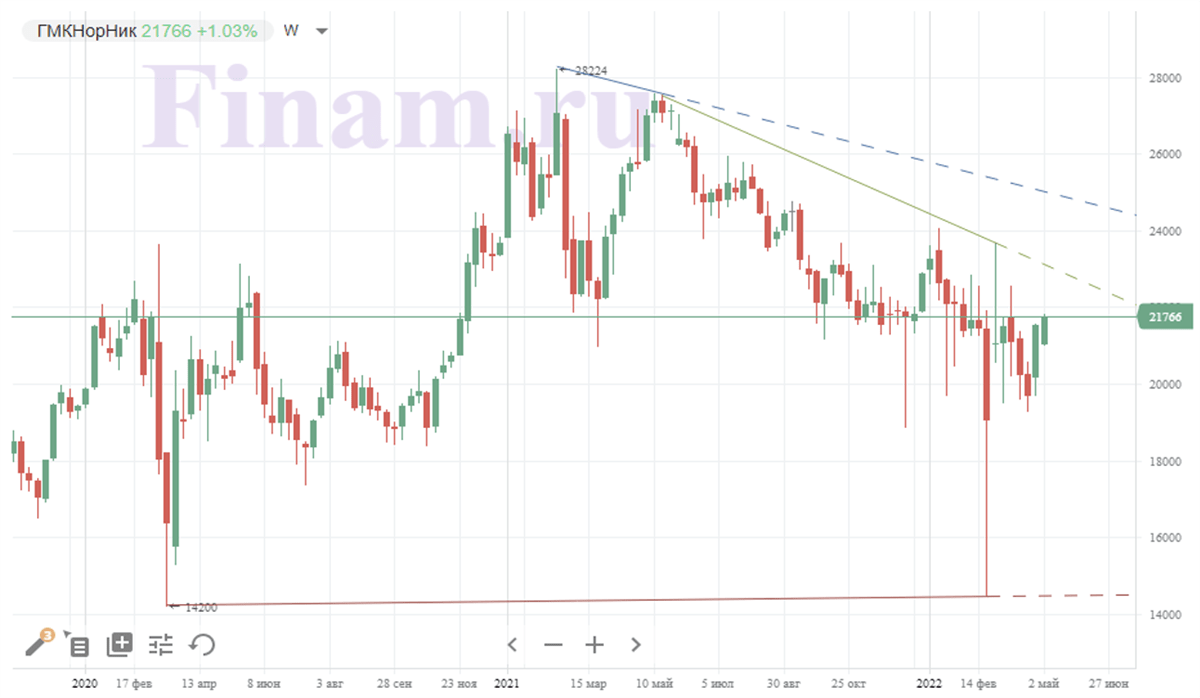

На недельном графике котировки акций «Норникеля» быстро отыграли обвал, вызванный объявлением СВО, и после возобновления торгов на МосБирже возвратились на уровень, где находились до всех этих событий. Сильный уровень сопротивления сформировался в районе 24 000 руб. Ближайший уровень поддержки расположен чуть выше 19 200 руб.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.05.2022.