«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в Российской Федерации. Основные направления деятельности — нефтегазодобыча, нефтепереработка и розничная реализация.

Ключевые активы и месторождения расположены в Западной Сибири. Крупнейшим нефтеперерабатывающим активом компании является Киришский НПЗ.

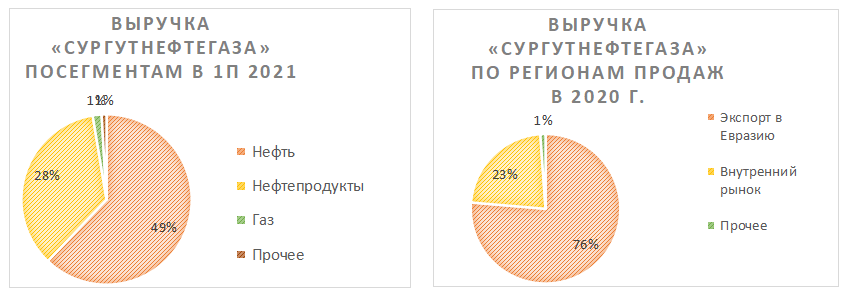

Бизнес «Сургутнефтегаза» достаточно сильно ориентирован на экспорт — только 23% выручки приходится на внутренний рынок. При этом нефтяник с 2017 года не публикует более подробную разбивку выручки по направлениям экспорта, а по итогам 2017 года на Европу приходилось около 50% продаж.

Полагаем, что сейчас это значение находится примерно на том же уровне, что в текущей ситуации является риском, так как страны ЕС в ближайшие годы планируют снижать свою зависимость от российской нефти.

Источник: данные компании

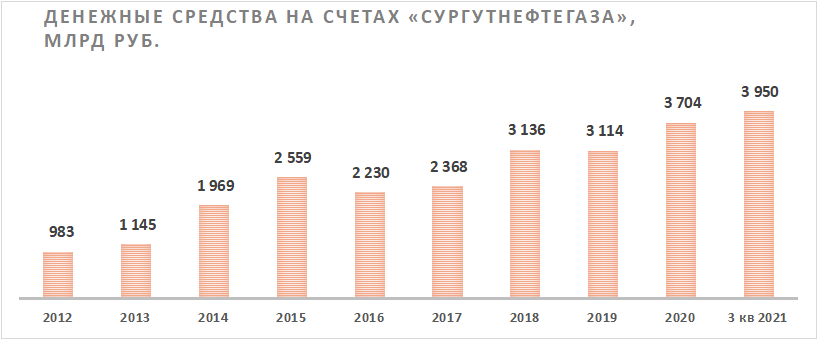

Кубышка

Наиболее интересным моментом в истории «Сургутнефтегаза», конечно, является его многомиллиардная кубышка, которую нефтяник с нулевых годов начал копить на своих счетах. На конец 3-го квартала 2021 года объем денежных средств на балансе «Сургутнефтегаза» составлял около 3,95 трлн руб., или $ 54,3 млрд (в отчетности по РСБУ). При этом по текущему курсу доллара это соответствует уже 6,2 трлн руб. Для сравнения: текущая капитализация «Сургутнефтегаза» — 1 трлн руб.

Последний раз компания публиковала валютную структуру своих денежных средств по итогам 2016 года, и тогда 95% держалось в долларах. Судя по динамике прибыли от переоценки, на данный момент основная часть денежных средств продолжает храниться в валюте. «Сургутнефтегаз» сообщает, что кубышка распределена по ряду надежных банков, хотя ее точное местонахождение последний раз раскрывалось в 2012 году. Тогда крупнейшими банками, в которых хранились денежные средства, являлись Сбербанк, «Газпромбанк», ВТБ и «ЮниКредит», а сейчас известно лишь, что часть кубышки до сих пор хранится в «Газпромбанке».

Источник: данные компании

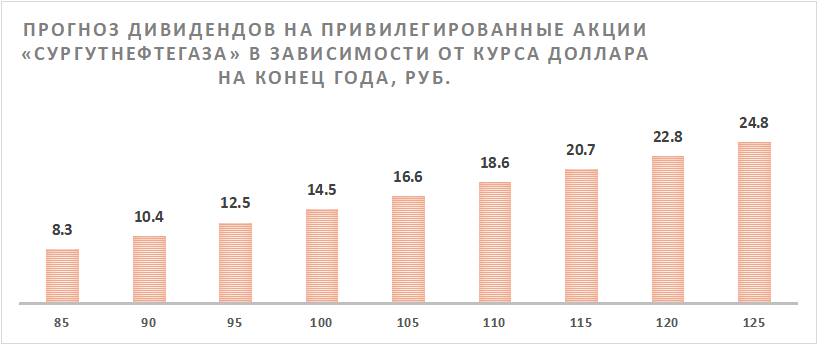

В условиях ослабления рубля кубышка в первую очередь интересна своей валютной переоценкой, прибыль от которой учитывается в финансовых результатах по РСБУ. Напомним, что устав «Сургутнефтегаза» предполагает, что дивиденд на привилегированную акцию рассчитывается как 10% прибыли по РСБУ, поделенной на количество акций, составляющих 25% от уставного капитала. Это означает, что в периоды падения рубля к доллару дивиденды на префы резко растут. При сохранении текущего курса (около 116 руб.) дивиденд по итогам 2022 года может составить 21,1 руб., что соответствует 70,4% доходности к закрытию торгов 25 февраля. Кроме того, по итогам 2021 года мы прогнозируем выплату 4,2 руб. дивидендов, что соответствует 14,0% доходности. Отметим, что в нашем базовом прогнозе мы полагали, что «Сургутнефтегаз» в 2022 году сможет умеренно нарастить основные финансовые результаты, так как перебои в поставках будут компенсироваться существенным ослаблением рубля и ростом цен на нефть.

Источник: расчеты ФГ «Финам»

Отметим также, что сейчас лучший в истории момент, чтобы использовать кубышку для приобретения долей в подешевевших российских компаниях. Потенциальными продавцами (если это позволит законодательство РФ) могли бы выступить иностранные компании, вынужденные отказываться от своих инвестиций в РФ из-за репутационных рисков и давления общественности. На данный момент объем денежных средств на счетах «Сургутнефтегаза» превышает капитализацию любой российской компании.

10 крупнейших компаний РФ по капитализации, млрд $

| Компания | Капитализация |

| Газпром | 42,6 |

| НОВАТЭК | 27,1 |

| ЛУКОЙЛ | 26,8 |

| Роснефть | 25,7 |

| Норникель | 23,1 |

| Сбер | 22,2 |

| Полюс | 11,4 |

| Северсталь | 8,7 |

| НЛМК | 8,4 |

| РУСАЛ | 7,2 |

Вероятность данного сценария оценить, конечно, невозможно. С одной стороны, ранее менеджмент «Сургутнефтегаза» не использовал ни один кризис для инвестиций и никогда не давал повода рассчитывать на скорое изменение ситуации. С другой — текущий кризис по своей природе экстраординарен, и если кубышка не будет распечатана даже сейчас, то сложно понять, что вообще может вынудить «Сургутнефтегаз» использовать ее.

к содержанию ↑Риски

Ключевым риском для «Сургутнефтегаза» является его высокая зависимость (около 50% выручки) от европейского рынка. В последние две недели «Сургутнефтегаз» был одной из тех компаний, которые испытывают проблемы с реализацией партий своей нефти, так как европейские компании начали отказываться от спотовых покупок российских углеводородов. На среднесрочном горизонте такие поставки можно переориентировать на рынки АТР, но это потребует времени для выстраивания новых логистических цепочек, а также повышения расходов на транспортировку.

На фоне ожидаемой рецессии экономики РФ в 2022 году можно ожидать снижения потребления нефти и нефтепродуктов внутри страны, что негативно повлияет на внутренний бизнес «Сургутнефтегаза».

Введенный рядом стран запрет на экспорт в РФ нефтегазового оборудования затруднит возможную модернизацию НПЗ «Сургутнефтегаза», а также может снизить эффективность добычи.

Несмотря на наличие огромного запаса денежных средств, закрепления права на дивиденды по «префам» в уставе и низкую норму выплат (эффективный пэйаут составляет лишь 7,1% прибыли по РСБУ, так как привилегированных акций меньше, чем 25% уставного капитала), компания может принять решение о невыплате дивидендов.

Если часть кубышки хранится в попавших под жесткие санкции банки, то ее возможное использование может быть ограничено.

В чрезвычайной ситуации правительство может вынудить «Сургутнефтегаз» использовать кубышку для поддержки курса рубля или иных государственных целей.

к содержанию ↑Отраслевые тенденции

Если учитывать все виды ЖУВ и нефтепродуктов, то в декабре 2021 года объем поставок РФ на мировые рынки, по данным МЭА, составлял 7,8 млн б/с, что делает ее крупнейшим экспортером в мире. Если учитывать только сырую нефть, то Россия занимает второе место после Саудовской Аравии. При этом в ноябре 2021 года 5,1 млн б/с поставлялся в США и страны — участницы ОЭСР из Европы, т. е. регионы, которые активно вводят санкции против РФ. На данный момент из значимых потребителей российской нефти о запрете на импорт объявили лишь США и Великобритания. Эти объемы за ограниченный срок, на наш взгляд, возможно перенаправить на альтернативные рынки, как Индия или Китай.

Однако существенные проблемы появляются при попытке реализовать спотовые партии российской нефти. Под давлением общественности ряд крупнейших европейских нефтегазовых мейджоров уже объявили о планах постепенно отказываться от потребления углеводородов из РФ, одним из первых шагов стал, например, отказ Shell покупать спотовые партии. На таком фоне текущие оценки по снижению российского экспорта разнятся от 1 до 3 млн б/с. Полагаем, что данная ситуация временная, так как оперативно заместить настолько большие объемы на рынке невозможно.

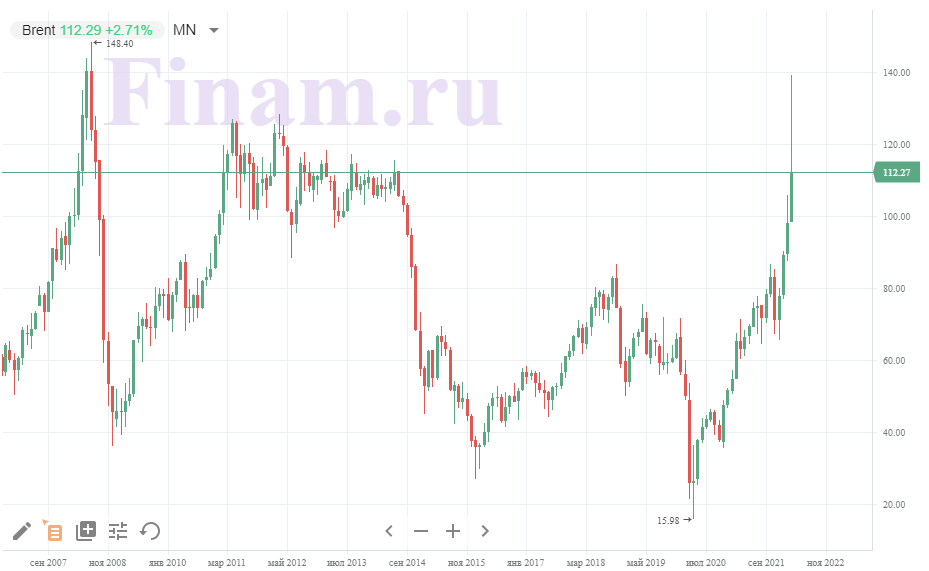

При этом текущих перебоев с поставками вместе с опасениями дальнейших санкций оказалось достаточно, чтобы цены на нефть в моменте взлетели до максимума с 2008 года и далее относительно стабилизировались вблизи уровней 2011–2014 гг. В базовом сценарии новых ограничений на российскую нефть не ожидается, однако быстрого решения текущих проблем с экспортом также ожидать не приходится, на фоне чего стоимость черного золота, вероятно, останется на аномально высоких уровнях в ближайшие месяцы.

Источник: finam.ru

к содержанию ↑Финансовые результаты

В ближайший год основным драйвером для роста прибыли «Сургутнефтегаза», конечно, будет валютная переоценка кубышки, так как существенное снижение рубля по итогам года выглядит практически неизбежным. Показатели выручки и EBITDA на данный момент трудно прогнозируемы. С одной стороны, рекордный рост цен на нефть в рублях поддержит финансовые результаты «Сургутнефтегаза». С другой — пока что невозможно оценить масштаб перебоев с поставками, который будет происходить в ближайшее время, а также способность перенаправить проблемные объемы на альтернативные рынки, как Китай или Индия.

«Сургутнефтегаз»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2019 | 2020 | 2021Е | 2022E |

| Отчет о прибылях и убытках | ||||

| Выручка | 1 570,9 | 1 075,2 | 1 910,4 | 2 741,0 |

| EBITDA скорр. | 487,8 | 262,1 | 503,1 | 644,3 |

| EBIT скорр. | 416,7 | 178,3 | 417,0 | 522,1 |

| Чистая прибыль акц. | 106,2 | 742,9 | 449,0 | 1 773,0 |

| Рентабельность | ||||

| Рентабельность EBITDA скорр. | 31,1% | 24,4% | 26,3% | 23,5% |

| Рентабельность чистой прибыли | 6,8% | 69,1% | 23,5% | 64,7% |

| ROE | 2,1% | 14,2% | 8,3% | 29,2% |

| Показатели денежного потока и дивидендов | ||||

| CFO | 550,2 | 231,1 | 520,6 | 634,0 |

| CAPEX | 159,2 | 171,3 | 159,0 | 187,0 |

| CAPEX % от выручки | 10,1% | 15,9% | 8,3% | 6,8% |

| FCFF | 391,0 | 59,8 | 361,6 | 447,0 |

| Чистый долг | -3 365 | -3 830 | -4 101 | -5 982 |

| Чистый долг / EBITDA | -6,9 | -14,6 | -8,2 | -9,3 |

| DPS а. о., руб. | 0,65 | 0,70 | 0,70 | 0,70 |

| DPS а. п., руб. | 0,97 | 6,72 | 4,20 | 16,58 |

Источник: прогнозы ФГ «Финам», Bloomberg

к содержанию ↑Оценка

В текущих условиях мы пока приостанавливаем выпуск обычных рекомендаций с целевыми ценами из-за высокой неопределенности в экономике и беспрецедентной волатильности на рынке капитала, но мы считаем, что при текущем раскладе привилегированные акции «Сургутнефтегаза» могут оказаться более стабильными, чем нефтегазовый сектор и рынок в целом. Необходимым условием для этого является сохранение слабости рубля, а также уверенность инвесторов в том, что дивиденды по префам будут выплачены. Учитывая отсутствие у компании долга, закрепление права на дивиденды в уставе, а также выплаты согласно политике во время предыдущих кризисов, мы полагаем, что и в этот раз акционеры получат дивиденды.

Отметим, что после снижения российский нефтегазовый сектор торгуется существенно дешевле мировых аналогов по основным мультипликаторам. При этом в прогнозы консенсуса все еще не заложены случившиеся в последние две недели ослабление рубля и рост цен на нефть, что может дополнительно снизить прогнозные мультипликаторы сектора. Однако частично данный эффект может быть нивелирован перебоями с экспортными поставками.

| Компания | EV/EBITDA 2022E |

P/E 2022E |

| Сургутнефтегаз | -4,6 | 0,6 |

| Газпром | 1,8 | 1,6 |

| Роснефть | 2,5 | 2,2 |

| Татнефть | 2,0 | 3,2 |

| ЛУКОЙЛ | 2,5 | 4,5 |

| Газпром нефть | 2,6 | 3,3 |

| Медиана РФ | 2,2 | 2,7 |

| Аналоги EM | ||

| Petrochina | 3,5 | 10,3 |

| CNOOC | 1,9 | 5,0 |

| Petrobras | 3,0 | 3,7 |

| YPF | 2,4 | 5,1 |

| Ecopetrol | 5,5 | 6,6 |

| Медиана EM | 3,0 | 5,1 |

| Аналоги DM | ||

| BP | 3,7 | 6,2 |

| TotalEnergies | 4,0 | 6,2 |

| Shell | 4,0 | 6,3 |

| Equinor | 2,4 | 8,5 |

| Eni | 3,1 | 7,1 |

| Repsol | 3,7 | 5,7 |

| OMV | 3,4 | 4,5 |

| Exxon Mobil | 6,2 | 11,3 |

| Chevron | 7,6 | 13,9 |

| Медиана DM | 3,7 | 6,3 |

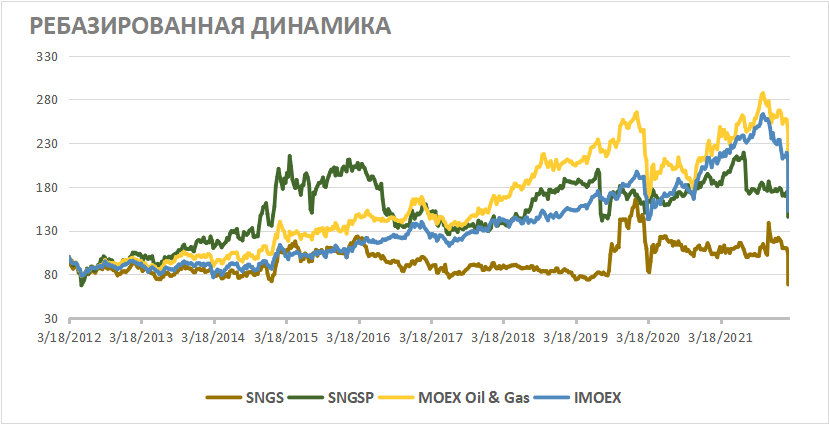

Акции на фондовом рынке

На долгосрочном графике отдельно обращает на себя внимание перформанс акций «Сургутнефтегаза» во время кризиса 2014 года, во время которого также наблюдалось сильное ослабление рубля. Благодаря положительной валютной переоценке кубышки и ожиданий повышенных дивидендов привилегированные акции «Сургутнефтегаза» выглядели существенно лучше рынка и сектора, показав положительную динамику в рублях. Полагаем, что и в текущем кризисе префы компании будут выглядеть лучше рынка за счет ожидания прибыли от валютной переоценки денежных средств, хранящихся на счетах «Сургутнефтегаза».

Источник: Bloomberg

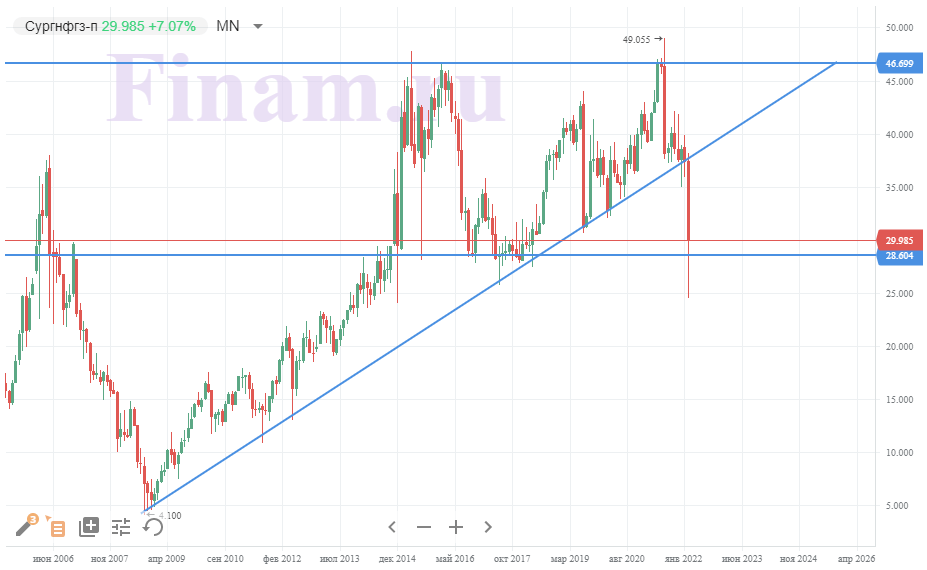

к содержанию ↑Техническая картина

На месячном графике привилегированные акции «Сургутнефтегаза» пробили вниз границу долгосрочного восходящего треугольника. Полагаем, что в условиях существенного падения курса рубля ожидание высоких дивидендов может позволить акциям компании вернуться в границы фигуры.

Источник: finam.ru

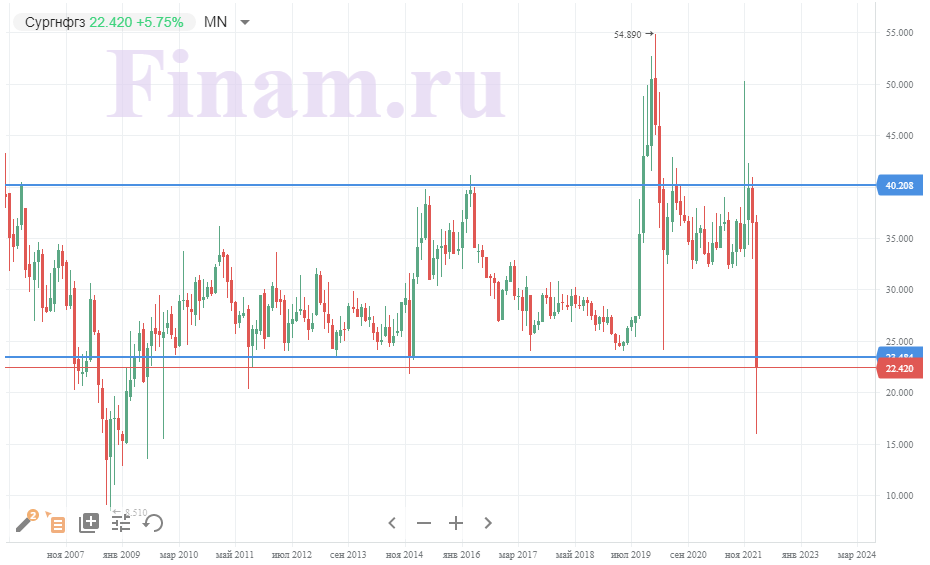

Обыкновенные акции «Сургутнефтегаза» опустились немного ниже долгосрочного уровня поддержки, расположенного у отметки 24 руб. Полагаем, что в случае отсутствия новостей по поводу распечатывания кубышки возвращения обыкновенных акций к предкризисным уровням ожидать не стоит, однако уровень 24 руб. в условиях слабого рубля и аномально высоких цен на нефть может выстоять.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.03.2022.