Инвестиционная идея

«Роснефть» — крупнейшая в России нефтегазовая компания по объему доказанных запасов и уровню добычи нефти.

Мы рекомендуем «Покупать» акции «Роснефти» с целевой ценой 590,82 руб. Потенциальная доходность с учетом будущих дивидендов 19% в перспективе 12 мес. Длинные позиции по ROSN стоит формировать на ценовых коррекциях.

| Роснефть | |

| Рекомендация | Покупать |

| Целевая цена | 590,82 руб. |

| Текущая цена | 516,40 руб. |

| Потенциал с учетом дивидендов | 19% |

* Компания обладает эффективными технологиями горизонтального бурения, которые обеспечивают высокую маржинальность добычи.

* У компании обширная ресурсная база. Крупнейший проект — «Восток Ойл». Кластером активно интересуются иностранные инвесторы. В конце 2020 г. объявлено о продаже 10% доли в проекте.

* Роснефть возвращает нераспределенную прибыль акционерам в виде дивидендов и buyback акций. к содержанию ↑

Описание эмитента

«Роснефть» — вертикально интегрированная нефтегазовая компания полного цикла, ведущая деятельность по геологоразведке и добыче нефти и газа, а также переработке, маркетингу и сбыту нефти, газа и нефтепродуктов.

| Основные показатели обыкн. акций | |||||

| Тикер | ROSN.MM | ||||

| ISIN | RU000A0J2Q06 | ||||

| Рыночная капитализация | 4,9 трлн руб. | ||||

| Enterprise value (EV) | 9,3 трлн руб. | ||||

| Мультипликаторы | |||||

| P/E LTM | na | ||||

| P/E 2021E | 9,3 | ||||

| EV/EBITDA LTM | 8,1 | ||||

| EV/EBITDA 2021Е | 5,9 | ||||

| DY 2021E | 4,5% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2018 | 2019 | 2020П | ||

| Выручка | 7 829 | 8 576 | 5 858,2 | ||

| EBITDA | 1 855 | 2 105 | 1 191,7 | ||

| Чистая прибыль | 549 | 708 | -18,4 | ||

| Дивиденд | 25,91 | 33,4 | 9,1 | ||

| Денежный поток | 810,5 | 256 | -548 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2018 | 2019 | 2020П | ||

| Маржа EBITDA | 23,7% | 24,5% | 20,3% | ||

| Чистая маржа | 7,0% | 8,3% | -0,3% | ||

| ROE | 14,7% | 16,5% | 3,2% | ||

| Чистый долг / EBITDA | 1,5x | 1,5x | 3,6x | ||

Структура капитала: Роснефтегаз — 4,3 млрд акций (40,40%), BP — 2,1 млрд акций (19,75%), QH Oil Investments — 2 млрд акций (18,93%), Национальный расчетный депозитарий — 1,1 млрд акций (10,43%), ООО «РН-НефтьКапиталИнвест» — 1 млрд акций (9,6%), остальные владеют менее 1%. Free float — 1,1 млрд акций (11,6%).

к содержанию ↑Положение компании на рынке

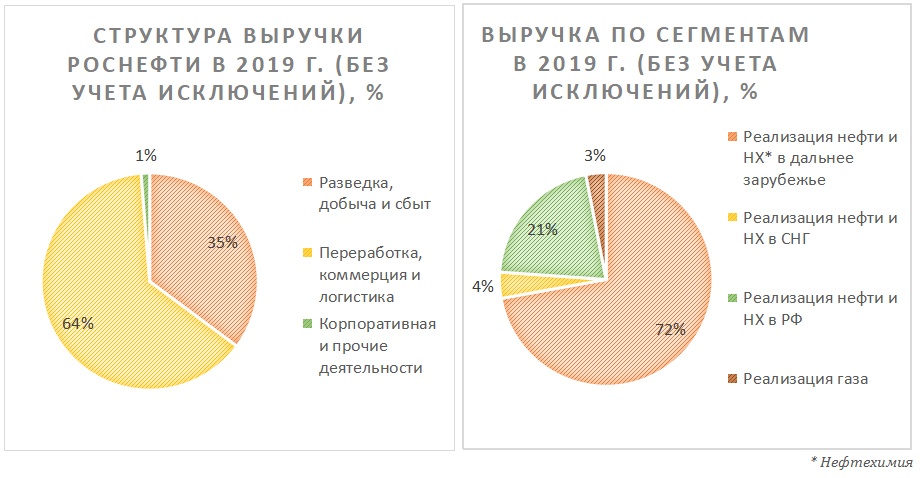

По итогам 2019 г. доля выручки от переработки составила 64%, 35% поступило от реализации сырой нефти. Основную чистую прибыль компания получает от реализации сырой нефти. Маржинальность по чистой прибыли сегмента разведки, добычи и сбыта составляет 23%.

Разбивка выручки по бизнес-сегментам и по источникам (2019 г.)

Источник: отчетность компании

Роснефть имеет собственные экспортные терминалы в Туапсе, Де-Кастри и Находке, что помогает оптимизировать затраты и позволяет повысить эффективность экспорта продукции компании. Основную выручку компания получает от продажи сырой нефти и нефтепродуктов в дальнее зарубежье.

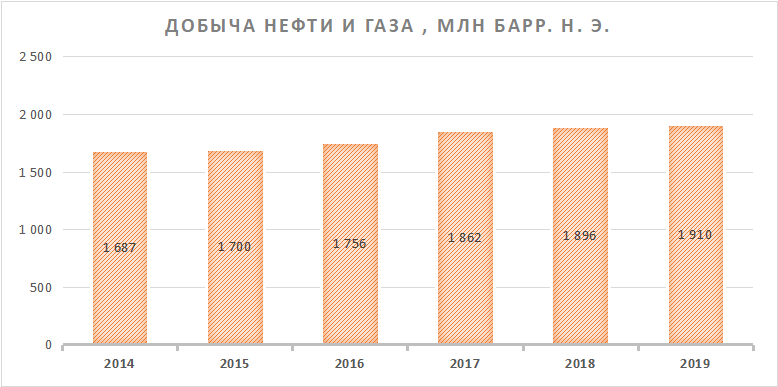

У компании стабильно растет добыча. С 2014 по 2019 г. производство углеводородов увеличилось на 13,2%. Роснефть занимает лидирующее место в России по добыче нефти (40% общего производства нефти в РФ). В 2019 г. компанией в среднем добыто 4,67 млн барр./сут., что составляет около 4–5% от общемирового ежесуточного потребления нефти. Основным регионом добычи является Западная Сибирь. Роснефть также владеет нефтяными проектами в Египте, Мозамбике и Вьетнаме.

Источник: данные компании

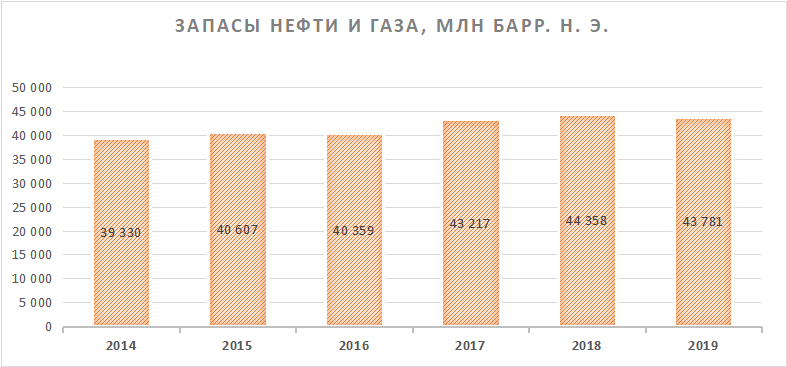

Уровень доказанных запасов компании повысился с 39 млрд барр. н. э. в 2014 г. до почти 44 млрд барр. н. э. в 2019 г. Рост за 5 лет составил 11,3%. Текущих доказанных запасов нефти и газа Роснефти хватит на 23 года, что говорит о хорошей обеспеченности ресурсами.

Источник: данные компании

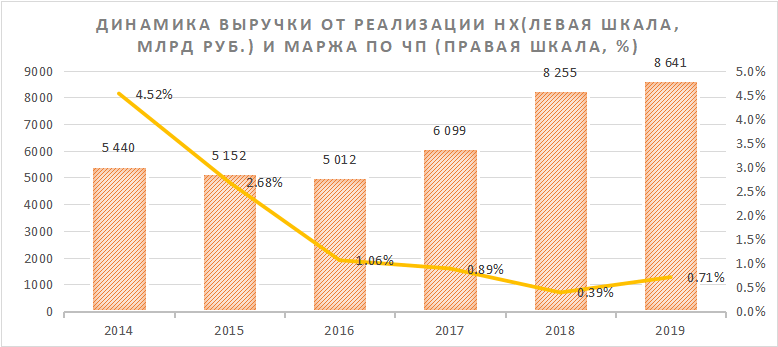

Нефтепереработка у компании Роснефть сконцентрирована в России. Уровень выхода светлых нефтепродуктов в 2014–2019 гг. составлял около 55–60%. Маржинальность нефтепереработки довольно низкая. Чистая прибыль от нефтехимии сильно пострадала после проведения налогового маневра в 2014 г., когда были повышены акцизы на мазут и другие продукты низкой переработки нефти. Компания нарастила продажи нефтехимии за 2014–2019 гг. на 60%.

Источник: данные компании

к содержанию ↑Стратегия развития

Стратегия развития направлена на расширение нефтяного, нефтехимического и газового бизнеса.

- Нефтяной бизнес. Одним из стратегических направлений компании является освоение углеводородных ресурсов континентального шельфа. Российский шельф имеет самую большую в мире площадь, а Роснефть — крупнейший держатель лицензий на участки континентального шельфа Российской Федерации. Компания владеет 55 лицензиями на участки в российских акваториях, ресурсы углеводородов которых оцениваются в 41 млрд тонн н. э. По своему совокупному нефтегазовому потенциалу осадочные бассейны российского арктического шельфа сравнимы с крупнейшими нефтегазоносными регионами мира. По оценкам специалистов, к 2050 г. арктический шельф будет обеспечивать от 20% до 30% всей российской нефтедобычи.

Что касается крупных месторождений на суше, то тут стоит отметить крупнейший проект Роснефти — «Восток Ойл», который объединяет несколько крупных месторождений. Запасы проекта ориентировочно составляют 6 млрд тонн нефти и 369 млрд куб. м газа. Роснефть не раскрывает стоимость проекта. Крупные международные банки оценивают проект в $ 55–75 млрд при стоимости нефти $ 50–60 за 1 барр.

«Восток Ойл» — очень крупный проект, который требует больших инвестиций в геологоразведку и обустройство добывающих скважин. Для реализации проекта потребуется строительство 50 судов различных классов, 6 тыс. единиц строительной, крановой и специальной техники, 6 млн тонн труб различных диаметров. Общие инвестиции в проект оцениваются на уровне 8,5 трлн руб. Проект будет реализован очередями. Первая очередь предполагает добычу углеводородов на уровне 50 млн тонн в 2024 г. В 2030 г. планируется добывать уже 100 млн тонн. Плановая мощность проекта — 115 млн тонн в год к 2033 г. Роснефть ожидает, что свободный денежный поток «Восток Ойл» будет положительным через четыре года после начала добычи.

Для реализации такого масштабного проекта компания планирует привлекать международных инвесторов. В конце 2020 г. Роснефть договорилась о продаже 10% доли в проекте одному из ведущих мировых трейдеров — Trafigura. В декабре 2020 г. появились сообщения в СМИ, что Роснефть договорилась с Индией об ее участии в проекте, но детали договоренностей не раскрывались.

Проект является ключевым для развития РФ. Правительством принято решение по предоставлению льгот на добычу нефти, которые составят 50–60 млрд руб. в год при цене нефти $ 60 за 1 барр.

- Развитие нефтехимии. Компания модернизирует нефтеперерабатывающие предприятия в РФ и реализует новые проекты на территории России, такие как ВНХК и Туапсинский НПЗ. Основные зарубежные проекты компании сосредоточены в Китае, Индонезии и Индии. Компания часто указывает, что ключевой регион сбыта для нее — Азия. Выручка от продажи нефти и нефтехимии в страны АТР с годами увеличивается. В 4-м квартале 2019 г. доля реализации нефтехимии на азиатских площадках достигла 35%, а за аналогичный период 2018 г. реализация составила 26%.

- Газовый бизнес. Доля газового бизнеса в выручке компании сравнительно невелика — около 3 % в 2019 г. Основные газовые проекты Роснефти — это «Роспан» и «Харампур». В стратегии по разработке газовых запасов отмечено, что компания совместно с иностранными партнерами будет развивать газовые месторождения севера Красноярского края.

Инвестиционная программа

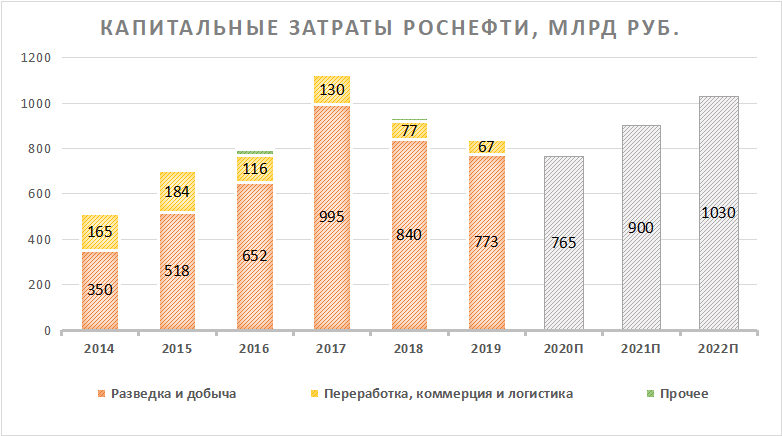

Анализируя капитальные затраты Роснефти с 2014 г., можно заметить, что большинство затрат на нефтепереработку произошло в 2014–2016 гг. В этот период проведена модернизация крупнейшего нефтеперерабатывающего завода Роснефти — Рязанского НПЗ.

Источник: данные компании, прогноз Bloomberg

Основной рост инвестиционных расходов в 2014–2017 гг. пришелся на категорию «Разведка и добыча». Именно в этот период разрабатывались крупнейшие шельфовые месторождения на Дальнем Востоке. Крупное финансирование проектов Роснефть завершила по большей части до 2017 г. Стратегически компания планирует наращивать капитальные затраты. Основные инвестиционные проекты компании сосредоточены в кластере «Восток Ойл».

Что касается нефтепереработки, то компания активно развивает НПЗ в Азии. Одним из стратегических проектов компании является НПЗ в китайском городе Тяньцзине. Мощность Тяньцзиньского НПЗ по первичной переработке нефти должна составить 16 млн тонн в год, а глубина переработки — более 95%. Проект предусматривает также создание розничной сети. Реализация проекта намечена на 2025 г. В этом году Роснефть с индонезийскими партнерами планирует согласовать проект НПЗ в городе Тубане (Индонезия). Мощность нефтеперерабатывающего комплекса будет составлять 15 млн тонн в год. Запуск НПЗ будет возможен в 2025 г. Компания владеет 49% крупного НПЗ «Вадинар» (Индия). Мощность первичной переработки этого НПЗ составляет 20 млн тонн.

к содержанию ↑Факторы привлекательности

- Большая ресурсная база. Доля капитальных затрат на сегмент «Разведка и добыча» в последние несколько лет составляет более 90%. Крупнейшие запасы компании сконцентрированы в проекте «Восток Ойл», который она планирует развивать с иностранными партнерами. По проекту запасов кластера хватит более чем на 60 лет. Развитие проекта «Восток Ойл» сделает привлекательным для добычи многие месторождения Роснефти за Северным полярным кругом, поскольку даст сильнейший импульс развитию Северного морского пути (СМП). У Роснефти много запасов, сосредоточенных на арктическом шельфе.

- Высокие темпы роста и эффективность добычи. Реализация сырой нефти является основным источником чистой прибыли компании. У Роснефти хорошие технологии горизонтального бурения, которые помогают поддерживать добычу на зрелых месторождениях. В 2019 г. пробурено 2923 скважин, из которых 57% были горизонтальными. Основной регион добычи Роснефти — Западная Сибирь, это зона многолетнемерзлых пород, бурить которые с поверхности земли — очень трудоемкая и затратная задача. Технологии горизонтального бурения обуславливают высокую маржинальность добычи компании.

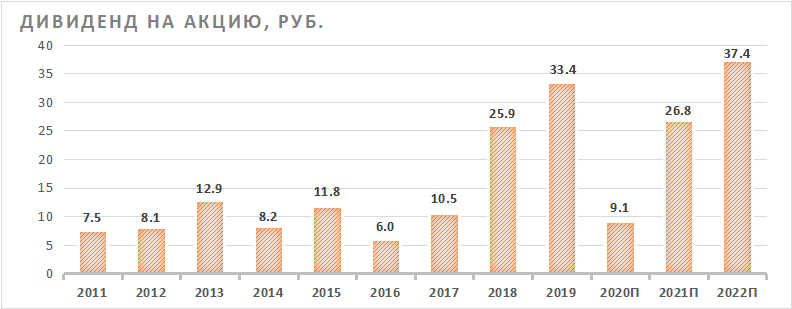

- Высокие дивиденды. Роснефть платит не менее 50% от чистой прибыли по МСФО, выплаты происходят 2 раза в год. Компания реализует программу обратного выкупа акций с 2018 г. объемом $ 2 млрд, на текущий момент программа реализована на 23,8%. В конце 2020 г. программа обратного выкупа акций была продлена до конца 2021 г. Реализуя программу выкупа, Роснефть увеличит благосостояние акционеров за счет снижения числа акций в обращении, что сделает одну акцию Роснефти дороже при прочих равных. График исторических и прогнозных дивидендов изображен ниже:

Источник: данные компании, прогнозы Reuters

к содержанию ↑Отраслевые тенденции рынка нефти

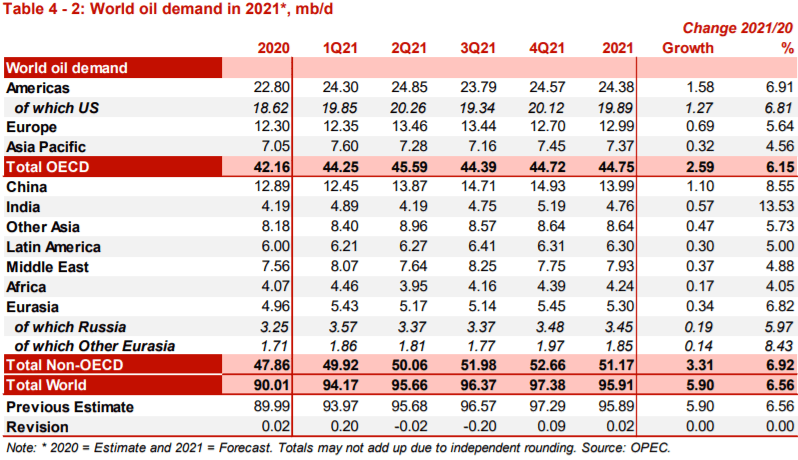

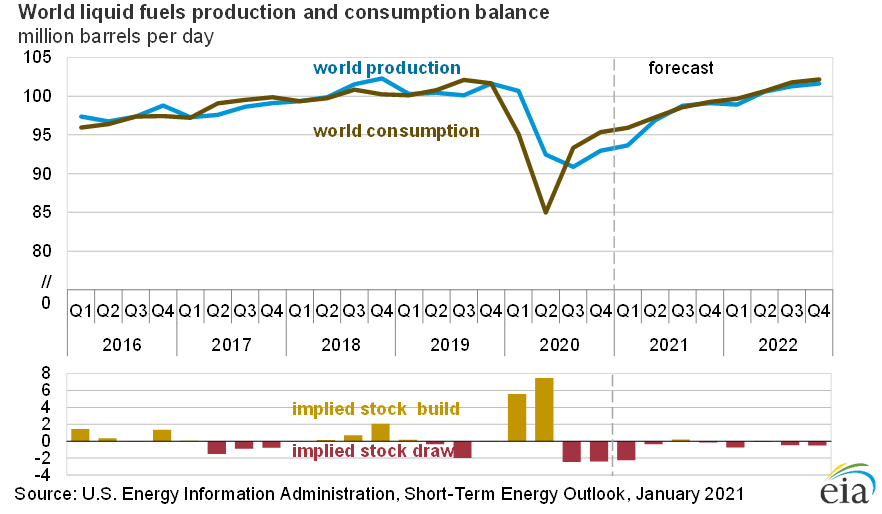

- Падение спроса и предложения нефти в 2020 г., медленное восстановление в 2021–2022 гг. Падение цен на нефть до $ 20 за барр. и дисбаланс спроса и предложения в 1- и 2-м кварталах 2020 г. потребовали заключения новой сделки между странами — производителями нефти. Страны — участницы ОПЕК с мая договорились сократить добычу на 9,7 млн барр./сут. После прохождения острой фазы кризиса началось постепенное расширение квот на добычу. К январю 2021 г. квоты были расширены на 4 млн барр./сут., относительно майских уровней. С начала 2021 г. ежемесячно собирается мониторинговая комиссия ОПЕК, которая принимает решение о повышении квот, но не более чем на 500 тыс. барр./сут.

Источник: отчет OPEC (январь 2021 г.)

После прошедшего 5 января 2021 г. заседания ОПЕК+ риски со стороны предложения заметно снизились. Саудовская Аравия в одностороннем порядке решила снизить производство на 1 млн барр./сут., а России и Казахстану было дано право нарастить добычу на 65 тыс. барр./сут. и 10 тыс. барр./сут. соответственно. После заседания был выпущен обзор по текущему спросу и предложению на рынке нефти. Картель улучшил прогноз снижения спроса на нефть в 2020 г. на 0,02 млн барр./сут. Улучшены прогнозы по спросу на весь 2021 г. В 4-м квартале 2021 г. ежесуточное потребление нефти будет составлять 97,38 млн барр., что практически вплотную приближается к докризисным значениям. Китай и Индия являются главными драйверами восстановления спроса в текущем году, поэтому очень важно, чтобы эпидемиологическая обстановка в данных странах нормализовалась.

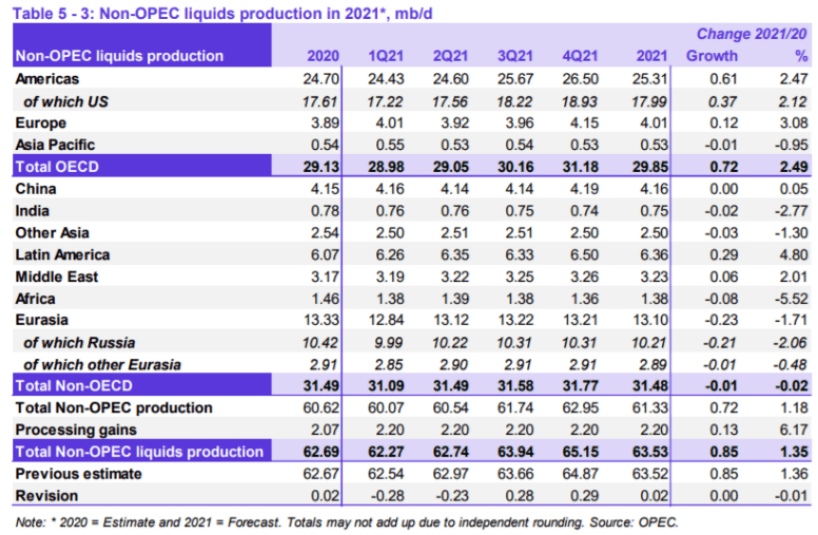

Что касается предложения нефти, то здесь основное восстановление добычи ожидается в Северной Америке и Европе. Данные регионы наиболее сильно снизили производство углеводородов в 2020 г., на 4,17% и 4,40% соответственно.

Источник: отчет OPEC (январь 2021 г.)

С похожими оптимистичными прогнозами вышел январский отчет от американского энергетического агентства EIA. Полное восстановление потребления нефти будет достигнуто в первых кварталах 2022 г. Потребление в 2021 г. вырастет на 5,6 млн барр./сут. и в 2022 г. — на 3,3 млн барр./сут.

Источник: отчет EIA

EIA в своем ежемесячном отчете полагает, что цены на нефть в следующие два года будут около $ 53 за 1 барр. при условии исполнения сделки ОПЕК+ и отсутствия непредвиденных изменений со стороны предложения.

- Падение капитальных затрат.Последние отчетности крупных нефтяных компаний показывают, что практически все международные гиганты нефтяной отрасли один за другим пересмотрели свои инвестиционные планы на 2021 г. в сторону снижения.

Больше всех снизили капитальные затраты частные компании Европы и США, что ставит под вопрос восстановление добычи в этих регионах в 2021 г.

У крупнейших государственных компаний снижение капитальных затрат было незначительным. Поэтому при восстановлении спроса на нефть стоит ожидать быстрого восстановления предложения от крупнейшей компании Саудовской Аравии — Saudi Aramco, бразильской — Petrobras и норвежской — Equinor. У российских компаний также произошла корректировка инвестиционных программ в сторону снижения, но сокращения были незначительными по сравнению с частными компаниями Европы и США.

к содержанию ↑Финансовые показатели

- Выручка в 3-м кв. 2020 г. упала на 35,8%, до 1 439 млрд руб., из-за снижения цен на нефть и другие углеводороды на всех рынках присутствия компании и слабых продаж нефти и нефтепродуктов в страны Европы.

- В 3-м кв. 2020 г. EBITDA упала на 39,6%, до 319 млрд руб. Дополнительное давление оказал рост расходов на сырую нефть. Крэк-спреды оставались пониженными в 3-м кв. относительно аналогичного периода 2019 г., тем самым ухудшая маржинальность переработки.

- В 3-м кв. 2020 г. чистый убыток составил 50 млрд руб., это произошло в основном из-за убытка по курсовым разницам в 161 млрд руб.

Роснефть: финансовые результаты за 3К 2020 и 9М 2020 г. (млрд руб.)

| Показатель | 3К20 | 3К19 | Изм., % | 9M20 | 9M19 | Изм., % |

| Выручка | 1 439 | 2 240 | -35,8% | 4 243 | 6 452 | -34,2% |

| EBITDA | 319 | 528 | -39,6% | 845 | 1 617 | -47,7% |

| Маржа EBITDA | 22,2% | 23,6% | -1,4% | 19,4% | 24,7% | -5,3 |

| Чистая прибыль акц. / (убыток) | -50 | 250 | na | -148 | 626 | na |

Источник: данные компании, расчеты ГК «ФИНАМ»

Роснефть: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

| Выручка | 4 765 | 5 628 | 7 829 | 8 576 | 5 858,2 | 6 786,2 | 7 802,2 |

| EBITDA | 1 110 | 1 169 | 1 855 | 2 105 | 1 191,7 | 1 688,4 | 1 955,0 |

| EBIT | 628 | 560 | 1 166 | 1 305 | 490,3 | 900,7 | 1 142,4 |

| Чистая прибыль акц. | 174 | 222 | 549 | 708 | -18,4 | 584,5 | 771,4 |

| Маржа EBITDA | 23,3% | 20,8% | 23,7% | 24,5% | 20,3% | 24,9% | 25,1% |

| Чистая маржа | 3,7% | 3,9% | 7,0% | 8,3% | -0,3% | 8,6% | 9,9% |

| ROE | 5,7% | 7,5% | 14,7% | 16,5% | 3,2% | 14,4% | 18% |

| CFO | 679 | 337 | 1 502 | 1 110 | 217,4 | 381,9 | 310,8 |

| CAPEX | 709 | 922 | 936 | 854 | 765 | 900 | 1 030 |

| CAPEX, % от выручки | 14,9% | 16,4% | 12% | 10% | 13,1% | 13,3% | 13,2% |

| FCFF | 352,9 | -152,4 | 810,5 | 256 | -548 | -518 | -719 |

| Чистый долг | 2 335 | 3 306 | 2 766 | 3 160 | 4 264 | 4 250,6 | 4 276,5 |

| Чистый долг / EBITDA | 2,1 | 2,8 | 1,5 | 1,5 | 3,6 | 2,5 | 2,2x |

| DPS, руб. | 5,98 | 10,48 | 25,91 | 33,4 | 9,1 | 26,8 | 37,3 |

| Норма выплат, % | 71,8% | 46,8% | 41,0% | 50% | NA | 48,7% | 51,3% |

Источник: Reuters, Bloomberg, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций Роснефти мы использовали метод оценки по мультипликаторам относительно аналогов. Для учета странового риска мы применили дисконт 10%.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию с учетом будущих дивидендов на 2021 г. 5,6 трлн руб., или 590,82 руб. на акцию. Потенциал роста к текущей цене — 19% на 12 мес.

Исходя из уровня потенциала, мы рекомендуем «Покупать» акции ROSN.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| Роснефть | 9,3 | 7,4 | 5,9 | 4,9 |

| Total | 14,6 | 10,6 | 6,1 | 5,2 |

| BP | 13,3 | 9,0 | 5,4 | 4,7 |

| Equinor | 13,3 | 12,6 | 4,0 | 3,4 |

| Eni | 17,7 | 11,0 | 4,4 | 3,6 |

| Petrobras | 10,8 | 9,2 | 5,1 | 4,4 |

| ConocoPhilips

|

31,7 | 18,0 | 5,2 | 4,2 |

| Медиана | 14,0 | 10,8 | 5,2 | 4,3 |

| Целевая капитализация ROSN, трлн руб. | 8,2 | 8,4 | 4,4 | 4,0 |

Источник: Bloomberg, оценки ГК «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

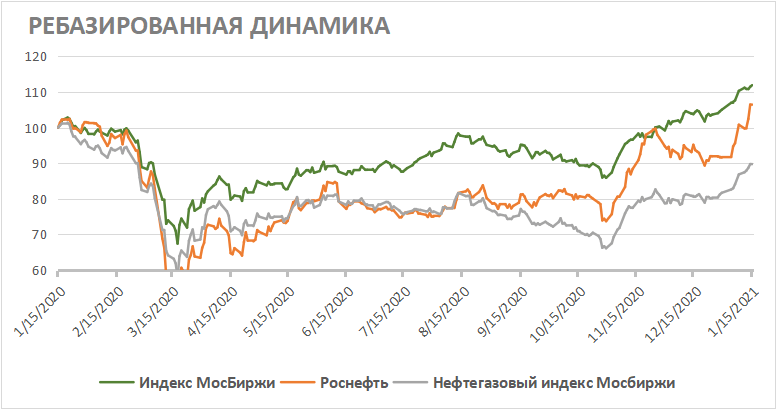

Акции ROSN торгуются лучше нефтегазового индекса МосБиржи. Позитивная динамика, на наш взгляд, обусловлена высокой маржинальностью «Роснефти» в сегменте добычи. В конце года акции поддержали новости о продаже 10% проекта «Восток Ойл» сингапурскому трейдеру Trafigura, благодаря чему акции почти сравнялись с широким индексом МосБиржи.

Источник: данные Reuters

к содержанию ↑Техническая картина

На недельном графике акции торгуются в восходящем тренде. Можно формировать длинные позиции в случае закрепления выше уровня 491.

Источник: finam.ru