Инвестиционная идея

ПАО «Ростелеком» — крупнейшая российская компания сектора информационных и телекоммуникационных технологий, присутствующая во всех сегментах рынка услуг связи.

Мы рекомендуем «Покупать» обыкновенные акции ПАО «Ростелеком» с целевой ценой 119,7 руб. на горизонте 12 мес., что соответствует апсайду 29%.

- Компания с непреодолимым для конкурентов отрывом лидирует на рынках услуг широкополосного доступа (ШПД) и платного телевидения.

- Количество абонентов мобильной связи, благодаря поглощению Tele2, составило 46,6 млн.

- На горизонте 5–15 лет компания максимально выигрывает от государственного курса на построение цифровой экономики и на замещение импортных ИКТ-технологий отечественными.

Стратегия компании включает как увеличение доли на быстро растущих рынках, так и прогрессивную дивидендную политику.

к содержанию ↑Описание компании

| Ростелеком | |

| Рекомендация | Покупать |

| Целевая цена | 119,6 руб. |

| Текущая цена | 92,7 руб. |

| Потенциал | 29% |

Стратегия «Ростелекома» является стратегией роста, в сочетании с прогрессивной дивидендной политикой. Поставленная цель — выручка 700 млрд руб. в 2025 году может быть достигнута при темпах прироста 5%, благодаря активному развитию «цифровых» направлений.

| Основные показатели | ||||||

| Тикер | RTKM | |||||

| ISIN | US7785291078 | |||||

| Рыночная капитализация | 323,7 млрд руб. | |||||

| Enterprise value (EV) | 705,2 млрд руб. | |||||

| Мультипликаторы | ||||||

| P/E LTM | 7,6 | |||||

| P/E 2021Е | 8,8 | |||||

| EV/EBITDA LTM | 14,2 | |||||

| EV/EBITDA 2021E | 10,8 | |||||

| DY 2021E | 5,0% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2019 | 2020 | 2021E | |||

| Выручка | 475,8 | 546,9 | 596,1 | |||

| EBITDA

|

170,7 | 194,0 | 208,6 | |||

| Чистая прибыль | 20,2 | 23,3 | 25,4 | |||

| Дивиденд, $/акц. | 5,0 | 5,0 | 5,3 | |||

| FCFF | 16,9 | 19,9 | 11,2 | |||

| Финансовые коэффициенты | ||||||

| Показатель | 2019 | 2020 | 2021E | |||

| Маржа EBITDA | 35,9% | 35,5% | 35,0% | |||

| Чистая маржа | 4,2% | 4,3% | 4,3% | |||

| ROE | 9,6% | 12,9% | 12,5% | |||

| Чистый долг / EBITDA | 2,0 | 1,9 | 1,9 | |||

Наиболее крупное из цифровых направлений — это облачные технологии. Для развития «РТК-ЦОД», которая может стать крупнейшей облачной российской компанией, оператор привлек инвестиции ВТБ в объеме 35 млрд руб. Помимо того, что «Ростелеком» — крупнейший российских оператор дата-центров, компания наращивает экспертизу и клиентскую базу в сегменте обработки больших данных, что создает вспомогательный источник выручки от направления. Безусловный интерес вызывает возможное IPO компании на одной из глобальных бирж в перспективе 3–5 лет.

Ни одна другая российская компания TMT-сектора при выполнении этого плана не сумеет приблизиться к «Ростелекому» по объему выручки. При этом увеличивать CAPEX в ближайшие годы оператор не планирует. Одновременно компания намерена ежегодно увеличивать дивидендные выплаты не менее чем на 5% год к году, базируясь от стартовой точки в 5 руб. на обыкновенную и привилегированную акцию. На дивиденды будет аллоцировано не менее 50% чистой прибыли.

Основным фактором, сдерживающим рост стоимости акций «Ростелекома», является скепсис российских игроков фондового рынка в отношении возможности для госоператора заработать на создании цифровой экономики, а не только выполнить важные и нужные для государства задачи. Инвесторы скептичны в отношении перспектив роста капитализации, а при размере дивидендов около 5 руб. на акцию не могут оценить бумаги значительно выше 100 руб.

Уставный капитал компании представлен 2,57 млрд обыкновенных акций и 210 привилегированными именными бездокументарными акциями типа А. Президентом и председателем правления компании является М. Э. Осеевский, ранее работавший заместителем президента — председателя правления Банка ВТБ, а прежде — вице-губернатором Санкт-Петербурга. Совет директоров компании возглавляет С. Б. Иванов, специальный представитель Президента РФ по вопросам природоохранной деятельности, экологии и транспорта.

Количество сотрудников компании в начале этого года составило 136,7 тыс.

к содержанию ↑Тенденции развития глобального телекоммуникационного рынка

Сектор информационных и телекоммуникационных технологий (ИКТ) находится на этапе зрелости. Затраты на ИКТ составляют приблизительно 5% мирового ВВП и следуют за ростом мировой экономики. Новые отраслевые прогнозы, сделанные в 2021 году, предсказывают рекордно высокие темпы прироста выручки практически во всех сегментах сектора — на уровне 8,4%.

Облачные технологии, информационная безопасность, большие данные, искусственный интеллект и электронная коммерция — это сегодняшние точки роста ИКТ. Новым драйвером роста должны стать истории успеха внедрения искусственного интеллекта третьей и четвертой волны. В первую очередь внедряться будут новые сервисы на основе стандарта 5G, «умные» устройства и беспилотный транспорт.

Глобальные затраты на информационные и коммуникационные технологии (ИКТ) в 2020 году, по уточненной оценке исследователей Gartner, составили $ 3,8 трлн. Результат оказался на $ 300 млрд выше, чем прогнозные $ 3,5 трлн, и лишь на $ 53 млрд меньше, чем в 2019 году.

В настоящий момент крупнейший сектор ИКТ-рынка, доля которого составляет 37%, — это телекоммуникации (коммуникационные сервисы), их доля снижается приблизительно на 1 п. п. в год. Доля ИТ-сервисов удерживается на уровне 27,5%. Доля аппаратного обеспечения («железа» и «гаджетов») стабильна на уровне 18%. Несколько меньше доля на корпоративное программное обеспечение (13%), которая увеличивается на процентный пункт за 2–3 года. Gartner выделяет в отдельную группу дата-центры, доля которых составляет 6% всех расходов и увеличивается. Такое распределение затрат по секторам останется неизменным и в следующем году, с точностью до процентного пункта.

Таблица 1. Темпы прироста глобальных затрат на ИКТ

| 2019 | 2020 | 2021П | 2022П | |

| Коммуникационные сервисы | -1% | 1% | 5% | 4% |

| ИТ-сервисы | 5% | -2% | 9% | 7% |

| Аппаратное обеспечение | 0% | -7% | 14% | 3% |

| Программное обеспечение | 12% | -2% | 11% | 11% |

| Дата-центры | 1% | 5% | 8% | 5% |

| Итого | 0,0% | -1,4% | 8,4% | 5,4% |

Прогноз роста телекоммуникационной индустрии дает темпы 5% в 2021 году и 4% в 2022 году. В 2021 году рост будет высок за счет увеличения потребления передачи данных благодаря росту электронной коммерции и переходу на дистанционную работу. Этот сегмент ИКТ-рынка останется преобладающим по абсолютной величине и в будущем, к 2023 году его объем превысит $ 1,5 трлн.

В качестве отдельного стабильно растущего сегмента выделяют дата-центры (или ЦОД, центры обработки данных), необходимые для предоставления облачных технологий. Даже в 2020 году затраты корпораций в этом сегменте увеличились на 5%. В текущем году темпы выросли до 8%, а в 2022 году — вернутся на уровень 5%.

О размерах, структуре, перспективах и темпах прироста облачного рынка можно судить по данным Gartner. Вся индустрия оценивается в $ 257,9 млрд. Крупнейший сегмент рынка облачных услуг — предоставление готового программного обеспечения как сервиса (SaaS), на который приходится $ 104,7 млрд, или 41% рынка. Второй по размеру сегмент — инфраструктура как сервис (IaaS) — это предоставление виртуальных серверов, на которые клиенты устанавливают собственный софт. Доля этого сегмента составляет $ 50,4 млрд (20% рынка). Замыкает тройку сегмент платформ как сервиса (PaaS) объемом $ 43,5 млрд (17%). Здесь клиенту предоставляют не только «голые» виртуальные серверы, но и системное и прикладное программное обеспечение для работы с ними. В отдельный сегмент выделилось управление инфраструктурой и безопасностью сетей.

Наибольший интерес в ближайшие два года будут представлять сегменты IaaS и PaaS. Отметим, что в планах ПАО «Ростелеком» — сохранение лидирующих позиций в российском сегменте IaaS.

Таблица 2. Структура и динамика рынка облачных сервисов по оценкам Gartner (млрд $)

| Сегмент рынка облачных сервисов | 2019 | 2020 | 2021 | 2022 |

| Программное обеспечение как сервис (SaaS) | 102,1 | 104,7 | 121,0 | 140,6 |

| Инфраструктура как сервис (IaaS) | 44,5 | 50,4 | 64,3 | 81,0 |

| Платформа как сервис (PaaS) | 37,5 | 43,5 | 57,3 | 72,0 |

| Бизнес-процессы как сервис (BPaaS) | 45,2 | 43,4 | 46,3 | 49,5 |

| Управление облачной инфраструктурой и безопасность |

12,8 | 14,7 | 16,1 | 18,4 |

| Десктоп как сервис (DaaS) | 0,6 | 1,2 | 2,0 | 2,5 |

| Итого индустрия облачных сервисов: | 242,7 | 257,9 | 306,9 | 364,1 |

Российский рынок телекоммуникационных технологий

Российский телекоммуникационный рынок, как и другие развивающиеся рынки, скорее следует за глобальными тенденциями и внедряет стандарты, чем генерирует прорывные инновационные решения. В отличие от американских аналогов, российские телекомы не обременены медиаактивами, создающими сегодня больше проблем, чем синергии. Вместо этого российские компании активно вторгаются в системную интеграцию, облачные технологии и финансовые услуги.

Среди российских ИКТ-компаний сопоставимыми с «Ростелекомом» по влиянию на российскую цифровую экономику можно назвать «Яндекс», «МТС», а в близкой перспективе — экосистема «Сбербанка».

Российский рынок услуг связи удобно сегментировать по потребителям, на массовый и корпоративный сегменты. В последнем потребителей можно классифицировать на самих операторов связи, компании других отраслей и государственные организации. На массовом рынке преобладают услуги мобильной и фиксированной связи, ШПД, кабельное и IP-телевидение. Корпоративные клиенты, помимо этого, арендуют каналы связи, приобретают виртуальные телефонные станции, услуги VPN, а также M2M (обмен данными между устройствами). Услуги операторов связи другим операторам более специализированные: это присоединение и пропуск трафика, IP-транзит, аренда каналов, инфраструктурные услуги и т. п.

Крупнейшим сегментом является B2C, объединяющий услуги связи для физических лиц. Это зрелый рынок, объем которого отраслевые исследовательские агентства оценивают в 1,1 трлн руб., а темпы прироста (CAGR) — в 1%. «Ростелеком», однако, наращивает свою выручку в этом сегменте (благодаря опережающему росту в сегменте мобильной связи) — с темпами роста 4% в год. Поэтому можно ожидать, что доля компании вырастет с текущих 25% до 28% в 2025 году. Это не означает обязательную смену лидера рынка мобильной связи (которым является сейчас МТС), поскольку большую долю в сегменте B2C «Ростелекому» в настоящий момент обеспечивает не столько мобильная связь, сколько ШПД, где у госоператора доля вчетверо выше, чем у МТС, но, очевидно, все же требует отвоевать несколько процентов рынка. Планы можно считать обоснованными в силу быстрых темпов прироста выручки Tele2.

Объем объединенного рынка услуг бизнесу и государству (B2B/G) составляет 295 млрд руб. и растет такими же темпами, как и B2C, т. е. 1%. «Ростелеком», который лидирует на этом рынке с долей 40%, рассчитывает к 2025 году довести долю до 46%, наращивая выручку на 4%. Мы полагаем, что план может быть реализован, поскольку «Ростелеком» активно проводит поглощения в наиболее перспективных секторах. Пример проекта в этом сегменте — пятилетний контракт с «Почтой России» объемом 13,5 млрд руб., подписанный 12 августа этого года. «Ростелеком» предоставит почтовой службе услуги связи для крупнейшей в стране корпоративной сети передачи данных, объединяющей 40 тыс. отделений связи и логистических центров.

Межоператорский рынок (B2O) объемом 72 млрд руб. сейчас стагнирует. «Ростелеком», однако, удерживает выручку на нем стабильной, благодаря чему его доля должна возрасти с текущих 78% до 85%.

В настоящее время основная доля выручки «Ростелекома» приходится на услуги физическим лицам (B2C) и составляет 48%. Сервисы для бизнеса и государства (B2B/G) приносят 37%. Весьма существенной является доля указанных отдельно услуг операторам связи — 15%. Если объединить ее с сегментами B2B и B2G, то, очевидно, что 52% выручки «Ростелекому» приносят услуги организациям.

Основной драйвер роста бизнеса «Ростелекома» в сегменте B2C — это мобильная связь. Рынок сотовой связи в России является зрелым и чрезвычайно сложным для входа, свидетельством чему скромные успехи собственного виртуального оператора «Ростелекома», сумевшего набрать немногим более миллиона абонентов. Невозможность органического роста подтверждает правильность стратегического поглощении «Ростелекомом» оператора Tele2, благодаря чему абонентская база оператора составляет сейчас 46,6 млн чел. Заметим, что Tele2 — еще и наиболее активный оператор, предоставляющий инфраструктуру для MVNO — общее число абонентов в сетях на его базе составляет 4,8 млн и увеличивается на 37% в год.

Широкополосный доступ к интернету в России является столько же стабильным рынком, как и мобильная связь, хотя из 55 млн российских домохозяйств абонентами являются лишь 33 млн (61%), в силу значительного числа удаленных и малонаселенных поселений. Абонентская база «Ростелекома» (в сегменте B2C) составляет 12,4 млн домохозяйств, что дает компании 41% B2C-сегмента рынка ШПД. Доля второго крупнейшего провайдера — «ЭР-Телеком» — составляет 11%, а третьего — «МТС» — 9%. Темпы прироста абонентской базы Ростелекома за год составили 0,4% в массовом секторе. В корпоративном сегменте темпы на порядок выше — 4,2%.

Рынок платного телевидения также лишь незначительно вырос за последние три года. «Ростелеком» обслуживает 10,8 млн клиентов, занимая 36% рынка. Доля оператора «Триколор» составляет 17%, а «ЭР-Телеком» — 11%. В сегменте IPTV у «Ростелекома» 6,3 млн клиентов, при этом компания обслуживает 74% домохозяйств, а второй и третий игроки рынка — VEON и МТС — 10% и 5% соответственно.

Именно благодаря колоссальному отрыву от конкурентов в сегментах ШПД и IPTV в совокупности с продолжающимся ростом числа абонентов Tele2, «Ростелеком» может стать крупнейшим в стране оператором. Еще 1,1 млн абонентов ШПД и VPN у оператора среди организаций, где доля рынка выше (43%), а отрыв от конкурирующих МТС (10%) и VEON (8%) столь же велик.

В ситуации, когда четыре традиционных сегмента услуг связи и передачи данных («4 Play») практически прекратили рост, поиск драйверов роста на рынке информационных технологий является закономерным. Как и на глобальных рынках, точками роста российских ИКТ, включая «Ростелеком» и его конкурентов, являются потенциально очень крупные рынки систем хранения данных и облачных услуг, информационной безопасности, «умных» домов и городов.

«Ростелеком» лидирует на российском рынке ЦОД, занимая на нем 26% — вдвое больше, чем тремя годами ранее. Компания установила 13,2 тыс. серверных стоек, почти утроив их количество за три года. По таким показателям, как число стоек, доля рынка IaaS (инфраструктуры как сервиса), виртуальных АТС по числу абонентов, доля Ростелекома не менее 25%. Выручка от ЦОД увеличивается в 2,2 раза в год, а от виртуальных АТС — в 1,5 раза.

Российский рынок информационной безопасности, по оценке игроков рынка, растет на 20–25% в год, т. е. вдвое быстрее глобального. Основная причина — в позднем старте, когда многие услуги, уже популярные на развитых рынках, только начинают внедряться. Отметим, что Solar JSOC — центр мониторинга и реагирования на киберугрозы, созданный на основе приобретенной в 2018 году компании Solar Security, к концу 2020 года довел число клиентов до 140. В будущем компания ожидает от направления роста выручки со среднеотраслевыми российскими темпами 20% в год в течение пяти лет. Оператор собирается закрепиться в качестве лидера в сегментах B2C/B2G к 2025 году. На наш взгляд, без поглощения других игроков рынка гарантии достижения такой цели нет, поскольку рынок очень конкурентный и на нем действует несколько хорошо известных и крупных по меркам сектора компаний. «Ростелеком» планирует увеличивать выручку со средними темпами 20% в год, однако, по оценкам российских специалистов, именно с такими темпами сейчас и растут отечественные игроки рынка кибербезопасности.

При этом возможна синергия направления инфобезопасности с такими направлениями, как биометрия, но и здесь у оператора есть сильные конкуренты, в частности «Сбер». В середине августа стало известно, что Сбер не подписывает документацию проекта совместного предприятия (СП) с «Ростелекомом» по развитию биометрии. По изначальному сценарию, разработанному под патронажем государства, «Ростелеком» и «Сбер» должны были получить по 49% в совместном предприятии, еще 2% составила бы доля государства. Однако, по опубликованной в прессе информации, вместо Сбера участниками СП могут стать восемь других банков. Целевой показатель — 25 млн записей изображений лица и записей голоса, однако текущие показатели от него далеки. С нашей точки зрения, Сбер попытается реализовать конкурентное преимущество, состоящее в уже набранной значительной биометрической базе, и отстоять возможность стать независимым оператором биометрии. Поскольку для Сбера госсектор — перспективный клиент на оказание ИТ-услуг, он является прямым и серьезным конкурентом по этому направлению.

Лидирующим оператором инфраструктуры «умных» городов в России в настоящее время является Ростелеком. О перспективах направления позволяют судить опубликованные компанией операционные показатели данного направления, которые включают установку 310 тыс. видеокамер, 116 тыс. систем весогабаритного контроля, 63 тыс. интеллектуальных приборов учета, а также 3,9 тыс. комплексов фото- и видеофиксации нарушений правил дорожного движения. Темпы прироста установки каждого вида оборудования услуг составляют не менее 24% в год, но потенциал роста остается высоким, поскольку охвачены далеко не все регионы.

к содержанию ↑Операционные и финансовые результаты «Ростелекома» в I полугодии 2021 года

После поглощения мобильного оператора Tele2 бизнес-модель Ростелекома претерпела кардинальные изменения, поскольку B2C-сегмент превратился в крупнейший и начал приносить более половины выручки. В текущем периоде мобильная связь является не только крупнейшим, но и растущим источником выручки. Хотя абонентская база Tele2 почти не увеличивается (+1,5% в год), выручка мобильного оператора в 2020 году выросла на 15% и составила 177 млрд руб. В I полугодии 2021 года она тоже увеличилась — на 12% в сравнении с аналогичным периодом предыдущего года, составив 94 млрд руб. Главные факторы роста выручки — увеличение количества активных пользователей мобильного интернета на 20% и трафика данных на 58% за 2020 год. Как следствие, показатель ARPU (годовая выручка с абонента) вырос на 10%, до 341 руб.

Таблица 3. Выручка «Ростелекома» по сегментам оказываемых услуг

| 1П20

(факт) |

1П21

(факт) |

2П21

(прогноз) |

|

| Мобильная связь | 84 | 94 | 101 |

| Фиксированный ШПД | 44 | 48 | 48 |

| Цифровые сервисы | 28 | 32 | 56 |

| ТВ | 19 | 20 | 20 |

| Оптовые услуги | 36 | 38 | 40 |

| Телефония | 28 | 25 | 25 |

| Прочие услуги | 11 | 14 | 30 |

| ВЫРУЧКА | 249 | 271 | 319 |

Следует отметить, что повышение ARPU может оказаться временным. 13 сентября стало известно, что Федеральная антимонопольная служба (ФАС) обязала Tele2 вернуть тарифы на услуги сотовой связи к уровню, сложившемуся до января 2021 года. В этот период компания повысила стоимость услуг связи для 12 млн абонентов — физических лиц в среднем на 13%, обосновывая данный факт повышением роста зарплат. Итогом стали жалобы абонентов в ФАС, а это свидетельствует о том, что Tele2 воспринимается абонентами в первую очередь как дискаунтер. Позиционирование в качестве провайдера высококачественной связи может оказаться непростой задачей. К примеру, Ростелеком сообщил о снижении годового оттока абонентов мобильной связи на 2,8 п. п., до 33,4%. С нашей точки зрения, столь высокая величина годового оттока является общей и неустранимой сегодня проблемой операторов мобильной связи, свидетельствующей о высоком уровне конкуренции на рынке.

Среди драйверов будущего роста можно отметить увеличение на 50% доходов от продажи больших данных (big data) внешним заказчикам.

Мы прогнозируем рост выручки Ростелекома в сегменте мобильной связи во II полугодии 2021 года на 8% в сравнении со вторым полугодием прошлого года, до 101 млрд руб. По итогам всего 2021 года мы прогнозируем рост выручки на 10%, до 195 млрд руб.

Выручка Ростелекома от услуг ШПД в I полугодии 2021 года составила 48 млрд руб. (+8% год к году), мы прогнозируем такую же величину во второй половине года. Мы ожидаем, что по итогам 2021 года выручка этого сегмента достигнет 96 млрд руб. (+6% г/г). За первое полугодие 2021 года сегмент принес Ростелекому почти 20 млрд руб. (+6% г/г). Мы прогнозируем сохранение выручки на таком же уровне во втором полугодии и выручку за год около 40 млрд руб. (+4% г/г).

Услугами фиксированной телефонной связи продолжают пользоваться 13,3 млн абонентов Ростелекома, однако их число продолжает уменьшаться, в особенности в B2C-секторе, где снижение во втором квартале 2021 года составило 11,5% (г/г). Выручка от фиксированной связи в I полугодии 2021 года пропорционально снизилась на 10% в сравнении с аналогичным периодом предыдущего года — до 25 млрд руб. Доля этого сегмента в выручке составляет сейчас лишь 9% и будет снижаться приблизительно на процентный пункт в год. Отметим, если бы не поглощение Tele2, то уходящие от Ростелекома абоненты фиксированной связи становились бы абонентами мобильной связи других операторов. Пакетная тактика позволяет удерживать эту часть абонентской базы.

Объединенные под общим направлением «Цифровые сервисы» новые направления принесли Ростелекому в I полугодии 2021 года 32 млрд руб. выручки, что на 16% больше, чем за аналогичный период предыдущего года. Мы прогнозируем, что вторая половина года принесет 55 млрд руб., что даст +12% к чрезвычайно удачному аналогичному периоду предыдущего года. По итогам всего 2021 года мы ожидаем в сегменте выручку 88 млрд руб., на 14% больше, чем годом ранее. А по итогам 2022 года сегмент цифровых сервисов сместит ШПД со второго места по выручке и встанет вслед за мобильной связью. В этой же графе объединены проекты для государства: сервисы портала «Госуслуги», Единая биометрическая система, видеонаблюдение и трансляция для ЕГЭ и выборов, цифровая инфраструктура для Всероссийской переписи населения. Выручка Ростелекома от сервисов информационной безопасности в 2020 году увеличилась в 2,2 раза, что значительно опережает рынок даже в России, не говоря уже о глобальном рынке, для которого характерны темпы 11–12% (г/г). При этом 70% портфеля сервисов приходится на собственные разработки.

Наш итоговый прогноз выручки Ростелекома на II полугодие 2021 года составляет 319 млрд руб. По итогам всего 2021 года оператор заработает 596,1 млрд руб. Показатель EBITDA составит 208,6 млрд руб., чистая прибыль — 24,4 млрд руб.

Таблица 4. Ростелеком: исторические и прогнозные финансовые показатели (млрд руб.)

| 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | 2024E | ||

| Отчет о прибылях и убытках | ||||||||

| Выручка | 320,2 | 475,8 | 546,9 | 596,1 | 637,8 | 669,7 | 683,1 | |

| EBITDA | 100,9 | 170,7 | 194,0 | 208,6 | 216,9 | 234,4 | 245,9 | |

| EBIT | 19,5 | 16,6 | 33,0 | 36,0 | 38,5 | 40,4 | 41,2 | |

| Чистая прибыль акц. | 15,0 | 20,2 | 23,3 | 25,4 | 27,2 | 28,5 | 29,1 | |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 31,5% | 35,9% | 35,5% | 33,0% | 34,0% | 35,0% | 36,0% | |

| Рентабельность чистой прибыли акц. | 4,7% | 4,2% | 4,3% | 4,3% | 4,3% | 4,3% | 4,3% | |

| ROE | 6,1% | 9,6% | 12,9% | 12,5% | 12,8% | 13,0% | 13,3% | |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 88 | 136 | 129,8 | 136,3 | 143,4 | 148,0 | 151,7 | |

| CAPEX (без учета госпрограмм) | 73,2 | 105,7 | 107,1 | 113,3 | 118,0 | 120,6 | 123,0 | |

| CAPEX % от выручки | 23% | 22% | 20% | 19% | 19% | 18% | 18% | |

| FCFF | 14,8 | 30,3 | 22,7 | 23,0 | 25,4 | 27,4 | 28,8 | |

| Займы и кредиты | 204,3 | 361,8 | 404,9 | 417,3 | 456,5 | 490,7 | 513,5 | |

| Чистый долг | 194,2 | 342,2 | 362,2 | 373,8 | 412,0 | 445,4 | 467,3 | |

| Чистый долг / EBITDA | 1,9 | 2,0 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 | |

| DPS (руб.) | 5,0 | 5,0 | 5,0 | 5,3 | 5,5 | 5,8 | 6,1 | |

| Норма выплат, % прибыли МСФО | 93% | 87% | 75% | 72% | 71% | 71% | 73% | |

Источник: Bloomberg, данные компании

к содержанию ↑Стратегия и ключевые преимущества

Компания активна на рынках B2C, B2B, B2G и B2O, занимает лидирующее положение на российском рынке услуг ШПД и платного телевидения: количество абонентов услуг ШПД — 12,4 млн, а платного ТВ Ростелекома — 10,8 млн пользователей.

Количество абонентов мобильной связи, благодаря поглощению Tele2, составило 46,6 млн. Компания является лидером на российском рынке сотовой связи по росту выручки.

Ростелеком успешно проводит цифровую трансформацию из оператора услуг связи в диверсифицированного игрока рынка информационных и телекоммуникационных технологий (ИКТ), который предоставляет цифровые сервисы для людей, бизнеса и государства. Компании удалось занять лидирующие позиции на рынках ЦОД и IaaS.

Мы полагаем, что уникальная позиция Ростелекома на российском рынке делает компанию на горизонте 5–15 лет одним из главных бенефициаров курса на построение цифровой экономики и замещение импортных ИКТ-технологий отечественными.

к содержанию ↑Оценка

Для определения целевой цены акций ПАО «Ростелеком» мы использовали оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках. Благодаря наступлению периода зрелости и отсутствию новой технологической волны средние мультипликаторы компаний телекоммуникационной отрасли низки относительно близкой индустрии информационных технологий. Мультипликаторы EV/Revenue для телекомов развитых стран составляют приблизительно 2,5–3,5, а мультипликатор P/S — 1,41–2,5. Мультипликаторы P/E — от 20 до 30. На развивающихся рынках оценка операторов зачастую подвергается дополнительному страновому дисконту, поскольку, несмотря на значительную выручку, операторы обычно лишь внедряют готовые стандарты и не могут рассчитывать на инновационную ренту, подобную той, которую получает «хай-тек».

Таблица 5. Оценка целевой цены акций Ростелекома

| P/E 2021E | P/E 2022E | EV/EBITDA | EV/Revenue | P/S | |

| Компания | |||||

| Verizon Communications, Inc. | 11,25 | 10,11 | 8,17 | 3,02 | 1,69 |

| T-Mobile | 45,10 | 36,47 | 9,68 | 3,31 | 2,01 |

| AT&T, Inc. | — | 8,55 | 7,77 | 2,33 | 1,12 |

| Deutsche Telecom AG | 15,50 | 12,45 | 7,053 | 2,43 | 0,77 |

| Telefonica SA | 2,21 | 13,44 | 6,57 | 1,70 | 0,64 |

| Singapore Telecommunications, Ltd. | 39,35 | 18,74 | 12,05 | 2,64 | 1,88 |

| Telstra Corporation, Ltd. | 25,19 | — | 10,06 | 2,37 | 1,58 |

| Orange SA | 30,55 | 9,33 | 4,94 | 1,50 | 0,69 |

| BT Group PLC | 15,16 | 7,81 | 5,59 | 1,60 | 0,73 |

| China Telecom Corp., Ltd. | 9,20 | — | 2,30 | 0,59 | 1,07 |

| China Mobile Limited | 8,07 | — | 1,86 | 0,62 | 1,17 |

| Telekom Malaysia Berhad | 17,84 | — | 2,66 | 0,93 | 0,53 |

| America Movil | 12,89 | 13,69 | 2,42 | 0,70 | 1,23 |

| ПАО МТС | 10,10 | 14,22 | 4,02 | 1,37 | 1,11 |

| VEON | — | 5,39 | 4,60 | 1,66 | 0,48 |

| 15,16 | 12,94 | 6,08 | 1,65 | 1,115 | |

| Медиана | |||||

| по аналогам | |||||

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021E | Выручка | Выручка |

| ПАО «Ростелеком» | 25,4 | 27,2 | 208,6 | 596,1 | 596,1 |

| Целевая капитализация Ростелекома, млрд руб. | 338,0 | 351,8 | 887,0 | 602,1 | 664,7 |

| Вес мультипликатора | 0,40 | 0,40 | 0,05 | 0,10 | 0,05 |

| Средневзвешенная целевая кап-я, млрд руб. | 413,7 | ||||

| Целевая цена обыкновенной акции, руб. | 119,7 | ||||

| Целевая цена привилегированной акции, руб. | 108,5 | ||||

| Для справки | |||||

| Чистый долг (2К 2021), млрд руб. | 381,5 | ||||

| Количество обыкновенных акций, млн шт. | 2 575 | ||||

| Количество акций, ап., млн шт. | 210 |

Источник: расчеты ФГ «ФИНАМ», Reuters

Использование подборки аналогов (крупнейших телекомов на развитых и развивающихся рынках) и взвешивание оценок, полученных по различным мультипликаторам, формально приводит к целевой капитализации 413,7 млрд руб. Мы, однако, считаем необходимым применить в текущем периоде еще две дисконтирующие (понижающие) поправки, обе по 10%. Во-первых, в силу глобальной политической обстановки сложно рассчитывать на стремление западных инвесторов заработать на развитии важного элемента российской экономической и оборонной структур. Во-вторых, отечественные инвесторы придают не столь высокое значение перспективам роста, как щедрым дивидендам. Однако в силу той же самой системообразующей роли Ростелекома в российской телекоммуникационной индустрии основной акционер в лице государства результатом видит не столько дивиденды, сколько успехи в построении цифрового общества и цифровизации труднодоступных и малолюдных населенных пунктов. Поэтому, несмотря на прогрессивную дивидендную политику Ростелекома, инвесторы, для которых приоритетны дивиденды, будут искать и находить другие варианты вложений.

По указанным двум причинам мы снижаем оценку капитализации оператора до 331 млрд руб. Фактически это означает игнорирование мультипликаторов к выручке и использование только мультипликатора к прибыли. Несмотря на это, итоговая оценка на 28% превышает текущую рыночную капитализацию, составляющую 256 млрд руб. Наша итоговая оценка обыкновенной акции Ростелекома составляет 119,7 руб., привилегированной — 108,5. Апсайд к текущей рыночной цене — 28%, что соответствует рейтингу «Покупать».

Средневзвешенная целевая цена Ростелекома, по выборке аналитиков с исторической точностью прогнозов выше среднего, составляет, по нашим расчетам, 105,67 руб. (апсайд — 16,87%), а рейтинг акции эквивалентен 3,67 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены Ростелекома аналитиками «Атона» составляет 128,00 руб. («Покупать»), ВТБ Капитал — 145,00 («Покупать»), Сбербанк — 101,00 («Держать»).

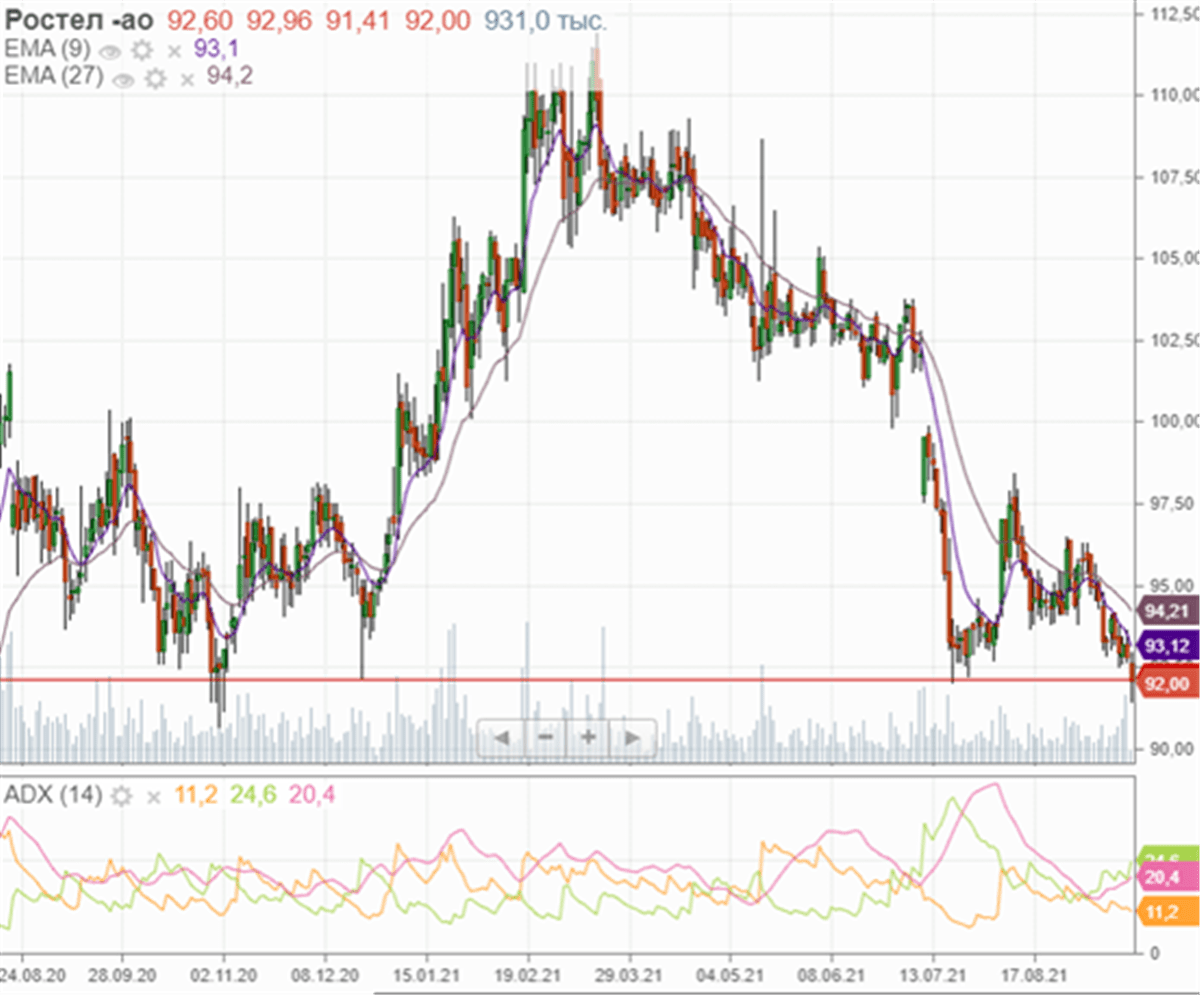

к содержанию ↑Техническая картина

С технической точки зрения стоимость обыкновенных акций ПАО «Ростелеком» снизилась до среднесрочного минимума — 92 руб., соответствующего минимальным значениям годичной давности. Тренд, однако, менял направление. Пик стоимости достигнут в марте — 111,9 руб. В середине лета инвесторов огорчило известие, что в будущем дивиденды будут выплачиваться один, а не два раза в год. Рынок отреагировал быстрой распродажей акций. Затем падение экспоненциальных средних сменилось колебательным режимом. Если рассматривать трехлетний период, то стратегическое приобретение мобильного оператора Tele2 создало долговременный повышающий тренд с темпами около 8%. Поэтому мы полагаем, что снижение цены создало благоприятный момент для приобретения акций главного строителя инфраструктуры для российской цифровой экономики с горизонтом 3–5 лет.