Инвестиционная идея

«Русагро» — один из крупнейших производителей сахара, свинины, зерновых и масложировой продукции в России. По итогам 2020 года компания заняла 1-е место по производству сырого подсолнечного масла в РФ с рыночной долей 12%, 2-е место по продажам сахара (рыночная доля 13%), 3-е место по производству свинины (рыночная доля 6%). Под контролем «Русагро» находится 637 тыс. га сельскохозяйственных земель. Компания владеет 23 брендами.

Рекомендуем «Покупать» акции «Русагро» с целевой ценой 1 159 руб. Потенциал роста составляет 23,34% в перспективе 12 мес.

| Русагро |

|

| Рекомендация | Покупать |

| Целевая цена | 1 159 руб. |

| Текущая цена | 940 руб. |

| Потенциал роста | 23,34% |

Устойчивое финансовое положение компании обусловлено тем, что бизнес вертикально интегрирован.

Одна из привлекательных сторон акций «Русагро» — высокая дивидендная доходность. На данный момент компания является лидером в своей индустрии по этому показателю.

Глобальная экспансия продаж, а также расширение сотрудничества с Китаем открывают новые потенциальные возможности для «Русагро».

Среди основных рисков выделим изменение политики относительно контроля цен, экспортных ограничений и налогового законодательства, снижение цен на продукцию и возможный неурожай из-за погодных условий.

| Основные показатели акций | |||||

| Тикер | AGRO | ||||

| ISIN | US7496552057 | ||||

| Рыночная капитализация | 127,6 млрд руб. | ||||

| Кол-во обыкнов. акций | 134,50 млн | ||||

| Free float | 28,53% | ||||

| Мультипликаторы | |||||

| P/E LTM | 4,54 | ||||

| P/E 2021E | 5,28 | ||||

| EV/EBITDA LTM | 5,92 | ||||

| EV/EBITDA 2021E | 6,06 | ||||

| Дивидендная доходность | 8,68% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Выручка | 138,17 | 158,97 | 180,07 | ||

| EBITDA | 20,04 | 31,98 | 32,47 | ||

| Чистая прибыль | 13,66 | 23,71 | 23,78 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Валовая маржа | 20,05% | 27,51% | 21,78% | ||

| EBITDA маржа | 14,51% | 20,12% | 18,03% | ||

| Чистая маржа | 9,89% | 14,91% | 13,20% | ||

| ROE | 12,17% | 18,99% | 17,05% | ||

Факторы привлекательности

Бизнес-модель «Русагро». Благодаря вертикальной интеграции компания может поставлять сырье с меньшими логистическими затратами и эффективно управлять элементами цепочки создания стоимости.

Географическая экспансия продаж. По итогам 2020 года «Русагро» экспортировала продукцию в 60 стран, включая 9 новых направлений. На зарубежный сегмент приходится около трети всех продаж компании (32%). Доля экспорта в общей выручке выросла на 8%.

Китайский фактор. В феврале 2021 года компания начала поставлять подсолнечное масло под торговой маркой «Лето Красно» в сеть гипермаркетов Century Mart в Китае. Это первый договор с китайской сетью. Первой была и поставка сухой молочной сыворотки «Русагро» в Поднебесную в декабре прошлого года.

Высокие дивидендные выплаты. Учитывая достаточно устойчивое финансовое положение, связанное с вертикальной интеграцией бизнеса, а также неплохими показателями ликвидности (Quick Ratio и Current Ratio — 0,7 и 1,6 соответственно против средних по конкурентам 0,6 и 1,3), можно рассчитывать на продолжение выплаты самой большой дивидендной доходности по индустрии — примерно 8,7% против среднего 3,3%.

к содержанию ↑Финансовые показатели

По итогам I квартала 2021 года выручка составила 49,9 млрд руб., показав рост на 52% г/г. Стоит отметить, что значительный рост зафиксирован и в показателях рентабельности сегментов. Так, например, рентабельность по скорректированному EBITDA сегменту сельского хозяйства выросла на 21% г/г и составила 51%.

Стоит сказать, что одним из основных драйверов роста финансовых показателей компании стали растущие во всем мире цены на продовольствие. На то есть целый ряд причин.

Рост стоимости цен на нефть, который мы наблюдаем уже некоторое время, как ни странно, играет злую шутку, так как все логистические затраты становятся дороже. Ультрамягкая денежно-кредитная политика ведущих ЦБ мира, ФРС и ЕЦБ играет важную роль в разгоне инфляции на целый ряд товаров. И судя по заявлениям Джерома Пауэлла, мы будем находиться в этой среде еще, по крайней мере, год-полтора.

По заявлениям Bloomberg, одной из основных причин роста цен на все продовольственные товары в мире стал бум растительного топлива. В связи с этим возник резкий спрос на кукурузу, бобы и другие культуры со стороны производителей биотоплива. JPMorgan Chase утверждает, что производство возобновляемого дизельного топлива в США увеличится почти в 6 раз уже к концу 2024 года. Судя по всему, это только усугубит дефицит продовольствия во всем мире.

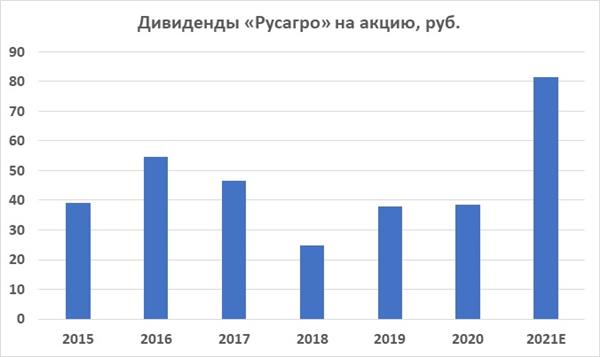

Компания «Русагро» выплачивает дивиденды. Согласно своей дивидендной политике, с декабря 2013 года минимальным уровнем выплаты являются 25% от чистой прибыли. На самом же деле этот показатель, например, в 2019 году был несколько выше и составлял около 50%. В наши прогнозы заложено продолжение данной тенденции, тем более что председатель совета директоров «Русагро» Вадим Мошкович рекомендовал выплатить 50% от чистой прибыли по итогам 2020 года. По нашим прогнозам, дивиденды по итогам 2021 года составят порядка 81,6 руб. на акцию. Таким образом, дивидендная доходность акций «Русагро» — порядка 8,68%.

Источник: расчеты ГК «ФИНАМ»

Ниже представлены фактические и прогнозные значения основных финансовых показателей компании с 2018 по 2021 год, в млн руб.

| Показатель | 2018 | 2019 | 2020 | 2021E |

| Выручка | 82 977 | 138 172 | 158 971 | 180 076 |

| EBITDA | 16 179 | 20 044 | 31 984 | 32 465 |

| EBITDA маржа | 19,49% | 14,51% | 20,12% | 18,03% |

| Чистый денежный поток | -19 964 | 5 643 | 379 | 12 840 |

| Чистый долг | 84 821 | 77 154 | 89 278 | 60 550 |

| Чистая прибыль | 10 136 | 13 664 | 23 709 | 23 775 |

| ROE | 10,04% | 12,17% | 18,99% | 17,05% |

Источник: Thomson Reuters

к содержанию ↑Риски

Можно выделить три основных риска, связанных с деятельностью компании:

Изменение политики в области контроля цен, экспортного и налогового законодательства. Изменения в вышеперечисленных областях способны оказать негативное влияние на результаты компании. Введение потолка цен или квот на экспорт продукции «Русагро» ограничивает возможности увеличения выручки. В свою очередь, рост налогов может привести к снижению чистой прибыли.

Снижение цен на продукцию. Основные финансовые показатели компании напрямую связаны с уровнем цен на сахар, сельскохозяйственные культуры, растительные масла и т. д. Контролировать уровень цен в полном объеме компания не в состоянии. Некоторыми из причин снижения цен могут стать: рост предложения со стороны конкурентов, снижение покупательской способности населения, ограничения на экспорт продукции, а также снижение мировых цен.

Снижение урожайности из-за непогоды. Засуха, заморозки, сильные ветра могут приводить к снижению урожайности. Следовательно, у компании будет меньше продукции на реализацию, а значит, пострадает выручка.

к содержанию ↑Оценка

Для оценки акций мы использовали метод аналогов и собственные исторические мультипликаторы «Русагро».

| Название компании | Рыночная капитализация (млрд руб.) | P/E 2021E | P/S 2021E | EV/EBITDA 2021E | EV/S 2021E |

| Русагро | 127,6 | 5,32 | 0,64 | 6,21 | 1,07 |

| Черкизово | 91,95 | NA | NA | NA | NA |

| Русская Аквакультура | 26,20 | 6,46 | 2,04 | 7,07 | 2,52 |

| Белуга | 46,03 | 11,30 | 0,78 | 7,56 | 0,99 |

| Новороссийский комбинат хлебопродуктов | 24,67 | NA | NA | NA | NA |

| Магнит | 524,7 | 12,37 | 0,31 | 5,53 | 0,59 |

| Х5 | 594,8 | 13,83 | 0,27 | 5,96 | 0,62 |

| Лента | 124,3 | 8,81 | 0,25 | 4,98 | 0,44 |

| Медианный показатель | 11,30 | 0,33 | 6,16 | 0,64 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Для расчета справедливой цены мы использовали средневзвешенное число четырех коэффициентов.

| Целевой P/E 2021E | 11,30 |

| Прогнозируемая чистая прибыль 2021, млн руб. | 23 776 |

| Количество акций, млн | 134,5 |

| Целевая цена по P/E, руб. | 1 997 |

| Целевой P/S 2021E | 0,33 |

| Прогнозируемая выручка 2021, млн руб. | 180 076 |

| Целевая цена по P/S, руб. | 436 |

| Целевой EV/EBITDA 2021E | 6,16 |

| Прогнозируемая EBITDA 2021, млн руб. | 32 465 |

| Прогнозируемый чистый долг 2021, млн руб. | 60 550 |

| Целевая цена по EV/EBITDA, руб. | 1 035 |

| Целевой EV/S 2021E | 0,64 |

| Целевая цена по EV/S, руб. | 405 |

Источник: расчеты ГК «ФИНАМ»

Усредненная оценка по мультипликаторам составляет 968 руб. за акцию.

Средневзвешенная оценка по историческим мультипликаторам P/E (8,03x), P/S (1,00x), EV/EBITDA (7,25x) и EV/S (1,34x) составила 1 351 руб.

Таким образом, если взять равновзвешенную целевую цену каждого из методов оценки, мы выходим на итоговую целевую цену 1 159 руб. на горизонте ближайших 12 мес., что равно 23,34% потенциалу от текущих уровней цены 940 руб. Рекомендация — «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с высокой исторической результативностью прогнозов по данной акции составляет, по нашим расчетам, 994 руб. (апсайд — 5,74%), рейтинг акции — 3,25 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Русагро» аналитиками ALFA BANK составляет $ 16,90 (1 191 руб. по курсу USD/RUB 70,5 — консенсусу по валютной паре от аналитиков «ФИНАМа» к концу 2021 года) (рекомендация — «Покупать»), VTB CAPITAL — $ 15,00 (1 057 руб.) («Держать»), SOVA CAPITAL LIMITED — $ 13,00 (916 руб.) («Держать»), SBERBANK CIB — $ 11,50 (810 руб.) («Держать»).

к содержанию ↑Динамика акций на фондовом рынке

Ниже приведена динамика движения акций компании, индекса широкого рынка MOEX, а также индекса потребительского сектора отечественного рынка MOEXCN. Как можно заметить, с начала 2021 года «Русагро» торгуется примерно вместе с рынком, то опережая, то отставая от него. Точно можно сказать, что на сегодняшний день компания опережает свой сектор.

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения курс акций «Русагро» все еще следует восходящему тренду. Не видим существенных оснований полагать, что котировки перестанут и на краткосрочном периоде следовать ему. На сегодняшний день уровнем сопротивления выступает 960–970, а уровнем поддержки — нижняя граница восходящего тренда 900.

Источник: finam.ru