Инвестиционный тезис. «РусГидро», являясь одной из крупнейших энергокомпаний в РФ с ориентацией на внутренний рынок, может оказаться менее уязвимой в операционном плане, чем другие истории внутреннего спроса, в особенности банки и авиаперевозки. Кризис, вероятнее всего, проявится в отчетах по прибыли через снижение спроса на электроэнергию, начисление дебиторской задолженности, обесценения по активам из-за роста дисконтных ставок, инфляции, которую энергетикам сложно переложить на потребителей. Хотя справедливости ради отметим, что это будет характерно для всей отрасли.

У «РусГидро» есть ряд преимуществ: во-первых, около 80% генерирующих мощностей относятся к ГЭС, которые не требуют угля и газа для выработки, и, во-вторых, компания владеет генерирующими мощностями на Дальнем Востоке, который остается зоной развития. Кроме того, обесценения по активам больше не будут влиять на дивиденды после того, как компания перешла на начисление по скорректированной прибыли по МСФО, а не отчетной, сохранив при этом минимальный порог из средних за последние 3 года выплат. 1 марта компания обозначила в презентации дивиденд за 2021 г. в размере рекордных 0,089 руб. с текущей доходностью 11,2%. Мы считаем, что у акций HYDR есть шансы показать динамику на «уровне рынка».

Описание эмитента и сильные стороны

«РусГидро» — одна из крупнейших энергетических компаний России с общей установленной генерирующей мощностью 38 ГВт. На гидрогенерацию приходится около 31 ГВт, или 82%, установленной мощности, остальная энергия вырабатывается преимущественно на тепловых станциях. «РусГидро» является крупнейшим оператором ТЭС на Дальнем Востоке, территории развития. Под управлением Группы находятся также сетевые активы на Дальнем Востоке, энергосбытовые, научно-исследовательские и строительные компании.

В 2022 г. компания обозначила переход к начислению дивидендов по скорректированной прибыли по МСФО, а не отчетной, сохранив при этом минимальный порог из среднего за последние 3 года объема выплат. Таким образом нивелируется влияние неденежных факторов, которые раньше занижали дивидендную базу (обесценения активов, переоценка форварда в большую сторону).

«РусГидро» участвует в программе модернизации ТЭС с гарантированной окупаемостью. Объем обновляемых мощностей — около 2 ГВт, срок окупаемости — 15 лет после запуска при базовой доходности 12,5%.

к содержанию ↑Влияние санкций и кризиса

«РусГидро» ориентируется на внутренний рынок, санкции затронут операционные и финансовые показатели через снижение энергопотребления. В марте энергопотребление в целом по РФ повысилось на 3,0% г/г, но эти данные трудно назвать индикативными для прогноза на весь 2022 г., так как во время кризиса энергопотребление обычно снижается. Всего за 3 месяца с начала 2022 г. потребление выросло на 2,2%. Группа «РусГидро», в частности, сообщила о повышении выработки в 1К 2022 на 2,2% г/г с учетом Богучанской ГЭС, хотя рост был достигнут в основном за счет ТЭС (+7,3% г/г) на фоне увеличения энергопотребления в ДФО. Выработка с ГЭС прибавила всего 0,4% г/г. Увеличение доли ТЭС в выработке обычно снижает маржу EBITDA.

Новый виток инфляции и особенно рост цен на топливо для 20% генерирующих мощностей «РусГидро» создают предпосылки для снижения операционной рентабельности в этом году. В тарифы закладывается ожидаемый рост цен и топлива на будущий год по прогнозам Минэкономразвития, и восполнить недополученную тарифную выручку можно только в будущих периодах (иногда на это может уйти больше, чем год). Цены на спотовом рынке при этом не показывают сильной динамики, которая могла бы компенсировать рост издержек. Прогноз менеджмента по EBITDA 2022Е (в презентации от 1 марта 2022 г.) предполагает выход на сопоставимый уровень с прошлым годом — 119 млрд руб. (122,2 млрд руб. за 2021 г.), хотя мы видим риск для корректировки прогноза позднее в этом году.

Инфляция создает риски для вмешательства регуляторов в ценообразование на рынке электроэнергетики, но пока не было решений по ограничению роста цен на электроэнергию, в основном только предложения от промышленности.

Смета капитальных затрат может быть пересмотрена в сторону увеличения из-за роста цен. Это может быть компенсировано уменьшением CAPEX в этом году из-за проблем с логистикой и переносом сроков ввода объектов.

Из неоперационных факторов влияние на прибыль могут оказать списания по активам после повышения процентных и дисконтных ставок, а также отражение финансовых расходов в P&L из-за переоценки форвардного контракта с ВТБ (величина обязательства на балансе увеличивается из-за падения котировок, и наоборот).

Санкции в отношении «РусГидро» введены со стороны США, Великобритании, Австралии, что скажется на привлечении капитала.

Без учета санкций остаются незакрытыми вопросы о достройке аварийной Загорской ГАЭС-2 и возможные новые стройки антипаводковых ГЭС суммарной мощностью 700 МВт, которые можно рассматривать сейчас как социальную нагрузку на компанию от государства.

к содержанию ↑Финансовые результаты

Компания отчиталась о снижении прибыли акционеров в 2021 г., в основном из-за неоперационных факторов — увеличения списаний по активам до 33 млрд руб. с 27 млрд руб. в 2020 г., а также начисления финансового расхода из-за увеличения стоимости форвардного обязательства в сравнении с доходом в предыдущем году. По операционной части повлияло увеличение доли ТЭС в выработке в 2021 г. на фоне меньшей водности и рост стоимости топлива для них.

Чистый долг, по нашим оценкам, с учетом форварда составил на конец 2021 г. 128 млрд руб. (+6% г/г), или 1,1х скорр. EBITDA. Весь долг, включая еврооблигации, номинирован в рублях и на 75% выдан под фиксированную ставку; средневзвешенная ставка на конец года — 8,0%.

| млн руб., если не указано иное | 4К 2021 | 4К 2020 | Изм., % | 12мес. 2021 | 12мес. 2020 | Изм., % |

| Выручка | 111 590 | 106 078 | 5% | 406 033 | 382 845 | 6% |

| Субсидии | 14 722 | 12 282 | 20% | 54 111 | 46 748 | 16% |

| Выручка всего | 126 312 | 118 360 | 7% | 460 144 | 429 593 | 7% |

| EBITDA | -2 357 | 1 179 | NA | 88 628 | 88 072 | 1% |

| Маржа EBITDA | -2,1% | 1,1% | -3% | 21,8% | 23,0% | -1% |

| Чистая прибыль акционеров | -10 284 | -14 283 | -28% | 41 602 | 46 354 | -10% |

| CFO | — | — | — | 98 715 | 98 953 | 0% |

| CAPEX | — | — | — | 77 253 | 58 519 | 32% |

| FCFF | — | — | — | 21 462 | 40 434 | -47% |

Источник: данные компании, расчеты ФГ «Финам»

Наши финансовые прогнозы предполагают снижение операционной рентабельности и прибыли в 2022 г. на фоне снижения энергопотребления, отражения списаний, увеличения топливных расходов и прочих операционных издержек. В этом году также возможно проведение дополнительной эмиссии акций с увеличением доли государства в капитале с 61,73% до 64,50% (около 34 млрд новых акций), которая может повлиять на размер дивиденда на акцию уже за 2022 г. SPO, о котором стало известно еще летом 2021 г., задумано для приобретения дальневосточных активов «ДВЭУК — ГенерацияСети», чьи акции будут переданы «РусГидро» правительством, которое взамен получит новые акции «РусГидро». По срокам тогда указывалось 18 мес., хотя в текущих условиях нельзя исключать отсрочки.

Компания в презентации от 1 марта 2022 г. обозначила возможные дивидендные выплаты за 2021 г. в размере рекордных 39 млрд руб., или 0,089 руб. на акцию, с доходностью 11,2% к цене акций 0,797 руб.

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках, млрд руб. | |||||

| Выручка | 366,6 | 382,8 | 406,0 | 426,3 | 447,7 |

| Субсидии | 40,0 | 46,7 | 54,1 | 55,7 | 57,4 |

| EBITDA | 36,8 | 88,1 | 88,6 | 94,3 | 106,9 |

| Скорр. EBITDA | 90,4 | 114,7 | 121,4 | 114,3 | 126,9 |

| EBIT | 11,2 | 59,2 | 57,3 | 61,8 | 72,5 |

| Чистая прибыль | 0,6 | 46,6 | 42,1 | 35,1 | 42,5 |

| Чистая прибыль акц. | 5,1 | 46,4 | 41,6 | 35,1 | 42,5 |

| Скорр. чистая прибыль акц. | 47,7 | 60,9 | 76,3 | 51,1 | 58,5 |

| Баланс, млрд руб. | |||||

| Основные средства | 677,9 | 682,7 | 702,2 | 750,3 | 787,5 |

| Дебиторская задолженность | 54,3 | 52,2 | 63,5 | 70,0 | 73,5 |

| Денежные средства | 41,0 | 58,3 | 59,8 | 49,3 | 51,6 |

| Прочие активы | 152,0 | 148,9 | 105,0 | 116,8 | 118,9 |

| Итого активы | 925,1 | 942,0 | 930,5 | 986,5 | 1 031,5 |

| Капитал | 569,9 | 608,9 | 629,4 | 625,2 | 641,7 |

| Займы и кредиты | 202,0 | 206,0 | 170,9 | 199,3 | 223,1 |

| Кредиторская задолженность | 76,9 | 71,7 | 81,4 | 107,2 | 111,7 |

| Прочие пассивы | 76,4 | 55,4 | 48,7 | 54,8 | 55,0 |

| Рентабельность | |||||

| Рентабельность EBITDA | 9,1% | 20,5% | 19,3% | 19,6% | 21,2% |

| Рентабельность EBITDA скорр. | 22,2% | 26,7% | 26,4% | 23,7% | 25,1% |

| Рентабельность EBIT | 2,7% | 13,8% | 12,5% | 12,8% | 14,3% |

| Рентабельность чистой прибыли | 0,2% | 10,8% | 9,1% | 7,3% | 8,4% |

| ROE | 0,9% | 8,0% | 6,8% | 5,7% | 6,8% |

| Прочее | |||||

| Чистый долг / EBITDA | 3,9 | 1,4 | 1,4 | 1,8 | 1,8 |

| FCFF | 0,9 | 40,4 | 21,5 | 16,9 | 20,6 |

| Дивиденд на акцию, руб. | 0,036 | 0,053 | 0,089 | 0,055 | 0,062 |

Источник: данные компании, прогнозы и расчеты ФГ «Финам»

к содержанию ↑Акции на фондовом рынке

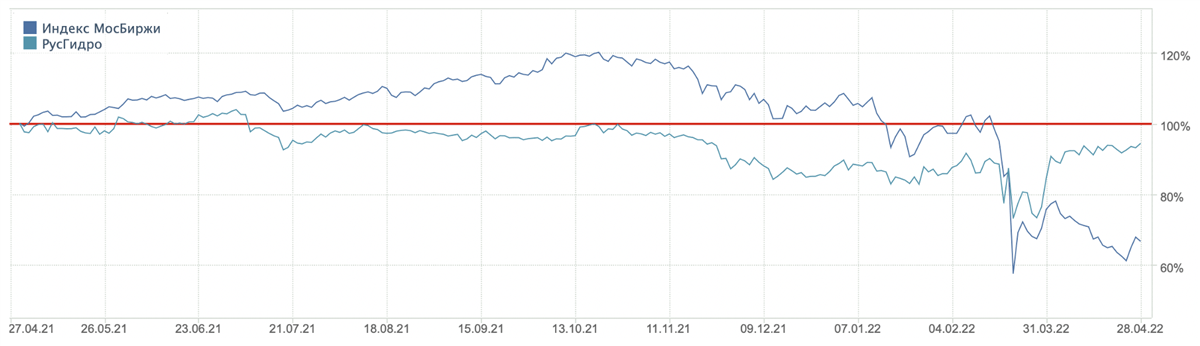

После перезапуска торгов на Мосбирже в конце марта акции «РусГидро» смотрятся намного лучше рынка, что можно объяснять ожиданиями дивидендных выплат с доходностью около 11%, сильным рублем, который снижает привлекательность экспортеров для инвесторов, а также неплохим операционным отчетом за 1К 2022.

Источник: finam.ru

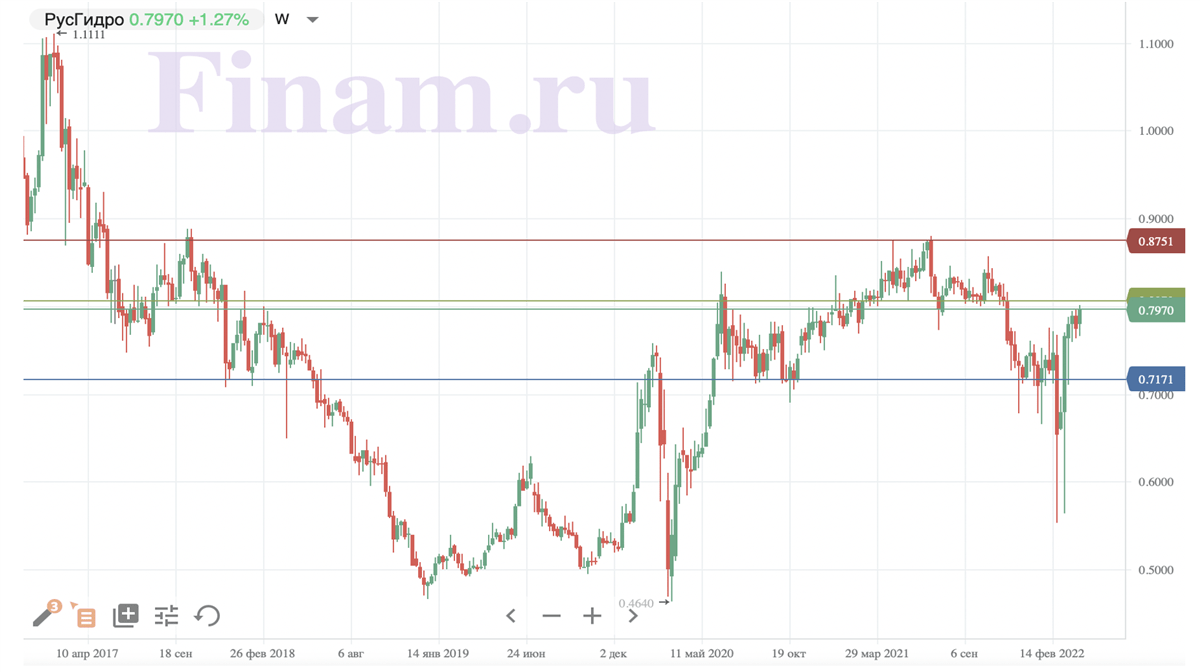

С технической точки зрения есть потенциал для укрепления до предыдущих пиков, 0,88 руб., если будет пробито локальное сопротивление 0,80. Поддержкой сейчас выступает 0,71.

Источник: finam.ru