Инвестиционная идея

«Самолёт» — один из крупнейших российских девелоперов, который создает современные городские кварталы и является лидером комплексного освоения территорий в Московском регионе.

Целевая цена на конец 2021 года составляет 1749,5 руб. на акцию, что предполагает потенциал роста с учетом дивидендов на 19,4%. Рекомендация — «Покупать».

| Самолёт | |

| Рекомендация | Покупать |

| Целевая цена | 1749,5 руб. |

| Текущая цена | 1534 руб. |

| Потенциал с учетом дивидендов | 19,4% |

С момента основания в 2012 году компания сдала в эксплуатацию более 2,3 млн кв. м недвижимости. Земельный банк «Самолёта» на конец 2020 года составляет 20 млн кв. м стоимостью порядка 260,5 млрд руб.

Компания контролирует ключевые этапы реализации проектов: приобретение земельного участка, проектирование, строительство, маркетинг и продажи.

По итогам 2020 года «Самолёт» занял 2-е место в Московском регионе по объему текущего строительства с долей рынка 5% и был включен в перечень системообразующих предприятий России.

| Основные показатели обыкн. акций | ||||

| Тикер | SMLT | |||

| ISIN | RU000A0ZZG02 | |||

| Рыночная капитализация | 94,83 млрд руб. | |||

| Enterprise value (EV) | 111,26 млрд руб. | |||

| Мультипликаторы | ||||

| P/E 2021Е | 9,79 | |||

| P/S 2021E | 0,93 | |||

| EV/EBITDA 2021E | 5,01 | |||

| EV/S 2021Е | 1,09 | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 51,1 | 60,2 | 102,0 | |

| Скорр. EBITDA | 7,5 | 11,7 | 22,0 | |

| Чистая прибыль | 0,9 | 4,5 | 9,7 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа скорр. EBITDA | 14,7% | 19,4% | 21,6% | |

| Чистая маржа | 1,7% | 7,4% | 9,5% | |

| Ч. долг / скорр. EBITDA | 1,64 | 2,45 | 0,54 | |

«Самолёт» продолжает усиливать позиции в Московском регионе — объем продаж в Москве и Новой Москве в первом квартале 2021 года увеличился на 20% г/г, до 42,7 тыс. кв. м, и на 60% г/г в денежном выражении, до 7 млрд руб.

к содержанию ↑Описание эмитента

«Самолёт» — один из крупнейших российских девелоперов, который создает современные городские кварталы и является лидером комплексного освоения территорий в Московском регионе. Проекты компании отличаются продуманной организацией жилых пространств, мест общего пользования и развитой социальной инфраструктурой. С момента основания «Самолёт» сдал в эксплуатацию более 2,3 млн кв. м недвижимости.

Бизнес-стратегия компании предполагает укрепление позиций на рынках Московского региона и расширение портфеля проектов на рынке Северо-Западного региона, а также изучение возможности новых проектов в других регионах России. На конец 2020 года у компании числилось 36 проектов на всех этапах реализации.

к содержанию ↑Бизнес-модель

Компания контролирует ключевые этапы реализации проектов: приобретение земельного участка, проектирование, строительство, маркетинг и продажи.

Комплексное освоение территорий. Компания создает масштабные городские кварталы с необходимой для жизни инфраструктурой в шаговой доступности, тогда как инвестиционный потенциал такого рода проектов максимально раскрывается в долгосрочной перспективе.

Квартира с ремонтом. Компания закупает современные отделочные материалы у надежных поставщиков и сдает квартиры с уже чистовой отделкой.

«Самолёт» создает доступное удобство. Вместе с домами компания строит детские сады, школы и поликлиники, а также обустраивает детские и спортивные площадки, места для прогулок и отдыха.

Отраслевые тенденции

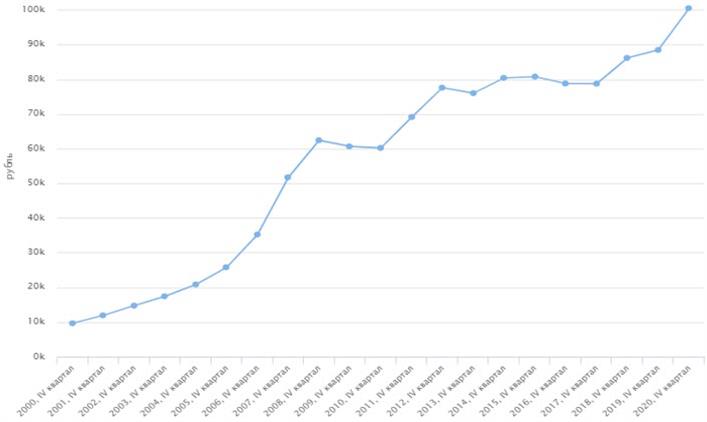

С 2000 года наблюдался значительный рост средней цены квадратного метра в Московском регионе, при этом уровень спроса существенно увеличился в 2020 году на фоне пандемии коронавируса. Ажиотажный спрос на рынке первичной недвижимости, возникший после снятия режима самоизоляции, подтолкнул цены на жилье вверх. Причиной тому стали государственная программа льготной ипотеки, а также нестабильная экономическая ситуация в стране, обесценение рубля и снижение доходностей банковских депозитов, что увеличило интерес россиян к рынку недвижимости как самому надежному активу для сохранения средств в период кризиса.

Динамика цен жилья в Московском регионе, тыс. руб. / кв. м

Источник: Единый реестр застройщиков ЕИСЖС

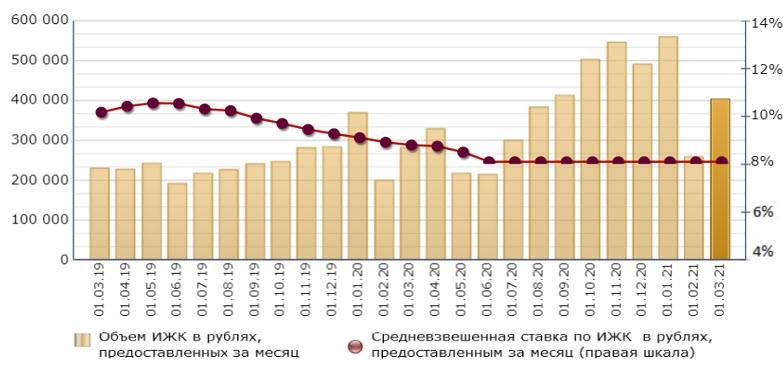

Одним из ключевых факторов роста спроса на рынке Московского региона стало повышение доступности ипотечного кредитования, в том числе в связи с реализацией государственных программ, направленных на повышение доступности жилья для населения. Программа льготной ипотеки оказала благоприятное влияние на рынок первичной недвижимости, что привело к увеличению объемов выдачи ипотечных кредитов. Данный тренд является особенно важным для компании, так как около 70% сделок по покупке квартир «Самолета» проводится с использованием ипотеки.

Ипотечное жилищное кредитование, руб./мес.

Источник: ЦБ РФ

Девелопмент в России характеризуется высокой конкуренцией. На 10 крупнейших девелоперских компаний приходится около 20% текущего объема строительства. При этом «Самолёт» — один из крупнейших российских девелоперов, входит в топ-10 застройщиков по объему текущего строительства и по итогам 2020 года занял 4-е место в стране по объему ввода жилья в эксплуатацию. Кроме того, с введением в 2018 году проектного финансирования и эскроу-счетов порог входа на рынок стал практически недосягаем для новых частных компаний. В ближайшие годы мы ожидаем дальнейшей консолидации рынка вокруг ключевых застройщиков, которая будет сопровождаться уходом мелких игроков, что вызвано неспособностью адаптироваться к новым требованиям законодательства. Консолидация отрасли снизит конкуренцию и потенциально благоприятно повлияет на рентабельность застройщиков. В результате консолидации и сокращения предложения ожидается рост цен, который благотворно повлияет на ключевых игроков рынка.

к содержанию ↑Факторы привлекательности

Московский регион является самым крупным рынком недвижимости в России, его доля в общем объеме текущего строительства в России порядка 28%. По итогам 2020 года «Самолет» занял 2-е место в Московском регионе по объему текущего строительства с долей рынка 5% и был включен в перечень системообразующих предприятий России.

Объем текущего строительства на 31 марта 2021 г. в Московском регионе и России, тыс. кв. м

Источник: данные компании

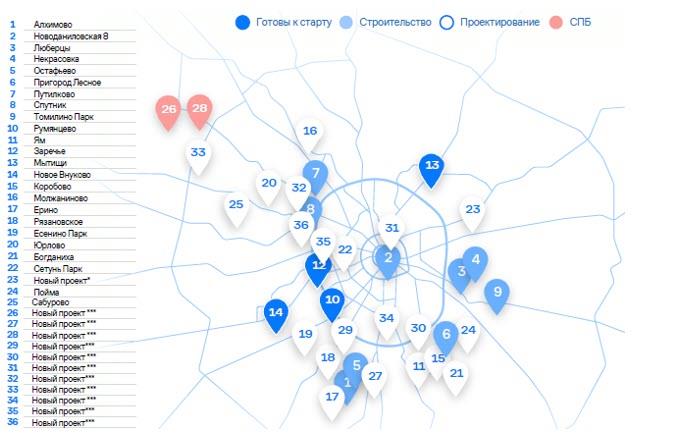

Земельный банк «Самолёта», по оценке Cushman & Wakefield, по состоянию на 31 декабря 2020 года составляет 20 млн кв. м совокупной стоимостью порядка 260,5 млрд руб. При этом 4 проекта (11% земельного банка) готовы к старту, около 25% земельного банка находится на стадии строительства, оставшаяся часть — на предпроектной стадии и стадии проектирования.

Компания планирует начать строительство 25 новых очередей, как в текущих, так и в новых проектах. Ожидается, что общий объем запуска новых очередей по итогам 2021 года увеличится на 101% г/г.

Расширение программы материнского капитала и иных социальных выплат формирует дополнительный спрос на рынке недвижимости, поскольку большая часть россиян использует полученные выплаты именно на улучшение жилищных условий.

Программа реновации в Санкт-Петербурге и Московской области, направленная на комплексное развитие территорий, оказывает сильное влияние на рынок недвижимости и является драйвером роста индустрии девелопмента. После сноса старых объектов на рынке появятся земельные участки под застройку в привлекательных районах крупных городов с существующей транспортной и жилой инфраструктурой. В 2020 году частью партнерской сети «Самолета» стала компания «СПб Реновация», которая выступает оператором одного из самых масштабных проектов в Санкт-Петербурге по реновации 22 городских кварталов. Объем возведенной жилой площади по итогам реализации программы составит 8,3 млн кв. м.

Дивидендная политика учитывает долговую нагрузку компании, при этом обеспечивает минимальный уровень дивидендных выплат акционерам. При коэффициенте долговой нагрузки «Чистый долг / скорректированная EBITDA» менее 1,0x на выплату дивидендов будет направлено не менее 50% чистой прибыли предыдущего финансового периода по МСФО. При чистом долге 1,0–2,0х скорр. EBITDA — не менее 33%. При этом при любой долговой нагрузке сумма дивидендов составит не менее 5 млрд руб. Совет директоров компании подтвердил выплаты дивидендов по итогам 2020 года в размере не менее 2,5 млрд руб. в июле 2021 года и не менее 2,5 млрд руб. за первое полугодие текущего года в октябре 2021 года. Таким образом, совокупный дивиденд на акцию составит 83,33 руб. с доходностью 5,43%.

к содержанию ↑Операционные и финансовые показатели

Объемы продаж компании стабильны — по итогам 1-го кв. 2021 года новые продажи незначительно снизились, с 127 тыс. кв. м годом ранее до 126 тыс. кв. м, при этом средние цены в отчетном периоде увеличились на 35% г/г, до 148 тыс. руб. / кв. м. Таким образом, новые продажи в январе — марте увеличились на 32% г/г и достигли 18 млрд руб.

«Самолёт» продолжает усиливать позиции в Московском регионе — объем продаж в Москве и Новой Москве в 1-м кв. текущего года увеличился на 20% г/г, до 42,7 тыс. кв. м, и на 60% г/г в денежном выражении, до 7 млрд руб. В то же время продажи жилья в Московской области снизились на 6,1% г/г, до 78,8 тыс. кв. м, а в денежном выражении подросли на 23,1% г/г, до 10,6 млрд руб.

«Самолёт»: операционные результаты за 1К 2021 г.

| Показатель | 1К21 | 1К20 | Изм., % |

| Новые продажи, тыс. кв. м | 126 | 127 | -0,8% |

| Новые продажи, млрд руб. | 18,4 | 13,9 | 32,4% |

| Количество контрактов, шт. | 2 831 | 2 766 | 2,3% |

| Денежные поступления, млрд руб. | 17,5 | 12,2 | 43,4% |

| Доля заключенных контрактов с участием ипотечных средств | 70% | 69% | 1,0% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Благоприятная обстановка на рынке недвижимости в течение 2020 года позволила компании существенно улучшить финансовые показатели. Выручка по итогам 12 мес. 2020 года выросла на 18% г/г и составила 60,2 млрд руб., чистая прибыль подскочила в 5 раз, до 4,5 млрд руб., а скорректированная EBITDA увеличилась на рекордные 55% г/г и достигла 11,7 млрд руб.

«Самолёт»: финансовые результаты за 12М 2020 г. (млн руб.)

| Показатель | 12M20 | 12M19 | Изм., % |

| Выручка | 60 182 | 51 145 | 17,7% |

| Скорректированная EBITDA | 11 650 | 7 521 | 54,9% |

| Маржа EBITDA | 19,4% | 14,7% | 4,7% |

| Чистая прибыль | 4 464 | 864 | 416,7% |

Источник: данные компании, расчеты ГК «ФИНАМ»

«Самолёт»: историческая динамика ключевых финансовых показателей (млн руб.)

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020 |

| Выручка | 28 483 | 42 445 | 38 717 | 51 145 | 60 182 |

| Валовая прибыль | 5 126 | 6 759 | 7 314 | 9 859 | 15 396 |

| Маржа валовой прибыли | 18,0% | 15,9% | 18,9% | 19,3% | 25,6% |

| Скорректированная EBITDA | 6 430 | 8 684 | 4 384 | 7 521 | 11 650 |

| Скор. маржа EBITDA | 22,6% | 20,5% | 11,3% | 14,7% | 19,4% |

| Чистая прибыль | 2 262 | 3 545 | 2 442 | 864 | 4 464 |

| Чистая маржа | 7,9% | 8,4% | 6,3% | 1,7% | 7,4% |

| Чистый долг | 3 214 | 1 048 | 2 322 | 12 332 | 28 536 |

| Чистый долг / скорр. EBITDA | 0,50 | 0,12 | 0,53 | 1,64 | 2,45 |

Источник: данные компании, расчеты ГК «ФИНАМ

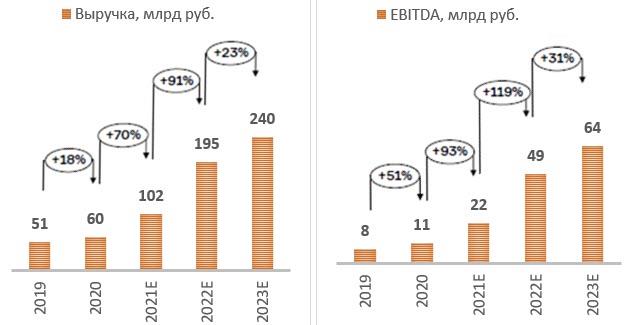

Прогноз финансовых показателей «Самолета» на ближайшие годы представлен на графиках ниже:

Источник: данные компании

к содержанию ↑Оценка

Мы оценили «Самолёт» сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA 2021Е, P/E 2021Е, P/S 2021Е и EV/S 2021Е.

| Компания | EV/EBITDA 2021E | P/E 2021Е | P/S 2021E | EV/S 2021Е |

| Самолет | 5,1 | 9,8 | 0,9 | 1,1 |

| ПИК | 6,8 | 7,2 | 1,3 | 1,6 |

| Эталон | 4,9 | 8,0 | 0,4 | 0,7 |

| Галс-Девелопмент | NA | NA | NA | NA |

| ЛСР | 4,3 | 6,5 | 0,7 | 0,9 |

| Российские аналоги, медиана | 4,9 | 7,2 | 0,7 | 0,9 |

| Yuzhou Group Holdings | 11,7 | 4,0 | 0,4 | 1,9 |

| S P Setia | 30,7 | 19,0 | 1,2 | 5,0 |

| Beijing Urban Construction Invest & Development | NA | 7,2 | 0,6 | 3,3 |

| Yinyi | NA | NA | NA | NA |

| KWG Group Holdings | 9,0 | 4,3 | 0,9 | 2,2 |

| Fantasia Holdings Group | NA | NA | NA | NA |

| Cinda Real Estate | NA | NA | NA | NA |

| Ronshine China Holdings | NA | 4,1 | 0,1 | 1,5 |

| Beijing North Star | NA | NA | NA | NA |

| Lushang Health Industry Development | NA | 24,1 | NA | NA |

| Cyrela Brazil Realty SA | 11,3 | 11,1 | 2,1 | 2,4 |

| Highwealth Construction | NA | 8,3 | 1,1 | 3,2 |

| Sunway | 22,8 | 15,6 | 1,6 | 3,1 |

| Shanghai Industrial Development | 10,0 | 8,5 | 0,9 | 2,0 |

| Sunshine 100 China Holdings | NA | NA | NA | NA |

| Megaworld | 8,4 | 7,5 | 2,0 | 3,5 |

| Sansiri PCL | 28,1 | 9,2 | 0,6 | 2,8 |

| China Merchants Property Operation & Service | 22,5 | 33,3 | 2,0 | 2,1 |

| Зарубежные аналоги, медиана | 11,7 | 8,5 | 1,0 | 2,6 |

Источник: Reuters, расчеты ГК «ФИНАМ»

Оценка по мультипликаторам проводилась по российским и зарубежным аналогам развивающихся стран. Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то при расчете целевой капитализации нами был применен страновой дисконт 15%.

Наша оценка справедливой стоимости «Самолета» на конец 2021 года составляет 105 млрд руб., целевая цена на акцию — 1749,5 руб., что предполагает потенциал роста на 14% от текущего ценового уровня. Полная доходность с учетом дивидендов — 19,4%. Рекомендация — «Покупать».

«Самолёт»: показатели для оценки

| Показатель | Значение |

| Число акций, млн | 60 |

| Доля меньшинства, млн руб. | 852 |

| Чистый долг, млн руб. | 28 536 |

| EBITDA 2021E, млн руб. | 22 000 |

| Чистая прибыль 2021Е, млн руб. | 9 690 |

| Выручка 2021Е, млн руб. | 102 00 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 1700 руб. (апсайд 10,82%), рейтинг акции — 3,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Самолета» аналитиками VTB CAPITAL составляет 1700 руб. (рекомендация — «Держать»).

к содержанию ↑Техническая картина

С технической точки зрения акции «Самолета», торгуясь в восходящем тренде, пребывают вблизи исторического максимума, в то время как медленные стохастические линии направлены на юг. При этом значительный отрыв от 50-дневной скользящей средней увеличивает вероятность коррекции. Поддержкой будут выступать уровни 1431 и 1297.

Источник: finam.ru