Тенденция, связанная с цифровизацией экономики и переходом многих видов бизнеса в онлайн, способствует росту рынка IT-инфраструктуры, в частности рынка облачных услуг. Более того, государство последнее время активно стремилось способствовать развитию отечественных сервисов, однако помощь пришла извне — санкции вынудили представителей бизнеса сфокусироваться на услугах российских компаний.

Одним из бенефициаров сложившейся ситуации является компания Selectel, приобретение облигаций которой является весьма привлекательной инвестиционной идеей.

| Эмитент | Селектел |

| Дата погашения | 12.02.2024 г. |

| Валюта | RUB |

| ISIN | RU000A102SG9 |

| Купон | 8,5% |

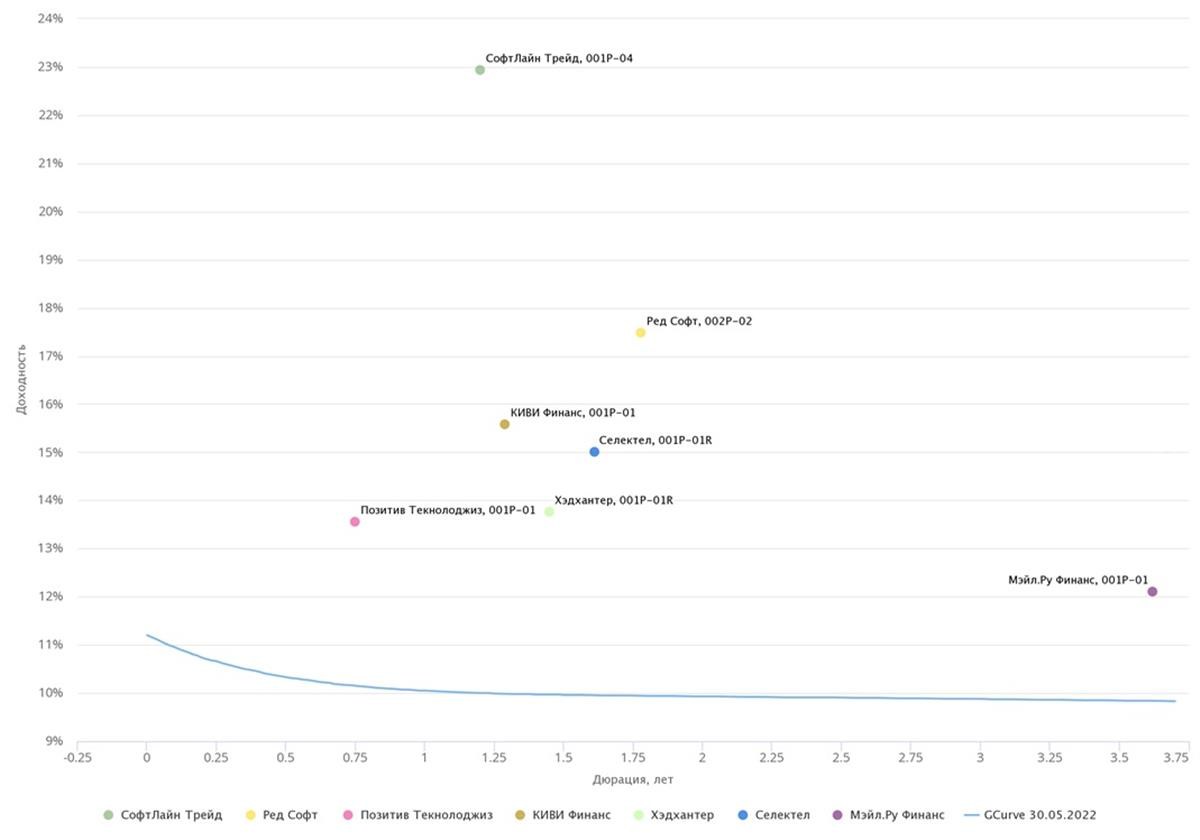

| Дюрация | 1,6 года |

| Доходность | 15% |

В России активно развивается рынок IaaS-продуктов: ускоряются тенденции по передаче IT-инфраструктуры на аутсорс и применению облачных сервисов. Дополнительную поддержку локальному рынку оказывает государственное стимулирование, а также связанная с санкционными ограничениями необходимость бизнеса обращаться к услугам отечественных компаний.

«Селектел» демонстрирует впечатляющие финансовые показатели. Совокупный среднегодовой темп роста выручки (CAGR) составляет 39%, при высокой рентабельности EBITDA — по итогам 2021 года показатель находился на уровне 46%. Несмотря на высокий CAPEX в связи с затратами на расширение деятельности, у компании достаточно комфортный уровень долговой нагрузки. Риск ликвидности оцениваем ниже среднего. В 2022 году компания, вероятно, сможет продемонстрировать хорошие результаты ввиду роста цен на свои услуги в связи с ограниченным предложением на рынке из-за проблем с импортными комплектующими и ухода иностранных конкурентов.

По облигациям Селектел, 001Р-01R сейчас есть возможность зафиксировать доходность на уровне 15% годовых, что транслируется в премию за риск около 500 б. п., которая, по нашему мнению, завышена, если принимать во внимание перспективы и финансовое положение компании.

Выпуск может быть интересен при формировании сбалансированного портфеля с целью удержания до погашения и увеличения средней доходности, при готовности инвестора принять соответствующие риски.

Риски:

- Проблемы с импортом комплектующих для собственных серверов и необходимость искать новые цепочки поставок либо альтернативы на «дружественных» рынках.

- Связанный с первым риск сокращения или заморозки инвестпрограммы.

О компании

ООО «Селектел» — один из ведущих провайдеров IT-инфраструктуры в России, специализирующийся на размещении оборудования клиентов в собственных дата-центрах, сдаче в аренду выделенных серверов, а также разработке и предоставлении облачных услуг. Компания работает на рынке 14 лет и на сегодняшний день управляет 6 собственными дата-центрами в Москве, Санкт-Петербурге и Ленинградской области. Основана соучредителями «ВКонтакте» Львом Левиевым и Вячеславом Мирилашвили. У компании есть филиал в Республике Узбекистан.

Организационная структура

Источник: презентация компании

Дата-центры «Селектел» насчитывают около 3,5 тыс. серверных стоек, благодаря чему компания входит в топ-3 среди российских компаний по данному показателю. Недавно объявлено о строительстве в Москве еще одного дата-центра под названием «Юрловский», который будет рассчитан на 2 тыс. стоек для 80 тыс. серверов. Также компания входит в топ-5 по выручке от IaaS (Infrastructure as a Service, то есть инфраструктура как услуга), по данным iKS Consulting.

У «Селектела» обновленные в конце прошлого года кредитные рейтинги: от АКРА на уровне A(RU) со «стабильным» прогнозом и от «Эксперт Ра» на уровне ruA с «позитивным» прогнозом. Оба агентства высоко оценивают бизнес-профиль компании из-за повышенного спроса на услуги IT-инфраструктуры, хороший уровень корпоративного управления, высокую рентабельность, умеренно высокий уровень ликвидности. Давление на рейтинг оказывают относительно небольшой размер компании и средний уровень долговой нагрузки.

к содержанию ↑Операционный профиль

Деятельность, приносящая бóльшую часть выручки, — хостинг — услуга, позволяющая размещать информацию на сервере (по сути, позволяет публиковать, хранить веб-сайт со всеми данными или веб-приложение в интернете). Сервер же — это физическая или виртуальная (облачная) машина, работающая без перерыва, предназначенная для того, чтобы сайт, приложение и пр. был доступен на постоянной основе. Иначе говоря, «Селектел» преимущественно зарабатывает на услуге, без которой в принципе невозможно осуществление какой-либо деятельности в интернете. Порядка 9,7% выручки приходится на аренду стоек (по сути, клиент размещает собственный сервер в дата-центре «Селектел»).

Источник: отчетность по МСФО

Важно обратить внимание, что все бизнес-процессы «Селектела» вертикально интегрированы, а дата-центры компания проектирует и строит самостоятельно, как и серверы, то есть компания не приобретает готовые решения, а покупает отдельные компоненты у поставщиков и на собственных линиях сборки в Москве и Ленинградской области собирает уникальные продукты. Это снижает риск контрагента, что в условиях санкционных ограничений является безусловным плюсом. Поскольку основными поставщиками являлись Intel, Veeam Software и VMware, объявившие о прекращении своей деятельности в России, компания сейчас разрабатывает новые каналы поставок оборудования, отмечая, что остановки импорта комплектующих не ожидается, а запасов достаточно для поддержания деятельности на период доработки новых каналов. По словам менеджмента компании, срок службы инфраструктурного оборудования составляет около 10 лет, что в текущих реалиях можно рассматривать как плюс.

Клиентский портфель «Селектела» отлично диверсифицирован и насчитывает более 24 тыс. компаний, среди которых такие имена, как «2ГИС», Amediateka, VK, «Додо Пицца», vc.ru, «Самокат» и др., причем на долю пятерки крупнейших клиентов приходится 13% выручки, десятки — 20%, а 50 — 40%. Более того, около 99% выручки компании — это рекуррентная выручка, или повторяющаяся, то есть практически все клиенты после использования той или иной услуги возвращаются за ней.

к содержанию ↑Отраслевые тенденции

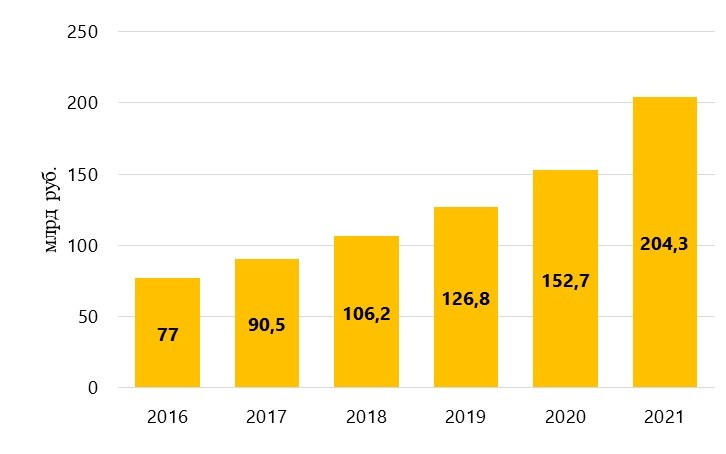

Тенденция, связанная с цифровизацией экономики и переходом многих видов бизнеса в онлайн, способствует росту рынка IT-инфраструктуры, в частности рынка облачных услуг. По данным ИСИЭЗ (Институт статистических исследований и экономики знаний) НИУ ВШЭ, 25,7% российских организаций используют облачные сервисы — это самая востребованная цифровая технология в России.

Динамика рынка IT-инфраструктуры в РФ

Источник: РАЭК — Главный отраслевой доклад «Экономика Рунета 2021–2022»

Наибольшую долю рынка занимает облачный хостинг, IaaS (инфраструктура как услуга) и PaaS (платформа как услуга). Данный сегмент вырос по отношению к 2020 году на 38%, до 170,3 млрд руб.

Структура рынка IT-инфраструктуры в РФ

Источник: РАЭК — Главный отраслевой доклад «Экономика Рунета 2021–2022»

Санкционное давление будет двояко влиять на рынок IT-инфраструктуры: с одной стороны, компании столкнутся с ограничениями поставок технологической продукции, оборудования и необходимых компонентов, а с другой — российский бизнес будет вынужден переходить на отечественные сервисы в связи с уходом иностранных конкурентов. Собственно, данные факторы уже оказывают влияние на рынок — в марте — апреле ряд российских поставщиков облачных сервисов подняли цены на свои услуги на 40–60%.

к содержанию ↑Финансовый профиль

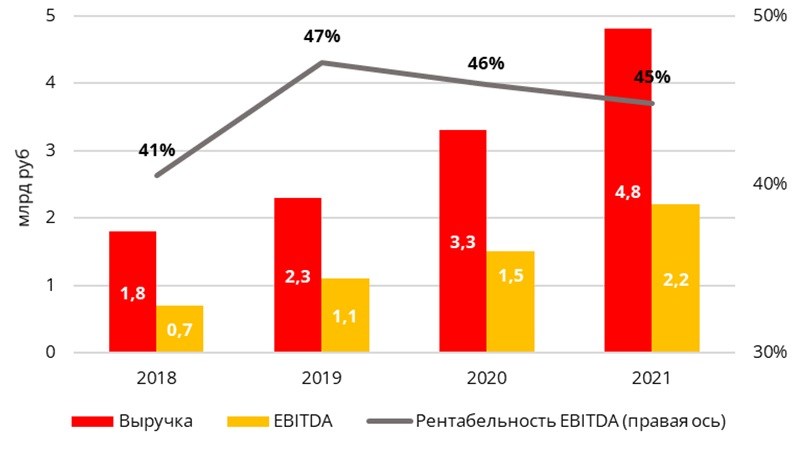

«Селектел» — типичная компания роста. Совокупный среднегодовой темп роста выручки (CAGR) составляет 39%. По итогам 2021 года выручка выросла на 45,5% г/г и составила 4,8 млрд руб., EBITDA увеличилась на 46,7%, до 2,2 млрд руб. У компании стабильный высокий показатель рентабельности по EBITDA (46% в 2021 году). Мы считаем, что по итогам 2022 года компания также сможет продемонстрировать хорошие результаты во многом благодаря уходу с рынка иностранных конкурентов.

Динамика выручки, EBITDA и рентабельности EBITDA

Источник: отчетность по МСФО, расчеты ГК «Финам»

В прошлом году компания «Селектел» разместила выпуск биржевых облигаций на 3 млрд руб., из-за чего у нее вырос чистый долг, при этом долговая нагрузка в терминах «Чистый долг / EBITDA» сократилась — показатель уменьшился с 2,8х в 2020 году до 2,6х в 2021-м. Уровень покрытия процентных расходов из-за обслуживания облигационного займа снизился, но находится на приемлемом уровне — отношение EBITDA к процентным расходам в 2021 году составило 4,5х.

Доля краткосрочного долга существенна — 39,6%, это объясняется тем, что компания с 1 января 2021 года обновила учетную политику в отношении классификации запасов и при пересчете показателей ретроспективно не выполнила ковенант по договору с банком, вследствие чего у кредитора появилось право требовать досрочного возврата средств. В результате вся задолженность перед банком, согласно требованиям МСФО, была отражена в составе краткосрочных обязательств, однако 15 апреля 2022 года «Селектел» получила от банка уведомление, что он не намерен применять штрафные санкции и, таким образом, кредиты подлежат погашению по первоначальному графику, в 2022–2026 гг. Риск ликвидности оцениваем ниже среднего ввиду роста денежных средств и эквивалентов на балансе (483,7 млн руб. по состоянию на 31 декабря 2021 года против 35,4 млн руб. годом ранее), а также наличия доступного остатка по невыбранным кредитным линиям в размере 500 млн руб. Весь долг компании номинирован в рублях, а структура обязательств выглядит следующим образом: 49,1% — облигационный заём (Селектел, 001Р-01R объемом 3 млрд руб. с погашением в феврале 2024 года), 46,3% — банковские кредиты, 4,6% — обязательства по аренде. Основными кредиторами компании являются Райффайзенбанк и ВТБ.

Динамика долговой нагрузки

Источник: отчетность по МСФО, расчеты ГК «Финам»

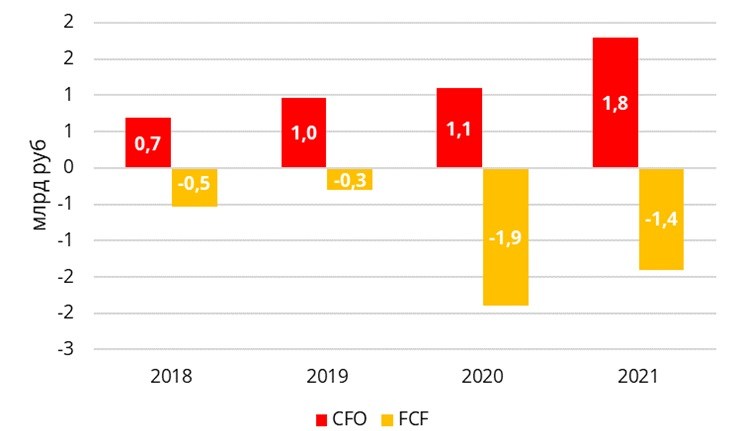

У компании отрицательный свободный денежный поток, поскольку «Селектел» активно расширяется и инвестирует денежные средства в свое развитие. В условиях санкционных ограничений имеется риск снижения рентабельности инвестиций, при этом компания отмечает, что в случае необходимости может сократить инвестиционную программу.

Динамика операционного и свободного денежных потоков

Источник: отчетность по МСФО, расчеты ГК «Финам»

к содержанию ↑Финансовые показатели

| Показатель | 2018 | 2019 | 2020 | 2021 |

| Баланс, млн руб. | ||||

| Основные средства | 3 152,4 | 3 560,2 | 5 812,3 | 7 688,1 |

| Запасы | 16,7 | 28,6 | 34,7 | 120,3 |

| Дебиторская задолженность | 51,1 | 79,1 | 148,1 | 286,3 |

| Денежные средства | 31,9 | 19,7 | 35,6 | 483,7 |

| Активы | 3 443,8 | 4 227,2 | 6 772,6 | 9 802,3 |

| Капитал | 970,9 | 1 090,7 | 1 367,1 | 1 760,2 |

| Кредиты и займы | 1 646,1 | 2 011,7 | 3 953,2 | 5 962,9 |

| Кредиторская задолженность | 417,9 | 275 | 488 | 791,1 |

| Отчет о прибылях и убытках, млн руб. | ||||

| Выручка | 1 797,6 | 2 339,5 | 3 300,6 | 4 847,5 |

| EBITDA | 728,6 | 1 103,8 | 1 516,7 | 2 169,9 |

| Операционная прибыль | 252,4 | 407,2 | 606,8 | 911,2 |

| Чистая прибыль | 62,7 | 132,3 | 253,3 | 309,9 |

| Рентабельность | ||||

| Рентабельность по EBITDA | 41% | 47% | 46% | 45% |

| Операционная рентабельность | 14% | 17% | 18% | 19% |

| Рентабельность по чистой прибыли | 3% | 6% | 8% | 6% |

| Кредитные метрики | ||||

| Чистый долг / EBITDA | 2,3х | 2,1х | 2,8х | 2,6х |

| EBITDA / Процентные расходы | 5,5x | 5,3x | 6,7х | 4,5х |

Источник: отчетность по МСФО, расчеты ГК «Финам»

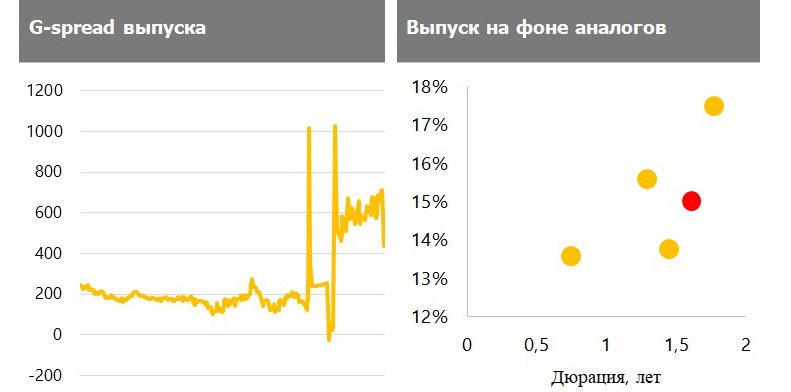

к содержанию ↑Выпуск 001Р-01R

На фоне смягчения денежно-кредитной политики и снижения ставок по депозитам и ОФЗ инвесторам следует присмотреться к корпоративным облигациям, особенно если принимать во внимание, что спреды во всех эшелонах до сих пор расширены. При этом важно выбирать эмитентов с оптимальным соотношением риска и доходности в текущих условиях неопределенности и беспрецедентного санкционного давления. Одной из подходящих бумаг в этом плане является выпуск Селектел, 001Р-01R.

Выпуск ликвидный, а текущая доходность выглядит привлекательно относительно компаний из IT-отрасли, если принимать во внимание соотношение риска и доходности. По облигациям Селектел, 001Р-01R сейчас есть возможность зафиксировать доходность на уровне 15% годовых, что транслируется в премию за риск около 500 б. п., которая, по нашему мнению, завышена, если учитывать перспективы и финансовое положение компании.

Бумага может быть использована при формировании сбалансированного портфеля с целью удержания до погашения и увеличения средней доходности, при готовности инвестора принять риски, присущие деятельности компании.

к содержанию ↑Карта рынка

Источник: Cbonds

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.05.2022.