Инвестиционная идея

После мартовского обвала рынков акции металлургических компаний чувствуют себя увереннее других отраслей и восстанавливаются быстрее. «Северсталь» с высокой рентабельностью, низким долгом, привлекательной дивидендной политикой и перспективной программой развития выглядит более интересной для инвесторов, нежели сопоставимые компании мировой металлургической отрасли.

Компании удается сохранять объемы производства и продаж на уровне, близком к прошлогоднему. Снижение финансовых результатов в 2020 году обусловлено провалом рынков в первой половине года. В III квартале «Северсталь» показывает признаки улучшения динамики.

«Северсталь» проводит клиентоориентированную трансформацию бизнеса, выстраивая цепочки от первичного металла до конечного продукта с требуемыми свойствами, инвестирует в новые сегменты и ищет новые возможности для бизнеса.

«Северсталь» поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 12%.

Мы устанавливаем целевую оценку по акциям ПАО «Северсталь» в районе 1510,9 руб. на 12 мес. с рекомендацией «Покупать».

| ПАО «Северсталь» | |

| Рекомендация | Покупать |

| Целевая цена | 1 510,9 ₽ |

| Текущая цена | 1 116,2 ₽ |

| Потенциал роста | 35,4% |

Краткое описание эмитента

Группа «Северсталь» входит в число крупнейших мировых вертикально интегрированных сталелитейных и горнодобывающих компаний. В составе группы около 70 предприятий в разных странах, но ключевые активы расположены в России.

У компании хорошая производственная база. «Северсталь» владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к добывающим предприятиям «Северстали», портам Балтийского моря и российским промышленным зонам. Доля «Северстали» в общероссийской выплавке стали около 16%. «Северсталь» обеспечена собственным сырьем — железной рудой на 115% и коксующимся углем на 60–65%. Группе «Северсталь» принадлежит АО «Воркутауголь», добывающее около 2% угля в стране, в том числе около 10% коксующегося угля.

| Основные показатели акций | |

| ISIN | RU0009046510 |

| Код в торговой системе | CHMF |

| Рыночная капитализация, млн $ | 12 156 |

| Стоимость компании (EV), млн $ | 13 938 |

| Кол-во обыкн. акций, млн | 837,7 |

| Free float | 20,0% |

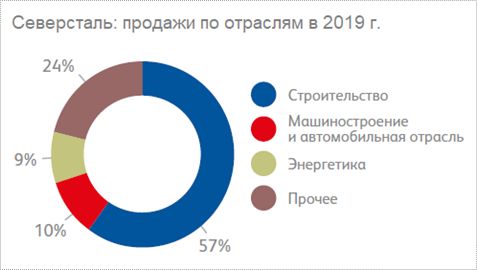

В конечной продукции «Северстали» более 40% относится к продукции с высокой добавленной стоимостью. Основная доля продаж группы приходится на рынок Российской Федерации. Близость к торговым портам позволяет эффективно диверсифицировать экспортные направления продаж.

«Северсталь» приняла и осуществляет программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов. В ноябре 2020 года компания объявила о перепозиционировании и обновлении своего бренда.

ПАО «Северсталь» имеет высокие кредитные рейтинги: ВВВ (от Fitch), BBB- (от Standard and Poor’s), Baa2 (от Fitch) и ruAAA (от «Эксперт РА»). По всем прогноз «стабильный».

Капитализация компании — около 930 млрд руб. По данным МосБиржи, free float акций «Северстали» составляет 20%. По данным самой компании, в свободном обращении находится 21,5% акций, 1,47% составляют казначейские акции на балансе компании, а председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций.

| Финансовые показатели, млн $ | |||

| Показатель | 9М 2020 | 9М 2019 | Изм. |

| Выручка | 5 242 | 6 319 | -17,0% |

| EBITDA | 1 712 | 2 203 | -22,3% |

| Чистая прибыль | 630 | 1 393 | -54,8% |

| Чистый долг | 1 782 | 1 300 | 37,1% |

Факторы роста

Мы можем характеризовать ПАО «Северсталь» как высокоэффективную металлургическую компанию с первоклассными производственными активами, полностью обеспеченную ресурсами и нацеленную на лидерство в отрасли. Росту акционерной стоимости в среднесрочной перспективе будет способствовать трансформация бизнеса в сторону более тесного взаимодействия с конечными потребителями, щедрая дивидендная политика компании, а также начало нового цикла роста в металлургической отрасли по мере преодоления последствий пандемии.

Факторы, которые будут способствовать росту акционерной стоимости НЛМК

— После спада в металлургической отрасли на фоне замедления промышленного производства и распространения пандемии отрасль вступает в новую фазу циклического роста. В 2021 году ожидается рост спроса на конечную стальную продукцию на 4,1%. «Северсталь» будет одним из бенефициаров нового цикла.

| Финансовые коэффициенты (LTM) | |

| EBITDA margin | 32,6% |

| Net income margin | 14,2% |

| Net debt / EBITDA | 0,77 |

| ROE | 33,4% |

— Благодаря интегрированной модели бизнеса «Северсталь» более устойчива к колебанию предложения и цен на железную руду и коксующийся уголь, чем некоторые конкуренты. «Северсталь» входит в число производителей с самой низкой себестоимостью в отрасли. Близость «Северстали» к рынкам экспорта позволяет сравнительно быстро перенаправлять поставки между внутренним рынком и экспортом.

— «Северсталь» имеет диверсифицированный продуктовый ряд и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов, развивает цифровую составляющую бизнеса.

— «Северсталь» в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

— «Северсталь» реализует программу трансформации своего бизнеса в сторону более тесного взаимодействия с конечными потребителями за счет модернизации производственных мощностей, цифровизации процессов и развития клиентских сервисов.

— «Северсталь» придерживается принципа: внутренняя норма доходности каждого инвестиционного проекта должна быть не менее 20%. При этом компания сохраняет гибкий подход к плану капитальных вложений и имеет возможность в случае необходимости отложить или заморозить проекты, на которые приходится до 30–40% инвестиционного бюджета для обеспечения финансовой стабильности группы.

— «Северсталь» поддерживает низкий уровень долговой нагрузки и высокий уровень дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $ 800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании составляет более 12%

Состояние рынка

Спрос на сталь в основном формируют строительство (около 40% в США и до 66% в КНР), автомобилестроение (от 10% до 20%), прочие отрасли — энергетика, сектор добычи и др. (около 15%), и все они претерпели спад из-за коронавирусных локаутов.

По оценкам Worldsteel, на фоне пандемии COVID-19 мировой спрос на сталь в 2020 году снизится в годовом сравнении на 2,4%, до 1725,1 млн тонн. Причем без учета Китая спад составит 13,3%. В КНР, благодаря стимулированию государством инфраструктурного строительства, спрос на сталь растет на 8,0%.

Адекватно росту спроса в КНР увеличивается производство стали на фоне снижения выплавки в остальных странах. Стоит отметить, что Китай обеспечивает почти 60% мировой выплавки стали, одновременно являясь ее крупнейшим мировым потребителем.

При этом Китай сократил экспорт стальной продукции и увеличил импорт сырья и полуфабрикатов. Расхождение между динамикой цен на прокат и стоимостью руды и кокса в первой половине года привело к снижению операционной рентабельности в отрасли. Однако на российских компаниях это сказалось в меньшей степени, благодаря обеспеченности производства собственной ресурсной базой и низким внутренним ценам.

В России спрос на сталь также снижался в период острой фазы кризиса. Пандемия отодвинула на будущее надежды металлургов на рост потребности в металле для реализации инфраструктурных нацпроектов. Эти планы не отменены, но с учетом падения доходов бюджета и роста бюджетных расходов скорое возобновление финансирования нацпроектов в полном объеме пока вызывает сомнения.

Несмотря на ухудшение конъюнктуры, российские металлургические гиганты незначительно снизили объемы производства. Реагируя на изменения конъюнктуры, они снижали долю продукции с высокой добавленной стоимостью в пользу сырья и полуфабрикатов и гибко распределяли продажи между экспортом и внутренним рынком.

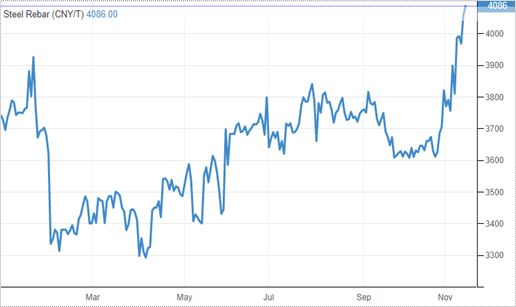

В ноябре, на волне оптимизма относительно улучшения международных торговых отношений, увеличения объема программ финансового стимулирования экономики, а также появления эффективных вакцин против COVID-19, цены на сталь демонстрируют положительную динамику.

По прогнозам Worldsteel, в следующем году ожидается рост мирового спроса на сталь на 4,1% и восстановление объемов производства. По мере возврата мировой экономики к докризисным темпам акции металлургов выглядят чрезвычайно привлекательно, тем более что в этом сегменте практически отсутствует спекулятивный навес, вызванный финансовой накачкой.

Преимущества «Северстали»

«Северсталь» — металлургическая и горнодобывающая компания с основными активами в России. Высокая эффективность бизнеса обеспечивается вертикально интегрированной моделью с качественными активами и современными горнодобывающими и металлургическими предприятиями.

Компания практически полностью обеспечена сырьем (коксующимся углем и железной рудой) за счет собственных активов дивизиона «Ресурс», расположенных недалеко от металлургических заводов «Северстали». Такая модель защищает компанию от сезонных и конъюнктурных колебаний цен на сырье и помогает поддерживать высокую рентабельность. Себестоимость производства «Северстали» признана одной из самый низких в мире (по данным World Steel Dynamics).

Хотя «Северсталь» в первую очередь ориентируется на поставку стали на внутренний рынок, значительный объем продукции реализуется на экспорт. Низкая себестоимость и близость к основным регионам потребления стали в России и рынкам экспорта обеспечивают возможность гибкого и низкозатратного перераспределения сбыта между внутренним рынком и экспортом с учетом баланса внутреннего и мирового спроса на сталь и металлургическое сырье.

«Северсталь» постоянно расширяет сортамент с упором на продукцию с высокой добавленной стоимостью, разрабатывает новые виды продукции, отвечающие требованиям инфраструктурных проектов нового поколения. Кроме того, компания изучает возможности в новых перспективных нишах, включая производство ветрогенераторов и криогенной стали для цистерн со сжиженным природным газом.

В настоящее время «Северсталь» осуществляет программу трансформации, чтобы стать компанией «первого выбора» для клиентов и партнеров. Для этого компания инвестирует в модернизацию имеющихся мощностей и в новые проекты, выстраивает долгосрочное сотрудничество с клиентами и развивает сервисные направления под нужды потребителей.

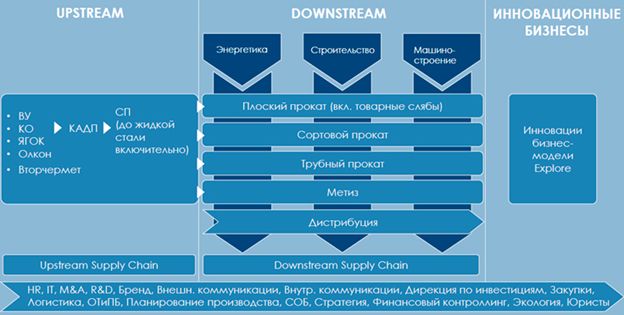

В процессе трансформации все производственные и коммерческие дивизионы компании разделены на два направления — Upstream и Downstream, перед которыми поставлены общие бизнес-цели. При этом вся цепочка поставок охвачена цифровыми инициативами, что обеспечивает повышение эффективности направлений Upstream и Downstream.

Направление Upstream включает все сырьевые предприятия «Северстали» («Воркутауголь», «Карельский окатыш», Яковлевский ГОК, «Олкон»), коксоаглодоменное и сталеплавильное производства (до выпуска жидкой стали), а также «Вторчермет» и «СПб — Гипрошахт».

Направление Downstream включает производство продукции от выпуска стали до ее высокого передела (плоский и сортовой прокат, трубы, арматура) и дирекции по маркетингу, продажам и управлению материальными потоками.

Структура группы «Северсталь»

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь».

Дивизион «Северсталь Ресурс»

«Северсталь Ресурс» обеспечивает почти 80% потребностей группы в коксующемся угле и полностью в железорудном концентрате. Кроме того, 50% произведенных железорудных окатышей продается третьим лицам в России и других странах. Ключевые активы дивизиона представлены следующими предприятиями:

«Карельский окатыш». Предприятие расположено в Карелии и представляет собой один из крупнейших в стране комплексов по добыче железной руды. Производит высококачественные окатыши железной руды с содержанием железа до 66,5%. Запасы двух основных месторождений (Костомукшского и Корпангского) оцениваются приблизительно в 1 млрд тонн.

«Олкон». Предприятие находится в Мурманской области и является самым северным железорудным комплексом в России. Ведет добычу железистых кварцитов из пяти открытых карьеров и Оленегорского подземного рудника и производит высококачественный железорудный концентрат (около 69%) и щебень.

«Воркутауголь». Предприятие находится в Республике Коми. Выпускает коксующийся и энергетический уголь и является одним из крупнейших в России производителей коксующегося угля твердых марок. Разрабатывает три месторождения — Воркутинское, Воргашорское и Юньягинское. Состоит из четырех подземных шахт, одного карьера, двух обогатительных фабрик, механического завода, а также ремонтной и транспортной инфраструктуры.

Яковлевский рудник. Месторождение с совокупным объемом ресурсов свыше 9 млрд тонн расположено в Белгородской области. С 2017 по 2023 год на Яковлевском руднике проводится поэтапная программа наращивания производства до 5 млн тонн в год.

Среднесписочная численность персонала в дивизионе «Северсталь Ресурс» составляет почти 14 тыс.

Дивизион «Северсталь Российская Сталь»

«Северсталь Российская Сталь» является одним из ведущих производителей стали в России благодаря большому сортаменту и обширной дистрибьюторской сети. Предприятия дивизиона специализируются на стальном прокате с высокой добавленной стоимостью, сортовом прокате для предприятий строительной отрасли. Сюда же входят заводы по производству труб большого диаметра и метизной продукции, а также сервисные центры и штамповочные предприятия. Ключевые активы дивизиона представлены следующими предприятиями:

Череповецкий металлургический комбинат — одно из крупнейших металлургических предприятий. Расположен в Вологодской области. Отличается низкой себестоимостью продукции и удобным доступом к транспортным коммуникациям. Производит широкий сортамент листового и сортового проката, включая горячекатаный и холоднокатаный лист, в том числе оцинкованный и с полимерными покрытиями.

Имеет подразделение — Стан 5000 Листопрокатного цеха № 3 (ЛПЦ-3) в Колпине, неподалеку от Санкт-Петербурга, рассчитанный на производство штрипса для изготовления труб большого диаметра, а также толстолистового проката для применения в судостроении, мостостроении, ядерной энергетике и других отраслях.

Ижорский трубный завод. Предприятие в Колпине под Санкт-Петербургом специализируется на производстве труб большого диаметра из толстого листа, который производится на расположенном неподалеку Стане 5000. Производственная мощность завода составляет 600 тыс. тонн труб в год; основными потребителями продукции являются предприятия нефтяной и газовой отраслей.

Северсталь-метиз. Заводы предприятия находятся в Череповце, Орле и Волгограде. Выпускают более 100 тыс. видов продукции, включая холоднотянутую сталь, стальные профили, железнодорожный крепеж, низкоуглеродистую и высокоуглеродистую проволоку, гвозди, фибру, стальные канаты, арматурные пряди, сетки и крепеж.

Сервисные предприятия направления Downstream:

— Сервисный центр «Северсталь-Гонварри-Калуга» — российско-испанское совместное предприятие (СП), оказывает услуги по резке проката и производству бланков для дальнейшей обработки. Может выпускать до 170 тыс. тонн проката в год для предприятий автомобильной, электротехнической и машиностроительной промышленности.

— Штамповочное предприятие «Гестамп-Северсталь-Калуга» — СП «Северстали» и компании «Гестамп». Способно выполнять весь цикл обработки стального проката и выпускать широкий ассортимент продукции — от рулонной стали до автомобильных деталей для международных автопроизводителей. Годовой объем производства — 13 млн штампованных деталей.

— Сервисный центр «Северсталь-СМЦ-Всеволожск» — СП с японской корпорацией «Мицуи». Оказывает услуги по продольной и поперечной резке проката и подготовке бланков для дальнейшей штамповки. Располагает первой в РФ линией по производству сварной заготовки для автопроизводителей. Производственная мощность сервисного центра — 150 тыс. тонн в год.

— Штамповочное предприятие «Гестамп-Северсталь-Всеволожск» — СП «Северстали» и компании «Гестамп». Оснащено прессовальной линией и сварочной установкой. Выпускает автомобильные детали для международных автопроизводителей — около 600 тыс. деталей в год.

Торговые компании: АО «Северсталь Дистрибуция» с сетью сервисных центров в РФ и дочернее предприятие Severstal Export GmbH.

Среднесписочная численность персонала в дивизионе «Северсталь Российская Сталь» составляет более 36,5 тыс.

Развитие бизнеса и инновации

В рамках направления Downstream «Северсталь» ищет возможности в новых сферах, не только профильных, но и на новых рынках сбыта продукции, в том числе за счет разработки инновационных продуктов и создания технологических партнерств.

Выход в новые конкурентные сегменты. Компания развивает два новых проекта в партнерстве с лидерами в соответствующих секторах. Совместное предприятие с крупным мировым производителем трубной продукции Tenaris должно позволить «Северстали» выйти на российский рынок труб нефтяного сортамента. В сотрудничестве с глобальной химической компанией Linde «Северсталь» готовится к выводу новой продукции с высокой добавленной стоимостью на быстрорастущий российский рынок СПГ.

Цифровые проекты. «Северсталь» реализует процесс интеграции и развития ИТ-систем для контроля и координации цепочки поставок. Кроме того, «Северсталь» продолжает развивать онлайн-рынок, в том числе интернет-магазин «Северсталь Маркет». В 2019 году онлайн-продажи составили 32% от общего объема продаж компании «Северсталь Дистрибуция». Уже в этом году «Северсталь» запустила два новых маркетплейса: Metal Processing Hub сводит заказчиков и исполнителей работ по металлообработке, а Industrial Procurement Hub — онлайн-платформа для закупочной деятельности промышленных и строительных компаний.

Венчурные инвестиции. «Северсталь» реализует новые возможности вне периметра своего традиционного бизнеса, чтобы поддерживать положение новатора, находящегося на передовом рубеже отрасли. Для этого компания создала подразделение Severstal Ventures, которое инвестирует в венчурные фонды для получения доступа к уникальному спектру технологических и коммерческих проектов, в том числе в металлургии, строительстве, машиностроении и энергетике. К концу 2019 года подразделение Severstal Ventures осуществило три начальные инвестиции: в ведущий венчурный фонд по созданию перспективных материалов Pangaea Ventures Fund, в фонд Chrysalix RoboValley, специализирующийся на инновациях в энергоемкие отрасли, а также в компанию Arcanum Alloys, занимающуюся созданием инновационных стальных сплавов.

к содержанию ↑Производственные показатели

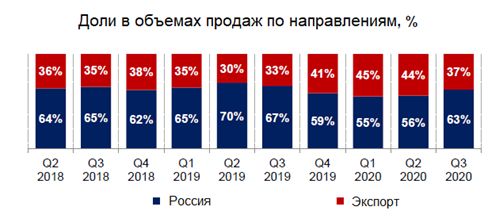

В 2019 году группе «Северсталь» удалось лучше прочих сохранить объемы производства. Выпуск стали снизился по сравнению с 2018 годом всего на 1,6%, до 11 847 тыс. тонн. Доля российского рынка в продажах «Северстали» увеличилась до 65%, с 61% годом ранее. Это снизило зависимость результатов компании от состояния мировых рынков в период циклического спада в металлургии.

Планы по реализации инфраструктурных проектов в РФ создавали перспективы роста внутреннего спроса на стальную продукцию. Однако пандемия COVID-19 отложила сроки реализации этих планов. В первой половине года производство стали и продажи стальной продукции в годовом сравнении снизились на 7%. Увеличились продажи железорудного сырья и полуфабрикатов. В продажах до 45% увеличилась доля экспорта.

В III квартале наблюдалось восстановление структуры и объемов производства и продаж. В квартальном сравнении производство увеличилось на 3%, продажи выросли на 18%. Доля экспорта снизилась до 37%. Доля в продажах продукции с добавленной стоимостью составила 49%, по сравнению с 43% во II квартале 2020 года.

| Основные показатели по производству и продажам, тыс. тонн | 3К 2020 | 2К 2020 | Изм., % | 9М 2020 | 9М 2019 | Изм., % |

| Производство чугуна | 2 402 | 2 331 | 3,0% | 7 143 | 7 125 | 0,3% |

| Производство стали | 2 890 | 2 807 | 3,0% | 8 547 | 9 133 | -6,4% |

| Продажи стальной продукции | 3020 | 2 561 | 17,9% | 8 340 | 8 538 | -2,3% |

| Доля продукции с высокой добавленной стоимостью, % |

49% | 43% | 6 п. п. | 45% | 45% | 0 п. п. |

Объем производства чугуна за 9М 2020 практически не изменился относительно аналогичного периода прошлого года и составил 7,14 млн тонн (9М 2019: 7,13 млн тонн). Производство стали сократилось на 6,4%, до 8,55 млн тонн, в основном за счет снижения объемов выплавки электростали после продажи «Северсталью» сортового завода Балаково в июле 2019 года.

Продажи стальной продукции за 9 месяцев сократились не так существенно — на 2,3%, до 8,34 млн тонн. Средние цены реализации стальной продукции, следуя за мировыми трендами, в зависимости от категории продукта за 9М 2020 снизились к аналогичному периоду прошлого года в диапазоне от 10 до 19%.

| Консолидированные продажи (без учета продаж внутри компании), тыс. тонн | 3К 2020 | 2К 2020 | Изм., % | 9М 2020 | 9М 2019 | Изм., % |

| Уголь | 344 | 370 | -7,0% | 1 101 | 1 250 | -11,9% |

| Концентрат коксующегося угля | 46 | 104 | -55,8% | 215 | 331 | -35,0% |

| Энергетический уголь | 298 | 266 | 12,0% | 886 | 919 | -3,6% |

| Железорудное сырье | 1 358 | 1 511 | -10,1% | 4 530 | 4 785 | -5,3% |

| Железорудные окатыши | 1 355 | 1 461 | -7,3% | 4 343 | 4 170 | 4,1% |

| Железорудный концентрат | 3 | 50 | -94,0% | 187 | 615 | -69,6% |

| Полуфабрикаты | 97 | 100 | -3,0% | 389 | 279 | 39,4% |

| Прокат | 2 383 | 2 084 | 14,3% | 6 637 | 6 916 | -4,0% |

| Горячекатаный лист | 1 267 | 1 179 | 7,5% | 3 643 | 3 310 | 10,1% |

| Толстолистовой прокат | 244 | 219 | 11,4% | 715 | 702 | 1,9% |

| Холоднокатаный лист | 253 | 198 | 27,8% | 661 | 743 | -11,0% |

| Оцинкованный лист и лист с другим металлическим покрытием |

286 | 196 | 45,9% | 701 | 729 | -3,8% |

| Лист с полимерным покрытием | 162 | 113 | 43,4% | 373 | 365 | 2,2% |

| Сортовой прокат | 171 | 179 | -4,5% | 544 | 1 067 | -49,0% |

| Изделия конечного передела | 526 | 367 | 43,3% | 1 280 | 1 308 | -2,1% |

| Метизная продукция | 145 | 135 | 7,4% | 426 | 413 | 3,1% |

| Трубы большого диаметра | 85 | 25 | n/a | 129 | 303 | -57,4% |

| Прочие трубные изделия, профили | 296 | 207 | 43,0% | 725 | 592 | 22,5% |

Источник: данные компании

Доля продаж на внутреннем рынке составила 58%, что ниже показателя за аналогичный период 2019 года, когда он составлял 67%. В основном это связано с ослаблением спроса на внутреннем рынке, увеличением доли экспорта, а также с продажей Сортового завода Балаково, который преимущественно был ориентирован на продажи российским клиентам. После продажи данного завода продажи сортового проката в группе «Северсталь» сократились в объеме почти вдвое. Доля продукции с высокой добавленной стоимостью за 9М 2020 сохранилась на высоком уровне — 45%.

к содержанию ↑Финансовые результаты

По данным консолидированной отчетности по МСФО за 2019 год, снижение цен на стальную продукцию отразилось на результатах компании в меньшей степени, чем у конкурентов: «Северсталь» снизила выручку по сравнению с 2018 годом на 4,9%, до $ 8 157 млн. Показатель EBITDA по группе снизился на 10,7%, до $ 2 805 млн. Чистая прибыль сократилась на 13,8%, до $ 1 767 млн. Компания сгенерировала $ 1 099 млн свободного денежного потока, это на 31,4% меньше аналогичного периода прошлого года. Такое сокращение вызвано не только снижением EBITDA, но и ростом капитальных инвестиций.

За 9М 2020 выручка «Северстали» снизилась на 17,0% к предыдущему году, до $ 5 242 млн. Снижение выручки обусловлено снижением цен реализации и уменьшением объемов продаж стальной продукции относительно аналогичного периода предыдущего года.

Показатель EBITDA снизился на 22,3%, до $ 1 712 млн. При этом показатель рентабельности по EBITDA составил 32,7% и остается одним из самых высоких в отрасли.

Чистая прибыль снизилась в годовом сравнении на 54,8%, до $ 630 млн. Значительный вклад в падение прибыли внесла переоценка валютных обязательств «Северстали», вызванная падением курса рубля.

За 9М 2020 компания сгенерировала $ 626 млн свободного денежного потока, на 37,3% меньше прошлогоднего результата, что вызвано не только снижением EBITDA, но и относительным ростом капитальных затрат.

Чистый долг на конец отчетного периода вырос с начала года на 13,5%, до $ 1 782 млн. Коэффициент «Чистый долг / EBITDA» составил 0,77х. Он остается одним из самых низких среди сталелитейных компаний во всем мире, что позволяет «Северстали» сохранять баланс между комфортным уровнем долговой нагрузки и обеспечением высокой доходности акционерам.

| Ключевые результаты

(млн $, если не указано иное) |

3К 2020 | 2К 2020 | Изм., % | 9М 2020 | 9М 2019 | Изм., % |

| Выручка | 1 875 | 1 590 | 17,9% | 5 242 | 6 319 | -17,0% |

| EBITDA | 656 | 501 | 30,9% | 1 712 | 2 203 | -22,3% |

| Рентабельность по EBITDA, % | 35,0% | 31,5% | 3,5 п. п. | 32,7% | 34,9% | -2,2 п. п. |

| Прибыль от операционной деятельности | 538 | 382 | 40,8% | 1 345 | 1850 | -27,3% |

| Операционная рентабельность,% | 28,7% | 24,0% | 4,7 п. п. | 25,7% | 29,3% | -3,6 п. п. |

| Свободный денежный поток | 382 | 190 | 101,1% | 626 | 998 | -37,3% |

| Чистая прибыль | 167 | 391 | -57,3% | 630 | 1 393 | -54,8% |

| Базовая прибыль на акцию, $ | 0,20 | 0,47 | -57,4% | 0,76 | 1,69 | -55,0% |

| Чистый долг / EBITDA | 0,77x | 0,82x | 0,77x | 0,43x |

Источник: данные компании

«Северсталь» сохраняет сильные позиции по показателю ликвидности: $ 781 млн в виде денежных средств и их эквивалентов, а также гарантированные неиспользованные средства в рамках открытых кредитных линий в размере $ 1 009 млн, что с избытком покрывает тело краткосрочного финансового долга, составляющее $ 556 млн.

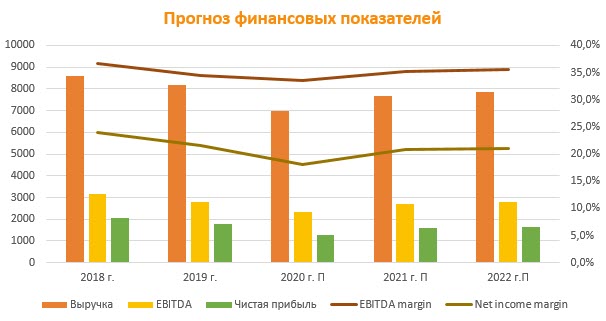

Прогноз финансовых показателей ПАО «Северсталь» на ближайшие годы представлен на графике ниже.

Источник: данные компании, оценки ГК «ФИНАМ»

к содержанию ↑Дивиденды

В соответствии с обновленной в 2018 году корпоративной дивидендной политикой, «Северсталь» выплачивает дивиденды ежеквартально. Средняя сумма по результатам календарного года должна быть эквивалентна 100% размера свободного денежного потока, рассчитанного на основе консолидированной финансовой отчетности и полученного за соответствующий отчетный период (при условии, что коэффициент «Чистый долг / EBITDA» будет находиться ниже 1,0х). Если этот коэффициент будет ниже 0,5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока. А если коэффициент «Чистый долг / EBITDA» будет выше значения 1,0х, компания переходит к дивидендной политике, предполагающей ежеквартальную выплату дивидендов, средняя сумма которых по результатам календарного года будет эквивалентна 50% размера свободного денежного потока.

Ожидая роста инвестиционной программы, компания приняла решение на этот период использовать для расчета дивидендов показатель «нормализованного свободного денежного потока»: инвестиции, превышающие «базовый» уровень прошлых лет в $ 800 млн, исключаются из расчета дивидендной базы.

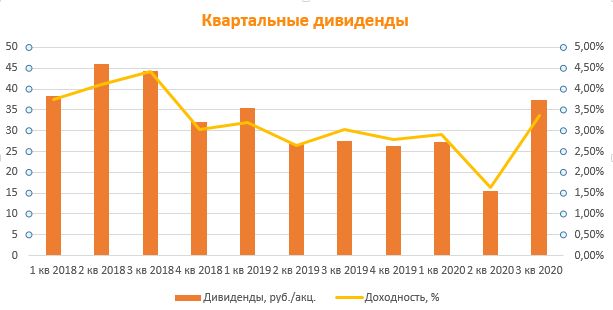

По результатам четырех кварталов 2018 года акционеры «Северстали» получили в совокупности по 160,73 руб. на акцию. По итогам 2019 года дивиденды в сумме составили 115,88 руб. на акцию.

За I квартал 2020 года акционеры получили дивиденды в размере 27,35 руб. на одну акцию, за II квартал — 15,44 руб. на акцию. В октябре, подводя итоги III квартала, совет директоров рекомендовал акционерам утвердить дивиденды в размере 37,34 руб. на акцию. Закрытие реестра акционеров на дивиденды за III квартал назначено на 8 декабря 2020 года. Текущая дивидендная доходность составляет 3,4%.

к содержанию ↑Оценка компании

Мы оценили «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA (вес 70%) и P/E (вес 30%). Больший вес первого мультипликатора обусловлен тем, что учитывает величину чистого долга компании. Используемые компании-аналоги представлены в таблице ниже.

| Компания | Тикер | Кап-я,

млрд $ |

EV,

млрд $ |

EV/EBITDA | P/E | ROE, % | |||

| 2020П | 2021П | 2020П | 2021П | ||||||

| Северсталь | CHMF.MM | 12 156 | 13 938 | 5,49 | 4,96 | 7,32 | 7,51 | 55,82 | |

| Аналоги | |||||||||

| Posco | 005490.KS | 18 456 | 29 376 | 6,03 | 4,97 | 18,68 | 9,99 | 4,18 | |

| ArcelorMittal SA | MT.AS | 17 574 | 29 009 | 7,88 | 4,83 | — | 14,85 | -6,09 | |

| НЛМК | NLMK.MM | 15 372 | 17 173 | 7,74 | 6,41 | 14,64 | 9,67 | 12,62 | |

| Nucor Corp. | NUE | 15 598 | 18 589 | 8,58 | 7,63 | 20,40 | 16,46 | 22,79 | |

| Nippon Steel Corp. | 5401.T | 10 663 | 34 960 | 15,09 | 9,78 | — | 34,68 | -14,70 | |

| Tata Steel, Ltd. | TISC.NS | 7 546 | 22 017 | 9,68 | 6,98 | — | 9,69 | 3,82 | |

| Steel Dynamics, Inc. | STLD.O | 7 283 | 8 362 | 8,00 | 7,31 | 15,10 | 12,79 | 16,75 | |

| Gerdau SA | GGBR4.SA | 6 243 | 8 404 | 8,76 | 7,05 | 45,38 | 12,77 | 4,57 | |

| ММК | MAGN.MM | 6 034 | 5 813 | 4,36 | 3,15 | 12,00 | 4,91 | 16,21 | |

| voestalpine AG | VOES.VI | 5 400 | 7 608 | 8,96 | 6,69 | — | 30,86 | -3,47 | |

| Hunan Valin Steel Co, Ltd. | 000932.SZ | 5 188 | 9 733 | 4,98 | 4,75 | 5,89 | 5,71 | 18,29 | |

| Eregli Demir ve Celik Fabrikalari TAS | EREGL.IS | 5 072 | 4 803 | 4,63 | 3,90 | 11,14 | 7,63 | 11,31 | |

| Companhia Siderurgica Nacional | CSNA3.SA | 4 904 | 9 649 | 6,96 | 6,77 | 16,28 | 9,61 | 18,95 | |

| Hoa Phat Group JSC | HPG.HM | 4 568 | 5 902 | 6,71 | 5,69 | 10,12 | 8,57 | 17,08 | |

| Angang Steel Co, Ltd. | 000898.SZ | 3 936 | 6 539 | 5,94 | 5,46 | 18,76 | 12,70 | 3,44 | |

| Hyundai Steel Co | 004020.KS | 3 830 | 14 253 | 9,12 | 8,18 | — | 18,63 | 0,10 | |

| HBIS Co Ltd | 000709.SZ | 3 485 | 17 565 | 8,49 | 8,07 | 14,47 | 13,15 | 4,49 | |

| Shanxi Taigang Stainless Steel Co, Ltd. | 000825.SZ | 3 105 | 6 089 | 7,54 | 7,22 | 16,00 | 13,85 | 6,79 | |

| SSAB AB | SSABa.ST | 3 028 | 4 347 | 15,20 | 6,45 | — | 17,61 | 1,80 | |

| Maanshan Iron & Steel Co, Ltd. | 600808.SS | 2 913 | 6 933 | 6,69 | 6,08 | 38,86 | 10,46 | 4,09 | |

| Медиана | 7,81 | 6,57 | 15,55 | 12,74 | 4,53 | ||||

Источник: Thomson Reuters, оценки ГК «ФИНАМ»

Основные мультипликаторы, рассчитанные на основании актуальной отчетности «Северстали», свидетельствуют о значительной недооценке компании относительно конкурентов. «Северсталь», с ее низким долгом и привлекательной дивидендной политикой, выглядит более интересной для инвесторов, нежели сопоставимые компании мировой металлургической отрасли.

Наша оценка справедливой стоимости ПАО «Северсталь» составляет $16 455 млн, или $ 19,64 за акцию. Эта оценка предполагает потенциал роста более 35% от текущего ценового уровня. Рекомендация — «Покупать».

| Число акций, млн | 838 |

| Чистый долг, прогноз 2021 г. млн $ | 2713 |

| Прогнозная EBITDA за 2021 г., млн $ | 2 694 |

| Целевой коэффициент EV/EBITDA | 6,6 |

| Оценка по EV/EBITDA, млн $ | 14 976 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 1 595 |

| Целевой коэффициент P/E | 12,7 |

| Оценка по P/E, млн $ | 19 906 |

| Итоговая оценка, млн $ | 16 455 |

| На акцию, $ | 19,64 |

| На акцию, руб. | 1510,90 |

Источник: оценки ГК «ФИНАМ»

к содержанию ↑Технический анализ

Акции «Северстали», в прошлом повторявшие динамику биржевого индекса, cо второй половины 2019 года были слабее рынка. В итоге за прошедший год они показали нулевой рост, хотя фондовый рынок вырос за год на 28,6% по индексу МосБиржи. В 2020 году котировки акций компании уже выросли на 19%, в то время как индекс МосБиржи еще только вернулся на уровень начала года.

На недельном графике мы видим, что акции «Северстали» находятся вблизи исторического максимума, который пытаются преодолеть в новой фазе циклического роста.

Источник: Thomson Reuters