Sinopec меньше других китайских нефтяников выигрывает от роста цен на нефть, что вместе с серией локдаунов в стране привело к снижению акций компании в последние месяцы. Однако спрос на нефтепродукты в Китае снова перешел к росту, что может поддержать результаты Sinopec в третьем квартале. Кроме того, Sinopec выплачивает стабильно высокие дивиденды — ожидаемая доходность по итогам 2022 года находится на уровне 12,7%, что крайне привлекательно даже по меркам нефтегазового сектора.

| 0386.HK | Покупать | |||||

| Целевая цена (июль 2023 г.) | 4,30 HKD | |||||

| Текущая цена* | 3,58 HKD | |||||

| Потенциал роста | 20,1% | |||||

| ISIN | CNE1000002Q2 | |||||

| Капитализация, млрд RMB | 467,5 | |||||

| EV, млрд RMB | 795,5 | |||||

| Количество акций, млрд | 121,1 | |||||

| Free float | 31,1% | |||||

| Финансовые показатели, млрд RMB | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 2105 | 2741 | 3606 | |||

| EBITDA | 121 | 210 | 224 | |||

| EBIT | 14 | 95 | 102 | |||

| Чистая прибыль | 33 | 72 | 68 | |||

| Дивиденд, RMB | 0,20 | 0,47 | 0,39 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA | 5,8 | 7,7 | 6,2 | |||

| ROE | 4,5 | 9,3 | 8,2 | |||

| Чистая маржа | 1,6 | 2,6 | 1,9 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 3,7 | 3,5 | ||||

| P/EPS | 4,9 | 5,5 | ||||

| DY | 15,3% | 12,7% | ||||

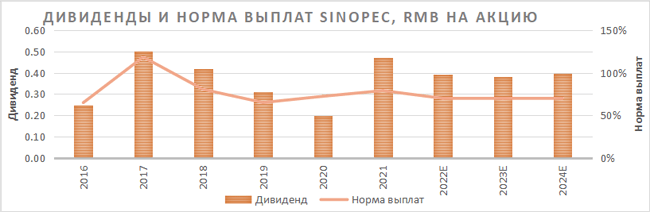

Ключевым положительным моментом в кейсе Sinopec являются высокие дивиденды. Исторически компания поддерживает норму выплат вблизи диапазона 60–80% чистой прибыли. Мы полагаем, что в текущем году норма выплат останется в этом диапазоне и составит 70% прибыли. В таком сценарии размер дивиденда на акцию может составить 0,39 RMB (0,45 HKD), что соответствует 12,7% доходности — привлекательное даже по меркам нефтегазового сектора значение.

Динамика операционных результатов Sinopec преимущественно зависит от спроса на нефтепродукты в Китае. Во втором квартале на показатели Sinopec повлияло распространение коронавируса в стране. Однако с июня локдауны начали сходить на нет, а спрос на нефтепродукты в Китае вернулся на траекторию роста, что может поддержать результаты нефтяника.

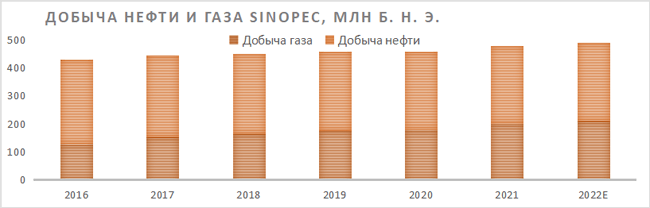

Локально стратегия Sinopec предполагает развитие газового бизнеса компании. К 2025 году менеджмент планирует увеличить добычу газа до 48 млрд кубометров против 34 млрд кубометров по итогам 2021 года. На более долгосрочном горизонте Sinopec планирует перейти к озеленению — достигнуть углеродной нейтральности и развивать производство водорода, однако пока данные планы находятся на ранней стадии.

Результаты компании за первый квартал оказались достаточно противоречивыми. Выручка Sinopec выросла на 33,8% г/г, до 771,4 млрд RMB, EBIT увеличилась на 13,6% г/г, до 33 млрд RMB, а чистая прибыль акционеров увеличилась на 24,3% г/г, до 23,3 млрд RMB. При этом свободный денежный поток из-за существенного роста оборотного капитала снизился до -78,5 млрд RMB.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2022 и 2023 гг. относительно аналогов в китайском и международном нефтегазе. Акции Sinopec выглядят немного дороже аналогов по мультипликаторам P/E и EV/EBITDA за оба года, но предлагают значительно более привлекательную дивидендную доходность. Наша оценка предполагает апсайд 20,1%.

Среди ключевых рисков для Sinopec можно отметить возможность очередной волны коронавируса в Китае, что негативно сказалось бы на потреблении нефтепродуктов в стране. Кроме того, все китайские акции находятся под влиянием геополитических рисков, так как нельзя исключать возможность конфликта с Тайванем.

Описание эмитента

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие мощности располагаются в Китае — на него приходится около 89% добычи нефти.

Крупнейшими сегментами по выручке являются нефтепереработка и розничная реализация — на них в сумме приходится 55% выручки до вычета межсегментной реализации. Нефтепереработка — также крупнейший сегмент по размеру операционной прибыли. При этом отметим, что компания отправляет на переработку значительно больше нефти, чем добывает, и является крупнейшим оператором НПЗ в Китае. Например, в первом квартале 2022 года объем нефтепереработки составил 456 млн баррелей, а добычи на внутреннем рынке — только 61,6 млн баррелей. Учитывая, что для сдерживания инфляции при росте стоимости нефти выше $ 80 за баррель внутренние цены на топливо начинают увеличиваться медленнее, подобная структура бизнеса ограничивает выигрыш Sinopec от роста цен на нефть. Также отметим, что повышенные цены на углеводороды могут в некоторых сценариях сокращать маржу нефтехимического бизнеса Sinopec, как произошло в начале 2022 года.

Источник: данные компании

к содержанию ↑Стратегия компании и рыночные тенденции

Из-за того, что Sinopec является крупнейшей в Китае компанией по объему нефтепереработки ее деятельность в первую очередь направлена на удовлетворение нужд страны. Объем нефтепереработки растет в периоды сильного спроса, но может снижаться в кризисные годы, как 2020-й. При этом Китай — одна из тех стран, где в ближайшее время не ожидается снижения спроса на нефть: правительство полагает, что он достигнет пика только в 2030 году. В связи с этим общий тренд объемов нефтепереработки Sinopec предполагает их рост — за период 2017–2021 гг. они увеличились на 7%, до 255,3 млн тонн.

При этом потребление газа в Китае может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться. На этом фоне последние годы стратегия Sinopec в первую очередь нацелена на увеличение добычи газа — к 2025 году она может достигнуть 48 млрд кубометров против 34 млрд кубометров по итогам 2021 года. Кроме того, среди целей компании на 2022 год выделим следующие:

- Рост добычи газа на 11,9% г/г, до 35,6 млрд кубометров

- Рост объемов нефтепереработки на 7,8%, г/г до 258 млн т

- Снижение объемов добычи нефти на 0,2% г/г, до 281,2 млн баррелей

- Рост объемов продаж нефтепродуктов на внутреннем рынке на 2,0% г/г, до 174 млн тонн

Источник: данные компании

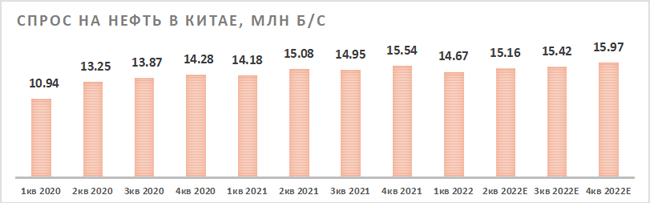

Если говорить про локальные тенденции, то в конце первого и начале второго квартала спрос на нефть в Китае находился под давлением, а в апреле падал более чем на 1 млн б/с. Причиной для этого стала продолжающаяся политика китайского правительства по нулевой терпимости к коронавирусу, которая привела к серии локдаунов. При этом с конца второго квартала эпидемиологическая ситуация в стране улучшилась, на фоне чего ожидается возвращение спроса на нефть в Китае на траекторию роста, что может поддержать результаты Sinopec.

Источник: OPEC

Также отметим, что на долгосрочном горизонте Sinopec планирует перейти к озеленению. В частности, компания планирует достигнуть углеродной нейтральности к 2050 году, а также развивать производство водорода. Однако пока что данные проекты находятся на ранней стадии развития.

к содержанию ↑Финансовый отчет

Результаты за первый квартал оказались достаточно противоречивыми для China Petroleum & Chemical Corporation. Выручка компании выросла на 33,8% г/г, до 771,4 млрд RMB, EBIT увеличилась на 13,6% г/г, до 33 млрд RMB, а чистая прибыль акционеров увеличилась на 24,3% г/г, до 23,3 млрд RMB. При этом свободный денежный поток из-за существенного роста оборотного капитала снизился до -78,5 млрд RMB.

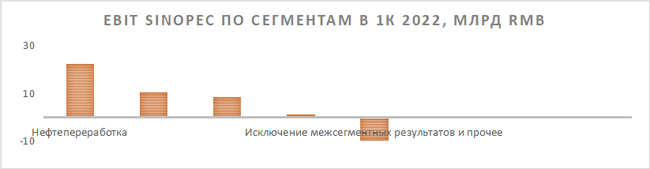

Ключевым драйвером роста финансовых результатов стал сегмент разведки и добычи, операционная прибыль которого увеличилась в 4,4 раза г/г за счет роста цены реализации нефти на 62,2% г/г. При этом слабее других выглядел нефтехимический сегмент, что было связано с существенно снизившейся маржой из-за повышенной конкуренции и подорожавшего сырья.

China Petroleum & Chemical Corporation: финансовые результаты за 1К 2022, млрд RMB

| Показатель | 1К22 | 1К21 | Изм., % |

| Выручка | 771,4 | 576,6 | 33,8% |

| EBIT | 33,0 | 29,0 | 13,6% |

| Разведка и добыча | 10,4 | 2,4 | 342,7% |

| Нефтепереработка | 22,5 | 19,5 | 15,4% |

| Розничная реализация | 8,6 | 8,0 | 6,8% |

| Нефтехимия | 1,3 | 7,4 | -82,1% |

| Исключение межсегментных результатов и прочее | -9,9 | -8,3 | N/A |

| Маржа EBIT | 4,3% | 5,0% | -0,8 б.п. |

| Чистая прибыль акц. | 23,3 | 18,8 | 24,3% |

| Свободный денежный поток | -78,5 | -35,9 | N/A |

| Добыча нефти, млн барр. | 69,1 | 68,4 | 1,0% |

| Добыча газа, млрд куб. футов | 313,9 | 291,6 | 7,7% |

| Объем переработки нефти, млн тонн | 64,2 | 62,5 | 2,7% |

Источник: данные компании

За счет роста цен на нефть и нефтепродукты в 2022 году Sinopec может показать рост выручки на 31,5% г/г. Однако из-за снижения маржи нефтехимического бизнеса, а также особенностей ценообразования цен на бензин внутри Китая, которые снижают маржу нефтепереработки в периоды повышенных цен, чистая прибыль может даже немного снизиться. Также отметим, что в 2022 году Sinopec планирует реализовать рекордную в истории инвестиционную программу, что будет давить на динамику свободного денежного потока.

China Petroleum & Chemical Corporation: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 2104,7 | 2740,9 | 3605,7 | 3508,8 | 3358,9 |

| EBITDA | 121,1 | 210,3 | 224,2 | 225,7 | 237,2 |

| EBIT | 13,7 | 94,6 | 102,2 | 97,4 | 104,6 |

| Чистая прибыль акц. скорр. | 33,4 | 72,0 | 67,8 | 66,0 | 68,8 |

| Рентабельность | |||||

| Рентабельность EBITDA | 5,8% | 7,7% | 6,2% | 6,4% | 7,1% |

| Рентабельность чистой прибыли | 1,6% | 2,6% | 1,9% | 1,9% | 2,0% |

| ROE | 4,5% | 9,3% | 8,2% | 7,7% | 7,7% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 168,5 | 225,2 | 248,4 | 247,9 | 230,1 |

| CAPEX | 131,2 | 144,9 | 198,0 | 168,9 | 168,5 |

| CAPEX % от выручки | 6,2% | 5,3% | 5,5% | 4,8% | 5,0% |

| FCFF | 37,3 | 80,3 | 50,4 | 79,0 | 61,6 |

| Чистый долг | 102,9 | 87,6 | 84,7 | 51,9 | 38,4 |

| Чистый долг / EBITDA | 0,8 | 0,4 | 0,4 | 0,2 | 0,2 |

| DPS, RMB | 0,20 | 0,47 | 0,39 | 0,38 | 0,40 |

| Норма выплат, % | 72% | 79% | 70% | 70% | 70% |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Выплаты акционерам

Вероятно, наиболее сильной стороной инвестиционной истории Sinopec являются дивиденды. У компании нет четкой дивидендной политики, однако исторически нефтяник выплачивает в виде дивидендов 60-80% чистой прибыли. Учитывая планы по повышенным капитальным затратам в текущем году, в базовом сценарии мы полагаем, что в ближайшие годы норма выплат будет находиться на уровне 70% прибыли. В таком сценарии размер дивидендов по итогам 2022 года может составить 0,39 RMB (0,45 HKD) на акцию, что соответствует привлекательной доходности в 12,7%.

При этом отметим, что в негативном сценарии из-за повышенного объема капитальных затрат норма выплат может опуститься до 60% чистой прибыли, и в таком случае дивиденд составит 0,34 RMB (0,39 HKD), а дивидендная доходность за 2022 год снизится до 10,9%.

China Petroleum & Chemical Corporation: выплаты акционерам

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости акций класса H China Petroleum & Chemical мы использовали оценку по мультипликаторам относительно китайских и международных нефтяников. При этом по отношению к мировым аналогам мы использовали дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет 4,30 HKD на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 20,1%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 34%, что соответствует 2-летнему среднему значению. Текущая премия составляет около 32%.

| Компания | P/EPS 2022Е | P/EPS 2023Е | EV/EBITDA 2022Е | EV/EBITDA 2023Е | P/DPS 2022Е | P/DPS 2023Е |

| Sinopec | 5,5 | 5,7 | 3,5 | 3,5 | 7,9 | 8,1 |

| PetroChina | 4,6 | 5,0 | 2,9 | 3,0 | 11,3 | 12,4 |

| CNOOC | 3,0 | 3,1 | 1,6 | 1,6 | 7,0 | 7,9 |

| Wanhua Chemical | 11,8 | 9,9 | 10,1 | 8,5 | 12,2 | 28,1 |

| Kunlun Energy | 7,3 | 6,9 | 3,7 | 3,6 | 20,9 | 20,0 |

| Медиана Китай (вес 50%) | 5,9 | 6,0 | 3,3 | 3,3 | 11,8 | 16,2 |

| Valero Energy | 4,4 | 6,4 | 3,1 | 4,6 | 27,1 | 25,8 |

| Marathon Petroleum | 4,3 | 7,6 | 3,4 | 5,2 | 39,4 | 35,6 |

| Phillips 66 | 5,3 | 8,2 | 4,1 | 5,8 | 22,4 | 21,6 |

| BP | 3,5 | 4,8 | 2,3 | 2,8 | 21,4 | 19,6 |

| TotalEnergies | 3,6 | 4,3 | 2,4 | 2,7 | 16,5 | 16,0 |

| Repsol | 2,9 | 3,7 | 1,9 | 2,3 | 18,0 | 16,5 |

| Shell | 4,6 | 5,2 | 2,7 | 3,0 | 25,8 | 24,8 |

| Медиана прочие с учетом дисконта 15% (вес 50%) | 3,7 | 4,4 | 2,3 | 2,6 | 19,0 | 18,4 |

| Показатели для оценки | EPS 2022E, RMB | EPS 2023E, RMB | EBITDA 2022E, млрд RMB | EBITDA 2023E, млрд RMB | DPS 2022E, RMB | DPS 2023E, RMB |

| Sinopec | 0,56 | 0,54 | 224,2 | 225,7 | 0,39 | 0,38 |

| Целевая цена, HKD | 3,13 | 3,29 | 2,29 | 2,51 | 6,97 | 7,63 |

| Средняя целевая цена, HKD | 4,30 | |||||

| Для справки: | ||||||

| Количество акций, млрд шт. | 121,1 | |||||

| Класса A | 95,6 | |||||

| Класса H | 25,5 | |||||

| RMB/HKD | 1,16 | |||||

| Чистый долг (1К22), млрд RMB | 186,5 | |||||

| Доля меньшинства (1К22), млрд RMB | 141,5 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для Sinopec можно отметить возможность очередной волны коронавируса в Китае, делистинг из США, если Китаю и Штатам не удастся решить проблемы с аудитом, а также рецессию, которая могла бы снизить спрос на продукты нефтепереработки и нефтехимии. Кроме того, все китайские акции находятся под влиянием геополитических рисков, так как нельзя исключать возможность конфликта с Тайванем и последующих за этим санкций со стороны западных стран.

Отметим, что средневзвешенная целевая цена акций China Petroleum & Chemical Corporation по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет 4,68 HKD (апсайд — 30,7%), рейтинг акции — 4,42 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

к содержанию ↑Акции на фондовом рынке

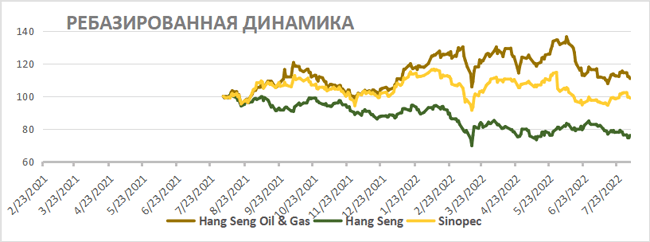

За последний год акции Sinopec смогли показать более сильный перформанс, чем широкий рынок, однако отстали от нефтегазового сектора. Отставание от сектора преимущественно связано с тем, что Sinopec в отличие от аналогов практически не выигрывает от роста цен на нефть. Однако мы полагаем, что высокая даже по меркам сектора дивидендная доходность позволит акциям Sinopec выглядеть лучше рынка в ближайшие кварталы.

Источник: Reuters

С технической точки зрения на дневном графике акции Sinopec торгуются в рамках широкого среднесрочного боковика с границами на отметках 3,41 HKD и 4,28 HKD. В такой ситуации длинные позиции стоит наращивать вблизи нижней границы боковика, а продавать — у верхней.

Источник: tradingview.com

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.08.2022.