В 2022 году «Магнит» может показать рост продаж за счет увеличения органической выручки и приобретения «Дикси». Драйверами органической выручки станут повышение среднего чека, увеличенный трафик в первом квартале на фоне ажиотажного спроса, а также смещение потребления из заведений общественного питания в сторону домашней еды. Также положительное влияние на бизнес «Магнита» может оказать ускорение консолидации на рынке продуктового ретейла на фоне выбытия мелких игроков.

| MGNT | ||||||

| ISIN | RU000A0JKQU8 | |||||

| Текущая цена*, руб. | 3206 | |||||

| Капитализация, млрд руб. | 314 | |||||

| EV, млрд руб. | 511 | |||||

| Количество акций, млн | 97,9 | |||||

| Free float | 63,9% | |||||

| Финансовые показатели (МСБУ 17), млрд руб. | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 1554 | 1856 | 2052 | |||

| EBITDA | 109,4 | 133,1 | 151,3 | |||

| EBIT | 63,5 | 63,5 | 79,7 | |||

| Чистая прибыль | 37,8 | 51,7 | 55,4 | |||

| Дивиденд, руб | 490,6 | 515,9 | 565,6 | |||

| Показатели рентабельности | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA | 7,0% | 7,2% | 7,4% | |||

| Маржа EBIT | 4,1% | 3,4% | 3,9% | |||

| Чистая маржа | 2,4% | 2,8% | 2,7% | |||

| Мультипликаторы | ||||||

| Показатель | 2021 | 2022П | ||||

| EV/EBITDA | 5,5 | 8,1 | ||||

| P/E | 10,3 | 6,4 | ||||

| EV/Sales | 0,4 | 0,7 | ||||

«Магнит» — один из крупнейших продуктовых ретейлеров России, работает по форматам «магазины у дома», супермаркеты, аптеки, дрогери. У сети 26 тыс. магазинов, 72% выручки приносит формат «магазины у дома».

«Магнит» нацелен на внутреннее потребление, это значит, что в текущей обстановке его операционные показатели будут более стабильны, чем у некоторых других компаний внутреннего спроса, например авиаперевозчиков или банков, попавших под санкции. Рост выручки в первые два квартала г/г может быть двузначным за счет приобретения «Дикси» в прошлом году.

«Магнит» работает над достижением 8% рентабельности по EBITDA до 2025 года. EBITDA в 2021 году выросла на 21,7% г/г, до 133,1 млрд руб., рентабельность по EBITDA увеличилась до 7,2% (+13 б. п.).

Годовая чистая прибыль увеличилась до 51,7 млрд руб. (+36,8%), маржинальность чистой прибыли составила 2,8% (+35 б. п. г/г).

Выручка в 4-м квартале 2021 года составила 544,5 млрд руб. (+33,7% г/г), доля «Дикси» в выручке — 13,6%.

У сети комфортная долговая нагрузка — по итогам года «Чистый долг / EBITDA» составил 1,5х по МСБУ 17 (3х по МСФО 16 — в основном за счет обязательств по аренде). У компании отсутствует долг в иностранной валюте и 99,8% долга выдано под фиксированную ставку.

В 2022 году продажи «Магнита» будут поддержаны ростом среднего чека за счет формирования продовольственных запасов розничными покупателями и увеличением потребительской инфляции, часть которой ретейлеры переложат на покупателей. Ажиотажный спрос на продукты в первом квартале 2022 году позитивно повлияет на трафик и средний чек, а смещение потребления из общепита на еду, приготовленную дома, имеет потенциал увеличить трафик и средний чек в течение всего года.

«Магнит» доставляет онлайн-заказы из собственных магазинов, что позволит компании быстро масштабировать доставку в регионах, где рынок e-grocery не так густо населен, как в северной и центральной столицах.

В 2021 году дивидендная доходность составила интересные 9,6%, однако отмечаем риск того, что в 2022 году дивидендные выплаты могут быть пересмотрены на понижение из-за снижения экономической определенности. Если «Магнит» сохранит выплаты, то в 2022 году дивдоходность (NTM) может составить 15,7% при выплате 504 руб. на акцию.

Также риском для компании является рост потребительской инфляции и меры, которые регуляторы могут предпринять для ее замедления и снижения. Например, ограничение торговой наценки на ряд продуктов может повлиять на рентабельность и чистую прибыль. Кроме того, потребители после накопления продовольственных запасов могут начать экономить, что повлияет на выручку.

Описание эмитента

«Магнит» — один из крупнейших продуктовых ретейлеров России. Сеть работает по форматам «магазины у дома», супермаркеты, аптеки, дрогери (непродовольственные FMCG) под брендами «Магнит», «Дикси» и «Моя цена». У сети собственное производство, включая предприятие по выращиванию овощей и грибов, а также собственные торговые марки.

Доля «Магнита» на продовольственном розничном рынке России — 11,5%. У сети 26 тыс. магазинов, из них 2,5 тыс. — это магазины сети «Дикси», которую Магнит приобрел в 2021 году. Магазины «Дикси» сконцентрированы в Московской и Ленинградской областях, что увеличило количество магазинов сети «Магнит» в этих регионах на 67%.

Сеть также расширяет присутствие через выкуп прав на долгосрочную аренду помещений у региональных игроков, таких как «Радеж» (Волгоград) и «Эдельвейс» (Казань). После открытия магазинов на площадках двух региональных сетей «Магнит» увеличит количество торговых точек на 114. Ранее, в 2020 году, Магнит аналогично расширился за счет «Семьи» и Spar’a «Интерторга» (Ленинградская область) и «Евророс» (Мурманск).

Marathon Group — крупнейший акционер «Магнита», владеющий 29,2% акций, после выкупа большей части акций Группы ВТБ, которая объявила о выходе из акционерного капитала в ноябре 2021 года.

к содержанию ↑Стратегия и факторы привлекательности

«Магнит» нацелен на внутреннее потребление, и в текущей обстановке его операционные показатели будут более стабильны, чем у некоторых других компаний внутреннего спроса, например, авиаперевозчиков или банков, попавших под санкции. Формат «магазинов у дома» остается востребованным — в 2021 году 72% выручки пришлось именно на него, в дополнение в 2022 году продажи «Магнита» могут получить толчок из-за смещения потребления в ресторанах и кафе на продукты, приготовленные дома. Такое смещение может будет усилить ростом отпускных цен в заведениях общественного питания и снижением реальных доходов населения. Продуктовый ретейл показывает рост сопоставимых продаж в основном за счет продуктовой инфляции, и в условиях повышенной потребительской инфляции компания переложит часть дополнительных издержек на потребителей, увеличив средний чек, хоть и не по социально значимым товарам, по которым ограничена наценка.

Согласно корпоративной стратегии 2021–2025 гг., подтвержденной 17 февраля 2022 года, «Магнит» планирует улучшить рентабельность по EBITDA до 8% до 2024 года по сравнению с 7,2% по итогам 2021 года. «Магнит» собирается достичь цели через увеличение плотности продаж, оптимизацию ассортимента, увеличение доли собственных торговых марок и ИТ-трансформацию, а также контроль общеадминистративных расходов.

В 2022 году показатели холдинга могут получить поддержку за счет масштабирования дискаунтера «Моя цена». Сегмент потребителей с высокой чувствительностью к ценам может проявить интерес к этому формату, таким образом сеть может увеличит свою долю на рынке. Открытие дискаунтеров требует меньших инвестиций: CAPEX магазина Моя Цена ниже на 40% «магазина у дома», также сеть может переформатировать «магазины у дома» в дискаунтеры, где этот формат магазинов оказался нерентабельным. Это позволит более эффективно использовать капитал.

Собственные торговые марки, представляющие товар с большей маржинальностью, на текущий момент занимают 16% от всех продаж сети, компания планирует нарастить их долю как минимум до 25% до 2025 года, а в дискаунтерах — до 50%.

Касательно ИТ-трансформации: до конца 2022 года «Магнит» планирует развернуть систему управления перевозками, что покроет все способы перевозки и транспортные расчеты. Это позволит «Магниту» перейти на поставки «точно в срок», что в свою очередь может положительно повлиять на операционные результаты через оптимизацию маршрутов и снижение транспортных расходов. В 2022 году сеть планирует перевести 30% распределительных центров, а до конца 2023 года и все магазины на систему прогнозирования спроса и пополнения запасов. Система прогнозирования спроса может позволить «Магниту» обеспечить наличие необходимого товара с учетом сезонности, акций и покупательских тенденций. Система управления складом, пилотный тест которой можно пройти в одном распределительном центре в 2022 году, при успешном масштабном применении поможет «Магниту» уменьшить издержки через снижение складских затрат и торговых потерь и увеличить оборачиваемость товара.

«Магнит» нацелен «поймать» растущий спрос на e-grocery, при этом свыше 60% выручки электронной коммерции приходятся на рынки вне Москвы и Санкт-Петербурга. Также в регионах отмечен более значимый рост, чем в городах, где рынок доставки уже развит и насыщен. В 2022 году продажи «Магнита» могут получить стимул от масштабирования онлайн-продаж в регионах: компания использует существующие торговые площади офлайн-магазинов для сборки онлайн-заказов, доставляет покупки своими силами, а где это невозможно — передает доставку партнерам. Это позволяет компании оперативно внедрять доставку в новых регионах без основательных капитальных затрат на дарксторы.

Компания запускает новые продукты, тестирует новые территории. В 2022 году «Магнит» запустит «Магнит Косметик» в Узбекистане и виртуального оператора связи Magnit Mobile, ранее сеть запустила собственные пекарни в магазинах у дома. Открытость компании к тестированию и запуску новых продуктов позволяет быстро проверять реальный спрос на рынке для этого продукта и отвечать на изменения в потребительском спросе.

к содержанию ↑Выплаты акционерам

Компания выплачивает дивиденды 2 раза в год, при решении о выплате учитывается выполнение операционных показателей и, помимо прочего, следующие факторы: долговая нагрузка, рентабельность EBITDA и инвестпрограмма. На Дне инвестора 17 февраля СЕО, Ян Дюннинг, заявил, что у компании есть потенциал увеличить дивидендные выплаты. На последнюю отчетную дату «Чистый долг / EBITDA» составил 1,5х по стандарту МСБУ 17, что находится в пределах целевого значения менеджмента, или 3,0х по МСФО 16, а чистый объем денежных средств увеличился на 28,7 млрд руб., до 73,4 млрд руб. Дивидендная доходность по выплатам в 2021 году составила интересные 9,6%. С точки зрения обратного выкупа в начале 2022 года компания была открыта к рассмотрению вопроса выкупа акций (последняя программа завершена в 2019 году). Если компания будет придерживаться ранее обозначенной траектории увеличения дивидендных выплат, то сумма финального дивиденда за 2021 ф. г. и дивиденда за 9 мес. 2022 года может составить около 504 руб./акц., а дивдоходность NTM — 15,7%, но есть риск того, что менеджмент может пересмотреть дивиденды на понижение и отложить вопрос обратного выкупа из-за роста стоимости капитала.

к содержанию ↑Финансовый анализ

- В 4-м квартале 2021 года сеть выручила 544,5 млрд руб. (+33,7% г/г), доля «Дикси» в выручке составила 13,6%. Без учета «Дикси» выручка увеличилась на 14,6% г/г. LFL-продажи увеличились на 9,9% г/г, средний чек -на 10,7%, трафик снизился на 0,7%.

- Валовая маржинальность улучшилась на 77 б. п. г/г и составила 24,1%.

- По итогам квартала EBITDA по МСБУ 17 составила 40,17 млрд руб. Рентабельность по EBITDA выросла до 7,4% (+21 б.п. к/к или +36 б. п. г/г).

- По итогам 2021 года общая выручка увеличилась на 19,5% г/г до 1 856,1 млрд руб. Без учета Дикси рост выручки составил 10,8% г/г. LFL продажи за год увеличились на 7% г/г за счет роста среднего чека на 7,1% г/г. Трафик за год снизился на 0,1% г/г, самое сильное снижение трафика было отмечено в супермаркетах (-3,1%), трафик дрогери упал на 0,8%, а трафик магазинов у дома вырос на 0,2% г/г.

- Средний чек канала онлайн-коммерции по итогам года оказался выше среднего чека по сети более чем в два раза. В 2021 году компания в 3,5 раза увеличила охват офлайн-магазинов, предоставляющих услуги онлайн-сервисов, до 4 490 магазинов. Среднее количество заказов в день в 2021 году составило около 30 тыс. (увеличение в 11,8 раза г/г), а в 4-м квартале ускорилось до 62 тыс. заказов в день (рост в 15,7 раза г/г).

- Рентабельность по EBITDA по МСБУ 17 улучшилась до 7,2% (+13 б. п.), а маржинальность чистой прибыли до 2,8% (+35 б. п. г/г).

- В 2021 году «Чистый долг / EBITDA» составил 1,5х по МСБУ 17 (3х по МСФО 16 в основном за счет обязательств по аренде). У компании отсутствует долг в иностранной валюте, 99,8% долга выдано под фиксированную ставку, средневзвешенная стоимость долга -6,4%.

- Общий объем кредитных средств -270,4 млрд руб.

Ниже приводим динамику последнего отчетного квартала и по МСБУ 17 (млн руб.):

| Показатель | 4К21 | 4К20 | Изм., % | 12М21 | 12М20 | Изм., % |

| Выручка | 544 552 | 407 227 | 33,7% | 1 856 079 | 1 553 777 | 19,5% |

| EBIT | 23 745 | 16 516 | 43,8% | 79 744 | 63 493 | 25,6% |

| Маржа EBIT | 4,4% | 4,1% | 0,3% | 4,3% | 4,1% | 0,2% |

| Чистая прибыль | 15 170 | 11 117 | 36,4% | 51 694 | 37 781 | 36,8% |

Источник: данные компании

Ниже приводим исторические и прогнозные финансовые показатели компании по МСБУ 17 (млн руб.):

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 1 143 314 | 1 237 015 | 1 368 705 | 1 553 777 | 1 856 079 | 2 052 105 | 2 241 687 | 2 465 856 |

| EBITDA | 91 644 | 89 557 | 83 112 | 109 410 | 133 143 | 151 309 | 169 770 | 191 679 |

| EBIT | 57 928 | 53 040 | 36 324 | 63 493 | 79 744 | 88 166 | 96 311 | 105 942 |

| Чистая прибыль | 35 539 | 33 566 | 17 108 | 37 781 | 51 694 | 55 388 | 63 009 | 69 310 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 8,0% | 7,2% | 6,1% | 7,0% | 7,2% | 7,4% | 7,6% | 7,8% |

| Рентабельность чистой прибыли | 3,1% | 2,7% | 1,2% | 2,4% | 2,8% | 2,7% | 2,8% | 2,8% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 61 008 | 64 737 | 55 830 | 114 409 | 123 965 | 142 726 | 159 592 | 176 482 |

| CAPEX | 73 528 | 51 604 | 54 686 | 27 964 | 53 411 | 82 500 | 89 667 | 98 634 |

| CAPEX % от выручки | 6,4% | 4,2% | 4,0% | 1,8% | 2,9% | 4,0% | 4,0% | 4,0% |

| FCFF | -12 520 | 13 134 | 1 144 | 86 445 | 70 554 | 60 226 | 69 924 | 77 847 |

| Чистый долг | 108 123 | 137 826 | 175 310 | 121 387 | 197 027 | 223 909 | 251 229 | 283 650 |

| Чистый долг / EBITDA | 1,2 | 1,5 | 2,1 | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 |

| DPS (за отчетный год), руб | 251,01 | 304,16 | 304,19 | 490,62 | 515,9 | 565,8 | 616,19 | 692,24 |

Источник: данные компании, прогнозы Reuters, расчеты ФГ «Финам»

к содержанию ↑Риски

Годовой LFL-трафик сети снижается, а LFL-продажи растут за счет увеличения среднего чека, частично за счет инфляции. Существует риск усугубления оттока трафика из «магазинов у дома» из-за развития дискаунтеров, конкуренции других ретейлеров, онлайн-доставки конкурентов, а также каннибализации собственных продаж. Далее потребители могут снизить темпы закупок после снижения ажиотажа на фоне геополитики и после того как потребители сформируют запасы продовольствия, что также может привести к уменьшению квартального трафика.

Маржинальность ретейлеров находится под давлением продовольственной инфляции и роста административных издержек. Продуктовая инфляция, часть которой ретейлерам приходится брать на себя из-за ограничений на наценку на социально значимые товары, чувствительности населения к повышению цен, может урезать операционную маржинальность ретейлера. В таких условиях повышение эффективности — ключ к сохранению валовой и чистой маржи. Неудачные ИТ-трансформации или неуспешные операционные изменения отнимут окно возможности улучшения рентабельности у сети. Риском является невыполнение плана по достижению 8% маржи по EBITDA до 2024 года.

Также «Магнит» планировал проводить улучшение ИТ-ландшафта, в том числе на основе решений SAP, который объявил о прекращении деятельности в России. В такой ситуации ИТ-трансформация «Магнита» может быть отложена, отменена, выполнена частично или потребует дополнительных капиталовложений.

Компания может отложить выплаты дивидендов из-за увеличения стоимости капитала и усиления коммерческой неопределенности.

к содержанию ↑Оценка

В текущих условиях мы пока приостанавливаем выпуск обычных рекомендаций с целевыми ценами из-за высокой неопределенности в экономике и беспрецедентной волатильности на рынке капитала. Тем не менее, «Магнит» сохраняет одну из лидирующих позиций на рынке продуктового ретейла в России, возможности консолидации доли рынка, и на наш взгляд, акции могут оказаться менее уязвимыми, чем другие компании внутреннего спроса.

Приводим для справки мультипликаторы:

| EV/EBITDA 2022Е | P/E 2022Е | |

| Магнит | 8,1 | 6,4 |

| Аналоги в EM: | ||

| Eurocash | 6,5 | -16,7 |

| Abdullah Al Othaim Markets | 14,3 | 26,8 |

| Pick N Pay Stores | 6,1 | 17,1 |

| President Chain Store | 11,4 | 24,6 |

| CP All | 16,8 | 33,7 |

| Migros Ticaret | 2,8 | 14,9 |

| Медиана EM: | 9,0 | 20,8 |

| Дисконт Магнита к ЕМ | 10% | 69% |

| Аналоги в DM: | ||

| Carrefour | 5,8 | 10,5 |

| Casino Guichard Perrachon | 6,7 | 7,4 |

| Seven & i Holdings Co | 8,6 | 21,7 |

| Jeronimo Martins SGPS | 7,7 | 21,6 |

| Distribuidora Internacional de Alimentacion | 5,0 | -8,8 |

| McColl’s Retail Group | 8,3 | -9,6 |

| J Sainsbury | 5,2 | 11,2 |

| Tesco | 7,0 | 12,5 |

| Performance Food Group | 12,6 | 19,2 |

| Sprouts Farmers Market | 10,5 | 14,8 |

| Metro | 4,2 | 22,0 |

| Медиана DM: | 7,0 | 12,5 |

| Дисконт/(-премия) Магнита к DМ | -16% | 49% |

Источник: данные Bloomberg по состоянию на 11 марта 2022 г., расчеты ФГ «Финам»

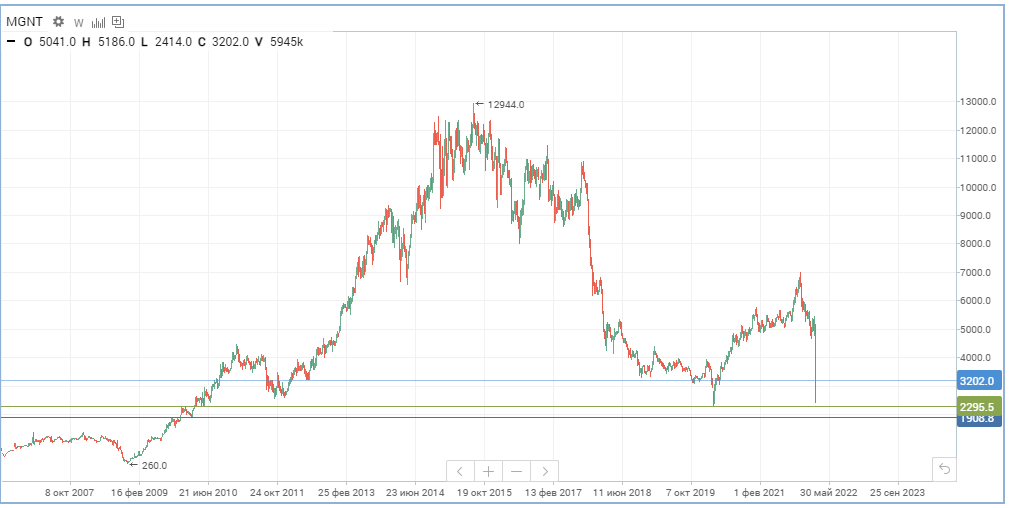

к содержанию ↑Технический анализ

Уровнями поддержки могут стать линия в районе 2290 пункта или следующая ступень на уровне 1900 пункта.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.03.2022.