В 2021 финансовом году пандемия COVID-19 продолжает оказывать заметное негативное влияние на финансовые результаты Disney. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Однако это не мешает Disney отчитываться лучше ожиданий по EPS: в 1 квартале показатель оказался выше консенсус-прогноза на 178%, во 2 квартале — на 189%, а в 3 квартале — на 47%. Парки развлечений Disney уже открыты полностью или частично и приносят доход. Сервис Disney+ покоряет новые рынки, за полтора года с момента запуска количество подписчиков перевалило за 100 млн. На фоне медленно растущего Netflix такие темпы роста подписчиков впечатляют. Сможет ли Disney стать лидером на рынке потокового вещания?

| DIS | Покупать | ||||

| Целевая цена 12М | $ 211,76 | ||||

| Текущая цена | $ 171,34 | ||||

| Потенциал роста | 23,6% | ||||

| ISIN | US2546871060 | ||||

| Капитализация, млрд $ | 311,8 | ||||

| EV, млрд $ | 356,0 | ||||

| Количество акций, млрд | 1,82 | ||||

| Free float, % | 99,9% | ||||

| Финансовые показатели (Non—GAAP), млрд $ | |||||

| Показатель | 2020* | 2021E* | 2022E* | ||

| Выручка | 65,4 | 67,8 | 85,1 | ||

| EBITDA | 10,6 | 11,1 | 17,1 | ||

| EBIT | 8,1 | 8,2 | 14,9 | ||

| Чистая прибыль | 4,1 | 4,6 | 8,9 | ||

| Diluted EPS, $ | 2,02 | 2,46 | 4,95 | ||

| Показатели рентабельности (Non—GAAP), % | |||||

| Показатель | 2020* | 2021E* | 2022E* | ||

| EBITDA Margin | 16,2% | 16,3% | 20,1% | ||

| EBIT Margin | 12,4% | 12,1% | 17,5% | ||

| Net Income Margin | 6,3% | 6,8% | 10,5% | ||

| ROA | 2,1% | 2,1% | 4,6% | ||

| ROE | 4,8% | 4,2% | 9,5% | ||

| Мультипликаторы | |||||

| Показатель | 2021 LTM | 2021E* | 2022E* | ||

| EV/EBITDA | 46,7 | 33,3 | 21,4 | ||

| P/E | 272,1 | 69,6 | 34,2 | ||

The Walt Disney Company — один из крупнейших в мире медиахолдингов. Disney владеет и управляет парками развлечений Disneyland, организует тематические круизы и экскурсионные поездки, владеет кабельными каналами, станциями телевещания и персонализированными стриминговыми сервисами.

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков.

В 3 квартале 2021 ф. г. совокупная выручка компании увеличилась на 44,5% г/г и составила $ 17 млрд. За квартал стриминговые сервисы принесли компании выручку в размере $4,3 млрд, что на 56,9% больше, чем в аналогичном квартале прошлого фингода, за счет увеличения стоимости подписок, роста числа подписчиков и выхода на новые рынки. Квартальная чистая прибыль Disney от продолжающейся деятельности составила $ 1,1 млрд по сравнению с убытком в размере $4,5 млрд в аналогичном квартале прошлого фингода.

Согласно прогнозам, в 2021 ф. г. влияние пандемии COVID-19 на финансовые результаты The Walt Disney Company останется существенным. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Если распространение пандемии удастся сдержать за счет вакцинации, то в 2022 ф. г. выручка Disney может показать рост около 25% г/г. Основными драйверами роста выручки станут парки развлечений и стриминговые платформы.

За последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. По прогнозным мультипликаторам P/E NTM и EV/EBITDA NTM акции Disney торгуются с дисконтом в среднем 26,7% по отношению к аналогам. Мы считаем, что отставание акций компании от широкого рынка неоправданно, оно будет сокращаться.

Одним из рисков мы считаем высокую долговую нагрузку Disney, которая образовалась после поглощения 20th Century Fox в 2019 году. По состоянию на конец 3 квартала 2021 ф. г. совокупный долг Disney составлял $56 млрд, а чистый долг — $40 млрд. На конец 2021 ф. г. соотношение чистого долга к показателю EBITDA может составить около 3,6х. Для того чтобы как можно быстрее расплатиться по долгам, Disney временно приостановила выплату дивидендов и программу обратного выкупа акций.

Описание эмитента

The Walt Disney Company — один из крупнейших в мире медиахолдингов. Компания основана в 1920-е гг., штаб-квартира находится в Калифорнии. Деятельность Disney можно подразделить на 2 основных направления.

Disney Parks, Experiences & Products

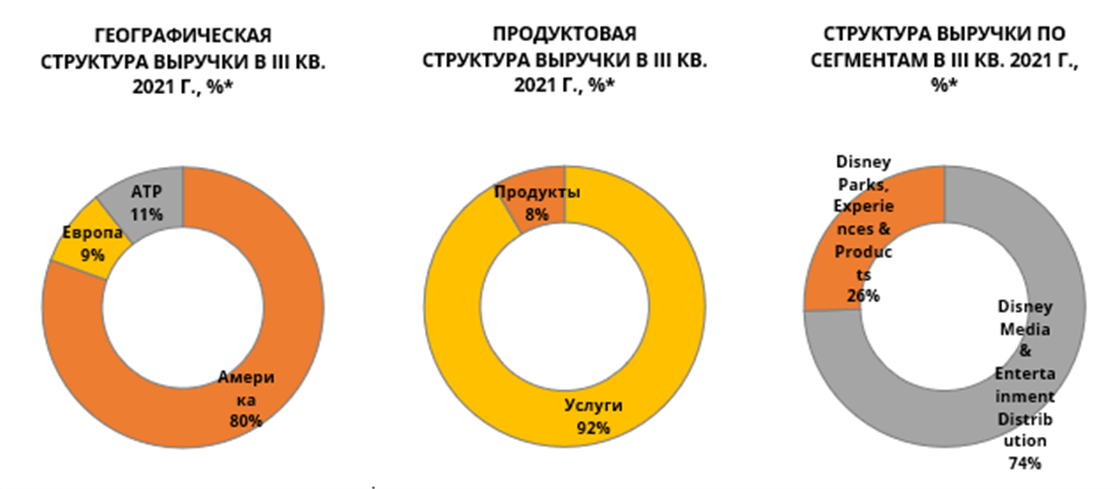

Disney владеет и управляет парками развлечений Disney World Resort во Флориде и Disneyland Resort в Калифорнии, а также владеет долями в Disneyland в Париже, Шанхае и Гонконге и лицензирует работу Disneyland в Токио. Кроме того, компания организует тематические круизы и экскурсионные поездки. Также Disney проектирует, разрабатывает, публикует, продвигает и продает широкий спектр потребительских продуктов на основе существующих и новых персонажей Disney и своей интеллектуальной собственности.

Доходы в данном сегменте формируются от продажи входных билетов в тематические парки развлечений, от продажи круизов и экскурсий, от бронирований номеров в отелях и клубах отдыха, от реализации тематической продукции в розничных, оптовых магазинах и в фирменном интернет-магазине, от лицензирования парков и товаров. Во многом этот бизнес-сегмент Disney является уникальным и не имеет аналогов в мире.

Disney Media & Entertainment Distribution

Сегмент включает в себя кабельное телевидение в США и за рубежом (Disney Branded Television, Freeform, FX, Hulu Originals, National Geographic, Fox, Star), станции телевещания (ABC Television Network), персонализированные стриминговые сервисы (Disney+, ESPN+, Hulu, Star+), съемочные студии (The Walt Disney Studios, Walt Disney Animation Studios, PIXAR Animation Studios, Marvel Studios, Lucas Film, Disney Theatrical Group, 20th Century Studios, Searchlight Picture), лицензирование и распространение различного развлекательного контента.

Источник: данные компании

к содержанию ↑Структура капитала

Компанией выпущено 1,817 млрд акций, 99,9% из них находятся в свободном обращении, оставшиеся 0,1% принадлежат стратегическим инвесторам. Крупнейшими держателями акций Disney из числа институциональных инвесторов являются The Vanguard Group (7,52%), BlackRock Institutional Trust Company (4,25%) и State Street global Advisors (3,96%).

к содержанию ↑Факторы привлекательности

Возобновление работы парков развлечений и экскурсионных туров

Пандемия COVID-19 оказала заметный негативный эффект на доходы сегмента Disney Parks, Experiences & Products в связи с тем, что тематические парки и курорты были закрыты, а круизы на лайнерах и экскурсии отменены. В 2021 году по мере улучшения эпидемиологической обстановки и вакцинации парки развлечений начали постепенно открываться.

В течение 3 квартала 2021 ф. г. Disneyland во Флориде и Disneyland в Шанхае были открыты на протяжении всего квартала, Disneyland в Гонконге был открыт 72 дня, Disneyland в Калифорнии — 65 дней, а Disneyland в Париже — 19 дней. Для сравнения: в аналогичном квартале прошлого года все парки развлечений были закрыты большую часть времени.

Время простоя парков в прошлом году Disney плодотворно использовала, проведя модернизацию. В Калифорнии появилась новая зона Avengers Campus, посвященная героям киновселенной Marvel. Также появились новая программа годового абонемента Magic Key и многоуровневый сервис Disney Genie, позволяющий гостям более легко и эффективно перемещаться по парку развлечений. Disneyland в Калифорнии был открыт в конце апреля текущего года, а в июне в штате были сняты ковидные ограничения — на этом фоне компания уже зафиксировала заметное увеличение посещаемости.

Кроме того, в прошедшем 3 квартале 2021 ф. г. Disney объявила расписание круизов на осень 2022 года, чтобы клиенты могли заранее осуществить бронирования. Компания анонсировала и появление в своем флоте нового, пятого по счету круизного лайнера Disney Wish, который должен отправиться в плавание летом 2022 года, если этому ничего не помешает.

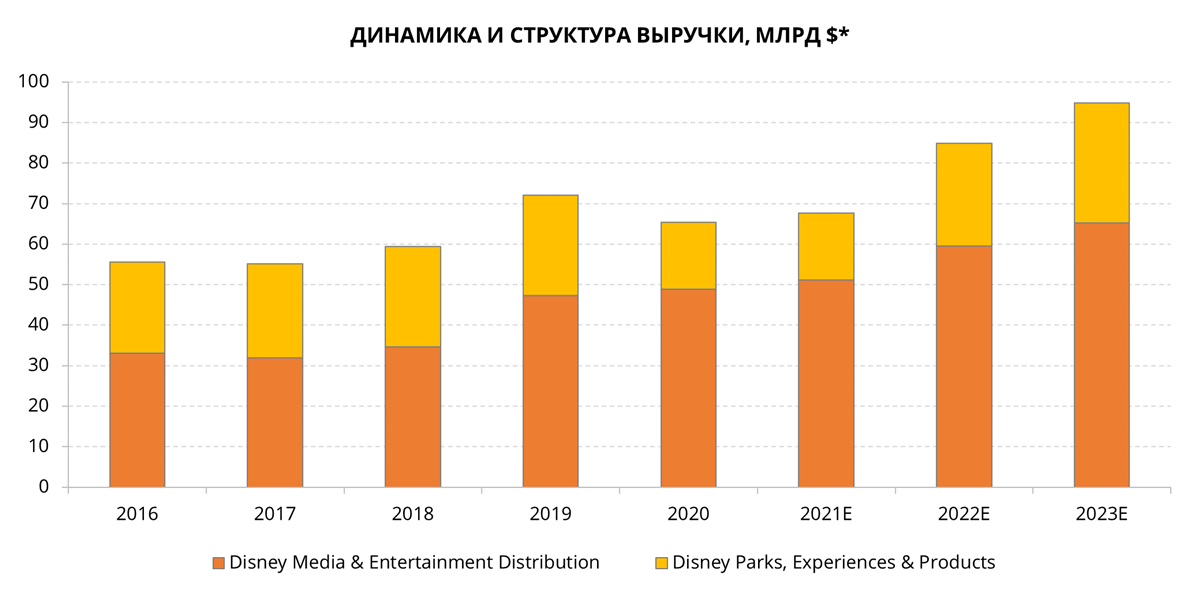

В 2020 ф. г. доля сегмента Disney Parks, Experiences & Products в общей выручке упала до 25%, тогда как в 2016–2019 ф. гг. она составляла 35–40%. Ожидается, что с 2022 ф. г. доходы сегмента вновь вернутся на докризисный уровень.

* Данные приведены в разрезе ф. гг.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Успешный запуск стримингового сервиса Disney+

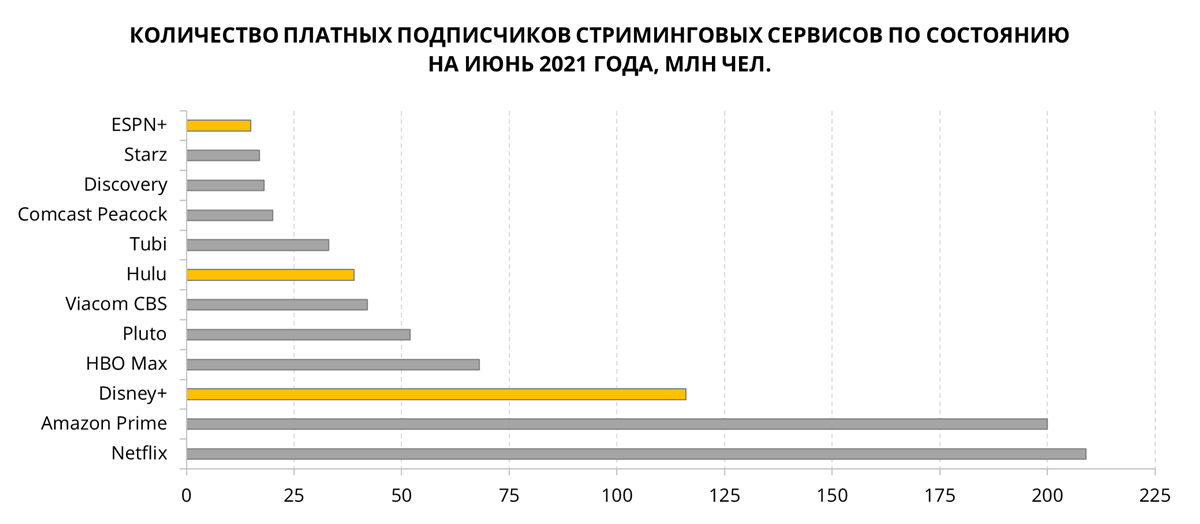

Сервис Disney+ запущен в ноябре 2019 года. Основными конкурентами считаются Amazon Prime Video и Netflix, которые запущены в 1997 и 2006 годах соответственно. С момента своего появления на рынке Netflix считается королем потокового вещания, по состоянию на июнь 2021 года сервис насчитывал 209 млн подписчиков.

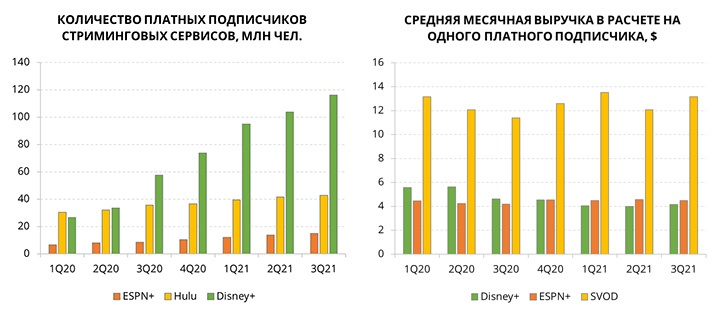

Disney+ достиг отметки 100 млн подписчиков в марте 2021 года, менее чем за полтора года с момента запуска, хотя изначально менеджмент планировал достижение этого уровня к 2023 году. Для сравнения: Netflix понадобилось 10 лет для достижения 100 млн подписчиков. По состоянию на конец 3 квартала 2021 ф. г. Disney+ насчитывал уже 116 млн подписчиков, а менеджмент теперь ставит себе более амбициозные цели: 230–260 млн подписчиков к 2024 ф. г. и 300 млн подписчиков к 2026 ф. г.

Не стоит забывать и про другие стриминговые сервисы — ESPN+ и Hulu, которые также принадлежат Disney. В 3 квартале 2021 ф. г. число подписчиков данных сервисов составило 14,9 млн и 42,8 млн соответственно. По уровню выручки в расчете на одного подписчика сервис ESPN+ практически идентичен Disney+: за последний отчетный квартал средняя ежемесячная выручка в расчете на одного платного подписчика сервиса Disney+ составила $4,16, а сервиса ESPN+ — $4,47. В свою очередь средняя ежемесячная выручка в расчете на одного платного подписчика сервиса SVOD (является частью сервиса Hulu) составила $13,15, поскольку услуги в рамках SVOD оказываются по иной схеме, и подписка на сервис является дорогостоящей.

В 3 квартале 2021 ф. г. компания запустила Disney+ Hotstar в странах Юго-Восточной Азии (на основе индийской платформы Hotstar). Летом 2022 года планируется запуск Disney+ в Восточной Европе, на Ближнем Востоке и в Южной Африке, а позднее — запуск Disney+ Star в Латинской Америке (на основе местной платформы Star). Ожидается, что после экспансии стоимость подписки повысится, что будет способствовать росту выручки в расчете на одного подписчика сервиса Disney+.

* Данные приведены в разрезе ф. гг.

Источник: данные компании, расчеты ФГ «ФИНАМ»

Рост глобального рынка потокового вещания

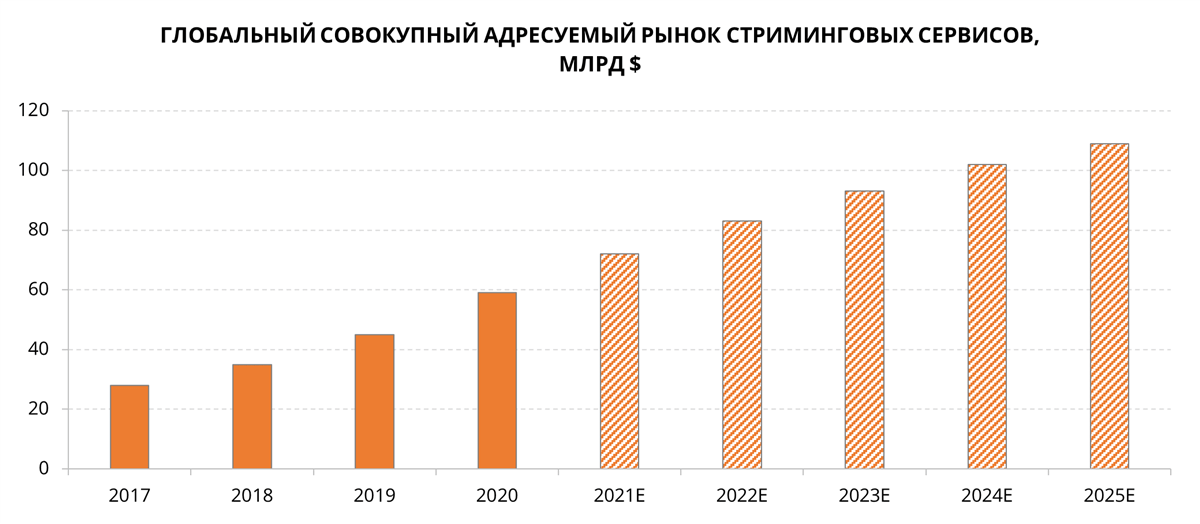

Мировой рынок потокового вещания является относительно новым и еще далек от насыщения. По прогнозам, к 2025 году глобальный совокупный адресуемый рынок стриминговых сервисов может вырасти до $109 млрд с $59 млрд в 2020 году, при CAGR 13,1%.

Создание конкурентоспособного контента

В настоящий момент библиотека Disney+ насчитывает около 700 фильмов. В следующие полтора года компания планирует выпустить в прокат линейку высокобюджетных фильмов и ожидает от них большую отдачу. В 2019 году Disney планировала потратить на съемку контента $4 млрд на горизонте до 2024 года. В 2020 году планка была повышена до $8–9 млрд. В конечном счете именно создание контента имеет решающее значение для роста числа подписчиков, увеличения прибыльности и создания акционерной стоимости.

Источник: данные компаний, Statista Digital Market Overview 2021, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

Одним из рисков мы считаем высокую долговую нагрузку Disney, которая образовалась после поглощения 20th Century Fox в 2019 году. По состоянию на конец 3 квартала 2021 ф. г. совокупный долг Disney составлял $56 млрд, а чистый долг — $ 40 млрд. На конец 2021 ф. г. соотношение чистого долга к показателю EBITDA может составить около 3,6х. Для того чтобы как можно быстрее расплатиться по долгам, Disney временно приостановила выплату дивидендов и программу обратного выкупа акций. Для тех инвесторов, которым важны дивиденды, акции Disney стали менее интересны. Пока сложно прогнозировать, когда компания вернется к практике выплаты дивидендов.

Кроме того, если в сегменте Disney Parks, Experiences & Products компания не имеет аналогов, то в сегменте Disney Media & Entertainment Distribution конкуренция достаточно высокая, а в ближайшие годы она, вероятно, только ужесточится. Amazon Prime и Netflix входят в тройку лидеров в отрасли стриминга, а такие компании, как ViacomCBS, Roku, Sony и Comcast, являются крупными игроками в отраслях кабельного телевидения, телевещания, распространения контента на жестких носителях (DVD, Blue-ray).

к содержанию ↑Финансовый отчет

12 августа 2021 года The Walt Disney Company опубликовала отчетность по итогам 3 квартала 2021 ф. г. с окончанием 3 июля. Совокупная квартальная выручка компании увеличилась на 44,5% г/г и составила $17 млрд. В сегменте Disney Parks, Experiences & Products выручка возросла в 3,9 раза в годовом выражении, до $4,3 млрд, благодаря частичному возобновлению работы парков развлечений. В сегменте Disney Media & Entertainment Distribution выручка расширилась на 18,4% г/г, до $12,7 млрд.

| Финансовые показатели | 3Q21* | 3Q20** | Изм. | 9М 2021* | 9М 2020** | Изм. |

| Выручка, млрд $ | 17,0 | 11,8 | 44,5% | 48,9 | 50,7 | -3,6% |

| Disney Media & Entertainment Distribution | 12,7 | 10,7 | 18,4% | 37,8 | 36,4 | 3,9% |

| Linear Networks | 6,9 | 6,0 | 15,7% | 21,4 | 20,6 | 4,0% |

| Direct-to-Consumer | 4,3 | 2,7 | 56,9% | 11,8 | 7,3 | 62,2% |

| Content Sales & Licensing | 1,7 | 2,2 | -23,0% | 5,3 | 9,1 | -41,8% |

| Intersegment Revenue | -0,2 | -0,2 | -11,0% | -0,7 | -0,6 | -21,8% |

| Disney Parks, Experiences & Products | 4,3 | 1,1 | >100,0% | 11,1 | 14,3 | -22,4% |

| Прибыль (убыток) от продолжающейся деятельности до уплаты налогов, млрд $ | 1,0 | -4,8 | — | 2,3 | -1,2 | — |

| Чистая прибыль (убыток) от продолжающейся деятельности, млрд $ | 1,1 | -4,5 | — | 2,3 | -1,8 | — |

| Diluted EPS (GAAP), $ | 0,50 | -2,61 | — | 1,02 | -1,17 | — |

| Diluted EPS (Non-GAAP), $ | 0,80 | 0,08 | >100,0% | 1,91 | 2,22 | -13,9% |

* III кв. и 9 мес. 2021 ф. г. с окончанием 3 июля 2021 г.

** III кв. и 9 мес. 2020 ф. г. с окончанием 27 июня 2020 г.

Источник: данные компании, расчеты ФГ «ФИНАМ»

Стоит подробнее остановиться на направлении Direct-to-Consumer, которое объединяет в себе стриминговые сервисы Disney+, Hulu и ESPN+. За указанный квартал совокупное число платных подписчиков сервисов увеличилось до 174 млн. В 3 квартале 2021 ф. г. стриминговые сервисы принесли компании выручку в размере $4,3 млрд, что на 56,9% больше, чем в аналогичном квартале прошлого фингода, за счет увеличения стоимости подписок, роста числа подписчиков и выхода на новые рынки. Данное направление на текущий момент пока не приносит операционной и чистой прибыли в связи с высокими издержками на создание и продвижение контента для Disney+. Основной вклад в прибыль вносит направление Linear Networks.

В 3 квартале 2021 ф. г. чистая прибыль Disney от продолжающейся деятельности составила $1,1 млрд по сравнению с убытком в размере $4,5 млрд в аналогичном квартале прошлого фингода. В свою очередь, разводненная прибыль на акцию Non-GAAP составила $0,80 против $0,08 в аналогичном квартале прошлого фингода.

Весь 2021 ф. г. Disney отчитывается лучше ожиданий по EPS. В 1 квартале показатель оказался выше консенсус-прогноза на 178%, во 2 квартале — на 189%, а в 3 квартале — на 47%.

* III кв. 2021 ф. г. с окончанием 3 июля 2021 г.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые прогнозы

Согласно прогнозам, в 2021 ф. г. влияние пандемии COVID-19 на финансовые результаты The Walt Disney Company останется существенным. По итогам года выручка, EBITDA и EBIT могут вырасти в пределах 5% г/г, но все еще останутся ниже докризисных значений. Если распространение пандемии удастся сдержать за счет вакцинации, то в 2022 ф. г. выручка Disney может показать рост около 25% г/г. Основными драйверами роста выручки станут парки развлечений и стриминговые платформы.

При благоприятном стечении обстоятельств показатели EBITDA и EBIT смогут превысить докризисные показатели только в 2023 ф. г., чего нельзя сказать о чистой прибыли и показателях маржинальности.

Прогнозируется, что существенное снижение совокупного и чистого долга станет заметно к началу 2023 ф. г. Disney рассчитывает в следующие несколько лет в несколько раз нарастить денежный поток от операционной деятельности и свободный денежный поток. Возможно, это поможет быстрее погасить долг и возобновить дивидендные выплаты.

| Финансовые показатели | 2018* | 2019* | 2020* | 2021E* | 2022E* | 2023Е* |

| Выручка, млрд $ | 59,4 | 69,6 | 65,4 | 67,8 | 85,1 | 94,8 |

| EBITDA, млрд $ | 17,8 | 19,0 | 10,6 | 11,1 | 17,1 | 20,1 |

| EBIT, млрд $ | 14,8 | 14,9 | 8,1 | 8,2 | 14,9 | 17,4 |

| Чистая прибыль (GAAP), млрд $ | 12,6 | 11,1 | -2,9 | 2,3 | 7,5 | 9,7 |

| Diluted EPS (GAAP), $ | 8,36 | 6,64 | -1,57 | 1,36 | 4,33 | 5,35 |

| Чистая прибыль (Non-GAAP), млрд $ | 11,1 | 10,1 | 4,1 | 4,6 | 8,9 | 11,6 |

| Diluted EPS (Non-GAAP), $ | 7,08 | 5,77 | 2,02 | 2,46 | 4,95 | 6,21 |

| Cash & Equivalents, млрд $ | 4,2 | 5,4 | 17,9 | 17,1 | 19,4 | 21,0 |

| Валюта баланса, млрд $ | 98,6 | 193,9 | 201,5 | 202,0 | 209,3 | 209,7 |

| Совокупный долг, млрд $ | 20,9 | 47,0 | 58,9 | 58,0 | 57,6 | 55,8 |

| Чистый долг, млрд $ | 16,7 | 41,6 | 41,0 | 40,0 | 35,5 | 28,7 |

| CF from operations, млрд $ | 14,3 | 6,6 | 7,6 | 5,5 | 10,5 | 13,4 |

| Капитальные затраты, млрд $ | 4,5 | 4,9 | 4,0 | 3,7 | 4,6 | 4,8 |

| FCF, млрд $ | 9,8 | 1,7 | 3,6 | 1,4 | 6,4 | 8,7 |

| EBITDA Margin, % | 30,0% | 27,4% | 16,2% | 16,3% | 20,1% | 21,2% |

| EBIT Margin, % | 24,9% | 21,4% | 12,4% | 12,1% | 17,5% | 18,3% |

| Net Income Margin (GAAP), % | 21,2% | 15,9% | -4,4% | 3,4% | 8,8% | 10,2% |

| Net Income Margin (Non-GAAP), % | 18,7% | 14,5% | 6,3% | 6,8% | 10,5% | 12,2% |

| ROA, % | 11,4% | 6,9% | 2,1% | 2,1% | 4,6% | 6,2% |

| ROE, % | 24,7% | 14,7% | 4,8% | 4,2% | 9,5% | 11,8% |

| Дивиденд на акцию, $ | 1,72 | 1,76 | — | — | 1,76 | 1,84 |

* Данные приведены в разрезе ф. гг.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для прогнозирования стоимости акций The Walt Disney Company мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E NTM, EV/EBITDA NTM и EV/S NTM относительно аналогов предполагает целевую капитализацию $395,6 млрд и целевую стоимость акций $217,36.

Оценка по собственным историческим мультипликаторам P/E NTM (40,5х) и EV/EBITDA NTM (23,9х) формирует целевую капитализацию $375,2 млрд и целевую стоимость акций $206,17.

Комбинированная целевая цена на следующие 12 мес. составляет $211,76 с потенциалом 23,6% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию «Покупать» акциям The Walt Disney Company.

Средневзвешенная целевая цена акций The Walt Disney Company по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $209,03 (апсайд — 22,0% от текущих уровней), а рейтинг акций эквивалентен 4,5 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций The Walt Disney Company аналитиками Guggenheim Securities составляет $205 («Покупать»), Wells Fargo Securities — $203 («Покупать»), Wolfe Research — $209 («Покупать»), CrispIdea — $215 («Покупать»), Credit Suisse — $218 («Покупать»), Evercore ISI — $210 («Покупать»), Keybanc Capital Markets — $225 («Покупать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | EV/S NTM |

| The Walt Disney Company | 33,1 | 20,9 | 4,2 |

| Netflix | 49,1 | 34,7 | 8,5 |

| Roku | 200,7 | 80,5 | 11,5 |

| Liberty Media Group | 19,1 | 17,5 | 5,2 |

| Warner Music Group | 45,7 | 23,3 | 4,7 |

| Endeavor Group Holdings | 22,0 | 16,2 | 3,0 |

| Live Nation Entertainment | — | 25,0 | 2,2 |

| Медиана по аналогам | 45,7 | 24,1 | 5,0 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | Выручка NTM |

| The Walt Disney Company, млрд $ | 9,4 | 17,4 | 85,9 |

| Оценочная капитализация The Walt Disney Company, млрд $ | 428,5 | 374,9 | 383,3 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

| Показатель | Значение |

| Оценочная капитализация, млрд $ (по аналогам) — вес 50% | 395,6 |

| Оценочная капитализация, млрд $ (по собственным мультипликаторам) — вес 50% | 375,2 |

| Целевая капитализация, млрд $ | 385,4 |

| Целевая EV, млрд $ | 429,6 |

| Целевая цена, $ | 211,76 |

| Потенциал роста, % | 23,6% |

| Количество акций в обращении, млрд | 1,82 |

| Чистый долг (3Q21*), млрд $ | 39,8 |

| Доля меньшинства (3Q21*), млрд $ | 4,4 |

| Привилегированные акции (3Q21*), млрд $ | — |

* 3 кв. 2021 ф. г. с окончанием 3 июля 2021 г.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

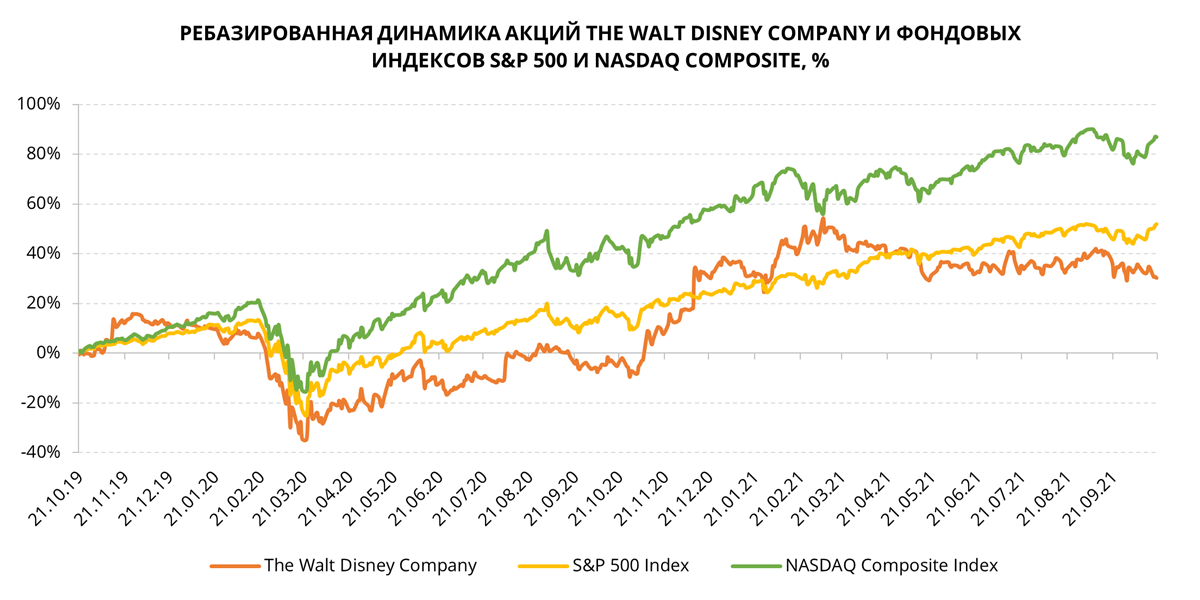

В марте 2020 года акции Disney просели намного сильнее индексов S&P 500 и NASDAQ Composite, поскольку сектор развлечений и туристических услуг понес одни из самых больших потерь. Тем не менее уже в ноябре 2020 года акции полностью отыграли просадку, а к марту 2021 года выросли еще на 50%. Однако за последние полгода акции Disney растеряли около 20% в связи с тем, что эпидемиологическая ситуация в мире восстанавливается не такими быстрыми темпами, как ожидалось изначально. Тем не менее компания имеет существенные драйверы для роста, поэтому мы считаем, что отставание ее акций от широкого рынка неоправданно.

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции Disney торгуются в рамках сужающегося канала и формируют нисходящий треугольник. Линией поддержки выступает одна из сторон треугольника, проходящая на уровне $ 169. Акции не выглядят перекупленными и могут начать движение к верхней границе канала.

Источник: finam.ru