| Русагро | |

| Рекомендация | Покупать |

| Целевая цена | 927 руб. |

| Текущая цена | 747 руб. |

| Потенциал с учетом дивидендов | 30% |

Инвестиционная идея

«Русагро» — один из крупнейших производителей в России сахара, свинины, зерновых и масложировой продукции.

Мы рекомендуем «Покупать» акции «Русагро» и повышаем целевую цену с 750 до 927 руб. на середину апреля 2021 года. Прибыль с вложений может составить 24% в перспективе года и 30% с учетом дивидендов.

- Прибыль акционеров выросла в 1П 2020 в 3,2 раза, до 8 млрд руб., EBITDA — в 2,7 раза, до 13,4 млрд руб. Ключевыми драйверами роста прибыли стали масложировой, сахарный и мясной сегменты. Маржинальность EBITDA улучшилась практически во всех значимых сегментах, кроме с/х. Чистый долг сократился с начала года на 16%, до 51,6 млрд руб., или 1,99х EBITDA. Консенсус Reuters указывает на прибыль 2020П в размере 12,4 млрд руб. (+26% г/г) и EBITDA 22,5 млрд руб. (+23% г/г).

- Полугодовой отчет мы считаем сильным, особенно в сложившихся условиях. Благоприятная ценовая динамика на зерновые и сахар, загрузка новых мясных мощностей, а также наращивание экспорта благоприятно скажутся на прибыли в этом году. На фоне улучшения показателей прибыли и денежного потока мы видим возможность существенного увеличения дивидендов по итогам года.

- Менеджмент анонсировал выплату промежуточных дивидендов 0,19 долл. на GDR, что при текущем курсе ~73 руб./долл. предполагает платеж 13,9 руб. с ожидаемой доходностью около 2%. Дата закрытия реестра — 18 сентября.

- Кризис и обесценение рубля создают возможность увеличить долю рынка и нарастить экспорт.

| Основные показатели обыкн. акций | |

| Тикер | AGRO |

| ISIN | US7496552057 |

| Рыночная капитализация | 100 млрд руб. |

| Кол-во GDRs | 134 млн |

| Free float | 21% |

| Мультипликаторы | |

| P/E LTM | 6,6 |

| P/E 2020E | 8,1 |

| EV/EBITDA LTM | 5,9 |

| EV/EBITDA 2020Е | 7,1 |

| DY 2020E | 6,2% |

Краткое описание эмитента

«Русагро» — один из крупнейших производителей в России сахара, свинины, зерновых и масложировой продукции. Контрольный пакет акций, 71,9%, принадлежит семье Мошковича, доля менеджмента — 7,3%. В свободном обращении находится 20,8%. На Лондонской бирже акции торгуются с 2011 г., в 2014 г. эмитент разместил GDR на МосБирже.

к содержанию ↑Факторы привлекательности

Есть история операционного роста. За последние несколько лет компания существенно расширила производственную базу через органический рост, сделки M&A («Солнечные продукты», «КапиталАгро», ряд активов у «Разгуляй», «Агро-Белогорье» (22,5%), а также нарастила экспорт. Это позволило выйти на рекордную чистую выручку в 2019 г. 138 млрд руб. (+67%), занять крупные рыночные доли на рынке сахара, свинины, масла, жиров и иметь в распоряжении 3-й крупнейший земельный банк.

Вертикальная интеграция (с/х обеспечивает сахарный, мясной и масложировой сегменты) снижает логистические риски и улучшает рентабельность.

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2018 | 2019 | |||

| Выручка | 83,0 | 138,2 | |||

| EBITDA | 20,4 | 17,5 | |||

| Чистая прибыль акц. | 12,8 | 9,8 | |||

| Дивиденд, руб. | 33,3 | 33,7 | |||

| Финансовые коэффициенты | |||||

| Показатель | 2018 | 2019 | |||

| Маржа EBITDA | 24,6% | 12,6% | |||

| Чистая маржа | 15,4% | 7,1% | |||

| ROE | 13,2% | 9,3% | |||

| Чистый долг / EBITDA | 2,79 | 3,53 | |||

Компания находится на финальной стадии крупных инвестиционных проектов. Их завершение открывает перспективы повышения операционных и финансовых показателей, улучшения динамики денежного потока и снижения долговой нагрузки.

Инвестпрограмма на 2020 г. предусматривает вложения около 15 млрд руб., в сравнении с 24 млрд руб. в 2019 г.

Снижение кредитного портфеля станет дополнительной точкой роста, поскольку его обслуживание обошлось более чем в 5 млрд руб. в 2019 г. при прибыли около 10 млрд руб., хотя мы считаем, что это вопрос более отдаленной перспективы. По нашим оценкам, цикл снижения кредитного портфеля при условии отсутствия крупных сделок по приобретению активов может начаться в 2021 г.

Мы не исключаем сделок M&A в 2020–2021 гг. Экономический спад усилит тренд на консолидацию с/х сектора РФ, который сейчас представлен достаточно большим количеством компаний и высокой конкуренцией.

Экспортная выручка из 50 стран в 2019 г. составила около 25% всех продаж. Географическое присутствие включает Китай, страны Латинской Америки и Европы.

Льготы по налогу на прибыль. Эффективная ставка налога на прибыль составляла в среднем около 6% за последние 5 лет благодаря отдельным льготным ставкам. Кроме того, компания получает государственные субсидии.

к содержанию ↑Финансовые показатели

Прибыль акционеров выросла в 1П 2020 в 3,2 раза, до 8 млрд руб., EBITDA — в 2,7 раза, до 13,4 млрд руб. Ключевыми драйверами роста прибыли стали масложировой, сахарный и мясной сегменты. Выручка выросла на 9%, до 71 млрд руб. Скорр. рентабельность EBITDA улучшилась практически во всех значимых сегментах, кроме с/х. Улучшение результатов позволило сократить чистый долг с начала года на 16%, до 51,6 млрд руб., или 1,99х EBITDA.

Консенсус Reuters указывает на прибыль в размере 12,4 млрд руб. (+26% г/г) и EBITDA 22,5 млрд руб. (+23% г/г). Рост прибыли при невысокой инвестиционной программе (около 15 млрд руб.) создают предпосылки для снижения долга и увеличения дивидендных выплат по итогам года.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 1П 2020 | 1П 2019 | Изм., % |

| Выручка | 38 303 | 37 349 | 2,6% | 71 236 | 65 320 | 9% |

| EBITDA | 7 322 | 2 864 | 155,6% | 13 361 | 4 929 | 171% |

| Маржа EBITDA | 19,1% | 7,7% | 11,4% | 18,8% | 7,5% | 11% |

| Чистая прибыль (убыток) акц. | 4 810 | 929 | 417,8% | 8 035 | 2 509 | 220% |

| 2К 2020 | 4К 2019 | Изм., YTD | ||||

| Чистый долг | 51 620 | 61 740 | -16% | |||

| Чистый долг / EBITDA | 1,99 | 3,53 |

Источник: данные компании

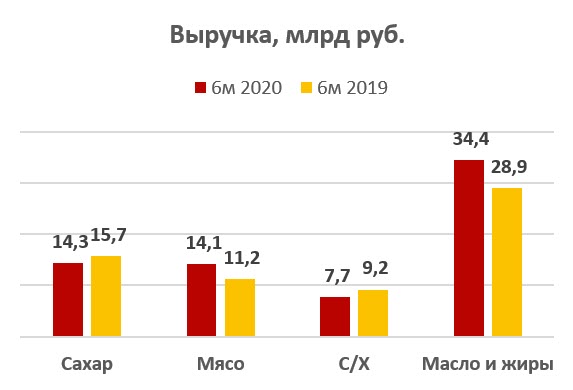

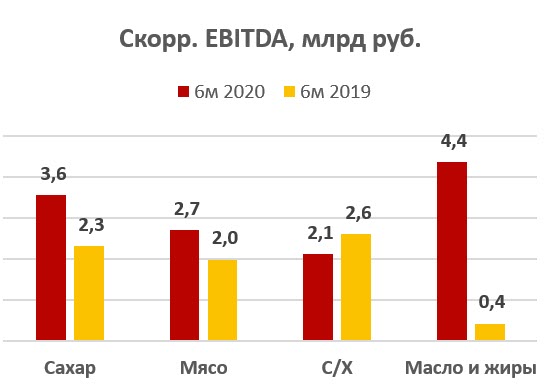

- Мясной сегмент улучшил свои результаты за счет увеличения объемов продаж на 35% после запуска 3-й очереди «Тамбовского бекона» в 3К 2019. Выручка выросла на 26% в 1П 2020, скорр. EBITDA — на 36%. Рублевые цены на свинину по-прежнему находятся ниже уровней прошлого года, но растут относительно начала года и минимальных уровней апреля — мая. Поддержку оказывает переход потребителей на более бюджетное мясо, инвестиции производителей в улучшение качества и маркетинг, а также увеличение экспорта в Гонконг, Вьетнам, Украину и Белоруссию.

Сейчас компания выводит приморские мясные свинокомплексы на полную мощность (75 тыс. тонн в живом весе). В августе компания начала поставлять племенных свиней, выпуск товарной продукции намечен на осень 2021 г.

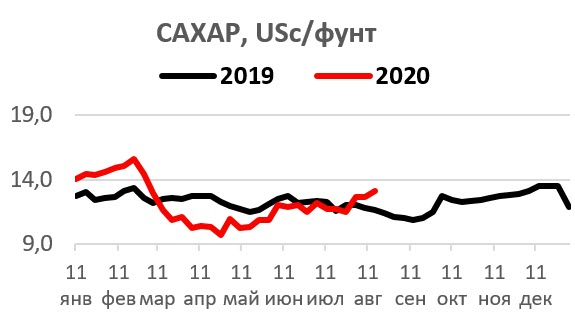

- Сахарный сегмент обеспечил скорр. EBITDA 3,6 млрд руб. (+54% г/г) за счет низкой себестоимости сахарной свеклы урожая 2019 года. Выручка уменьшилась на 9%. Компания сократила объем продаж, цены в 1-м полугодии также ниже прошлогодних, но показывают поквартальный рост. Поддержку ценам оказывает уменьшение урожая в этом году из-за того, что в 2019 году фермеры сократили посадку сахарной свеклы на фоне падения цен. Кроме того, наблюдаются неблагоприятные для нее погодные условия. По прогнозам, урожай в России может составить 5,5–6 млн тонн в этом году. Указанный объем меньше потребления, но из-за накопленных за последние несколько лет запасов сахара на складах дефицита не возникнет, хотя рынок сахар больше сбалансируется. Мировые цены на сахар также восстанавливаются на фоне проблем из-за COVID-19 в странах-экспортерах, прогнозах слабого урожая в некоторых государствах (в частности, в России и Таиланде) и более высокого спроса со стороны Китая, чем ожидалось.

Источник: данные компании, Reuters

- Масложировой сегмент внес основной вклад в рост прибыли группы. Скорр. EBITDA выросла в 11х раз, до 4,4 млрд руб., в основном за счет изменения учета доходов от приобретенных активов «Солнечные продукты» (в 3К 2019) и благоприятной ценовой конъюнктуры. Выручка увеличилась на 19%.

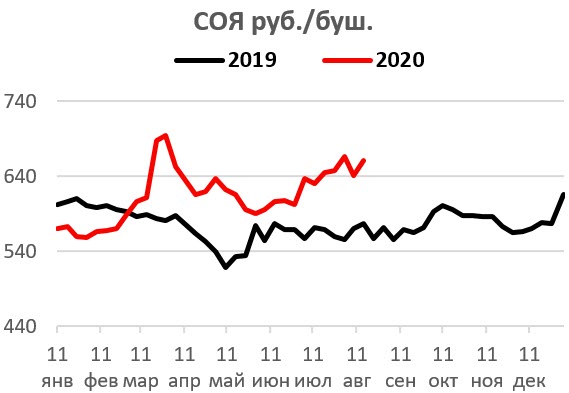

- С/х сегмент показал снижение выручки на 16% г/г и скорр. EBITDA на 19% г/г в основном из-за снижения объемов реализации. При этом компания нарастила объемы продажи сои (в основном в 1-м квартале) на 38% при увеличении цены на 26% на фоне обесценения рубля. В компании ожидают хороших результатов и высокой рентабельности по итогам сезона. Динамика цен на зерновые благоприятна, в том числе за счет слабого рубля. На стоимость сои особенно влияют засушливая погода в США и продолжающиеся закупки впрок со стороны Китая.

Источник: Reuters

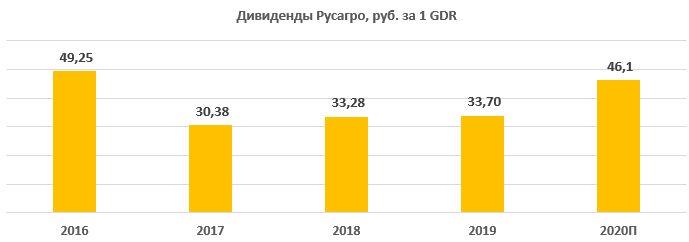

к содержанию ↑Дивиденды

Согласно дивидендной политике, рекомендуется выплачивать не менее 25% прибыли, но по факту «Русагро» направляет на дивиденды больше, и средняя норма выплат за 2016–2019 гг. составила 50% прибыли по МСФО. Дивиденды выплачиваются 2 раза в год, в сентябре и апреле.

Менеджмент анонсировал выплату промежуточных дивидендов 0,19 долл. на GDR, что при текущем курсе ~73 руб./долл. предполагает платеж 13,9 руб. с ожидаемой доходностью около 2%. Дата закрытия реестра — 18 сентября.

Финальный дивиденд за 2020 г., по нашим оценкам, может составить 32,2 руб. на акцию. Совокупный прогнозный дивиденд за 2020П — 46,1 руб. (+37% г/г), исходя из выплаты 50% прибыли 2020П 12,4 млрд руб.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы рекомендуем «Покупать» акции «Русагро» и повышаем целевую цену с 750 до 927 руб. (на середину апреля 2021 г.). Прибыль от вложений может составить 24% и 30% с учетом дивидендов. Полугодовой отчет мы считаем сильным, особенно в сложившихся условиях. Благоприятная ценовая динамика на зерновые и сахар, загрузка новых мясных мощностей, а также наращивание экспорта благоприятно скажутся на прибыли в этом году. На фоне улучшения показателей прибыли и денежного потока мы видим возможность существенного увеличения дивидендов по итогам года. Переоценке акций, в частности потребительского сектора, также способствуют низкие процентные ставки и приток ликвидности на фондовый рынок.

По мультипликаторам акции AGRO недооценены, с нашей точки зрения, в среднем на 28% (таргет 956 руб.). Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 921 руб. при прогнозном дивиденде за 2020 г. 46,1 руб. и целевой доходности 5,0%. Оценка по собственным историческим мультипликаторам P/E LTM (9,4x), форвардному P/E 1Y (8,3х), EV/EBITDA LTM (7,3х) и форвардному EV/EBITDA 1Y (7,6х) предполагает таргет 904 руб. Агрегированная целевая цена — 927 руб.

| Компания | P/E 2020E | EV/EBITDA LTM | EV/EBITDA 2020E |

| ПРОИЗВОДИТЕЛИ: | |||

| Русагро | 8,1 | 5,9 | 7,1 |

| Черкизово | NA | 6,9 | NA |

| Русская Аквакультура | NA | 16,8 | NA |

| BELUGA GROUP | NA | 6,8 | NA |

| НКХП | NA | 11,5 | NA |

| РЕТЕЙЛЕРЫ: | |||

| Магнит | 15,4 | 6,4 | 5,8 |

| Х5 | 19,3 | 6,7 | 7,3 |

| Лента | 11,8 | 6,3 | 5,5 |

| ОКЕЙ | 15,3 | 4,7 | 4,5 |

| Медиана, Россия | 15,3 | 6,7 | 5,8 |

| Медиана, заруб. аналоги | 20,7 | 11,5 | 9,2 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

Внутри канала сформировался среднесрочный растущий тренд. Сейчас котировки тестируют верхнюю границу фигуры, которая выступает в качестве сопротивления. При ее пробитии допускаем возврат к уровню ~840 и далее ~950 руб.

Источник: Thomson Reuters