Данный аналитический материал во многом базируется на американском рынке, так как рассматриваемый ETF UNG основан именно на американском газовом секторе. Зимой 2021–2022 гг. объем запасов в США, скорее всего, будет близок к среднему пятилетнему уровню, и этот фактор, наряду с ростом экспорта природного газа из США и относительно низким уровнем добычи до марта, будет поддерживать цены на природный газ в США на уровне последних лет, прежде чем возникнет давление на цены в сторону их снижения.

Зимние температуры пока остаются основным фактором, определяющим колебания спроса и цен, однако к 2024 году развитие сети трубопроводов, ведущих в Мексику, и рост спроса на СПГ в Азии поддержат газовую отрасль США, положительном образом повлияв на экспортный потенциал в долгосрочной перспективе, но в ближайшие 12 мес. этот фактор все же не будет оказывать влияния на газовые котировки.

По прогнозам EIA, экспортная мощность СПГ в США возрастет до 462 млн м³ в сутки, что эквивалентно приросту более чем в 60% по сравнению с 2021 годом. Однако хедж со стороны производителей сланцевого газа в США, а также прогнозируемая теплая погода в США оказывают давление в краткосрочной перспективе, сводя на нет эффект от роста спроса в Азии и Южной Америке.

| United States Natural Gas Fund LP (UNG) | Держать |

| 12М целевая цена | USD 13,25 |

| Текущая цена* | USD 13,32 |

| Потенциал роста | -0,52% |

| ISIN | US9123183009 |

| Валюта | USD |

| Фондовая биржа | NYMEX |

| Дата запуска | 18.04.2007 |

| Активы под управлением | USD 401,65 млн |

| Комиссия за управление | 1,28% |

| Коэффициент Equity Beta | 0,61 |

| Динамика доходности ETF | |

| За 3 месяца | – 32,14% |

| С начала года (2021) | 21,86% |

| За год | 25,16% |

Однако стоит отметить, что доходность фонда может отличаться от доходности базового актива, так как присутствуют транзакционные издержки, связанные с ролловером (перевложением из «истекающего», подлежащего экспирации фьючерса, в следующий по дате экспирации фьючерс) а также присутствием контанго или бэквардейшена на фьючерсной кривой. Соответственно, в первом случае доходность фонда будет хуже базового актива, во втором — лучше.

Отдельно стоит упомянуть, что ввиду прогноза теплой зимы в США газ в Henry Hub за декабрь потерял в цене около 21%, опустившись ниже средних за 5 лет уровней для аналогичного периода. Кроме того, около 53% производителей сланцевого газа из США захеджировали добычу еще во II кв. 2021 года, перед взрывным ростом цен. Заслуживают упоминания и повышенные объемы хеджирования со стороны производителей в ушедшем 2021 году.

В то же время экспортный потенциал США, способный удовлетворить растущие потребности в газе в Центральной и Южной Америке, а также рекордные темпы роста спроса в Азии, введение в эксплуатацию новых трубопроводов и увеличение объемов сжижения газа открывают новые возможности для американского природного газа. Можно ожидать и дополнительный экспортный спрос со стороны ЕС, на фоне дефицита газа этой зимой на европейском рынке и активизации спроса на диверсификацию поставок. Так, импорт американского СПГ в Европу достиг рекордных за 2 года объемов на фоне резкого сокращения заполненности газохранилищ в ЕС. Однако все же стоит подчеркнуть, что экспортный потенциал СПГ из США не будет оказывать серьезной поддержки ценам на горизонте 12 мес.

Краткий общий обзор рынка газа

2020

В целом в 2020 году спрос на природный газ снизился меньше, чем на другие ископаемые виды топлива, несмотря на то что потребление голубого топлива сократилось на 75 млрд м³ (или на 1,9% г/г), это стало наибольшим снижением спроса на газ в абсолютном выражении, но в относительном выражении соответствует снижению спроса в 2009 году. Снижение было сконцентрировано в первой половине года, когда мировое потребление газа упало примерно на 4% по сравнению с аналогичным периодом 2019 года, что обусловлено исключительно мягкой погодой и распространением коронавируса по всему миру.

Однако уже в третьем квартале наблюдалось постепенное восстановление спроса на газ по мере ослабления антикоронавирусных мер. Такая относительная устойчивость может быть частично объяснена переходом с угля и нефти на газ при производстве электроэнергии. Подобный переход был особенно заметным в Соединенных Штатах, где спрос на газ для производства электроэнергии вырос примерно на 2% по сравнению с 2019 годом.

2021

Американские рынки завершили 2021 год с ценами на газ, близкими к пятилетней средней после падения на более чем 20% в США (Henry Hub), как только синоптики сообщили о более теплой, чем ожидалось, зиме. Отдельно стоит отметить, что на фоне ограничения производства угля в Китае и дальнейшей интервенции государства на рынок энергоресурсов для сокращения выбросов в атмосферу вырос спрос на газ в Азии. В целом же для газового сектора главной темой остается устойчивость и бесперебойность поставок, в то время как на Северное полушарие опускаются холода, а запасы голубого топлива в газовых хранилищах остаются в пределах средних пятилетних показателей в США (Henry Hub) и ниже среднего в Европе (TTF). Череда событий, повлекших за собой мировой энергетический кризис второй половины 2021 года, еще раз подтвердила важность диверсификации и гибкости на рынке природного газа, который во многом остается одним из наименее адаптируемым в условиях турбулентности.

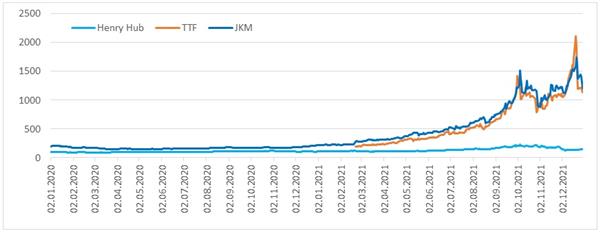

Как видно из рис. 1, цена на голубое топливо в главном газовом хабе США Henry Hub, расположенном в Луизиане, в основном находилась в пределах $ 200 за 1000 м³. Однако в конце 2021 года наблюдалась нетипичная ситуация, когда европейский рынок газа стал более премиальным, чем азиатский, это привело к тому, что часть американских танкеров с СПГ поменяло направление из Азии в Европу, резко сбив цены на европейском рынке.

Рис. 1. Цена на СПГ в Henry Hub (США), TTF (Нидерланды) и JKM (АТР) ($/1000 м3)

Источник: Bloomberg

к содержанию ↑Ценообразование в Henry Hub

Как видно из рис. 2, по данным агентства Bloomberg, к IV кварталу 2021 года цена на газ в Henry Hub, исходя из консенсус-прогноза аналитиков, должна была составить около $ 5,33 за MMBtu ($ 190 за 1000 м³). Однако в последние недели декабря цена на газ упала, и к началу 2022 года медианная цена осталась на уровне $ 3,80 ($ 135 за 1000 м³), что сделало IV квартал 2021 года худшим за последние 3 года. В целом заметно, что рынок находится в положении бэквордации. Однако прогнозы аналитиков на 2022 года остаются на отметке $ 3,8 ($ 135 за 1000 м³).

Рис. 2. Медианный консенсус-прогноз на цену фьючерсов в Henry Hub ($)

Источник: Bloomberg

Падение цен на 21% на газ в Henry Hub произошло из-за того, что прогноз погоды на декабрь, январь и февраль предполагает более высокие, чем обычно, температуры в основных центрах спроса в США. Контракт демонстрировал ежемесячный рост с апреля по сентябрь, причем только в сентябре цены выросли на 34%. Рост продолжался и в октябре, когда цена контракта достигла $ 6,47 за MMBtu ($ 230 за 1000 м³), самого высокого уровня с февраля 2014 года. За год природный газ вырос примерно на 80%, что стало лучшим результатом с 2005 года.

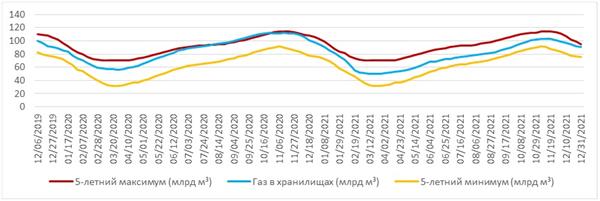

Запасы природного газа в США по итогам 2021 года составили около 98 млрд. Увеличение потребления электроэнергии в июне из-за жаркой погоды и рост экспорта при неизменном объеме добычи природного газа привели к уровню заполненности хранилища ниже пятилетнего среднего значения в период с апреля по ноябрь. Однако к концу 2021 года уровень запасов в хранилищах приблизился к среднему, поскольку в сентябре и октябре закачка превзошла средний пятилетний показатель.

Рис. 3. Заполненность газохранилищ в Henry Hub

Источник: Natural Gas Weekly Update (eia.gov)

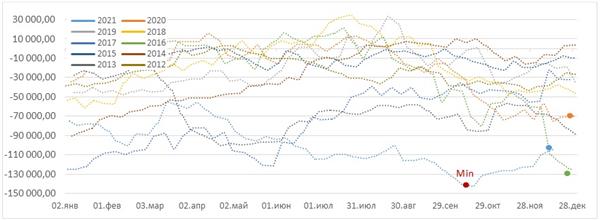

Как видно из рис 4., в 2021 году был максимальный объем чистой короткой позиции по газовым фьючерсам за последние 10 лет, что могло оказывать понижательное давление на цену. Однако в среднесрочной перспективе мы ожидаем снижения влияния этого фактора на ценообразование.

Рис. 4. Чистая позиция производителей по газовым фьючерсам

Источник: Reuters

В целом можно ожидать, что цены на голубое топливо в Henry Hub к IV кварталу 2022 года останутся волатильными и будут находиться у отметки $ 3,8 за MMBtu ($ 108 за 1000 м³), а в случае ожидания средних зимних температур могут достигать $ 4,5 за MMBtu ($ 128 за 1000 м³). Таким образом, мы ожидаем, что целевая цена на газ в Henry Hub сохранится на среднем уровне за последние годы для зимнего периода — $ 3,8.

Тренды на рынке природного газа

Зелёная энергетика. Кризис в Европе обнажил проблемы перехода на возобновляемые источники энергии для достижения планов по нулевым выбросам и экологической повестки в целом, притом что природный газ остается наименее вредным для окружающей среды, по сравнению с ближайшими заменителями вроде нефтепродуктов и угля. Также существуют риски нестабильности работы возобновляемой энергетики и недостаточности обеспечения необходимыми мощностями, которые могут привести к очередному кризису.

Энергокризис в Европе. Завершающий квартал 2021 года открылся самыми высокими спотовыми ценами на газ в истории (достигшими отметки $ 1900 за 1000 м³) и более низкими, чем в среднем ожидалось, уровнями запасов природного газа в хранилищах. Цены на газ выросли в связи с высоким спросом и перебоями в поставках со стороны «зеленой» энергетики. Стоит отметить и августовскую аварию на одном из заводов «Газпрома», что привело к снижению прокачки по маршруту Ямал — Европа на 30%. Позднее список проблем пополнили и нависшие дамокловым мечом переносы рассмотрения сертификации уже готового к эксплуатации «Северного потока — 2».

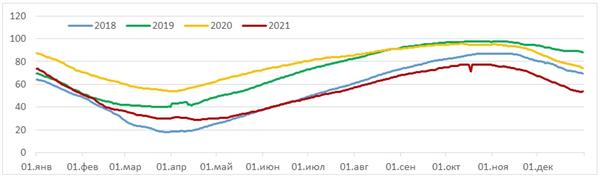

Как видно из графика ниже (рис. 5), в октябре заметен резкий спад в запасах газа в Европе, как и то, что в 2021 году к зиме газохранилища оказались значительно менее заполнены (не дойдя до 60% впервые за долгое время), чем даже в 2020 году.

Рис. 5. Заполненность газохранилищ в ЕС (%)

Источник: AGSI+ (gie.eu)

Погодные условия. Что касается погодных условий, повлиявших на рынок голубого топлива, 2021 год начался с аномальных холодов в Юго-Восточной Азии. Затем в феврале последовал шторм «Ури», обрушившийся на Северную Америку: экстремально низкие температуры привели к росту спроса на углеводороды для отопления, а замерзание скважин затруднило добычу, что привело к перебоям в подаче электроэнергии в нескольких штатах США и Мексике.

Мощности подземных хранилищ газа в США сыграли центральную роль в обеспечении электроэнергией во время январского похолодания, удовлетворив дополнительные потребности Европы и обеспечив поставки СПГ в Азию. Этот эпизод также подчеркнул дефицит газохранилищ на азиатских рынках и их зависимость от импорта.

Стоит отметить, что в конце 2021 года из-за прогноза более теплой зимы в США цены на нефть в Henry Hub значительно упали (более чем на 20%), это стало рекордным снижением в 2021 году и более подробно будет рассмотрено при анализе ценообразования.

Динамика спроса. Исходя из ежеквартального обзора от EIA, ожидается, что спрос на природный газ к 2024 году достигнет почти 4 300 млрд м³, что на 350 млрд м³, или 9%, больше по сравнению с минимумом 2020 года. Прирост спроса, ожидаемый в 2021 году, составляет около 40% от общего роста. Темпы роста мирового потребления газа могут составить до 3,6% в 2021 году и постепенно снизиться до 1,7% в 2024 году. С 2020 по 2024 год развитие альтернативной энергетики и повышение ее эффективности сократят спрос на природный газ на 80 млрд м³, до чистого увеличения 350 млрд м³. Движущей силой экономического роста остается промышленный сектор во главе с растущими рынками в АТР.

к содержанию ↑Спрос природного газа по регионам

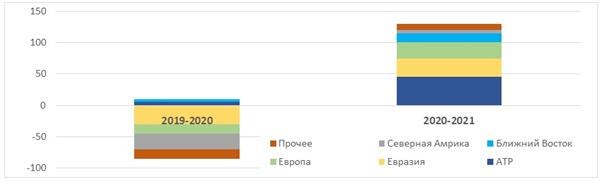

Рассматривая регионы, наибольший рост спроса заметен в потреблении в АТР, Евразии и Азии, что в первую очередь связано с ролью Азии как мировой фабрики, а ослабление карантинных мер после пандемии коронавируса лишь подстегивает восстановление промышленности в регионе.

АТР. Азиатско-Тихоокеанский регион является основным источником роста спроса на природный газ и может показать рост со среднегодовым темпом 4,5% за период с 2020 по 2024 год. На его долю приходится почти 50% глобального роста потребления.

Европа. Использование природного газа в Европе остается в целом стабильным. Спрос может вновь подскочить в 2021 году на 6%, из-за холодных зимних температур и восстановления промышленной активности. К 2024 году спрос на газ снизится на фоне расширения использования возобновляемых источников энергии.

Евразия. Была самым пострадавшим регионом в 2020 году, на нее пришлось почти 40% от общего объема потерь спроса на газ. В 2021 году наблюдается возвращение к докризисному уровню спроса. В последующие годы рост спроса, скорее, выровняется и достигнет среднегодовых темпов в 1,4% в период с 2020 по 2024 год.

Ближний Восток. Является вторым по величине регионом по росту спроса в прогнозируемый период после АТР, составляя почти 20% от общего прироста потребления газа. Ожидается, что в регионе, который избежал снижения спроса на газ в 2020 году, среднегодовые темпы роста спроса на газ составят 2,8% в период с 2020 по 2024 год.

Центральная и Южная Америка. Наиболее пострадавший газовый рынок после Евразии за период пандемии коронавируса. Ожидается, что путь к восстановлению будет довольно медленным, поскольку регион может вернуться к уровню спроса на газ 2019 года только к концу 2024 года, при этом среднегодовые темпы роста составят 2,5% в период с 2020 по 2024 год.

Африка. Ожидается, что потребление природного газа в Африке будет расти со скоростью 3,1%. Рост спроса наблюдается во всем регионе, хотя большая часть прироста по-прежнему сосредоточена в трех крупнейших рынках региона — Египте, Алжире и Нигерии, на которые в совокупности приходится три четверти общего роста. Особенно стоит отметить Западную Африку, где развитие газопроводов в Мавритании и Сенегале, а также доступ к новым мощностям по импорту СПГ в Гане позволяют заменить нефть газом в производстве электроэнергии.

США и Северная Америка. Возвращаясь к США, ожидается, что спрос на газ может расти в среднем на 1% в год в период 2020–2024 гг. В 2021 году, скорее всего, не произойдет полного восстановления до уровня потребления 2019 года, поскольку более высокие цены препятствуют американской газовой генерации электроэнергии в пользу угольной. На данный момент спрос на газ в Штатах стагнирует после первоначального подъема, вызванного ростом промышленного производства, в результате чего среднегодовой рост составил 0,7%.

Газовый рынок США связан с рынками Канады и Мексики. Так, в Канаде энергетический сектор может постепенно вернуться к росту в течение прогнозного периода, на фоне постепенного отказа от угля (точнее — в провинции Альберта), до 2023 года. Потребление газа в Канаде может следовать за более высокими средними темпами роста в 2,4% в период 2020–2024 гг., главным образом благодаря вышеупомянутому переходу на другое топливо в производстве электроэнергии. Спрос на газ в Мексике растет умеренными темпами в среднем на 1,3% по мере замедления роста производства электроэнергии на газовом топливе и роста в промышленности.

Отдельно стоит упомянуть, что транспортировка газа в Северной Америке происходит посредством трубопроводов. Так, чистая транспортировка трубопроводным транспортом в Северной Америке в 2020 году не изменилась по сравнению с предыдущим годом, поскольку сокращение чистого импорта из Канады в США компенсировано ростом трубопроводных поставок из США в Мексику. Чистый импорт из Канады, как ожидается, восстановится до уровня выше 2019 года в 2021 году, увеличившись почти на 20% по сравнению с предыдущим годом в первом полугодии 2021 года. Этому отчасти способствовало похолодание в феврале 2021 года, когда канадские поставки по трубопроводам сыграли важную роль в удовлетворении роста спроса на газ в США.

Американский СПГ поставляется в основном в Европу и Азию посредством судов-газовозов (хоть и не составляет там существенной доли импорта), поэтому стоит кратко рассмотреть спрос и на этих рынках. Как описывалось выше, спрос на газ в Европе, вероятно, продолжит рост и может достигнуть 6% в 2021 году. Однако замещение традиционных видов топлива «зеленой» энергетикой будет замедлять темпы роста спроса на газ. В то же время, исходя из заявления главы Еврокомиссии Урсулы фон дер Ляйен на сессии Европарламента, Европе следует диверсифицировать поставки газа, подразумевая возможное увеличение поставок СПГ из США в ближайшие годы.

АТР является основным источником роста спроса на природный газ и, по оценкам EIA, может показать рост со среднегодовым темпом 4,5% за период с 2020 по 2024 год. Китай, Индия и другие быстрорастущие рынки в развивающихся странах Азии продолжают стимулировать рост спроса на газ благодаря сочетанию экономического роста и замещения топлива.

Помимо этого, газ из США поставляется в Южную и Центральную Америку, где спрос на голубое топливо в основном удовлетворяется добычей газа в Бразилии и Аргентине.

Рис. 6. Рост спроса на природный газ по регионам (млрд м³)

Источник: Natural gas – Global Energy Review 2021 – Analysis – IEA

к содержанию ↑Спрос природного газа по секторам

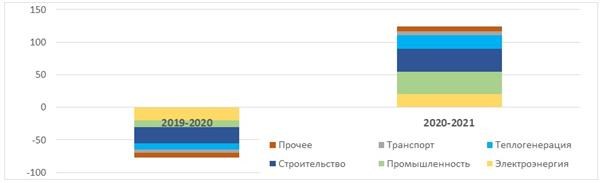

Спрос на газ со стороны промышленного сектора, который оставался устойчивым в 2021 году, играет ведущую роль в среднесрочном росте. Отраслевое распределение падения и подъема спроса на газ в 2020–2021 гг. является асимметричным; кризис оказал ограниченное влияние на промышленное использование газа, в то время как газ для электроэнергетики пострадал больше всего в 2020 году и показывает слабый рост в 2021 году.

Промышленный сектор. Ожидается, что промышленный сектор будет вносить основной вклад в увеличение спроса на газ до 2024 года, его потребление в 2020–2024 гг. будет расти среднегодовыми темпами в 3,4%. Сектор вносит двойной вклад в рост: использование газа в качестве топлива для промышленных целей и поддержка спроса на природный газ в качестве сырья для производства химикатов и удобрений.

Электроэнергия. В 2020 году использование газа для производства электроэнергии сократилось примерно на 35 млрд м³, что эквивалентно половине общего спада спроса на газ. Однако последствия кризиса могли быть гораздо хуже, если бы не поддержка в США дешевых цен на газ, которые благоприятствовали переходу с угля на газ. Однако более высокие цены на газ в 2021 году обратили данный эффект вспять. Это ограничивает роль сектора электроэнергетики к 2024 году, со средним показателем до 1,4% в период с 2020 по 2024 год.

Теплогенерация. Жилой и коммерческий секторы, пострадавшие в 2020 году в результате сочетания «мягкого» отопительного сезона и вызванных закрытием магазинов ограничений на коммерческую деятельность, начали восстановление в первом квартале 2021 года благодаря более холодной, чем в среднем, зиме. По результатам текущего года можно ожидать, что данный сектор восстановится до уровня 2019 года. Спрос на газ для коммерческого использования в качестве отопления, как ожидается, будет расти в среднем на 1,6% в период с 2020 по 2024 год.

Энергетика. Увеличение мощностей по добыче и переработке газа поддерживает рост собственного потребления в энергетическом секторе в среднем на 2%, в то время как газ в качестве транспортного топлива, согласно ожиданиям, будет расти более высокими темпами — 4,8%.

Как можно заметить из рис. 7, спрос на газ в 2020–2021 гг. заметно вырос по сравнению с 2019–2020 гг., увеличившись на 127 млрд м3 (что составило около 4,2%), по сравнению со снижением на 77 млрд м3.

Рис. 7. Рост спроса на природный газ по секторам (млрд м³)

Источник: Natural gas – Global Energy Review 2021 – Analysis – IEA

к содержанию ↑Динамика предложения

Глобальная добыча природного газа снизилась на 2,9%, или на 120 млрд м³, в 2020 году, что оказалось более серьезным падением, чем после финансового кризиса 2008 года. Восстановление спроса на развивающихся рынках в ближайшие годы сопровождается расширением поставок газа, так, по нашим оценкам, объем производства в период с 2020 по 2024 год может увеличиться на 9%, или на 372 млрд м³. Однако следует отметить, что наращивание дополнительных объемов производства происходит более медленными темпами, чем до пандемии коронавируса, и почти исключительно за счет проектов, уже находящихся в стадии разработки.

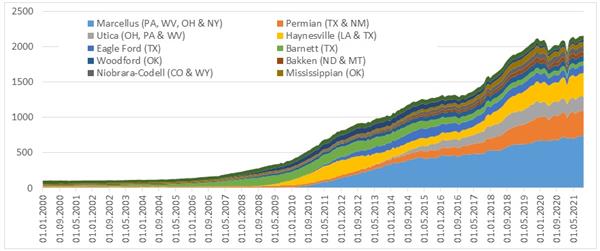

Предложение в США. В 2020 году добыча природного газа в США снизилась примерно на 15 млрд м³ (или 1,6%) с рекордного уровня 970 млрд м³ в 2019 году. Добыча снизилась с 86 млрд м³ в декабре 2019 года до 76 млрд м³ в июне 2020 года в связи с сокращением внутренних и экспортных потребностей, а затем выросла до 82 млрд м³ в январе 2021 года.

Прогнозируемый объем добычи вырастет в среднем до 8,85 млрд м³ в сутки в течение зимы 2021–2022 гг. благодаря ценам на природный газ и сырую нефть, которые, как ожидается, останутся на достаточно привлекательных уровнях для поддержания роста добычи. В Аппалачском бассейне, крупнейшем в стране по добыче газа, объемы производства сохранялись на прежнем уровне в течение 2020 года и даже выросли на 3% в 2021 году. Добыча продолжала расти благодаря запуску ранее пробуренных, но незавершенных скважин.

Газовая промышленность США ожидает ужесточения экологических требований. Поскольку новая администрация США ставит климатические вопросы в число своих приоритетов, производителям придется ускорить борьбу с факельным сжиганием и утечкой метана, а также снизить выбросы СО2. Американские добывающие компании начали уделять больше внимания экологическим, социальным и корпоративным вопросам, которые в предыдущие годы оставались второстепенными. Этот контекст, вместе с почти не изменившимся внутренним спросом, не обеспечивает сильной поддержки для роста добычи газа в США. В среднесрочной перспективе рост производства газа будет происходить в основном за счет растущих экспортных мощностей страны по производству СПГ. Мы ожидаем, что производство природного газа в США достигнет более 1,030 млрд м³ в день в 2024 году, что на 9% (или 93 млн м³) больше по сравнению с 2020 годом и на 7% по сравнению с 2019 годом. Ожидается, что месторождения сланцевого газа обеспечат большую часть дополнительных объемов. Этот рост поддерживается и развитием добычи нефти из узких пластов, в основном в бассейне Permian.

Рис. 8. График добычи США по бассейнам (млн м³ в день)

Источник: Natural Gas Weekly Update (eia.gov)

Экспортный потенциал. Исходя из данных от EIA, в декабре 2021 года экспорт СПГ из США составил в среднем 318 млн м³ в сутки, что на 19 млн м³ в сутки больше, по сравнению с рекордом в ноябре, чему способствовала большая разница между ценой Henry Hub в США и спотовыми ценами в Европе и Азии. Экспорт СПГ возобновился с завода Cove Point LNG в конце октября после завершения ежегодного технического обслуживания. Экспорт СПГ составил в среднем 284 млн м³ в сутки в течение всего 2021 года, что на 50% больше, чем в 2020 году. Планируется, что с декабря по март экспорт СПГ составит в среднем 314 млн м³ в сутки. Мы ожидаем, что высокие объемы экспорта СПГ сохранятся и в 2022 году, составив в среднем 326 млн м³ в сутки, что на 17% больше, чем в 2021 году. Этот прогноз отражает наше предположение, что мировой спрос на природный газ останется высоким.

По состоянию на ноябрь 2021 года номинальные мощности по сжижению природного газа в США составляли 269 млн м³ в сутки, а пиковые мощности около 328 млн м³ в сутки. К концу 2022 года, по данным EIA, средняя мощность в США увеличится до 324 млн м³ в сутки, а пиковая — до 394 млн м³ в сутки на 7 экспортных заводах и 44 линиях сжижения. В 2022 году экспортные мощности США по СПГ превысят мощности двух крупнейших мировых экспортеров СПГ — Австралии (323 млн м³ в сутки) и Катара (292 млн м³ в сутки). К 2024 году экспортная мощность СПГ в США возрастет до 462 млн м³ в сутки, или приросту более 60% по сравнению с 2021 годом.

За последние несколько лет Мексика расширила свою инфраструктуру газопроводов и все больше полагается на импорт природного газа из американских трубопроводов. В июне 2021 года на долю трубопроводного импорта приходилось 76% от общего объема поставок природного газа в Мексику по сравнению с 40% в июне 2015 года. Американский трубопроводный экспорт в Мексику вырос на 45% в период с 2016 по 2020 год и значительно вырос в 2021 году, увеличившись на 15% по сравнению с предыдущим годом, составив в среднем 192 млн м³ в день. Также американский газ пользуется высоким спросом в Азии. В Китае и Индии потребление американского газа в 2020 году составило 6,071 и 3,523 млрд м³ соответственно, что показывает рост на 48% и 17% с 2017 года. Также стоит выделить растущее потребление СПГ из США в Японии и Южной Корее, которое в 2020 году составило 8,146 и 8,955 млрд м³ соответственно, увеличив объемы с 2017 года на 18% и 41% соответственно.

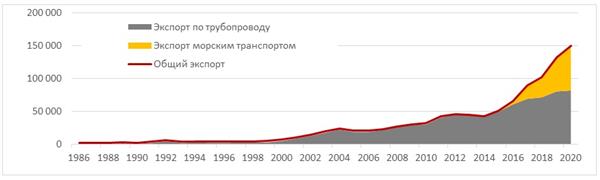

В эти страны газ доставляется танкерами-газовозами — специализированными судами, вмещающими в среднем от 120 000 м³ до 220 000 м³ СПГ, что при регазификации может дать около 75–135 млн м³ природного газа (новейшие суда могут перевозить до 266 000 м³), это позволяет в среднем доставить около 320 000 м³ СПГ в сутки или около 200 млн м³ природного газа. Таким образом, экспорт СПГ из США ограничен технологиями судостроения, что не дает США доминировать на азиатском и европейских рынках природного газа, и в ближайшем будущем Штаты, скорее, будут концентрироваться на рынках Южной Америки, одновременно занимая долю рынка в Азии. Однако на горизонте 12 мес. потенциал роста экспорта СПГ из Штатов все же будет оказывать ограниченное влияние на динамику цен на голубое топливо. Из графика ниже (рис. 9) видно, что львиную долю экспорта составляет транспортировка по трубопроводам, но с 2014 года США активно наращивают флот газовозов для транспортировки СПГ в Европу и Азию.

Рис. 9. График экспорта газа из США по типу транспортировки (млн м³ за год)

Источник: U.S. Natural Gas Exports by Country (eia.gov)

Подводя итог вышесказанному, восстановление мировой экономики в 2022 году может оказать поддержку газодобывающей индустрии, вернув котировки на голубое топливо к средним пятилетним уровням, после заметного снижения добычи в 2020 году. Отдельно стоит отметить экспортный потенциал США. Так, развитие системы трубопроводов к 2024 году на юг в Мексику значительно увеличит поставки голубого топлива. Кроме того, рекордные темпы роста спроса на газ в АТР открывают новые возможности для торговли СПГ морем, что поддерживается высокими темпами роста газоперевозок морем. Диверсификация поставок в Европу также оказывает поддержку американскому газовому сектору на фоне недостаточности поставок голубого топлива со стороны российского «Газпрома» и политической напряженности между РФ и Западом.

К концу 2021 года котировки UNG серьезно упали (на 21%) из-за прогноза более теплой погоды в США, что снижает спрос на отопление и, следовательно, на природный газ. Также давление на газовые котировки оказывает факт хеджирования собственной добычи большей половиной производителей сланцевого газа в США.

С учетом перечисленных выше факторов мы установили целевую цену по акциям фонда United States Natural Gas Fund LP (UNG) на горизонте 12 мес. на уровне $ 13,25 за бумагу, что предполагает снижение на 0,52% от текущих уровней и соответствует рекомендации «Держать».

к содержанию ↑Технический анализ

На графике UNG, охватывающем 2021 год, безусловно заметна сезонность данной сферы энергетического рынка. Цены на акции фонда находятся в пределах средних величин от $ 12 до $15 за акцию, соответствуя ценам на природный газ в США в коридоре $ 3,5–4,75 за MMBtu (или $ 100 и $ 135 за 1000 м³). Стохастические линии находятся на границе зоны перепроданности, что указывает на ограниченность дальнейшего снижения по инструменту в краткосрочной перспективе и продолжение консолидации или роста в будущем.

Источник: charts.whotrades.com/UNG

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.01.2022.