Valero Energy выигрывает от нормализации маржи нефтепереработки в США, которая происходит на фоне восстановления спроса на нефтепродукты и снижения их запасов до нижней границы 5-летнего диапазона. Сильный прогноз по свободному денежному потоку позволяет рассчитывать на снижение долга одновременно с выплатой высоких дивидендов. При этом в последние полтора месяца акции Valero Energy снизились на 14% из-за преувеличенных опасений относительно штамма «омикрон» и падения цен на нефть в целом, что, на наш взгляд, создает возможность для покупок.

Мы рекомендуем «Покупать» акции Valero Energy с целевой ценой $ 87,16 на конец 2022 года. Апсайд составляет 21,7%.

| VLO | Покупать | ||||||

| Целевая цена (дек. 2022) | $ 87,16 | ||||||

| Текущая цена* | $ 71,63 | ||||||

| Потенциал роста | 21,7% | ||||||

| ISIN | US91913Y1001 | ||||||

| Капитализация, млрд $ | 29,3 | ||||||

| EV, млрд $ | 41,4 | ||||||

| Количество акций, млн | 409 | ||||||

| Free float | 99,7% | ||||||

| Финансовые показатели, млрд $ | |||||||

| Показатель | 2020 | 2021П | 2022П | ||||

| Выручка | 64,9 | 106,2 | 112,9 | ||||

| EBITDA скорр. | 1,2 | 4,0 | 6,6 | ||||

| EBIT скорр. | -1,6 | 1,6 | 4,5 | ||||

| Чистая прибыль | -1,4 | 0,6 | 2,4 | ||||

| Дивиденд, $ | 3,92 | 3,92 | 4,00 | ||||

| Показатели рентабельности, % | |||||||

| Показатель | 2020 | 2021П | 2022П | ||||

| Маржа EBITDA | 1,8% | 3,8% | 5,9% | ||||

| Маржа EBIT | -2,4% | 1,5% | 4,0% | ||||

| Чистая маржа | -2,2% | 0,6% | 2,2% | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | 2022П | |||||

| EV/EBITDA | 16,6 | 6,2 | |||||

| P/E | N/A | 12,0 | |||||

| DY | 5,5% | 5,6% | |||||

Ключевым положительным моментом в истории Valero Energy является улучшение ситуации в американском секторе нефтепереработки. Нормализация спроса на нефтепродукты вместе со снижением их запасов до нижней границы 5-летнего диапазона привели к восстановлению маржи и объемов нефтепереработки компании. Это позволит Valero Energy генерировать сильный свободный денежный поток, достаточный для выплаты высоких дивидендов и снижения долга.

В третьем квартале 2021 года Valero Energy продолжила восстановление от кризиса в контексте финансовых результатов. Выручка компании выросла на 86,7% г/г, до $ 29 520 млн, EBITDA и скорр. чистая прибыль на акцию стали положительными и достигли $ 1334 млн и $ 1,22 соответственно. Положительная динамика в основном связана с восстановлением объемов и маржи нефтепереработки.

Сильной стороной Valero Energy являются высокие дивиденды. Компания не стала снижать размер выплат даже во время пандемии, в результате чего ожидаемая дивидендная доходность в 2022 году составляет 5,6%. Ранее компания также проводила байбэк, но сейчас приоритет отдается снижению долга и выплате дивидендов.

Для расчета целевой цены мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS относительно аналогов в американском нефтеперерабатывающем секторе. Акции Valero Energy выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности. Наша оценка предполагает апсайд 21,7%.

Ключевой краткосрочный риск для Valero Energy — возможность снижения спроса на нефтепродукты из-за более значительного, чем ожидалось, влияния штамма «омикрон». Долгосрочным риском для компании является форсирование энергоперехода и распространение электромобилей.

Описание эмитента

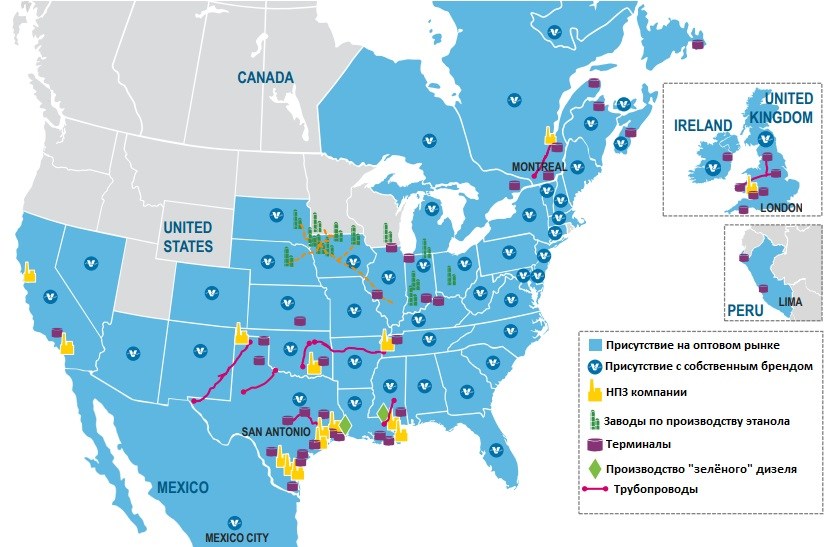

Valero Energy — крупная американская компания, оперирующая в сегменте нефтепереработки. Кроме того, деятельность Valero охватывает производство этанола, транспортировку нефтепродуктов, розничную реализацию и производство так называемого «зеленого» дизельного топлива. Географически большинство активов расположены в США. При этом регионы присутствия включают Мексику, Канаду, Великобританию и Перу.

Источник: данные компании

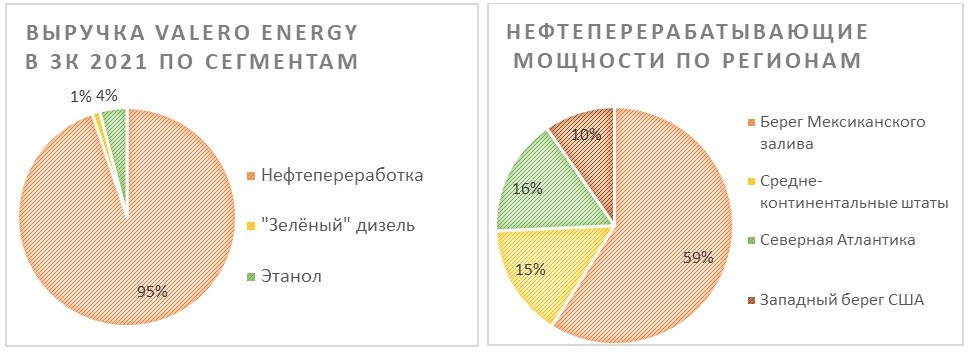

На данный момент около 95% выручки приходится на сегмент классической нефтепереработки, в то время как этанол и «зеленый» дизель в масштабах компании не так значительны. Перерабатывающие мощности на конец третьего квартала составляли около 3,15 млн б/с. Порядка 59% из них расположены на берегу Мексиканского залива в непосредственной близости от ключевых добывающих мощностей США.

Источник: данные компании

к содержанию ↑Стратегия компании

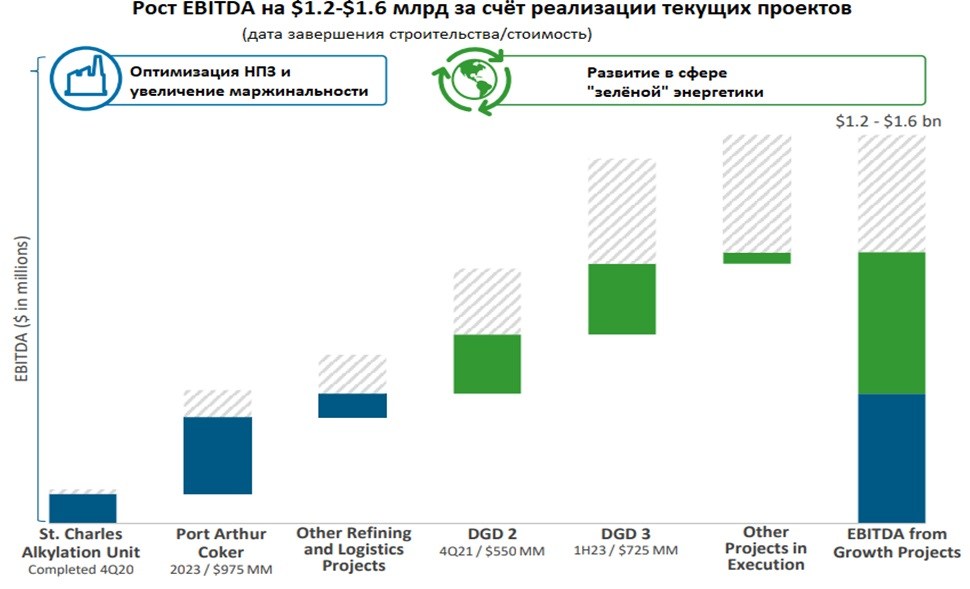

Стратегия Valero Energy в сфере классической нефтепереработки в первую очередь нацелена на оптимизацию расходов и рост маржинальности. Примером такого проекта является установка коксования на НПЗ в Порт-Артуре. Данная установка позволит на полную мощность использовать существующие активы по перегонке сырой нефти, сократить объем покупок вакуумного газойля и увеличить возможности по переработке высокосернистой нефти и остатков производства. По оценкам менеджмента, это позволит нарастить EBITDA на $ 420 млн при ценах 2018 года. Запуск установки планируется на 2023 год.

Другой источник развития компании — производство так называемого «зеленого» дизеля (DGD — Dimond green diesel), фактически являющегося биотопливом. Данный вид дизеля производится из растительного масла, животного жира и несъедобного кукурузного масла, что делает его возобновляемым источником энергии. Если смотреть полный цикл от производства до использования топлива, «зеленый» дизель позволяет снизить выбросы на 70–90% относительного классического бензина или дизеля и даже оказывается экологичнее электромобилей, потребляющих электричество, произведенное из классических источников энергии. К 2023 году Valero Energy планирует увеличить производство DGD до 1,16 млн галлонов в год против 290 тыс. на начало текущего года.

Суммарный положительный вклад в EBITDA от процессов оптимизации и роста объемов производства «зеленого» дизельного топлива оценивается в $ 1,2–1,6 млрд EBITDA к 2023 году. Для сравнения: прогнозная EBITDA 2021 года составляет около $ 4 млрд.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

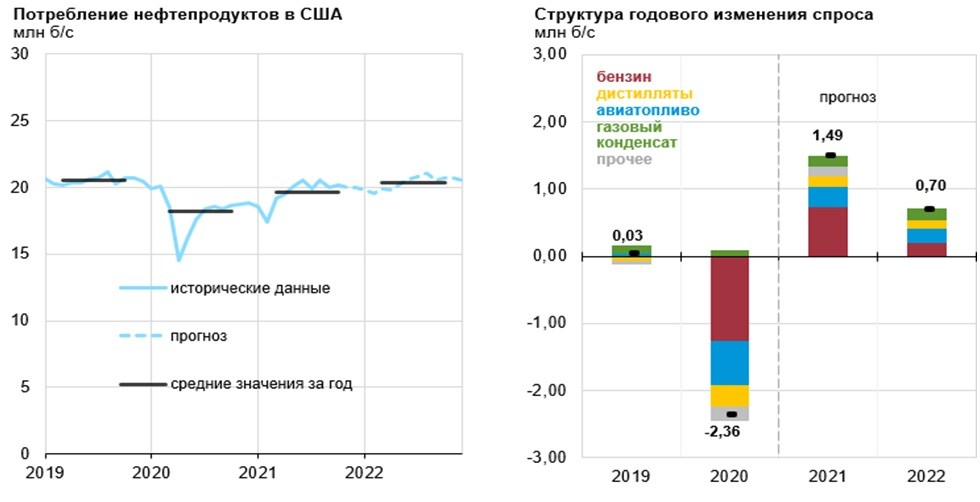

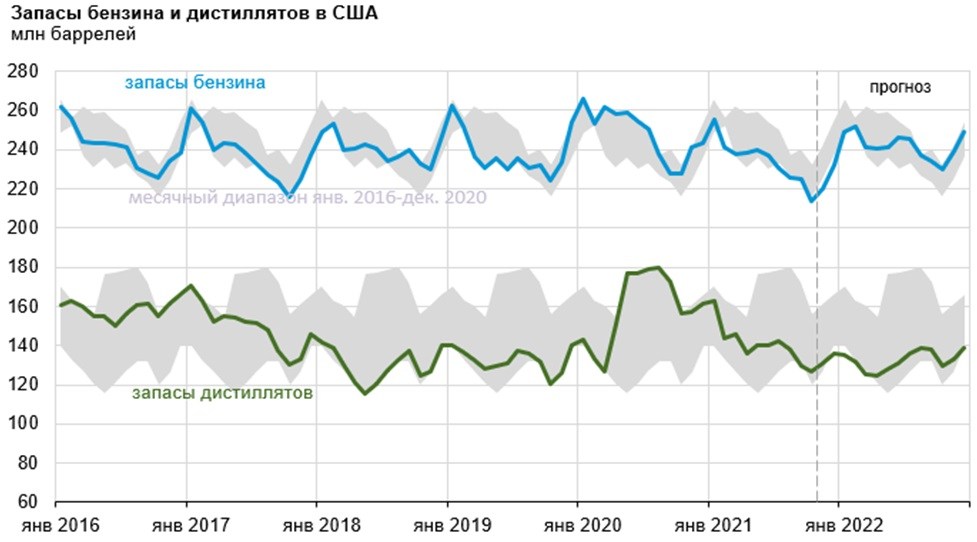

Еще в первой половине 2021 года потребление нефтепродуктов в США практически восстановилось до предкризисного уровня. Этому способствовали активная вакцинация населения и связанное с ним снятие основных ограничений. На данный момент менеджмент Valero Energy видит на своих заправках, что спрос на бензин восстановился до 95% от значений 2019 года, а на дизель — превысил их на 10%. Об этом же свидетельствуют и данные EIA.

Источник: EIA

Кроме того, запасы бензина и дистиллятов в США на данный момент находятся у нижней границы 5-летнего исторического диапазона. Преимущественно это связано с достаточно уверенным восстановлением спроса на фоне прогресса в борьбе с коронавирусом в сочетании с запаздывающим предложением. Отметим, что если по бензину EIA прогнозирует восстановление запасов до нормальных уровней примерно в середине следующего года, то по дистиллятам их низкий уровень может сохраниться еще как минимум в течение года.

Источник: EIA

Сочетание восстановления спроса на продукты нефтепереработки с низким по историческим меркам уровнем запасов неизбежно привело к нормализации маржи нефтепереработки, которая является ключевым макроэкономическим показателем, демонстрирующим прибыльность даунстрима.

Источник: данные компании, Bloomberg

к содержанию ↑Финансовый отчет

В третьем квартале 2021 года Valero Energy продолжила восстановление от кризиса в контексте финансовых результатов. Выручка компании выросла на 86,7% г/г, до $ 29 520 млн, EBITDA и скорр. чистая прибыль на акцию стали положительными и достигли $ 1334 млн и $ 1,22 соответственно.

Также радует показатель свободного денежного потока, который стал положительным и в третьем квартале составил $ 1057 млн. Полагаем, что с такими темпами генерации денежных средств компания сможет снижать долговую нагрузку, сохраняя высокие дивидендные выплаты. При этом отметим, что частично рост FCF связан с высвобождением накопившегося во время пандемии оборотного капитала.

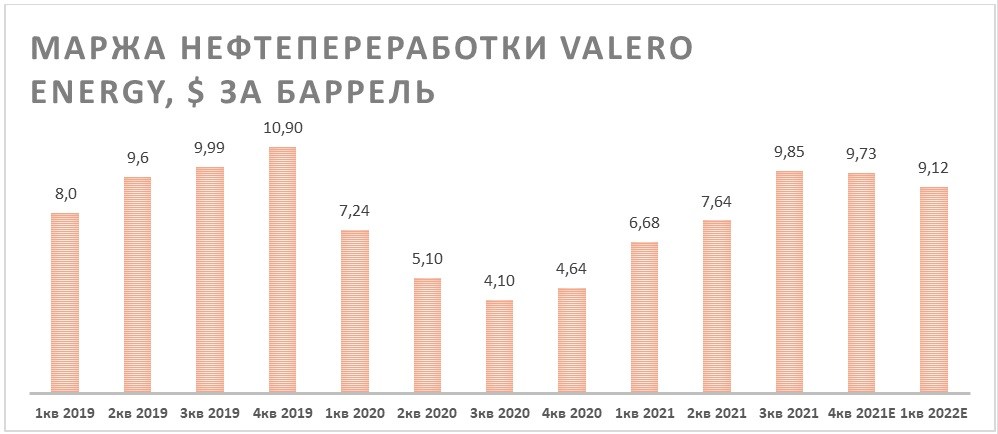

Ключевым драйвером роста финансовых результатов Valero Energy стало восстановление маржи нефтепереработки на 140% г/г, до $ 9,85 на баррель, что приблизительно соответствует нормальному для отрасли уровню. Причинами для нормализации рентабельности НПЗ стали восстановление спроса на топливо и низкие запасы бензинов и дистиллятов в стране. Также положительный эффект на финансовые результаты оказал рост объемов нефтепереработки на 13,4% г/г, что связано с сильным спросом на топливо. Сдерживающий фактор — рост цен на газ, который является одним из ключевых составляющих операционных расходов НПЗ.

Valero Energy: финансовые результаты за 3К 2021, млн $

| Показатель | 3К21 | 3К20 | Изм., % | 9М21 | 9М20 | Изм., % |

| Выручка | 29 520 | 15 809 | 86,7% | 78 074 | 48 308 | 61,6% |

| EBITDA скорр. | 1 334 | -7 | N/A | 2 343 | 665 | 252,3% |

| Маржа EBITDA скорр. | 4,5% | 0,0% | 4,5 п. п. | 3,0% | 1,4% | 1,6 п. п. |

| EPS скорр., $ | 1,22 | -1,16 | N/A | -0,03 | -2,07 | N/A |

| Свободный денежный поток | 1 057 | -228 | N/A | 2 117 | -655 | N/A |

| Капитальные затраты | 392 | 393 | -0,3% | 1 288 | 1 507 | -14,5% |

| Чистый долг | 10 735 | 11 166 | -3,9% | 10 735 | 11 166 | -3,9% |

| Объем нефтепереработки, млн б/с | 2,864 | 2,526 | 13,4% | 2,705 | 2,557 | 5,8% |

| Маржа нефтепереработки, $/баррель | 9,85 | 4,10 | 140,2% | 8,15 | 5,55 | 46,8% |

Источник: данные компании

Полагаем, что в ближайшие годы Valero Energy будет показывать умеренный рост основных финансовых показателей на фоне продолжения восстановления маржи нефтепереработки, нормализации цен на газ и реализации новых проектов в сфере оптимизации текущих НПЗ и производства «зеленого» дизеля. Отдельно отметим прогноз по снижению долговой нагрузки до 1,1 Net Debt/EBITDA к 2023 году, что повысит финансовую устойчивость компании и позволит на более длинном горизонте возобновить обратный выкуп акций.

Valero Energy: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 108,3 | 64,9 | 106,2 | 112,9 | 113,6 |

| EBITDA скорр. | 6,4 | 1,2 | 4,0 | 6,6 | 6,9 |

| EBIT | 3,8 | -1,6 | 1,6 | 4,5 | 4,7 |

| Чистая прибыль акц. | 2,4 | -1,4 | 0,6 | 2,4 | 2,6 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 5,9% | 1,8% | 3,8% | 5,9% | 6,0% |

| Рентабельность чистой прибыли | 2,2% | -2,2% | 0,6% | 2,2% | 2,3% |

| ROE | 11,1% | -7,0% | 4,1% | 14,6% | 15,7% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 5,5 | 0,9 | 3,9 | 4,8 | 4,9 |

| CAPEX | 2,5 | 2,2 | 1,6 | 1,6 | 1,6 |

| CAPEX % от выручки | 2% | 3% | 2% | 1% | 1% |

| FCFF | 3,0 | -1,2 | 2,3 | 3,3 | 3,3 |

| Чистый долг | 8,4 | 12,5 | 10,1 | 8,7 | 7,4 |

| Чистый долг / EBITDA | 1,3 | 10,5 | 2,5 | 1,3 | 1,1 |

| DPS, $ | 3,60 | 3,92 | 3,92 | 4,00 | 4,12 |

Источник: данные компании, Bloomberg

к содержанию ↑Выплаты акционерам

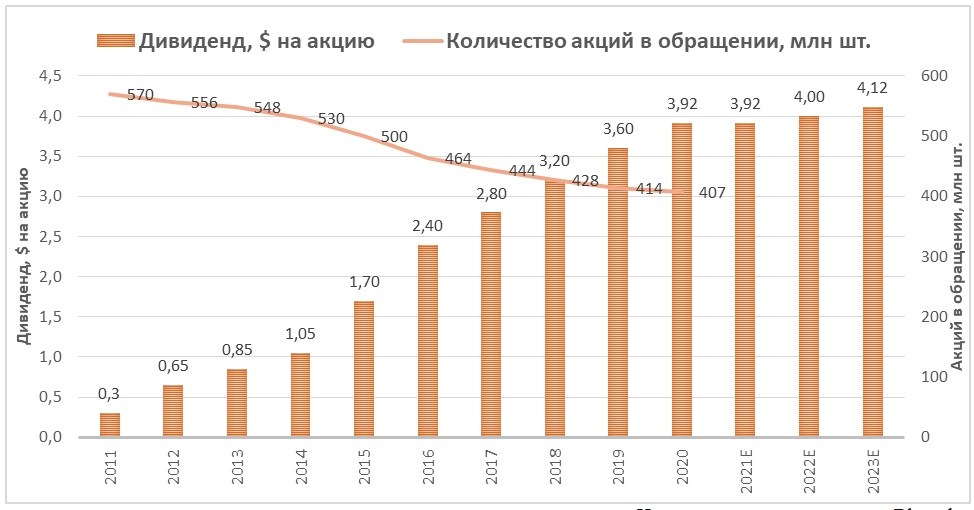

Сильной стороной Valero Energy являются высокие выплаты акционерам. В последнее десятилетие компания непрерывно повышала дивиденды, не снизив их даже в периоды нефтяных кризисов 2015 и 2020 гг. Кроме того, Valero регулярно проводила байбэк, в результате чего количество акций в обращении с 2011 года снизилось на 28,6%.

При этом сейчас менеджмент планирует воспользоваться благоприятной рыночной конъюнктурой для постепенного снижения долговой нагрузки. В результате мы ожидаем небольшого роста дивидендов в 2022 году, до $ 4 на акцию, что соответствует 5,6% доходности — высокое даже по меркам нефтегазового сектора значение. Выплаты проходят ежеквартально. Однако отметим, что возобновления обратного выкупа акций в ближайшие кварталы, на наш взгляд, ожидать не стоит.

Valero Energy: выплаты акционерам

Источник: данные компании, Bloomberg

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Valero Energy мы использовали оценку по мультипликаторам относительно аналогов из нефтеперерабатывающего сектора США.

Расчет целевой цены подразумевает таргет $ 87,16 на конец 2022 года. Это соответствует рейтингу «Покупать» и апсайду 21,7%.

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| Valero Energy Corp. | 12,0 | 6,2 | 17,9 |

| Phillips 66 | 10,5 | 6,9 | 19,2 |

| Marathon Petroleum | 14,9 | 6,6 | 26,9 |

| Sunoco | 9,0 | 7,6 | 11,5 |

| HollyFrontier | 8,7 | 4,4 | 31,1 |

| CVR Energy | 21,0 | 5,3 | N/A |

| Valvoline | 13,8 | 10,2 | 63,0 |

| Медиана | 12,1 | 6,8 | 26,9 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E | DPS, USD 2022E |

| Valero Energy, млрд $ | 2,44 | 6,64 | 4,00 |

| Целевая цена, $ | 72,59 | 81,26 | 107,62 |

| Средняя целевая цена, $ | 87,16 | ||

| Для справки (млрд $): | |||

| Чистый долг (3К 2021) | 10,74 | ||

| Доля меньшинства (3К 2021) | 1,11 | ||

| Количество акций, млн шт. | 409 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций Valero Energy по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 81,5 (апсайд — 13,8%), рейтинг акции — 3,5 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций Valero Energy аналитиками Morgan Stanley составляет $ 92,0 (рекомендация — «Лучше рынка»).

к содержанию ↑Акции на фондовом рынке

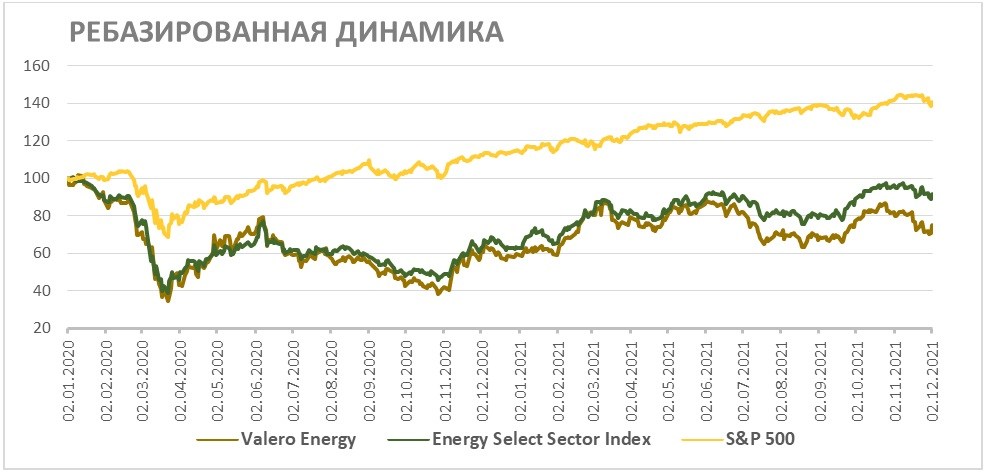

C начала 2020 года акции Valero Energy отстали от широкого рынка, а в последние месяцы показали более слабый перформанс, чем и секторальный индекс нефти и газа. Отставание от широкого индекса S&P 500, конечно, вызвано тем, что пандемия отразилась на нефтепереработке сильнее, чем на большинстве других индустрий. Более слабый, чем у сектора, перформанс, на наш взгляд, является временным и связан с бурным ростом цен на газ, повышающим операционные затраты в нефтепереработке. Сейчас цены на газ в США начали нормализовываться, что вместе с восстановлением маржи нефтепереработки до предкризисных уровней может, на наш взгляд, помочь Valero Energy сократить отставание от сектора.

Источник: Bloomberg

к содержанию ↑Техническая картина

На дневном графике акции Valero Energy смогли удержаться выше линии среднесрочного восходящего тренда, что в среднесрочной перспективе открывает дорогу для роста к сопротивлению у отметки $ 85.

Источник: Finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 08.12.2021.