| Valero Energy | |

| Рекомендация | Покупать |

| Целевая цена: | $110 |

| Текущая цена: | $87,8 |

| Потенциал роста: | 25,2% |

Основные положения

- Valero Energy является крупнейшим независимым нефтеперерабатывающим предприятием в Северной Америке, обладающим большими производственными мощностями, которые позволяют перекрыть все потребности различных типов клиентов.

- Valero Energy ведет деятельность в трех сегментах: переработка нефти, производство и реализация этанола. Сегмент VLP занимается эксплуатацией, разработкой и приобретением трубопроводов и терминалов.

- Ключевым преимуществом Valero Energy является ее менеджмент, который проводит дружественную по отношению к инвесторам политику. Компания ежегодно увеличивает дивидендные выплаты и проводит программы обратного выкупа акций.

- Valero Energy опубликовала отличные финансовые результаты за четвертый квартал, которые оказались значительно лучше ожидания аналитиков.

- Пропускная способность нефтеперерабатывающих заводов в четвертом квартале составила 96% или 3 млн баррелей в день, что соответствует значениям аналогичного периода 2017 года.

- Менеджмент компании сообщил об увеличении квартальных дивидендов на 12,5%. Капитальные затраты в 2019/2020 гг составят $2,5 млрд.

- Акции Valero Energy недооценены по большинству мультипликаторов по отношению к конкурентам.

| Основные сведения | |||

| ISIN | US91913Y1001 | ||

| Рыночная капитализация | $37,26 млрд | ||

| Enterprise Value (EV) | $43,24 млрд | ||

| Финансовые показатели, млн.$ | |||

| 2017 | 2018 | 2019est | |

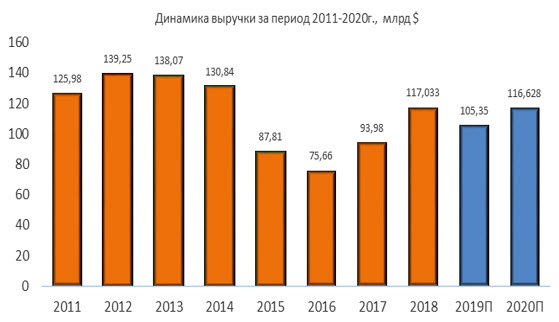

| Выручка | 93,980 | 117,03 | 105,35 |

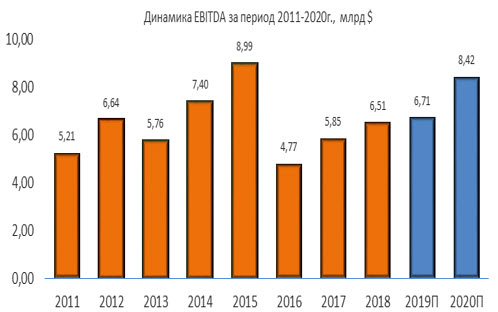

| EBITDA | 5,37 | 6,185 | 6,71 |

| Чистая прибыль | 2,203 | 3,12 | 3,014 |

| Прибыль на акцию, $ | 4,96 | 7,29 | 7,85 |

| Дивиденды, $ | 2,80 | 3,20 | 3,59 |

| Финансовые коэффициенты, % | |||

| 2017 | 2018 | 2019est | |

| Маржа EBITDA | 7,29% | 5,3% | 6,3% |

| Маржа чистой прибыли | 2,27% | 2,6% | 2,8% |

Динамика акций Valero Energy и индекса S&P 500

Компания осуществляет свою деятельность в трех сегментах: Refining, Ethanol и VLP. Сегмент Refining включает в себя переработку нефти, оптовый сбыт, поставку продукции, а также транспортные операции. Сегмент Ethanol занимается производством и продажей этанола и зерновых дистиллятов.

Сегмент VLP отражает деятельность платного партнерства с ограниченной ответственностью Valero Energy Partners LP, которое было создано в 2013 году для владения, эксплуатации, разработки и приобретения трубопроводов, терминалов и других транспортных и логистических активов.

Основным рынком сбыта продукции Valero Energy является США, приносящий ей 70% от общего объема выручки, далее идет Великобритания, которая приносит 11% от выручки, затем Канада и прочие рынки (8% и 11% соответственно). Что касается сегментации, то 96% от общего объема выручки приносит нефтепереработка.

к содержанию ↑Факторы роста Valero Energy

Компания Valero Energy является крупнейшим нефтеперерабатывающим предприятием в Северной Америке. Она обладает большими производственными мощностями, которые позволяют перекрыть все потребности различных типов клиентов, как корпоративных, так и частных, в связи с чем имеет стабильный денежный поток.

Помимо этого, стоит отметить, что менеджмент Valero Energy ведет дружественную политику по отношению к инвесторам, ежегодно увеличивая дивидендные выплаты и проводя программы обратного выкупа акций. Так, менеджмент компании сообщил об увеличении квартальных дивидендов на 12,5%. В тоже время, капитальные расходы в 2019 году будут чуть ниже и составят порядка $2,5 млрд по сравнению с $2,7 млрд в 2018 году.

Плюсом для компании является географическая локация мощностей. Так, 2 основных нефтеперерабатывающих завода находятся на западном побережье между Лос-Анджелесом и Сан-Диего, где проживает более 25 млн жителей, причем регион является одним из крупнейших по потреблению топлива.

Также стоит отметить, что в США продолжает расти добыча нефти. При этом Международное энергетическое агентство (МЭА) ожидает, что в 2019 году США станет лидером по добыче нефти в 2019 году. Пока же в конце 2018 года США вышли на уровень добычи в среднем 11,7 млн баррелей в сутки, что является рекордом. Мы по-прежнему считаем, что рано или поздно избыточное предложение на рынке нефти негативно повлияет на динамику котировок нефти, что, в свою очередь, может стимулировать потребителей расходовать больше топлива, в частности, в сезон отпусков. В связи с этим спрос на нефтепродукты продолжит расти, что благоприятно отразится на финансовых показателях Valero Energy.

Стоит отметить, что компания Valero Energy находилась на протяжении 11 лет на первом месте по рыночной доле в США, которая составляет около 11,6%. Однако сейчас она уступила пальму первенства, что связано с недавним слиянием Marathon Petroleum и Andeavor, рыночная доля которых теперь составляет около 16%.

В тоже время, исполнительный директор Valero Energy Джо Гордер благоприятно оценивает перспективы отрасли в 2019 году и считает, что спрос на сырую нефть и нефтехимию будет поддерживаться на высоком уровне несмотря на ожидаемое замедление темпов роста экономики США в текущем году.

Также в середине прошлого года Valero Energy заключила соглашение с Sunrise Pipeline (дочернее предприятие Plains All American Pipeline) на постройку трубопровода, что позволит ей увеличить пропускную способность еще на 100 тыс. баррелей в день. Трубопровод будет открыт в первом квартале 2019 года.

Стоит напомнить, что в середине октября 2018 года негативно на динамику акций Valero Energy повлияли новости о поглощении Valero Energy Partner за $950 млн в рамках консолидации бизнеса, что спровоцировало резкую просадку бумаг. Тем не менее, как и мы и предполагали, эффект оказался кратковременным, так как размер данной сделки составил около 22% от годовой прибыли Valero Energy, что не отразилось негативно на финансовых показателях компании.

к содержанию ↑Финансовые результаты Valero Energy

Крупнейший независимый нефтепереработчик в США Valero Energy отчитался о финансовых результатах за четвертый квартал 2018 года.

Выручка компании в отчетном периоде выросла на 8,8%, до $28,73 млрд по сравнению с $26,39 млрд за аналогичный период прошлого года, тогда как аналитики прогнозировали выручку на уровне $23,99 млрд.

Операционная прибыль сегмента, занимающегося переработкой нефти (Refining), достигла $1,481 млрд по сравнению с $971 млн годом ранее, тогда как аналитики ожидали $981 млн. Отметим, что увеличение операционных доходов сегмента было обусловлено более широким спредом между ценами на нефть марки Light Sweet и нефтью марки Brent. При этом давление на результаты подразделения оказало снижение рентабельности производства бензина и дистиллятов. Также стоит отметить, что пропускная способность нефтеперерабатывающих заводов в четвертом квартале составила 96% или 3 млн баррелей в день, что соответствует значениям аналогичного периода 2017 года. В то же время, затраты на производство биотоплива составили $105 млн, что на $206 млн ниже по сравнению с аналогичным периодом прошлого года ввиду более низких расходов на приобретение лицензий (Renewable Identification Number (RIN)).

В тоже время, операционный убыток сегмента, занимающегося производством и продажей этанола (Ethanol), в отчетном периоде составил $27 млн по сравнению с прибылью в размере $37 млн годом ранее. Падение прибыли было связано со снижением цен на этанол, тогда как объем производства в четвертом квартале увеличился на 211 тыс. галлонов в день и составил 4,3 млн галлонов в день.

Операционная прибыль сегмента VLP, который занимается эксплуатацией, разработкой и приобретением трубопроводов, составила $88 млн по сравнению со $80 млн годом ранее, что в основном было связано с получением новых доходов от активов терминала в Порт-Артуре и газопровода Parkway, которые были приобретены в ноябре 2017 года. Помимо этого, 10 января 2019 года произошло слияние между Valero Energy Partners LP (VLP) и 100% -ной дочерней компанией Valero. VLP стал дочерней компанией Valero и был делистингован с NYSE.

Себестоимость в отчетном периоде подскочила на 7,5% и достигли $27,18 млрд. Административные расходы составили $230 млн по сравнению с $237 млн годом ранее.

Чистая прибыль в отчетном периоде составила $952 млн или $2,24 на акцию по сравнению с $2,371 млрд или $5,42 на бумагу за аналогичный период прошлого года. Скорректированная чистая прибыль составила $900 млн или $2,12 на акцию, тогда как аналитики ждали прибыль на акцию на уровне $1,03.

Помимо этого, в четвертом квартале капитальные затраты составили $771 млн, а по итогам 2018 года они составили $2,7 млрд, что совпало с прогнозами менеджментом компании. Кроме того, в отчетном периоде компания вернула акционерам $965 млн в виде выплат дивидендов ($338 млн) и программы обратного выкупа акций ($627 млн).

Также стоит отметить, что менеджмент компании в 2019 году планирует направить 40%-50% денежных средств от операционной деятельности на выплату дивидендов и программу обратного выкупа акций. Также менеджмент компании сообщил об увеличении квартальных дивидендов на 12,5% до 90 центов на бумагу. Реестр акционеров будет закрыт 13 февраля, выплата дивидендов состоится 5 марта.

Долг компании составил $9,4 млрд, а денежные средства и их эквиваленты составили $3 млрд. Также менеджмент компании сообщил, что капитальные затраты в 2019/2020 гг составят $2,5 млрд.

| Показатель, млрд $ | 4Q2018 | 4Q2017 | Изменение | 2018 | 2017 | Изменение |

| Выручка | 28,730 | 26,390 | 8,87% | 117,030 | 93,980 | 24,53% |

| Суммарные затраты | -27,180 | -25,280 | 7,52% | -111,440 | -89,470 | 24,56% |

| Операционная прибыль | 1,299 | 0,843 | 54,09% | 4,572 | 3,563 | 28,32% |

| Процентные расходы | -0,114 | -0,114 | 0,00% | -0,470 | -0,468 | 0,43% |

| Прибыль до уплаты налогов | 1,227 | 0,765 | 60,39% | 4,232 | 3,207 | 31,96% |

| Налоги | -0,205 | 1,635 | -0,879 | 0,943 | ||

| Чистая прибыль | 0,952 | 2,371 | -59,85% | 3,122 | 4,065 | -23,20% |

| Прибыль на акцию, $ | 2,240 | 5,420 | 7,290 | 9,160 |

Источник – www.valero.com

Отметим, что 2018 год оказался успешным для Valero Energy. Так, компания смогла увеличить выручку на 24,5% до $117,03 млрд благодаря росту объема переработки на заводах. Тем не менее, в 2019 году доходы ожидаются чуть ниже на уровне $105-110 млрд, что частично может быть связано с санкциями США в отношении венесуэльской нефтяной компании PDVSA, хотя менеджмент компании заявил, что полностью подготовился к данной ситуации.

В то же время, добыча нефти в США в 2019 году продолжит расти и установит очередные исторические рекорды, что частично позволит нивелировать негативный эффект.

Источник – Thomson Reuters

Оценка компании Valero Energy по метрикам и сравнение с конкурентами

Что касается сравнительных коэффициентов, то акции компании Valero Energy по-прежнему недооценены по всем основным мультипликаторам по отношению к своим конкурентам. Так, по коэффициентам P/E ntm и EV/EBITDA у бумаг Valero Energy есть потенциал роста в размере 21% и 24% соответственно.

При этом стоит сравнить Valero Energy с основным конкурентом, а именно Phillips 66. Так, по мультипликаторам P/E ntm и EV/EBITDA у бумаг Valero Energy есть потенциал роста в размере 1% и 56% соответственно.

| Компания | EV/S | EV/EBITDA | P/E ltm | P/E ntm | P/CF | P/B | P/S | Div yield |

| Valero Energy | 0,38 | 6,83 | 14,16 | 10,67 | 8,56 | 1,70 | 0,32 | 4,3% |

| Reliance Industries | 1,90 | 13,04 | 18,81 | 15,61 | 10,87 | 2,39 | 1,39 | 0,5% |

| Phillips 66 | 0,51 | 10,70 | 12,04 | 10,74 | 8,20 | 1,89 | 0,39 | 3,4% |

| Marathon Petroleum | 0,75 | 9,24 | 13,23 | 10,11 | 7,42 | 1,97 | 0,53 | 3,2% |

| JXTG Holdings | 0,40 | 4,37 | 3,86 | 5,87 | 5,52 | 0,72 | 0,18 | 3,4% |

| HollyFrontier | 0,67 | 5,24 | 8,61 | 9,01 | 7,53 | 1,63 | 0,56 | 2,4% |

| Chevron | 1,59 | 7,72 | 18,03 | 16,10 | 7,90 | 1,43 | 1,41 | 4,2% |

| Exxon Mobil | 1,34 | 9,31 | 18,11 | 16,79 | 8,91 | 1,63 | 1,18 | 4,5% |

| PBF Energy | 0,22 | 3,59 | 6,08 | 11,61 | 4,05 | 1,43 | 0,16 | 3,4% |

| Peer Median | 0,71 | 8,48 | 13,39 | 12,87 | 7,72 | 1,63 | 0,55 | 3,4% |

| Потенциал роста/падения | 85% | 24% | -5% | 21% | -10% | -4% | 69% |

Источник данных – Thomson Reuters

На текущий момент дивидендная доходность Valero Energy составляет 4,3%, тогда как среднерыночное значение составляет 3,4%.

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике котировки акций Valero Energy пытаются возобновить в направлении верхней границы основного восходящего тренда, которая проходит в районе $100. На текущий момент стохастические линии заходят в благоприятное для покупки положение, а также уже достигли зоны перепроданности, поэтому ожидается продолжении восходящего движения в направлении $100-105.

Источник данных – whotrades.com

Источник анализа: ФИНАМ.