| Verisk Analytics | |

| Рекомендация | Покупать |

| Целевая цена: | $140.0 |

| Текущая цена: | $124.5 |

| Потенциал роста: | 12.4% |

Суммарная информация

- Verisk Analytics – одна из ведущих компаний в области информационно-аналитических услуг. Аналитические продукты компании помогают пользователям из различных секторов экономики принимать решения и управлять рисками.

- Сильные позиции на рынке информационных услуг, широкий спектр высококачественных аналитических продуктов и устоявшаяся клиентская база позволяют Verisk демонстрировать неплохие финансовые результаты, несмотря на не самую благоприятную ситуацию в мировой экономике.

- Преимуществом Verisk являются самые высокие в секторе показатели рентабельности. Компания также генерирует большие денежные потоки, направляет значительные средства на выкуп собственных акций.

- Ожидаемое сохранение высоких темпов восстановления мировой экономики положительно поддержит глобальный спрос на информационно-аналитические услуги. И Verisk, как один из главных игроков на этом рынке, должна остаться основным бенефициаром данного тренда.

- Повышение инвестиционных бюджетов ведущими мировыми нефтегазовыми компаниями будет способствовать дальнейшему росту финансовых показателей энергетического подразделения Verisk.

Мы рекомендуем акции Verisk Analytics к покупке со среднесрочной целью на уровне $140.

|

Основные сведения

|

|||

| ISIN | US92345Y1064 | ||

| Рыночная капитализация | $20.36 млрд | ||

| Enterprise Value (EV) | $22.95 млрд | ||

| Финансовые показатели, $ млн | |||

| 2018 | 2017 | ||

| Выручка | 2 395 | 2 145 | |

| EBITDA | 1 130 | 1 036 | |

| Чистая прибыль | 692 | 623 | |

| Прибыль на акцию, $ | 4.11 | 3.69 | |

| Дивиденды, $ | − | − | |

| Показатели прибыльности | |||

| 2018 | 2017 | ||

| Маржа EBITDA | 47.2% | 48.3% | |

| Маржа чистой прибыли | 28.9% | 29.0% | |

Краткое описание эмитента

Verisk Analytics (VRSK) является одной из ведущих компаний в области информационно-аналитических услуг (big data). Компания обладает продвинутыми технологиями сбора и обработки данных, на основе которых создаются аналитические продукты, которые помогают пользователям из различных секторов экономики – от страхования и финансов до энергетики – принимать решения и управлять рисками. Капитализация Verisk составляет $20.4 млрд.

к содержанию ↑Динамика акций Verisk Analytics в сравнении с Nasdaq

Общие финансовые результаты Verisk Analytics

Сильные позиции на рынке информационных услуг, широкий спектр высококачественных аналитических продуктов и устоявшаяся клиентская база позволяют Verisk демонстрировать неплохие финансовые результаты, несмотря на сохраняющиеся сложности в мировой экономике.

Так, выручка компании в IV квартале 2018 г. увеличилась на 7.7% г/г до $613.9 млн. и превзошла консенсус-прогноз на уровне $609 млн. Улучшение результатов было зафиксировано почти во всех подразделениях компании, при этом доходы от подписки составили порядка 80% от общей выручки. Органический рост выручки равнялся 5.4%. Доходы в сегменте решений для страховой отрасли (71% от общей выручки) повысились на 7.6%, тогда как продажи в секторе решений для энергетической отрасли (21% выручки) подскочили на 11.7%. В то же время поступления в подразделении, занимающемся разработкой аналитических решений для финансовых компаний, уменьшились на 1.8%, и их доля в общей выручке пока остается невысокой – всего 8%. Скорректированный показатель EBITDA поднялся на 6.1% до $289.1 млн., и рентабельность по EBITDA уменьшилась на 0.7 п.п. до 47.1%. Скорректированная чистая прибыль упала 22.1% до $174 млн., однако это было обусловлено главным образом высокой базой 4-го квартала 2017 г., когда компания получила налоговый зачет в размере $89 млн. из-за налоговой реформы в Штатах. Как следствие, скорректированный показатель EPS сократился на 21.8% до $1.04. По итогам всего прошлого года компания заработала $4.11 на акцию (рост на 11.4%) при выручке $2.40 млрд. (рост на 11.6%).

Хорошие показатели прибыльности позволяют Verisk генерировать значительный операционный денежный поток ($934.4 млн. по итогам прошлого года, рост на 25.7% г/г), который направляется на снижение долговой нагрузки, финансирование капвложений и сделок M&A, а также выплаты акционерам. Так, в 2018 г. компания выкупила с рынка собственные акции на $438.5 млн., при этом общий объем доступных для нее средств в рамках действующей программы buyback на конец декабря составлял $428 млн. Отметим также, что в феврале Verisk впервые в своей истории запустила дивидендную программу. Квартальный дивиденд составит 25 центов на акцию, что соответствует дивидендной доходности на уровне 0.8%.

к содержанию ↑Финансовые результаты Verisk Analytics за IV квартал и весь 2018 г.

| 4К18 | 4К17 | Изменение | 2018 | 2017 | Изменение | |

| Выручка, $ млн | 613.9 | 570.3 | 7.7% | 2 395.1 | 2 145.2 | 11.6% |

| EBITDA, $ млн | 289.1 | 272.5 | 6.1% | 1 130.2 | 1 036.0 | 9.1% |

| Чистая прибыль, $ млн | 174.0 | 223.4 | -22.1% | 691.6 | 623.0 | 11.0% |

| EPS, $ | 1.04 | 1.33 | -21.8% | 4.11 | 3.69 | 11.4% |

| Операционный денежный поток, $ млн | 173.40 | 151.40 | 14.5% | 934.4 | 743.5 | 25.7% |

| Рентабельность по EBITDA | 47.1% | 47.8% | -0.7 п.п. | 47.2% | 48.3% | -1.1 п.п. |

| Рентабельность по чистой прибыли | 28.3% | 39.2% | -10.8 п.п. | 28.9% | 29.0% | -0.2 п.п. |

Источник: данные компании, оценки ГК «ФИНАМ»

к содержанию ↑Факторы роста

Мы сохраняем позитивный взгляд на дальнейшие перспективы Verisk. Темпы восстановления мировой экономики, как ожидается, будут оставаться относительно высокими в ближайшие годы, и это должно поддержать глобальный спрос на информационно-аналитические услуги.

Руководство Verisk намерено и далее вкладывать значительные средства в разработку новых продуктов и усовершенствование текущих. При этом планируется активно внедрять самые современные технологии обработки и анализа данных, включая искусственный интеллект, глубокое обучение и др., с тем, чтобы сохранить технологическое лидерство в своей области. Это должно позволить компании не только продолжать увеличивать клиентскую базу, но и расширять спектр предлагаемых пользователям услуг. Кроме того, мы ожидаем, что Verisk продолжит совершать точечные сделки M&A для выхода в новые сегменты рынка и укрепления своих позиций в уже имеющихся.

Мы также ожидаем дальнейшего улучшения показателей энергетического подразделения Verisk, учитывая, что существенный подъем цен на нефть побудил многих ведущих мировых нефтегазовых компаний объявить о существенном увеличении своих инвестиционных бюджетов, чтобы компенсировать недофинансирование последних лет. Согласно оценкам консалтинговой фирмы Rystad Energy, объем одобренных в этом году проектов (без учета сланцевых месторождений США) возрастет в 2.5 раза − до более чем 46 млрд. баррелей нефтяного эквивалента (бнэ) с 17.5 млрд. бнэ в 2018 г. И это позволяет рассчитывать в том числе на рост трат нефтегазовиков на информационно-аналитическое обеспечение.

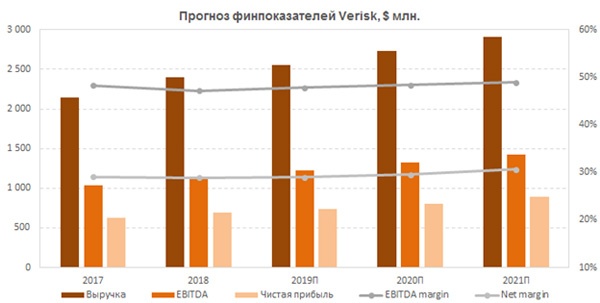

Мы ожидаем, что данные факторы помогут Verisk в среднесрочной перспективе показывать органические темпы роста выручки на уровне 6-7% в год. При этом меры по контролю над издержками и планируемый постепенный перевод технической инфраструктуры на облачные технологии позволят компании как минимум сохранить свои высокие показатели прибыльности.

Источник: данные компании, оценки ГК «ФИНАМ»

Ниже представлен наш прогноз основных финансовых показателей Verisk на ближайшие годы.

к содержанию ↑Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2019 и 2020 гг. Verisk выглядит несколько дороже своих аналогов. Учитывая сильную позицию Verisk в отрасли, неплохие перспективы роста финансовых показателей и высокую прибыльность, мы считаем, что небольшая премия компании по финансовым мультипликаторам вполне оправданна.

| Компания | Тикер | Кап-я, $ млрд | EV,

$ млрд |

EV/EBITDA | P/E | ROE, % | ||

| 2019П | 2020П | 2019П | 2020П | |||||

| S&P Global | SPGI | 49 260 | 52 584 | 15.8 | 14.7 | 21.9 | 19.8 | 310.1 |

| Moody’s | MCO | 32 687 | 36 551 | 16.2 | 15.2 | 21.7 | 19.3 | 2.2 |

| Thomson Reuters | TRI | 26 522 | 26 601 | 22.0 | 23.4 | 81.5 | 41.3 | 10.9 |

| HIS Markit | INFO | 21 092 | 26 463 | 15.0 | 13.9 | 20.8 | 18.5 | 6.2 |

| Verisk Analytics | VRSK | 20 362 | 22 946 | 18.7 | 17.4 | 27.4 | 25.2 | 30.2 |

| MSCI | MSCI | 14 669 | 16 625 | 20.0 | 17.5 | 29.0 | 25.0 | 94.0 |

| Equifax | EFX | 13 336 | 15 847 | 13.8 | 12.3 | 19.2 | 17.3 | 18.4 |

| Marketaxess | MKTX | 9 544 | 9 058 | 33.5 | 29.7 | 46.0 | 40.3 | 30.8 |

| Factset Research | FDS | 8 672 | 9 091 | 18.1 | 17.0 | 23.8 | 21.6 | 58.3 |

| Iress | IRE | 1 606 | 1 711 | 17.1 | 16.0 | 26.3 | 23.5 | 16.0 |

| Shanghai DZH | 601519 | 1 580 | 1 509 | 80.7 | 70.2 | 117.9 | 104.0 | -35.6 |

| Медиана | 18.1 | 17.0 | 26.3 | 23.5 | 18.4 | |||

Источник: Bloomberg, оценки ГК «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции Verisk оттолкнулись от нижней границы среднесрочного восходящего канала. Ожидаем продолжения подъема к верхней границе канала, в район $130.

Мы считаем акции Verisk привлекательными для среднесрочных инвестиций. Целевая цена составляет $140.

Источник анализа: ФИНАМ.