WEC Energy следует долгосрочной стратегии трансформации бизнеса — модернизации сетей, инвестиций в ВИЭ, закрытия угольных станций. Мы видим операционный и финансовый рост, который продолжится и в последующие годы. И хотя инвестпрограмма окажет давление на денежный поток, CAPEX позволит наращивать тарифную базу активов быстрее ВВП США, поддерживать ежегодный рост прибыли и дивидендов. Вместе с тем текущие мультипликаторы предполагают лишь небольшой простор для роста акций, и мы сохраняем рекомендацию «Держать».

| WEC | Держать | |||||

| Целевая цена (дек. 2022) | $ 92,5 | |||||

| Текущая цена | $ 90,6 | |||||

| Потенциал роста | 2% | |||||

| ISIN | US92939U1060 | |||||

| Капитализация, млрд $ | 28,6 | |||||

| EV, млрд $ | 43,4 | |||||

| Количество акций, млн | 315 | |||||

| Free float | 100% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 7,24 | 7,86 | 8,02 | |||

| EBITDA | 2,68 | 2,97 | 3,18 | |||

| Чистая прибыль | 1,20 | 1,29 | 1,37 | |||

| Дивиденд, $ | 2,53 | 2,71 | 2,91 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA | 37,0% | 37,8% | 39,7% | |||

| Чистая маржа | 16,6% | 16,4% | 17,1% | |||

| ROE | 11,6% | 11,8% | 12,1% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 15,5 | 13,7 | ||||

| P/E | 21,8 | 21,0 | ||||

| DY | 3,0% | 3,2% | ||||

Стратегия развития в целом соответствует отраслевым тенденциям и направлена на модернизацию сетей, снижение карбонового следа посредством вывода угольных мощностей и инвестиций в «зеленые» источники. WEC Energy намерена сократить карбоновый след на 80% к 2030 году относительно базы 2005 года и достичь полной нейтральности к 2050 году. Замещение топливных мощностей выгодно компаниям: закрытие трудоемких угольных станций предоставляет возможность добиться улучшения маржи прибыли за счет сокращения расходов на топливо и персонал.

Компания нарастила программу CAPEX с $ 16,1 млрд в 2021–2025 гг. до $ 17,7 млрд в 2022–2026 гг., которые будут окупаться через рентабельные тарифы в регулируемом бизнесе или долгосрочные контракты на поставки э/э с ВИЭ. Инвестиции позволят нарастить тарифную базу с $ 25 млрд в 2021E до $ 35 млрд к 2026 году (CAGR 7,0%), а также выйти на ежегодный рост прибыли в размере 6–7%.

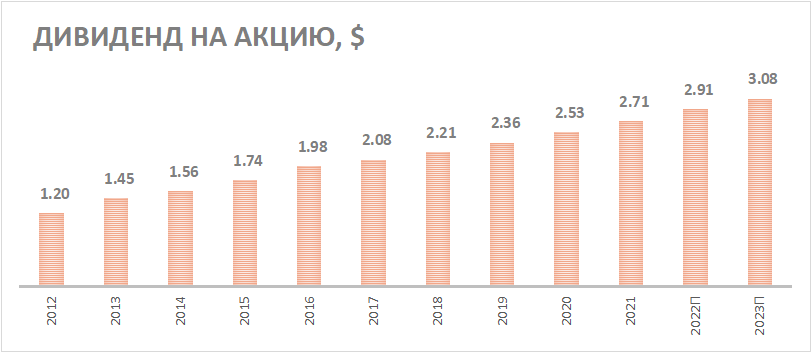

WEC выплачивает в виде дивидендов 65–70% прибыли. Среднегодовой темп роста дивидендов (CAGR) за период 2012–2021П гг. составил 9,5%, что кратно превышает долгосрочную инфляцию в США. Дивиденд в 2022 г. может составить $ 2,91 (+7% г/г, 3,2% DY).

По итогам 3-го квартала, в котором отмечался сильный рост цен на газ, компания увеличила прибыль на 8,7% г/г, до $ 290 млн, при росте выручке на 5,8% г/г, до $ 1 747 млн. Менеджмент улучшил прогноз по годовой прибыли на акцию на 2021 год до $ 4,05–4,07 с $ 4,02–4,05.

По форвардным мультипликаторам P/E, EV/EBITDA, P/D на 2022 г. WEC оценивается к аналогам дороже в среднем на 6%, но такая премия типична для WEC. Оценка по собственным историческим мультипликаторам дает целевую цену $ 96,3 (потенциал 6%) при медианном с 2020 года P/E 1Y 23,8x и EV/EBITDA 1Y 15,1x. Анализ стоимости по собственной дивидендной доходности подразумевает таргет $ 96,4 (апсайд — 6%) при прогнозном DPS 2022E $ 2,91 и целевой дивидендной доходности на дату отсечки 3,0%.

Ключевыми рисками мы видим природные катастрофы, которые увеличивают расходы, и повышение процентных расходов на фоне роста ставок на долговом рынке. Недостатком кейса можно назвать и уход денежного потока в минус из-за капвложений в трансформацию, хотя это и является повсеместным и необходимым явлением в американских Utilities.

Описание эмитента

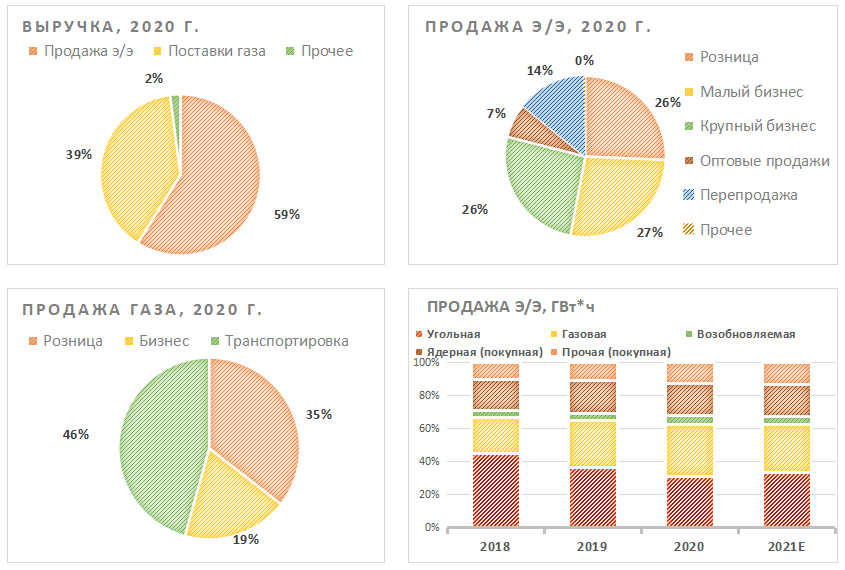

WEC Energy — американская практически полностью регулируемая коммунальная компания, которая занимается генерацией электроэнергии, ее передачей и газоснабжением. Выручка TTM с окончанием в 3К 2021 составила около $ 8 млрд.

Активы компании включают 7,1 ГВт генерирующей мощности, 70,6 тыс. миль распределительных линий электропередачи, 50,7 тыс. миль газопровода. Ключевой штат для компании — Висконсин, на который приходится около 75% выручки. Активы (основа) для тарифной базы на конец 2020 года составляли порядка $ 22,8 млрд.

Выручка формируется примерно в равных долях от реализации газа и электроэнергии. Список клиентов компании варьируется от розничных потребителей до крупных промышленных и коммерческих компаний.

По данным Bloomberg, на конец 2020 года собственная генерация была в основном представлена угольными мощностями (~41%), газовой (~49%) и возобновляемой (10%). Энергия для перепродажи поставляется в основном с АЭС.

Источник: данные компании

к содержанию ↑Стратегия развития и драйверы роста

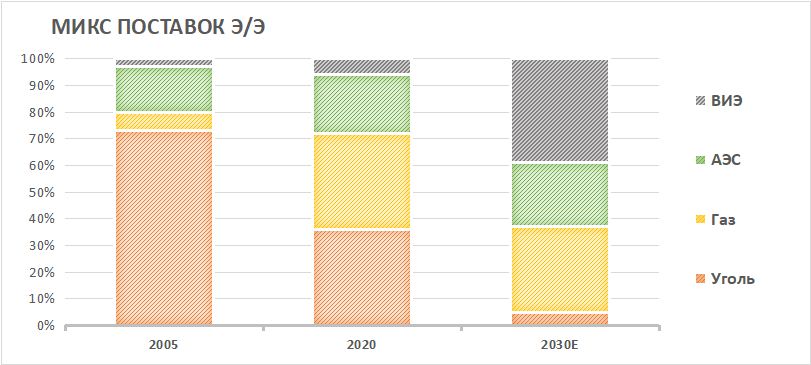

Стратегия развития в целом соответствует отраслевым тенденциям и направлена на модернизацию сетей, снижение карбонового следа посредством вывода угольных мощностей и инвестиций в «зеленые» источники. WEC Energy намерена сократить карбоновый след на 80% к 2030 году относительно базы 2005 года и достичь полной нейтральности к 2050 году.

Источник: данные компании

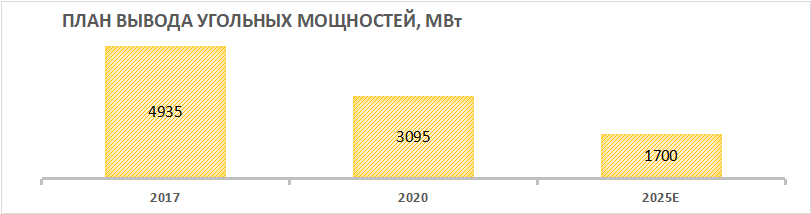

В 2017 году WEC вывела из эксплуатации 5 ГВт угольных мощностей, в 2020 году — 3 ГВт угольных мощностей и планирует сокращение на 1,7 ГВт до 2025 года, в том числе 1,4 ГВт в 2023–2024 гг. К концу 2030 года WEC таргетирует долю угольной электроэнергии в поставках менее 5%, а к концу 2035-го полностью уйти от этого источника.

Замещение топливных мощностей выгодно компаниям: закрытие трудоемких угольных станций открывает возможность добиться улучшения операционной рентабельности за счет сокращения расходов на топливо и персонал.

Источник: данные компании

Компания нарастила инвестиционную программу с $ 16,1 млрд в 2021–2025 гг. до $ 17,7 млрд в 2022–2026 гг. Капвложения будут окупаться через рентабельные тарифы в регулируемом бизнесе или долгосрочные контракты на поставки э/э с ВИЭ. Регулятивная норма рентабельности собственного капитала ROE в среднем по филиалам составляет 10,1%. ROE эмитента за последние четыре квартала составила 12,3%, что заметно превышает требуемую норму доходности по акциям 7%.

Капитальный план был во многом увеличен за счет расширения программы ВИЭ. Около $ 12,2 млрд, или 69% всего CAPEX, отведено под экологические инвестиции: возобновляемые источники — на сумму $ 5,4 млрд, сети и надежность активов — в совокупности $ 6,8 млрд.

Декарбонизация поддерживается правительством США, инвесторами и корпорациями. Со временем планируется переводить промышленных потребителей, транспорт (личный и общественный), котельные, а также здания на альтернативные источники для достижения амбициозных целей по снижению карбоновых выбросов, что будет создавать спрос на новые «чистые» мощности.

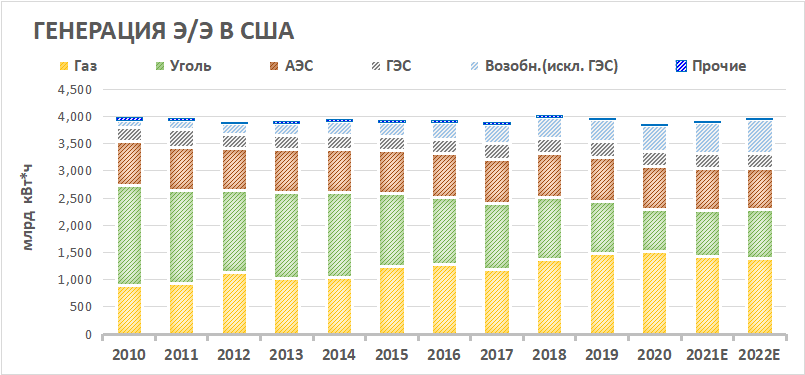

Согласно данным EIA, в США возобновляемая энергетика является самым быстрорастущим источником электроэнергии. Несмотря на общий спад выработки в отрасли на 3% в кризисном году, выработка возобновляемой э/э искл. ГЭС выросла на 15%, а в этом году, по прогнозам агентства, увеличится на 17% и на 13% в 2022 году на фоне ввода новых СЭС и ВЭС.

По линии ВИЭ из $ 5,4 млрд WEC намерена инвестировать в 2022–2026 гг. $ 3,5 млрд в регулируемые активы (СЭС, ВЭС и системы накопления) с суммарной установленной мощностью 2,4 ГВт, из которых свыше 800 МВт относятся к накопительным системам. Накопительные батареи появились в программе капитальных вложений впервые год назад на фоне снижения их цен до экономически выгодного уровня даже без учета налоговых льгот. Данная технология позволяет накапливать энергию при благоприятных погодных условиях, расходовать ее потом и должна поспособствовать повышению загрузки существующих станций СЭС и ВЭС.

Помимо ВИЭ WEC сохраняет интерес к газовым активам как в генерации, так и газоснабжении. К концу 2030 г. газовая генерация по проекту будет занимать вторую по величине долю микса установленной мощности после ВИЭ.

Прямые карбоновые выбросы газовой генерации примерно в два раза ниже угольной, и по сути — это загрязняющий атмосферу источник, но новых мощностей СЭС и ВЭС еще долгие годы будет недостаточно, чтобы полностью удовлетворить спрос на электроэнергию и восполнить выбывающие угольные мощности. Строительство новых АЭС, которые характеризуются нулевыми карбоновыми выбросами, маловероятно из-за высокой стоимости проектов, социальной оппозиции и рисков ЧП. Генкомпании пытаются продлить срок эксплуатации существующих АЭС, но новые, как правило, не строят.

Мы полагаем, что газовые станции будут основной замещающей альтернативой выбывающим угольным мощностям, и газовая генерация по-прежнему будет занимать значительную долю вырабатываемой электроэнергии в США, от нее долго нельзя будет отказаться. Около 65–78% домов в регионах присутствия используют газ для отопления, и компания фиксирует рост числа клиентов, которые переходят с угля на газ. Менеджмент отмечает и возможность, что в будущем текущая инфраструктура для поставок газа будет адаптирована для передачи водорода.

Ниже приводим данные по выработке э/э в США по источникам:

Источник: EIA

Подытоживая, долгосрочная инвестиционная программа позволит:

- нарастить тарифную базу с $ 25 млрд в 2021E до $ 35 млрд к 2026 году (CAGR 7,0%);

- достичь анонсированной менеджментом цели по ежегодному росту прибыли на акцию в размере 6–7%;

- сохранить конкурентоспособность на рынке;

- улучшить операционную рентабельность за счет вывода затратной угольной мощности, снижения потерь в сетях, а также эффекта масштаба;

- повысить экологический профиль.

Помимо проектов органического роста, мы не исключаем роста активов через сделки M&A,как это было в прошлые годы. Целями компании выступала ветровая генерация.

В 2020 году WEC решила за $ 118 млн увеличить долю владения с 80% до 90% в трех ветровых фермах мощностью 75 МВт. В конце 2019 года была приобретена за $ 338 млн 80%-я доля в ветровом проекте, насчитывающем 108 турбин совокупной мощностью 300 МВт. В начале 2019 года компания купила за $ 145 млн 80% ветровой фермы мощностью 97 МВт.

Привлекательная дивидендная политика предполагает поквартальную выплату дивидендов равными платежами с целевой нормой выплат 65–70% прибыли. Среднегодовой темп роста дивидендов (CAGR) за период 2012–2021П гг. составил 9,5%, что кратно превышает долгосрочную инфляцию в США.

Финальный квартальный платеж за 2021 год составил $ 0,678 на акцию (DY 0,7%, или 3% в годовом исчислении), акция торгуется уже ex-dividend после отсечки 10 ноября. Решение по повышению размера дивиденда на следующий год может быть оглашено в январе. Консенсус Reuters транслирует ожидания DPS 2022E $ 2,91 (+7% г/г, 3,2% DY).

Источник: данные Reuters

к содержанию ↑Финансовый отчет

По итогам 3-го квартала, в котором отмечался сильный рост цен на газ, компания отчиталась об улучшении показателей выручки и прибыли благодаря увеличению физических объемов поставок.

Прибыль составила $ 290 млн (+8,7% г/г) при выручке $ 1 747 млн (+5,8% г/г). Всего за 9 мес. 2021 года компания заработала $ 1 076 млн (+12% г/г).

Менеджмент улучшил прогноз по годовой прибыли на акцию на 2021 год до $ 4,05–4,07 с $ 4,02–4,05.

Чистый долг, по данным Reuters, составил $ 14,66 млрд, или 5,2x EBITDA, что является типичным уровнем для аналогов.

WEC Energy: промежуточные финансовые результаты, млн $

| млн $, если не указано иное | 3К 2021 | 3К 2020 | Изм., % | 9М 2021 | 9М 2020 | Изм., % |

| Выручка | 1 747 | 1 651 | 5,8% | 6 114 | 5 308 | 15,2% |

| EBIT | 390 | 370 | 5,3% | 1 388 | 1 336 | 3,9% |

| Маржа | 22,3% | 22,4% | -0,1% | 22,7% | 25,2% | -2,5% |

| EBITDA скорр. | 662 | 615 | 7,5% | 2 187 | 2 062 | 6,1% |

| Маржа EBITDA скорр. | 37,9% | 37,3% | 0,6% | 35,8% | 38,8% | -3,1% |

| Чистая прибыль | 290 | 267 | 8,7% | 1 076 | 961 | 12,0% |

| Чистая маржа | 16,6% | 16,2% | 0,4% | 17,6% | 18,1% | -0,5% |

| EPS разводн. | 0,92 | 0,84 | 9,5% | 3,40 | 3,04 | 11,8% |

Источник: данные компании, Bloomberg, расчеты ФГ «ФИНАМ»

WEC Energy: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатели, млрд $ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Выручка | 7,47 | 7,65 | 7,68 | 7,52 | 7,24 | 7,86 | 8,02 | 8,42 |

| Изменение | NA | 2,4% | 0,4% | -2,0% | -3,7% | 8,5% | 2,0% | 5,0% |

| EBITDA | 2,45 | 2,58 | 2,31 | 2,46 | 2,68 | 2,97 | 3,18 | 3,41 |

| Изменение | NA | 5,5% | -10,4% | 6,2% | 9,1% | 10,7% | 7,1% | 7,3% |

| Маржа EBITDA | 32,8% | 33,8% | 30,1% | 32,7% | 37,0% | 37,8% | 39,7% | 40,5% |

| Чистая прибыль акц. | 0,94 | 1,00 | 1,06 | 1,13 | 1,20 | 1,29 | 1,37 | 1,45 |

| Изменение | NA | 5,9% | 6,2% | 7,1% | 5,8% | 7,5% | 6,1% | 6,2% |

| Чистая маржа | 12,6% | 13,0% | 13,8% | 15,1% | 16,6% | 16,4% | 17,1% | 17,2% |

| CFO | 2,10 | 2,08 | 2,45 | 2,35 | 2,20 | 2,53 | 2,72 | 2,80 |

| CAPEX | 1,42 | 1,96 | 2,12 | 2,26 | 2,24 | 2,91 | 3,29 | 3,43 |

| CAPEX, % от выручки | 19,1% | 25,6% | 27,5% | 30,1% | 30,9% | 37,0% | 41,1% | 40,7% |

| FCFF | 0,68 | 0,12 | 0,33 | 0,08 | -0,04 | -0,38 | -0,57 | -0,63 |

| Чистый долг | 10,14 | 10,99 | 11,71 | 12,70 | 14,27 | 15,33 | 16,94 | 18,45 |

| Чистый долг / EBITDA | 4,1 | 4,3 | 5,1 | 5,2 | 5,3 | 5,2 | 5,3 | 5,4 |

| DPS, $ | 1,98 | 2,08 | 2,21 | 2,36 | 2,53 | 2,71 | 2,91 | 3,08 |

| Норма дивидендных выплат | 67% | 55% | 66% | 66% | 67% | 67% | 67% | 67 |

Источник: Reuters, ФГ «ФИНАМ»

к содержанию ↑Оценка

Для определения целевой цены акций WEC Energy мы использовали три техники сравнительного анализа:

Оценка по мультипликаторам относительно американских аналогов предполагает целевую цену $ 84,8. Даунсайд — 6%, но мы отмечаем, что акции WECобычно торгуются с премией к сектору.

Источник: Bloomberg, расчеты ФГ «ФИНАМ»

Анализ стоимости по собственной дивидендной доходности подразумевает таргет $ 96,4 (апсайд — 6%) при прогнозном DPS2022E $ 2,91 и целевой дивидендной доходности на дату отсечки 3,0%.

Оценка по собственным историческим мультипликаторам дает целевую цену $ 96,3 (апсайд — 6%) при медианном с 2020 года P/E1Y 23,8x и EV/EBITDA 1Y 15,1x.

Комбинированная целевая цена на конец 2022 года — $ 92,5 с потенциалом 2%. Исходя из умеренного апсайда мы рекомендуем «Держать» акции WEC.

Расчет целевой капитализации WEC Energy

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| WEC Energy | 21,0 | 13,7 | 31,2 |

| Xcel Energy | 20,2 | 11,8 | 33,7 |

| PPL | 18,4 | 9,5 | 25,4 |

| DTE Energy | 19,0 | 11,8 | 32,0 |

| Entergy | 16,3 | 10,7 | 25,4 |

| Ameren | 20,8 | 12,1 | 36,3 |

| CMS Energy | 21,2 | 11,4 | 33,6 |

| Alliant Energy | 20,4 | 13,6 | 32,7 |

| Медиана | 20,2 | 11,8 | 32,7 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022Е | DPS 2022E, $ |

| WEC Energy, млрд $ | 1,37 | 3,18 | 2,91 |

| Целевая капитализация, млрд $ | 27,7 | 22,6 | 30,0 |

| Средневзвешенная целевая капитализация, млрд $ | 26,8 | ||

| Для справки (млрд $): | |||

| Чистый долг (3К 2021) | 14,7 | ||

| Доля меньшинства (3К 2021) | 0,2 | ||

| Количество акций, млрд шт. | 0,3 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций WEC по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего, по нашим расчетам, составляет $ 97,60 (апсайд — 8%), рейтинг акции — 3,20 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций WEC Energy аналитиками Wells Fargo Securities составляет $ 105 (рекомендация «На уровне рынка»), Wolfe Research — $ 92 («На уровне аналогов»), Guggenheim Securities — $ 92 («Нейтрально»).

к содержанию ↑Акции на фондовом рынке

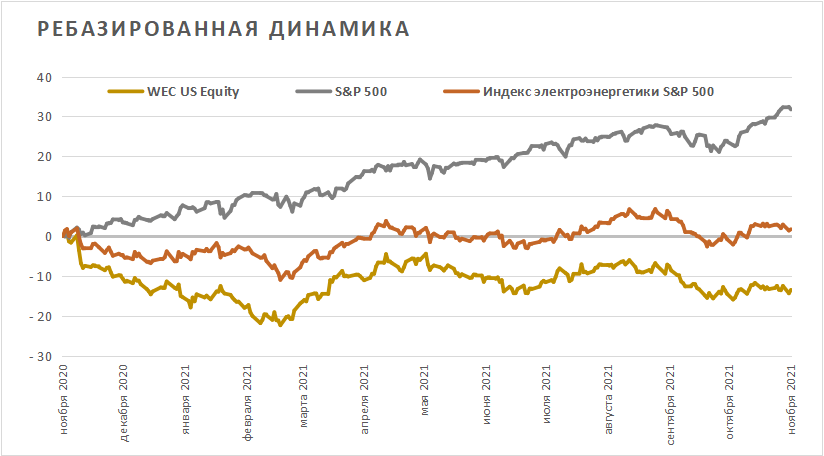

За последний год акции WEC Energy отставали не только от индекса S&P 500, но и от сектора Utilities. Если проигрыш рынку можно объяснить желанием инвесторов делать ставку на цикличные сектора, которые показывают сильный рост прибыли, то отставание от сектора на 15 процентных пунктов, на наш взгляд, не вполне справедливо, учитывая регулируемый характер бизнеса, позволяющий перекладывать рост инфляции на клиентов через тарифы, сохранение практики выплаты дивидендов и позитивные ожидания по прибыли.

Источник: Bloomberg

к содержанию ↑Техническая картина

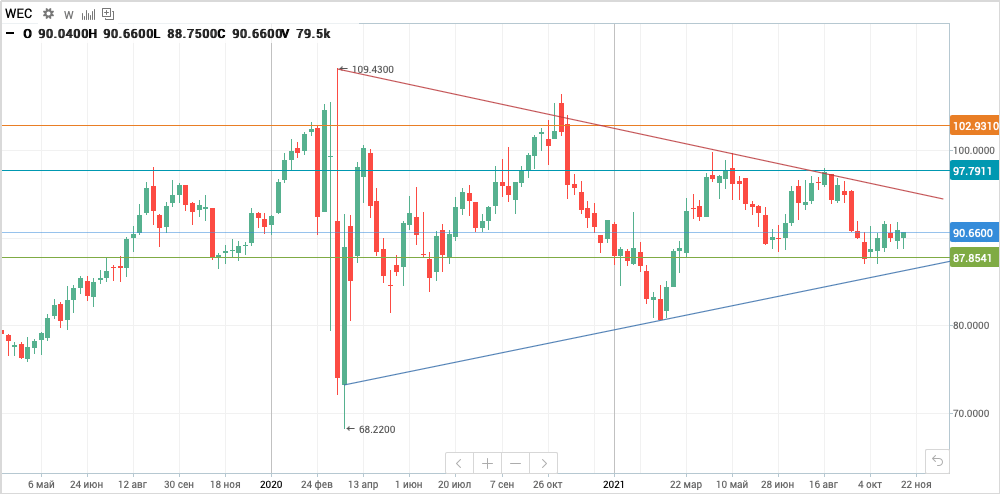

Акции консолидируются в долгосрочном треугольнике. При пробитии локального сопротивления 92 допускаем рост в диапазон 98–103. Поддержка пролегает на уровне 88.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.11.2021.