В долгосрочном плане акции Xcel Energy являются перспективным активом — ожидается операционный и финансовый рост на фоне трансформации бизнеса в следующие десятилетия, компания выходит на рынок зарядных станций и почти каждый год планирует закрывать трудоемкие топливные угольные станции. Кроме того, регулируемый характер бизнеса позволяет быстро окупать возросшие топливные издержки. Но текущие мультипликаторы предполагают лишь небольшой простор для положительной переоценки капитализации, и мы сохраняем рекомендацию «Держать».

| XEL | Держать | ||||||

| Целевая цена (дек. 2022) | $ 67,4 | ||||||

| Текущая цена* | $ 64,6 | ||||||

| Потенциал роста | 4,3% | ||||||

| ISIN | US98389B1008 | ||||||

| Капитализация, млрд $ | 34,8 | ||||||

| EV, млрд $ | 57,6 | ||||||

| Количество акций, млн | 538,7 | ||||||

| Free float | 100% | ||||||

| Финансовые показатели, млрд $ | |||||||

| Показатель | 2019 | 2020 | 2021П | ||||

| Выручка | 11,5 | 11,5 | 12,8 | ||||

| EBITDA | 3,87 | 4,06 | 4,50 | ||||

| Чистая прибыль | 1,37 | 1,47 | 1,60 | ||||

| Дивиденд, $ | 1,62 | 1,72 | 1,81 | ||||

| Показатели рентабельности, % | |||||||

| Показатель | 2019 | 2020 | 2021П | ||||

| Маржа EBITDA | 33,6% | 35,3% | 35,0% | ||||

| Чистая маржа | 11,9% | 12,8% | 12,6% | ||||

| ROE | 10,8% | 10,6% | 10,8% | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | 2021П | |||||

| EV/EBITDA | 13,1 | 12,9 | |||||

| P/E | 22,1 | 21,6 | |||||

| DY | 2,8% | 2,8% | |||||

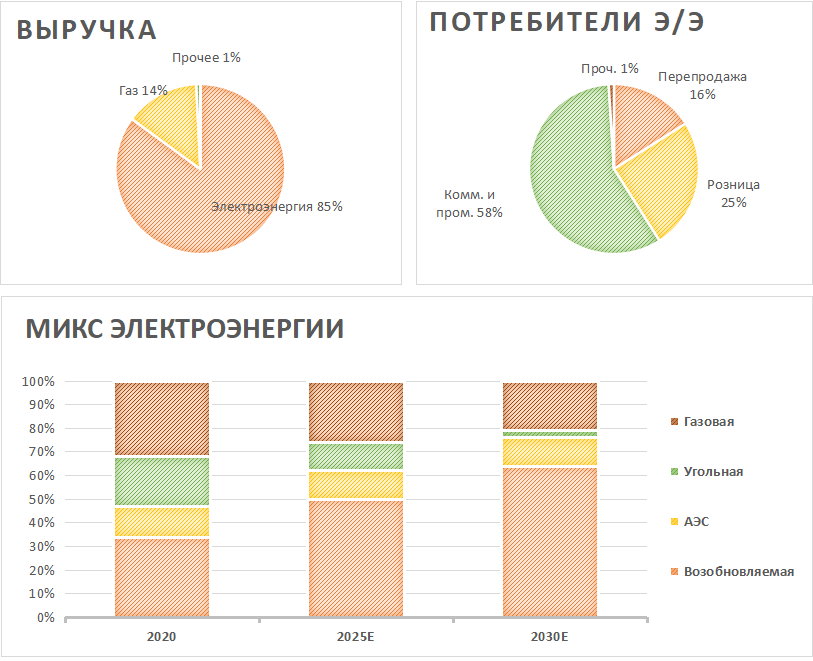

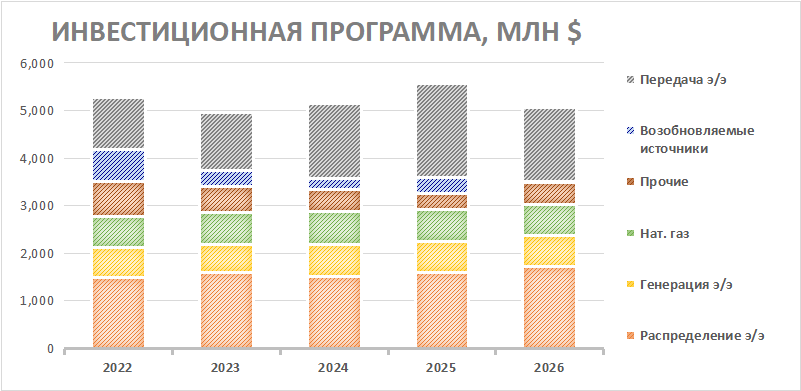

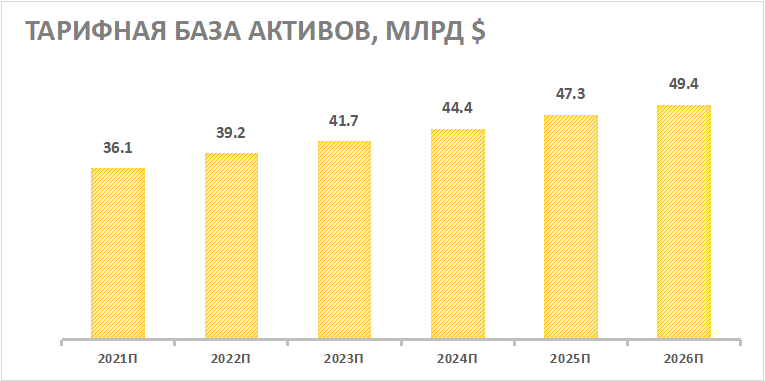

Инвестиционная программа запланирована в объеме $ 26 млрд на 2022–2026 гг. CAPEX позволит поддерживать рост прибыли на 5–7% ежегодно, нарастить тарифную базу и увеличить долю возобновляемых источников энергии (ВИЭ) до свыше 60% к 2030 г. с 34% в 2020 г. Тарифная база активов, по прогнозам компании, достигнет $ 49,4 млрд к концу 2026 г. с $ 33 млрд, что подразумевает среднегодовой темп роста 6,5% с 2021 г.

Другая точка роста — это вывод угольной генерации эксплуатации, что позволит не только улучшить экологический профиль, но и добиться операционной экономии: стоимость производства ветровой энергии компания оценивает менее чем в 20 $/МВт·ч в сравнении с 22–23 $/МВт·ч по угольным станциям.

Одно из направлений развития — зарядная инфраструктура, с целью занять к 2030 г. 20% рынка на территории обслуживания по количеству электротранспорта. Со временем все большее количество транспорта — автомобилей, автобусов и пр. — будет переводиться с топлива на электроэнергию, что поспособствует росту спроса на электроэнергию и зарядную инфраструктуру.

Менеджмент таргетирует повышение DPS на 5–7% ежегодно и выплату 60–70% прибыли. DPS 2022E составит $ 1,91 (+6% г/г, DY 3,0%).

По итогам 3-го квартала, в котором отмечался сильный рост цен на газ, компания смогла нарастить показатели выручки и прибыли благодаря увеличению физических объемов поставок, механизму окупаемости издержек и высокой корреляции цен на газ и стоимости электроэнергии на оптовом рынке. Ввод новых ветровых мощностей также помог снизить топливные издержки за счет аллокации загрузки ВЭС, а не газовых станций. Валовая маржа в электроэнергетическом и газовом бизнесе улучшилась по итогам квартала в разной степени. Прибыль достигла $ 609 млн (+1% г/г) при выручке $ 3 467 млн (+9,0% г/г). Чистый долг составил $ 22,8 млрд, или 5,2х EBITDA, на уровне аналогов.

Ключевым риском мы видим природные катастрофы, которые увеличивают расходы, а также одобрение меньшего пакета для ВИЭ, чем это предусмотрено проектом Байдена.

Описание эмитента

Xcel Energy — одна из ключевых электроэнергетических и газовых компаний США, представленная 4 операционными компаниями, ведущими деятельность в 8 штатах, с годовой выручкой около $ 13 млрд. Компания обслуживает розничных, промышленных и коммерческих клиентов, занимается перепродажей газа и электроэнергии. Это практически полностью регулируемая компания, цены на услуги определяются исходя из окупаемости издержек. Выручка в основном формируется за счет электроэнергетического бизнеса, поставки, главным образом, идут коммерческим и промышленным потребителям (58% общего объема) и рознице (25%).

Тарифная база на конец 2021 г., по прогнозам компании, достигнет $ 36,1 млрд. Установленная мощность собственных генерирующих объектов составляет около 20 ГВт.

Источник: данные компании

к содержанию ↑Стратегия развития и драйверы роста

Стратегия развития направлена на модернизацию сетей, увеличение объема и доли зеленых источников энергии, а также закрытие угольных станций.

Инвестиционная программа запланирована в объеме $ 26 млрд на период 2022-2026 гг. и направлена в основном на обновление сетей.

На генерацию отведено порядка 12% CAPEXи на возобновляемые источники отдельно 6%, или $ 1,6 млрд. Добавочные 10 ГВт мощностей ВИЭ в следующее десятилетие помогут увеличить долю ВИЭ до свыше 60% всей установленной мощности. Декарбонизация поддерживается правительством США, инвесторами и корпорациями. Со временем планируется переводить промышленных потребителей, транспорт (личный и общественный), котельные, здания на альтернативные источники для достижения амбициозных целей по снижению карбоновых выбросов, что будет создавать спрос на новые «чистые» мощности.

Согласно данным IEA, в США возобновляемая энергетика стала самым быстрорастущим источником электроэнергии в 2020 г. По прогнозам агентства, несмотря на общий спад выработки в отрасли на 3% в кризисном году, выработка возобновляемой э/э искл. ГЭС вырастет в этом году на 17% и на 13% в 2022 г. на фоне ввода новых СЭС и ВЭС.

Менеджмент видит возможности в газовых активах (13% капвложений, или суммарно $ 3,34 млрд), в частности водороде.

Инвестиционная программа обеспечит XEL операционный и финансовый рост в перспективе ближайших лет. Тарифная база активов, согласно проекту компании, увеличится до $ 49,4 млрд к концу 2026 г. с $ 33 млрд, ожидаемых на конец текущего года, что подразумевает среднегодовой темп роста 6,5%.

Ниже приводим данные по инвестиционной программе и тарифной базе:

Источник: данные компании

Источник: данные компании

Инвестиции в тарифную базу активов помогут поддерживать рентабельность собственного капитала (ROE) на уровне, согласованном с регуляторами (почти 11% по всей группе), и для Utilities это менее рискованный и предпочтительный вариант. По итогам последних 12 мес. ROE составила 10,85%, притом что требуемая норма доходности по акциям XEL равна, по нашим расчетам, 7,1%.

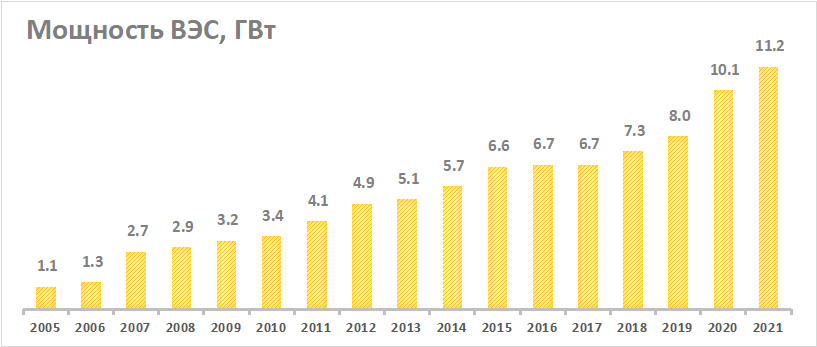

Помимо органического роста генерации через строительство, компания покупает на рынке существующие генерирующие объекты, у которых истекает срок договоров о предоставлении мощности, и оснащает их современными технологиями. Ниже приводим установленную мощность ветропарков Xcel:

Источник: данные компании

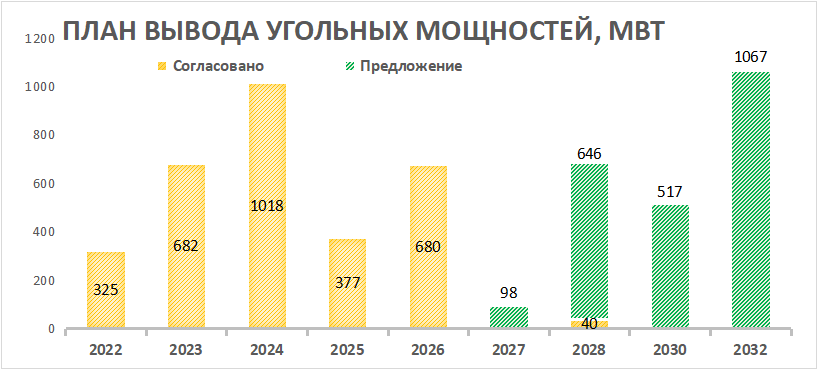

Другая точка роста — это вывод угольной генерации из эксплуатации, что позволит не только улучшить экологический профиль, но и добиться экономии по части операционных затрат после выбытия трудоемких топливных станций.Стоимость производства ветровой энергии компания оценивает менее чем в 20 $/МВт·ч в сравнении с 22–23 $/МВт·ч по угольным станциям. Ниже приводим план по выводу угольных генерирующих мощностей:

Источник: данные компании

Одно из направлений развития — зарядная инфраструктура, расходы на которую оцениваются в $ 500 млн в 2021–2025 гг. Цель к 2030 г. — занять долю рынка на территории обслуживания 20% по количеству электротранспорта. Со временем все большее количество транспорта — автомобилей, автобусов и пр. — будет переводиться с топлива на электроэнергию, что поспособствует росту спроса на электроэнергию и зарядную инфраструктуру. Xcel Energy фокусируется на трех нишах в этой сфере — установка зарядных устройств дома, в общественных местах и электрификация городского транспорта. В январе 2020 г. компания развернула пилотную программу по «домашней» зарядке.

Подытоживая, инвестиционная программа позволит компании достичь следующих целей:

- Операционный рост на фоне увеличения спроса на альтернативные источники энергии.

- Поддержать рост прибыли и активов. Инвестиции в размере $ 26 млрд в 2022–2026 гг. позволят нарастить тарифную базу, выполнить цели эмитента по росту прибыли и дивидендов на уровне 5–7%, а долгосрочные контракты на поставку мощности снизят волатильность операционных доходов из-за колебаний энергопотребления из-за погоды и прочих факторов.

- Улучшить операционную рентабельность выработки после закрытия угольных станций.

Программа развития будет финансироваться в основном за счет собственных источников и дополнительного долга, но, по прогнозам компании, не должна привести к существенному росту долговой нагрузки, поставив выплату дивидендов под риск. Целевым значением коэффициента «Долг/EBITDA» менеджмент считает 5,0х на конец 2022 г. и 4,7х на конец 2026 г.

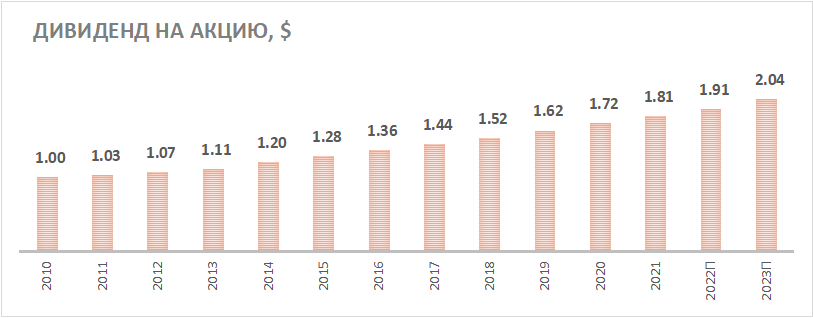

Менеджмент продолжает придерживаться практики дивидендных выплат, несмотря на трансформацию бизнеса. По нашим оценкам, среднегодовой темп роста (CAGR) дивиденда за период 2010–2021 гг. составил 5,5%, что превышает долгосрочную инфляцию в США. Целевая норма дивидендных выплат составляет 60–70% прибыли, менеджмент таргетирует повышение DPS на 5–7% ежегодно. Выплаты происходят на ежеквартальной основе равными платежами. Финальный дивиденд за 2021 г. составит $ 0,4575 на акцию с квартальной доходностью 0,71% (2,8% аннуализированная DY) с отсечкой ориентировочно во 2-й половине декабря. DPS2022E по прогнозам составит $ 1,91 (+6% г/г, DY 3,0%). Приводим ниже историю и прогноз по дивидендам:

Источник: Reuters

к содержанию ↑Финансовый отчет

По итогам 3-го квартала, в котором отмечался сильный рост цен на газ, компания смогла нарастить показатели выручки и прибыли благодаря увеличению физических объемов поставок, механизму окупаемости издержек и высокой корреляции цен на газ и стоимости электроэнергии на оптовом рынке. Ввод новых ветровых мощностей также помог снизить топливные издержки за счет аллокации загрузки ВЭС, а не газовых станций. Валовая маржа в электроэнергетическом и газовом бизнесе улучшилась по итогам квартала в разной степени.

Прибыль составила $ 609 млн (+1% г/г) при выручке $ 3 467 млн (9,0% г/г). Всего за 9 мес. 2021 г. компания заработала $ 1 282 млн (+8,2% г/г).

Операционные и эксплуатационные издержки по итогам года, по прогнозам, покажут рост примерно на 1%, что намного ниже инфляции. В 2022 г. менеджмент ожидает похожей динамики.

Менеджмент сузил прогноз по годовой прибыли на акцию (EPS) 2021Е с небольшим понижением верхней границы — до $ 2,94–2,98 с $ 2,90–3,00. Прогноз по EPS 2022E был озвучен на уровне $ 3,10–3,20, что предполагает рост в рамках целевых 5–7%.

Чистый долг составил $ 22,8 млрд, или 5,2х EBITDA (по данным Reuters). Показатель превышает уровень по S&P 500, но вполне типичен для Utiliies, где проекты принято финансировать долгом в значительной степени. Есть риск увеличения процентных расходов, но за счет тарифного механизма окупаемости издержек это должно быть учтено в ROE. Кроме того, участие в программе «зеленых» бондов предполагает меньшую стоимость размещения облигаций.

Xcel Energy: промежуточные финансовые результаты, млн $

| Показатель | 3К 2021 | 3К 2020 | Изм., % | 9М 2021 | 9М 2020 | Изм., % |

| Выручка | 3 467 | 3 182 | 9,0% | 10 076 | 8 579 | 17,4% |

| EBITDA скорр. | 1 362 | 1 339 | 1,7% | 3 537 | 3 329 | 6,2% |

| Маржа EBITDA скорр. | 39,3% | 42,1% | -2,80% | 35,1% | 38,8% | -3,70% |

| Э/э маржа | 1 966 | 1 960 | 0,3% | 5 000 | 4 819 | 3,8% |

| Газовая маржа | 182 | 165 | 10,3% | 761 | 657 | 15,8% |

| Чистая прибыль | 609 | 603 | 1,0% | 1 282 | 1 185 | 8,2% |

| Чистая маржа | 17,6% | 19,0% | -1,38% | 12,7% | 13,8% | -1,09% |

| EPS разводн., $ | 1,13 | 1,14 | -0,9% | 2,38 | 2,25 | 5,8% |

Источник: данные компании, Bloomberg, расчеты ФГ «ФИНАМ»

Xcel Energy: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 11 537 | 11 529 | 11 526 | 12 766 | 13 025 | 13 680 |

| EBITDA | 3 607 | 3 869 | 4 064 | 4 471 | 4 881 | 5 257 |

| Чистая прибыль | 1 261 | 1 372 | 1 473 | 1 603 | 1 724 | 1 845 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 31,3% | 33,6% | 35,3% | 35,0% | 37,5% | 38,4% |

| Чистая рентабельность | 10,9% | 11,9% | 12,8% | 12,6% | 13,2% | 13,5% |

| ROE | 11,3% | 10,8% | 10,6% | 10,8% | 10,6% | 10,4% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3 122 | 3 263 | 2 848 | 2 979 | 3 671 | 3 855 |

| CAPEX | 3 957 | 4 225 | 5 369 | 4 446 | 5 203 | 4 917 |

| CAPEX % от выручки | 34% | 37% | 47% | 35% | 40% | 36% |

| FCFF | -835 | -962 | -2 521 | -1 467 | -1 532 | -1 062 |

| Чистый долг | 17 100 | 18 456 | 20 602 | 23 771 | 25 283 | 26 661 |

| Чистый долг / EBITDA | 4,74 | 4,77 | 5,07 | 5,32 | 5,18 | 5,07 |

| DPS, $ | 1,52 | 1,62 | 1,72 | 1,81 | 1,91 | 2,04 |

| Норма выплат | 62% | 61% | 62% | 61% | 60% | 60% |

Источник: Reuters, ФГ «ФИНАМ»

к содержанию ↑Оценка

Для определения целевой цены акций Xcel Energy мы использовали 3 техники сравнительного анализа:

- Оценка по мультипликаторам относительно американских аналогов предполагает целевую цену $ 64,73 с нулевым апсайдом к текущей стоимости.

- Анализ стоимости по собственной дивидендной доходности подразумевает таргет $ 70,14 (апсайд — 9%) при прогнозном DPS2022E $ 1,91 и целевой дивидендной доходности на дату отсечки 2,73%.

- Оценка по собственным историческим мультипликаторам дает целевую цену $ 67,22 (апсайд — 4%) при медианном с 2020 г. P/E1Y 23,4x, EV/EBITDA 1Y 12,9x, EV/Revenue 1Y 4,6x.

Комбинированная целевая цена на конец 2022 г. — $ 67,4 с потенциалом 4%. Исходя из умеренного апсайда, мы рекомендуем «Держать» акции XEL.

Расчет целевой капитализации Xcel Energy, млрд $

| Компания | P/E 2022E | EV/EBITDA 2022E | P/DPS 2022E |

| Xcel Energy | 20,3 | 11,8 | 33,8 |

| WEC Energy | 20,9 | 13,7 | 31,2 |

| PPL | 17,6 | 8,6 | 25,4 |

| DTE Energy | 19,1 | 11,9 | 32,0 |

| Ameren | 20,8 | 12,0 | 36,2 |

| CMS Energy | 20,9 | 11,4 | 33,3 |

| Alliant Energy | 20,5 | 13,7 | 33,0 |

| Медиана | 20,6 | 11,9 | 32,5 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022Е | DPS 2022E, $ |

| Xcel Energy, млрд $ | 1,72 | 4,88 | 1,91 |

| Целевая капитализация, млрд $ | 35,60 | 35,52 | 33,48 |

| Средневзвешенная целевая капитализация, млрд $ | 34,87 | ||

| Для справки (млрд $): | |||

| Чистый долг (3К 2021) | 22,79 | ||

| Доля меньшинства (3К 2021) | 0 | ||

| Количество акций, млрд шт. | 0,54 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций XEL по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 71,85 (апсайд — 11%), рейтинг акции — 3,31 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Xcel Energy аналитиками Wells Fargo Securities — $ 73 (рекомендация «На уровне рынка»), Wolfe Research — $ 70 («На уровне аналогов»), Keybanc Capital Markets — $ 75 («Лучше рынка»).

к содержанию ↑Акции на фондовом рынке

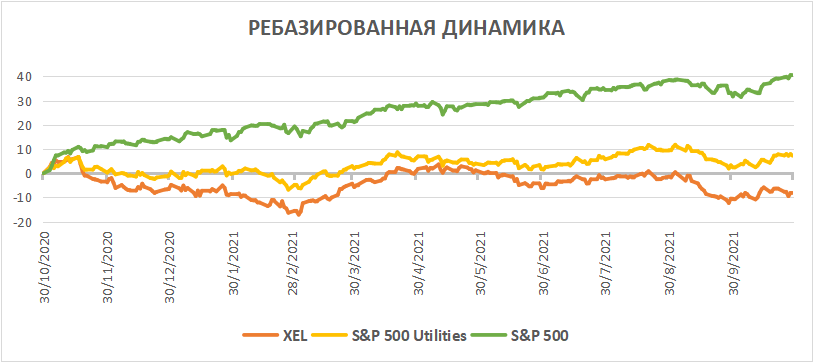

За последний год весь сектор Utilities показал заметное отставание от рынка на фоне высокого спроса на цикличные компании, которые могут предложить инвесторам значительный рост прибыли после кризиса и защиту от инфляции. Сектор также проигрывает на рынке акций из-за невозможности значительно нарастить дивиденды и программы обратного выкупа акций, как это сейчас делают многие другие, из-за потребности в капитальных вложениях в трансформацию бизнеса. Акции XEL при этом смотрелись слабее сектора, что, на наш взгляд, не совсем оправданно, учитывая хорошую дивидендную доходность (около 3%), а также полностью регулируемый характер бизнеса, который позволяет быстро перекладывать рост топливных издержек на покупателей.

Источник: Bloomberg

к содержанию ↑Техническая картина

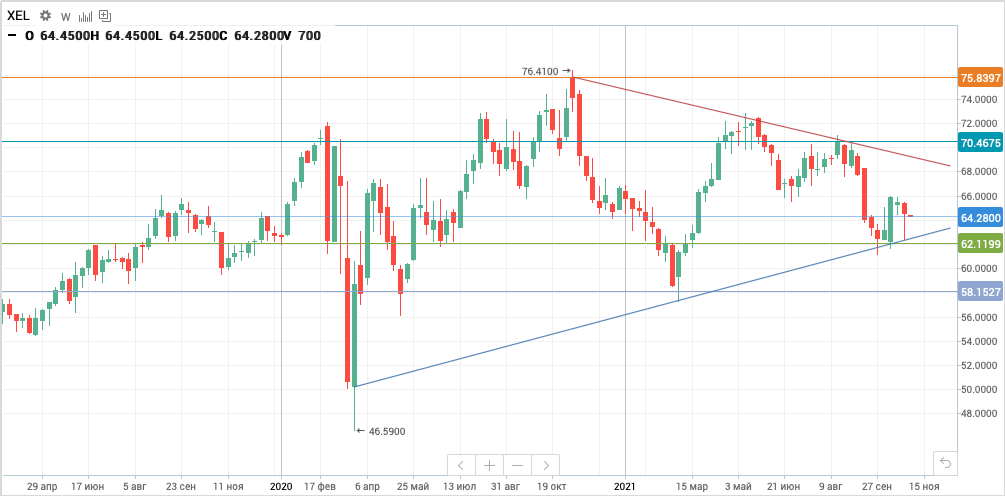

Акции консолидируются в долгосрочном треугольнике. В краткосрочном периоде допускаем углубление коррекции до 62, возможно 58–60. Целью в случае восстановительного роста будут выступать уровни примерно 70 и 76.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.11.2021.