| «Юнипро» | |

| Рекомендация | Держать |

| Целевая цена: | 2,80 руб. |

| Текущая цена: | 2,57 руб. |

| Потенциал: | 9,1% |

Инвестиционная идея

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Ключевой акционер Uniper Russia Holding (83,73%).

Мы подтверждаем рекомендацию «держать» и целевую цену 2,80 руб. на 12 мес. по акциям Юнипро.

- Прибыль компании снизилась почти вдвое, до 16,6 млрд.руб. от высокой базы 2017 года, когда на результат повлияло получение страхового возмещения 20,5 млрд.руб. Без учета этого фактора прибыль, по нашим оценкам, снизилась на 3,7%. Чистый долг остается отрицательным -4 млрд.руб.

- В этом году ожидается умеренное улучшение по финансовым показателям. EBITDA, по прогнозам компании, составит 26-28 млрд.руб., консенсусная прибыль предполагает рост на 7%, до 17,7 млрд.руб.

- В конце этого года компания планирует ввести 3-й энергоблок Березовской ГРЭС после ремонта. На результаты этого года он окажет малое влияние, но в 2020 ожидается существенный прогресс по прибыли – до 27,5 млрд.руб (+55% г/г), что позволит компании повысить дивиденды.

- Менеджмент планирует сохранить дивидендные выплаты на уровне 14 млрд.руб. в 2019 году и повысить платеж до 20 млрд.руб. в 2020 г. Мы отмечаем, что по норме выплат и дивидендной доходности это самая привлекательная компания среди генераторов. DPS 2019П 0,22 руб. С DY6%, что превышает среднеотраслевую DY7 7.8%. DPS 2020П 0,32 руб. (+43% г/г) с DY 12,3%.

| Основные показатели акций | |||||

| Тикер | UPRO | ||||

| ISIN | RU000A0JNGA5 | ||||

| Рыночная капитализация | 162 млрд.руб. | ||||

| Кол-во обыкн. акций | 63,05 млрд | ||||

| Free float | 18% | ||||

| Мультипликаторы | |||||

| P/E LTM | 9,8 | ||||

| P/E 2019Е | 9,1 | ||||

| EV/EBITDA LTM | 6,1 | ||||

| EV/EBITDA 2019Е | 5,7 | ||||

| Финансовые показатели, млрд. руб. | |||||

| 2017 | 2018 | 2019П | |||

| Выручка | 76,5 | 77,8 | 82,1 | ||

| EBITDA | 47,1 | 26,0 | 28,0 | ||

| Чистая прибыль | 33,6 | 16,6 | 17,7 | ||

| Финансовые коэффициенты | |||||

| 2017 | 2018 | ||||

| Маржа EBITDA | 61,6% | 33,4% | |||

| Чистая маржа | 43,9% | 21,4% | |||

| ROE | 32,3% | 14,5% | |||

| Долг/ собств. капитал | 0,01 | 0,01 | |||

Краткое описание эмитента

Юнипро – компания тепловой генерации электроэнергии. В состав компании входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания была создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper.

Структура капитала. Контрольным пакетом акций, 83,73%, владеет Uniper Russia Holding. Free-float 18%.

к содержанию ↑Финансовые показатели «Юнипро»

- Генерирующая компания Юнипро отчиталась о снижении прибыли акционеров в 2018 году на 51% до 16,6 млрд.руб. от высокой базы 2017 года, когда на прибыль повлияло получение страхового возмещения 20,5 млрд.руб. Без учета этого фактора скорректированная прибыль, по нашим оценкам, снизилась на 4%, но вышла примерно на уровне ожиданий. Скорректированная EBITDA сократилась на 2,6% до 26 млрд.руб. и вышла по нижней границе прогноза менеджмента 26-27 млрд.руб. На операционную рентабельность в прошлом году неблагоприятно повлияло уменьшение производства электроэнергии на 3,3% на фоне избыточных мощностей, а также рост налогов на имущество, а также признание обесценения основных средств в размере 1,3 млрд.руб. (0,3 млрд.руб. в 2017). Чистый долг с учетом финансовой аренды остается отрицательным, ~4 млрд.руб.

- Компания прогнозирует EBITDA 2019П в диапазоне 26-26 млрд.руб. Ввод в эксплуатацию аварийного энергоблока Березовской ГРЭС не сильно повлияет на показатели прибыли в 2019 году, но существенно улучшит финансовую картину в 2020 г. Согласно консенсусным оценкам, в этом году ожидается умеренное повышение прибыли на 7% до 17,7 млрд.руб. и далее на 55% в 2020 году до 27,5 млрд.руб. Низкая долговая нагрузка и наращивание денежного потока позволят значительно повысить дивидендные выплаты в 2020 году.

- Менеджмент подтвердил планы ввода 3-го энергоблока Березовской ГРЭС (проект по ДПМ с мощностью 800 МВт) в 4К19, но увеличил ремонтный бюджет на 4 млрд.руб. до 40 млрд.руб.

- Результаты по отбору мощностей в программу модернизации могут быть известны до конца апреля. Доходность инвестиций в первом раунде составляет 14%. Оттоки, связанные с новым ДПМ-2, могут начаться только в 2021 году и будут частично компенсироваться платежами за мощность по ДПМ-1.

Основные финансовые показатели «Юнипро»

| млн руб., если не указано иное | 4К 2018 | 4К 2017 | Изм., % | 2018 | 2017 | Изм., % |

| Выручка | 22 953 | 20 481 | 12,1% | 77 777 | 76 522 | 1,6% |

| EBITDA | 7 843 | 7 229 | 8,5% | 26 005 | 47 141 | -44,8% |

| Маржа EBITDA | 34,2% | 35,3% | -1,1% | 33,4% | 61,6% | -28,2% |

| EBITDA скорр. | 7 843 | 7 181 | 9,2% | 26 005 | 26 693 | -2,6% |

| Маржа EBITDA скорр. | 34,2% | 35,1% | -0,9% | 33,4% | 34,9% | -1,4% |

| Чистая прибыль | 5 431 | 4 527 | 20,0% | 16 618 | 33 609 | -50,6% |

| Скорр. чистая прибыль | na | na | na | 16 618 | 17 250 | -3,7% |

| CFO | na | na | na | 25 506 | 33 531 | -23,9% |

| FCFF | na | na | na | 11 580 | 18 823 | -38,5% |

| 4К 2018 | 3К 2018 | 4К 2017 | Изм., к/к | Изм., г/г | ||

| Чистый долг | -3 999 | -7 025 | -2 090 | -43% | 91% | |

| Чистый долг/EBITDA | NA | NA | NA |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Юнипро»

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 78,0 | 76,5 | 77,8 | 82,1 | 97,4 |

| Изменение | 2% | -2% | 2% | 6% | 19% |

| EBITDA | 13,4 | 47,1 | 26,0 | 29,0 | 41,3 |

| Изменение | -45% | 253% | -45% | 12% | 42% |

| Маржа EBITDA | 17,1% | 61,6% | 33,4% | 35,3% | 42,4% |

| Чистая прибыль | 5,2 | 33,6 | 16,6 | 17,7 | 27,5 |

| Изменение | -62% | 551% | -51% | 7% | 55% |

| Маржа прибыли | 6,6% | 43,9% | 21,4% | 21,6% | 28,3% |

| FCFF | 9,9 | 18,8 | 5,3 | 10,3 | 26,0 |

| Чистый долг | 0,6 | -2,1 | -4,0 | 3,6 | -1,8 |

| Дивиденды | 13,2 | 15,1 | 14,0 | 14,0 | 20,0 |

| Норма выплаты, % | 256% | 45% | 86% | 79% | 73% |

| DPS, руб. | 0,209 | 0,239 | 0,222 | 0,222 | 0,317 |

| Изменение | 6% | 14% | -7% | 0% | 43% |

| DY | 7,6% | 4,9% | 7,6% | 8,6% | 12,3% |

Источник: данные компании, прогнозы Bloomberg

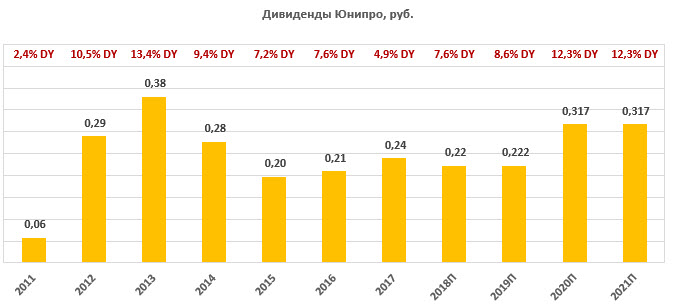

к содержанию ↑Дивиденды «Юнипро»

Эмитент представил новый дивидендный план, который предполагает сохранение выплат в 2019 году на сопоставимом с 2018 г. уровне 14 млрд.руб. и их повышение до 20 млрд.руб. в 2020 году благодаря вводу в эксплуатацию 3-го энергоблока Березовской ГРЭС. Выплаты будут проходить 2 раза в год. Хотя в этом году по дивидендам нет роста, DPS 0,22 руб. на акцию предполагает привлекательную доходность 8,6% и 12,3% по DPS 2020П 0,32 руб. (+43% г/г). Мы отмечаем, что по норме выплат (в среднем 76% в 2019-2020) и доходности — это самая привлекательная акция среди генерирующих компаний. Среднеотраслевая DY в этом сезоне 7,8%.

Ниже приводим историю с 2011 и прогноз по дивидендам компании:

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

Опубликованные результаты мало меняют наше видение по инвестиционному кейсу Юнипро. Мы сохраняем рекомендацию «держать» и целевую цену 2,80 руб. По мультипликаторам 2018-2020Е бумаги UPRO торгуются с умеренной премией ~4% по отношению к российской генерации, но мы считаем, что это оправдано устойчиво самыми высокими нормами выплат и ожиданиями резкого прогресса по прибыли в 2020 г. и, соответственно, дивидендам после запуска 3-го энергоблока Березовской ГРЭС. Анализ стоимости по собственной дивидендной доходности предполагает целевую цену 3,1 руб. при среднем DPS 2018-2020П 0,27 руб. и целевой DY 8,7%. Агрегированная целевая цена 2,80 руб. с потенциалом 9% на 12 мес.

Ниже приводим основные данные по мультипликаторам:

| Компания | Р/Е 2018 |

Р/Е 2019Е |

Р/Е 2020Е |

EV/ EBITDA 2018 |

EV/ EBITDA 2019E |

EV/ EBITDA 2020E |

P/D 2018E |

P/D 2019E |

P/D 2020E |

|||

| Юнипро | 9,8 | 9,1 | 5,9 | 6,1 | 5,7 | 3,8 | 11,6 | 11,6 | 8,1 | |||

| Интер РАО | 5,6 | 5,5 | 5,0 | 2,0 | 2,1 | 2,0 | 22,2 | 22,0 | 20,0 | |||

| РусГидро | 7,2 | 6,6 | 4,2 | 4,0 | 4,6 | 3,6 | 13,6 | 13,5 | 14,7 | |||

| ОГК-2 | 4,8 | 4,4 | 4,2 | 2,9 | 2,8 | 2,9 | 15,5 | 14,1 | 13,6 | |||

| Энел Россия | 4,7 | 5,0 | 5,3 | 3,4 | 3,5 | 3,4 | 7,9 | 10,0 | 15,9 | |||

| ТГК-1 | 3,4 | 3,4 | 3,1 | 2,6 | 2,5 | 2,4 | 13,2 | 13,2 | 12,2 | |||

| Мосэнерго | 3,9 | 5,9 | 5,4 | 1,5 | 2,0 | 1,8 | 13,6 | 20,4 | 18,5 | |||

| Медиана, Россия | 4,8 | 5,5 | 5,0 | 2.9 | 2.8 | 2.9 | 13,6 | 13,5 | 14,7 | |||

| Медиана, развив.страны | 17.3 | 17,0 | 11.0 | 10,5 | 9,1 | 8,0 | 29.7 | 28.7 | 25.2 | |||

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции Юнипро продолжают консолидироваться в долгосрочном треугольнике. За последние несколько недель акции заметно скорректировались, приблизившись к нижней линии фигуры и уровню поддержки 2,51. В районе текущих уровней можно ожидать стабилизации курса. Уровни приемлемы для покупок с целью 2,80 и 2,92.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.