Инвестиционная идея

«Юнипро» — компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Ключевой акционер — Uniper Russia Holding (83,73%).

Мы рекомендуем «Держать» акции «Юнипро» с целевой ценой 2,87 руб. на 12 мес. Биржевая стоимость адекватна оценена, акции интересны как дивидендная история при лучшей доходности в отрасли.

| Юнипро | |

| Рекомендация | Держать |

| Целевая цена | 2,87 руб. |

| Текущая цена | 2,84 руб. |

| Потенциал | 1% |

За счет запуска генерирующего объекта менеджмент повысит дивиденды на 33%, до 18 млрд руб., хотя ранее ожидалось 20 млрд руб. Дивидендная доходность NTM 10% — лучшая в отрасли, при стабильной работе энергоблока она устойчива.

Восстановление энергорынка даст компании операционный леверидж. Энергопотребление в ЕЭС России повысилось с начала года примерно на 5% г/г, основная нагрузка пришлась на ТЭС.

Ключевые риски кейса — предъявление материнской компании Uniper договора о подчинении со стороны Fortum в конце 2021 г.

к содержанию ↑Описание эмитента

| Основные показатели акций | |

| Тикер | UPRO |

| ISIN | RU000A0JNGA5 |

| Рыночная капитализация | 179 млрд руб. |

| Enterprise value (EV) | 176 млрд руб. |

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,2 ГВт.

Компания создана на базе ОГК-4 и куплена в 2007 г. международным энергетическим концерном Uniper (владеет 83,73% акций). В 2020 г. финская Fortum увеличила долю в капитале Uniper до 76,1% в рамках недружественного поглощения и получила операционный контроль над Uniper. В будущем мы не исключаем делистинга акций «Юнипро», как это ранее было с приобретенными Fortum компаниями. Free float составляет 16%.

Fortum обязалась не запускать «договор о подчинении» (domination agreement), запрос о переводе прибыли и вытеснение миноритариев до конца 2021 г. В марте 2021 г. Fortum обновила высший менеджмент Uniper, назначив нового CEO, CFO и председателя Наблюдательного совета.

Uniper также не исключает продажи российских активов, хотя в январе 2021 г. эмитент говорил об отсутствии предметных переговоров в моменте. В рамках стратегии снижения карбоновых выбросов вероятным кандидатом может стать Березовская ГРЭС, работающая в основном на угле, но это скорее всего произойдет не ранее завершения ДПМ по 3-му энергоблоку в конце 2024 г. Реализация была бы выгодна Fortum для получения ликвидности, поддержания кредитных рейтингов и снижения углеродного следа.

к содержанию ↑Факторы привлекательности

Запуск 3-го энергоблока Березовской ГРЭС (объект ДПМ мощностью 800 МВт) в эксплуатацию в апреле 2021 г. обеспечит дополнительную EBITDA в размере свыше 1 млрд руб./мес. в 2021–2024 гг., благодаря чему компания сможет на 33% увеличить дивиденды за 2021 г. Платежи по ДПМ от данного объекта также помогут компенсировать окончание ДПМ по четырем ПГУ.

«Юнипро» является одной из лучших дивидендных историй в секторе, предлагая акционерам самые высокие нормы выплат среди российских генерирующих компаний: средний коэффициент выплат за 2011–2020 гг., по нашим оценкам, превышал 100% прибыли с учетом платежей из нераспределенной прибыли.

Блоки «Юнипро» отобраны в КОМ 2022–2024 гг., когда ожидается существенный рост цен на мощность относительно 2021 г. — в среднем на 29% в Европе и на 20% в Сибири.

Энергорынок может восстановиться быстрее после спада 2020 г., чем ранее ожидалось, на фоне меньшей водности в этом году и более холодных температурных режимов. С начала года энергопотребление повысилось примерно на 5 г/г, и ТЭС смогли нарастить показатели быстрее рынка из-за меньшей водности — их выработка в 1К увеличилась на 7% г/г.

Поддержку операционным показателям окажет и ослабление ограничений ОПЕК+, которое приведет к увеличению добычи и нефтепереработки и, соответственно, большему энергопотреблению.

Модернизация 5 энергоблоков в рамках программы КОММод позволит нарастить установленную мощность суммарно на 100 МВт и после запуска получать повышенные платежи за мощность с гарантированной доходностью. Капитальные затраты по этим проектам оцениваются в 23 млрд руб.

к содержанию ↑Финансовый отчет

Прибыль «Юнипро» по МСФО сократилась в 1К 2021 на 15%, до 4 млрд руб., но вышла несколько лучше наших ожиданий (3,86 млрд руб.). Снижение прибыли связано с окончанием ДПМ по 2-м энергоблокам и их переходом в КОМ. Поддержку оказал рост выработки электроэнергии на 7,3% в 1К 2021, повышение цен на РСВ в 1-й ценовой зоне на 11% г/г. Спотовые цены во 2-й ценовой зоне при этом снизились на 1% г/г.

Результаты, на наш взгляд, нейтральны для кейса UPRO. Больший интерес представляет некоторое ухудшение прогноза менеджмента по EBITDA, до 25–28 млрд руб. (в марте озвучивался гайденс 25–30 млрд руб.), а также по дивидендам — с 20 млрд руб. до 18 млрд руб.

«Юнипро»: финансовый отчет по МСФО, млн руб.

| Показатель | 1К21 | 1К20 | Изм., % | 12M20 | 12M19 | Изм., % |

| Выручка | 21 500 | 20 422 | 5,3% | 75 317 | 80 280 | -6,2% |

| EBITDA | 6 787 | 7 415 | -8,5% | 22 979 | 28 403 | -19,1% |

| Маржа EBITDA | 31,6% | 36,3% | -4,7% | 30,5% | 35,4% | -4,87% |

| Чистая прибыль | 4 038 | 4 766 | -15,3% | 13 750 | 18 856 | -27,1% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Финансовые прогнозы

Прогноз менеджмента по EBITDA 2021Е 25–28 млрд руб. предполагает стабильную динамику относительно прошлого года (26,4 млрд руб.). В компании ожидают, что платежи с выпущенного из ремонта энергоблока Березовской ГРЭС компенсируют окончание ДПМ по четырем ПГУ.

В будущем точкой роста прибыли должна стать программа модернизации мощностей по программе КОММод, доходы от которой позволят поддерживать высокий уровень дивидендных выплат. По проекту первый объект должны ввести в марте 2022 г.

Консенсусные прогнозы по выручке и прибыли предполагают рост выручки в 2022 г. на 10%, до 92 млрд руб., EBITDA — на 28%, до 33,9 млрд руб., и чистой прибыли — на 20% г/г, до 21,6 млрд руб.

Капитальные затраты по второму инвестиционному циклу компания оценивает в 23 млрд руб. в совокупности.

Приводим ниже график окончания ДПМ и ввода объектов по КОММод:

| Объекты ДПМ | Установленная мощность, МВт | Дата вывода из ДПМ |

| Шатурская ГРЭС, блок № 7 | 393 | 31.12.20 |

| Яйвинская ГРЭС, блок № 5 | 425 | 31.12.20 |

| Сургутская ГРЭС-2, блок № 7 | 397 | 31.07.21 |

| Сургутская ГРЭС-2, блок № 8 | 400 | 31.08.21 |

| Березовская ГРЭС, блок № 3 | 800 | 31.10.24 |

| Итого | 1597 |

| Объекты КОММод | Установленная мощность после модернизации, МВт | Начало поставок мощности |

| Сургутская ГРЭС-2, блок № 1 (КОММод) | 830 | Март 2022 |

| Сургутская ГРЭС-2, блок № 2 (КОММод) | 830 | Декабрь 2026 |

| Сургутская ГРЭС-2, блок № 4 (КОММод) | 830 | Январь 2025 |

| Сургутская ГРЭС-2, блок № 6 (КОММод) | 830 | Сентябрь 2024 |

| Сургутская ГРЭС-2, блок № 3 (КОММод) | 830 | Декабрь 2027 |

| Итого | 4150 |

Источник: данные компании

«Юнипро»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2016 | 2017 | 2018 | 2019П | 2020 | 2021П | 2022П |

| Выручка | 78,0 | 76,5 | 77,8 | 80,3 | 75,3 | 83,8 | 91,9 |

| Изменение | NA | -1,9% | 1,6% | 3,2% | -6,2% | 11,2% | 9,7% |

| EBITDA | 13,4 | 47,1 | 26,0 | 28,4 | 23,0 | 26,5 | 33,9 |

| Изменение | -62% | 253% | -45% | 9% | -19% | 15% | 28% |

| Маржа EBITDA | 17,1% | 61,6% | 33,4% | 35,4% | 30,5% | 31,6% | 36,9% |

| Чистая прибыль | 5,2 | 33,6 | 16,6 | 18,9 | 13,7 | 18,0 | 21,6 |

| Изменение | -62% | 551% | -51% | 13% | -27% | 31% | 20% |

| FCFF | 9,9 | 18,8 | 11,6 | 9,0 | 12,1 | 14,3 | 21,4 |

| Чистый долг | 0,6 | -2,1 | -4,0 | -2,5 | 1,0 | 4,1 | -0,8 |

| Дивиденды | 13,2 | 15,1 | 14,0 | 14,0 | 15,0 | 20,0 | 20,0 |

| Норма выплаты, % | 256% | 45% | 84% | 74% | 109% | 111% | 92% |

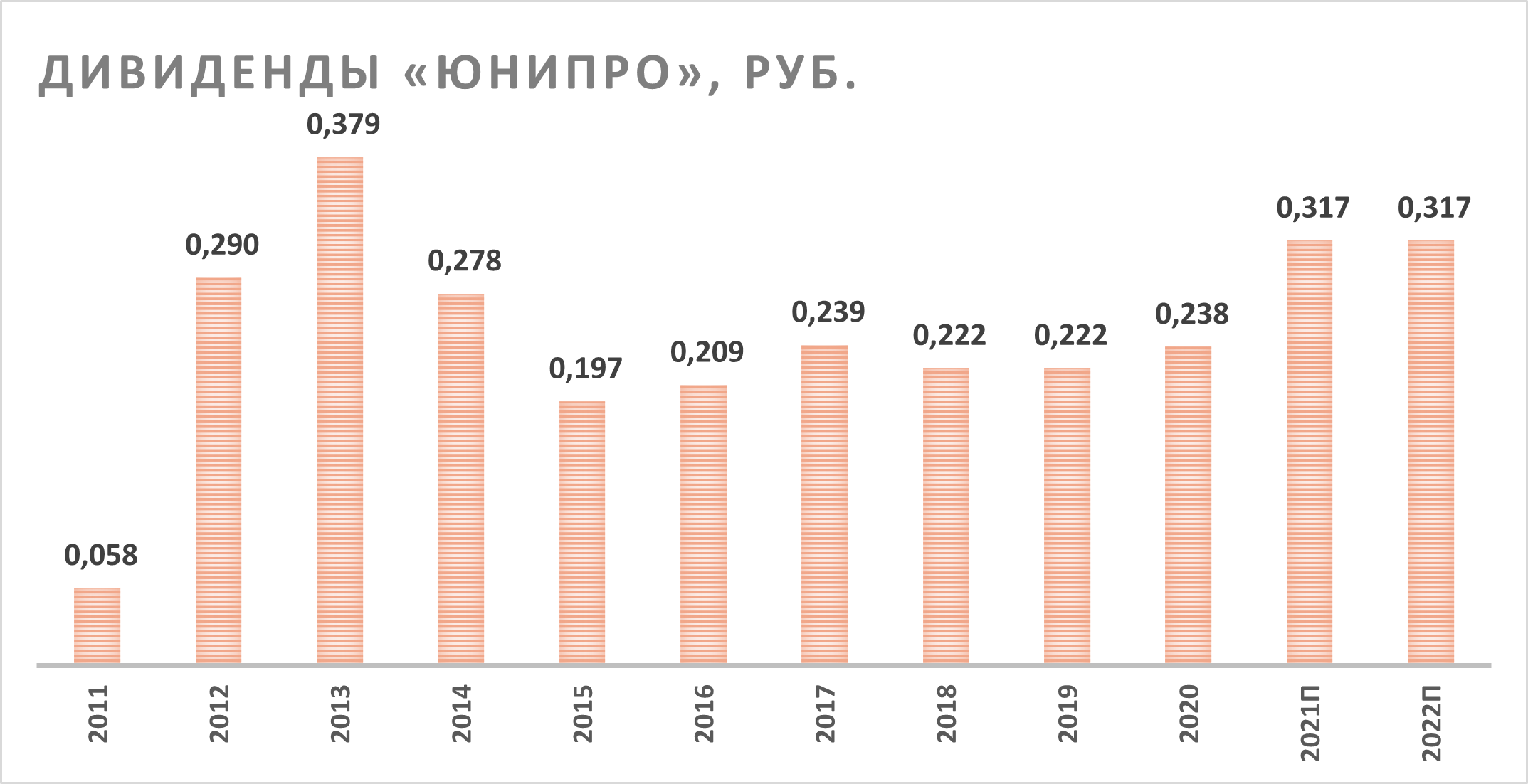

| DPS, руб. | 0,209 | 0,239 | 0,222 | 0,222 | 0,238 | 0,317 | 0,317 |

| Изменение | NA | 14% | -7% | 0% | 7% | 33% | 0% |

| DY | 8% | 9% | 8% | 8% | 8% | 10% | 11% |

Источник: данные компании, прогнозы ГК «ФИНАМ», Reuters

к содержанию ↑Дивиденды

| Мультипликаторы | |

| P/E LTM | 13,8 |

| P/E 2021E | 9,9 |

| EV/EBITDA LTM | 7,9 |

| EV/EBITDA 2021Е | 6,6 |

| DY NTM | 10,1% |

В 2021 г. генкомпания намерена направить акционерам 18 млрд руб. вместо анонсированных ранее 20 млрд руб. Выплаты пройдут двумя траншами — 8 млрд руб. летом и 10 млрд руб. в конце года, хотя менеджмент обозначил возможность выплаты и 20 млрд руб. при «более эффективной загрузке мощности энергоблока № 3 Березовской ГРЭС, чем запланировано».

Уменьшение плана по дивидендам на 10% — это, конечно, неприятный момент, но мы отмечаем, что совокупный ожидаемый платеж в 2021 г. 0,285 руб. (0,127 руб. финальный DPS за 2020 г. и 0,159 руб. промежуточный DPS за 2021 г.) по-прежнему предлагает инвесторам лучшую доходность в отрасли — около 10%, и при стабильной работе 3-го энергоблока Березовской ГРЭС этот уровень можно считать устойчивым.

Прогноз компании по дивидендам на 2022 г. 20 млрд руб. мы считаем вполне реальным сценарием с учетом начала платежей за мощность по модернизированному по программе КОММод энергоблоку № 1 Сургутской ГРЭС-2 мощностью 810 МВт.

Ниже приводим данные по дивидендам за отчетные периоды:

Источник: данные компании, прогнозы ГК «ФИНАМ»

| Финансовые показатели, млрд руб. | |||

| Показатель | 2019 | 2020 | 2021П |

| Выручка | 80,3 | 75,3 | 83,8 |

| EBITDA | 28,4 | 23,0 | 26,5 |

| Чистая прибыль | 18,9 | 13,7 | 18,0 |

| Дивиденд, руб. | 0,222 | 0,238 | 0,317 |

| Денежный поток | 9,0 | 12,1 | 14,3 |

Оценка

При сравнительном подходе мы использовали 3 техники анализа стоимости: оценку по мультипликаторам относительно аналогов, российских и зарубежных, с применением странового дисконта 30%, анализ стоимости по целевой дивидендной доходности и по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую цену 2,63 руб. при текущей цене 2,84 руб.

Оценка по целевой дивидендной доходности предполагает таргет на уровне 3,47 руб. при ожидаемом платеже NTM 0,29 руб. и целевой доходности 8,2%.

Анализ стоимости по собственным историческим мультипликаторам дает целевую цену 2,52 руб. при медианном форвардном P/E 1Y 9,4х и форвардном EV/EBITDA 1Y 5,8х с начала 2017 г.

Комбинированная целевая цена — 2,87 руб. на акцию на 12 мес. Наш таргет транслирует отсутствие значимого потенциала от текущих цен, и поэтому мы рекомендуем «Держать» акции «Юнипро». Бумаги интересны, главным образом, для дивидендных инвесторов при ожиданиях поддержания стабильных выплат и их высокой доходности.

| Компания | P/E 2021E | EV/EBITDA 2021E | P/DPS 2020E |

| Юнипро | 9,9 | 6,6 | 9,9 |

| Интер РАО | 6,1 | 2,1 | 27,7 |

| РусГидро | 6,5 | 4,0 | 15,6 |

| ОГК-2 | 7,4 | 4,3 | 13,7 |

| Энел Россия | 18,7 | 6,8 | NA |

| ТГК-1 | 7,4 | 3,6 | 11,6 |

| Мосэнерго | 9,6 | 3,3 | 17,7 |

| Медиана, RU (вес 80%) | 7,4 | 4,0 | 14,6 |

| Медиана, EM (вес 20%) | 9,9 | 7,0 | 19,1 |

| Показатели для оценки, млрд руб. | Чистая прибыль 2021Е | EBITDA 2021Е | DPS NTM |

| 18,0 | 26,5 | 0,285 | |

| Целевая капитализация, млрд руб.: | |||

| — RU | 134,0 | 101 | 263 |

| — EM | 125,4 | 128 | 240 |

| Взвешенная оценка капитализации, млрд руб. | 165,6 | ||

| Для справки: | |||

| Чистый долг, млрд руб., 1К 2021 | -3 462 | ||

| Чистый долг, млрд руб., 2021Е | 4 065 |

Источник: Reuters, оценки и расчеты ГК «ФИНАМ»

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBITDA | 35,4% | 30,5% | 31,6% |

| Чистая маржа | 23,5% | 18,3% | 21,5% |

| Ч. долг / EBITDA | -0,09 | 0,04 | 0,15 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 3,2 руб. (апсайд -13%), рейтинг акции — 3,5 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Юнипро» аналитиками Raiffeisen Research составляет 3,10 руб. (рекомендация — «Держать»), VTB Capital — 3,30 руб. («Покупать»).

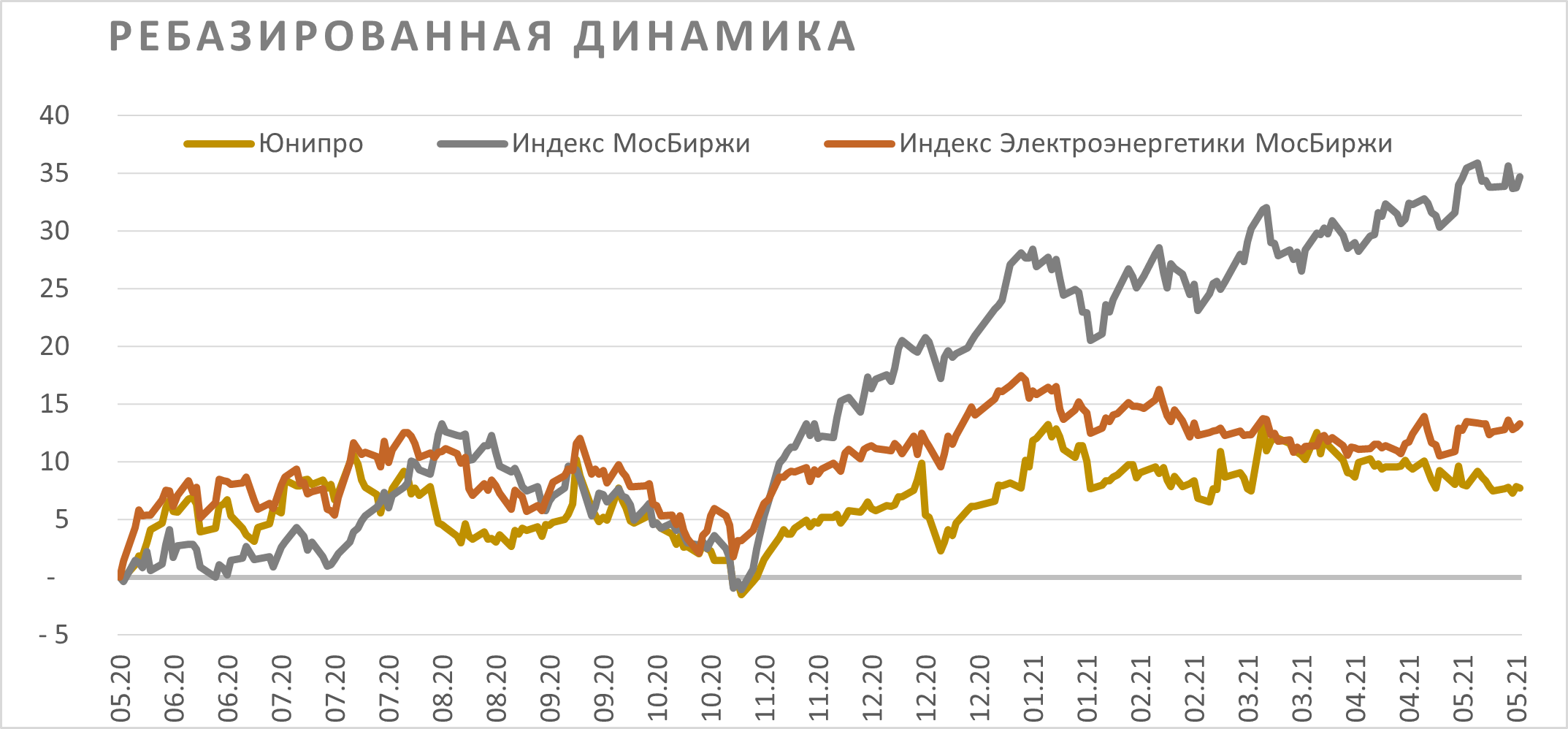

к содержанию ↑Акции на фондовом рынке

Акции UPRO отстают как от российского индекса электроэнергетики, так и от рынка, что мы объясняем высоким спросом на цикличные акции, особенно экспортные, ухудшением прогноза по дивидендам, а также рисками ввода договора о подчинении в конце 2021 г.

Источник: Bloomberg

к содержанию ↑Техническая картина

На недельном графике акции UPRO торгуются в рамках повышательного канала. Открытие длинных позиций мы считаем уместным в районе 2,75–2,80. Целью выступает диапазон 3,0–3,20.

Источник: finam.ru