| Юнипро | |

| Рекомендация | Держать |

| Целевая цена: | 2,80 руб. |

| Текущая цена: | 2,63 руб. |

| Потенциал: | 6% |

Инвестиционная идея

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Ключевой акционер Uniper Russia Holding (83,73%).

Мы подтверждаем рекомендацию «держать» и целевую цену 2,80 руб. по акциям Юнипро. Потенциал ~6% в перспективе года.

- Генкомпания представила сильные финансовые и операционные результаты за 1К19. Чистая прибыль выросла на 22,3% — до 6,2 млрд. руб. за счет увеличения выработки на 7,5% г/г и повышения цен на э/э и мощность. Выручка выросла на 13,3% до 23 млрд. руб. Чистый долг остается отрицательным -10,6 млрд. руб.

- Компания сохранила прогноз по EBITDA 2019П 26-28 млрд. руб., но с учетом положительных результатов за сезонно-сильный квартал мы видим возможность повышения прогноза по итогам полугодия. Консенсус Bloomberg на 2019 г. предполагает EBITDA 29,1 млрд. руб. (+12%) и чистую прибыль 18,2 млрд. руб. (+10%).

- В декабре 2019 г. компания планирует ввести 3-й энергоблок Березовской ГРЭС после ремонта. На результаты этого года он окажет малое влияние, но в 2020 ожидается существенный прогресс по прибыли до 28,0 млрд. руб. (+54% г/г), что позволит компании заметно повысить дивиденды.

- Ближайший дивидендный платеж 0,111 руб. на акцию с DY 4.2% (финальный дивиденд за 2018 год) с датой закрытия реестра 25 июня 2019 года. Всего за 2018 год компания направила 14 млрд. руб., что соответствует 84% прибыли. В этом году мы можем не увидеть прогресса по выплатам и дивиденд составит 0,22 руб. DPS, но доходность привлекательная, ~8,4% и есть перспективы повышения DPS 2020П до 0,32 руб. (+43% г/г) с доходностью 12,1%.

- Компания вошла в 1-й раунд программы модернизации мощностей по ДПМ-2 с двумя объектами – 1 и 6 энергоблоками Сургутской ГРЭС-2 с вводом в эксплуатацию в 2022 и 2024 годах соответственно. После обновления мощность по каждому энергоблоку увеличится с 810 до 830 МВт. Базовая доходность инвестиций 14%. Эмитент также планирует принять участие во 2 раунде отбора в сентябре 2019 г.

| Основные показатели акций | |||

| Тикер | UPRO | ||

| ISIN | RU000A0JNGA5 | ||

| Рыночная капитализация | 166 млрд руб. | ||

| Кол-во обыкн. акций | 63,05 млрд | ||

| Free float | 18% | ||

| Мультипликаторы | |||

| P/E LTM | 9,3 | ||

| P/E 2019Е | 9,1 | ||

| EV/EBITDA LTM | 5,7 | ||

| EV/EBITDA 2019Е | 5,3 | ||

| Финансовые показатели, млрд руб. | |||

| 2017 | 2018 | 2019П | |

| Выручка | 76,5 | 77,8 | 82,2 |

| EBITDA | 47,1 | 26,0 | 29,1 |

| Чистая прибыль | 33,6 | 16,6 | 18,2 |

| Финансовые коэффициенты | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 61,6% | 33,4% | |

| Чистая маржа | 43,9% | 21,4% | |

| ROE | 32,3% | 14,5% | |

| Долг/ собств. капитал | 0,01 | 0,01 | |

Краткое описание эмитента

Юнипро – компания тепловой генерации электроэнергии. В состав компании входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания была создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper.

Стратегия развития компании в ближайшие годы предполагает участие в программе модернизации в рамках ДПМ-2. В 1-й раунд программы (2022-2024 гг.) вошли 2 энергоблока Сургутской ГРЭС-2 с вводом в эксплуатацию в 2022 и 2024 годах соответственно. Инвестиции по этой программе позволят нарастить установленную мощность с 810 до 830 МВТ каждого энергоблока и после запуска получать повышенные платежи за мощность с гарантированной базовой доходностью 14% (в 1-м раунде). Эмитент также планирует принять участие во 2-м раунде отбора в сентябре 2019 г. Прибыль от модернизированных энергоблоков компенсирует снижение доходов от объектов ДПМ-1 с 2021 года.

Компания также планирует ввести 3-й энергоблок Березовской ГРЭС (объект ДПМ мощностью 800 МВт) в эксплуатацию в декабре 2019 г. Запуск этого проекта обеспечит дополнительную EBITDA в размере ~1 млрд.руб./мес. и 1,4 млрд.руб./мес. в 2021-2024 гг. С 2020 года ожидается существенный прогресс показателей прибыли и дивидендам благодаря вводу в эксплуатацию данного объекта. Прибыль может составить 28 млрд.руб. (+54% г/г), а дивидендный пул — 20 млрд.руб.

Помимо перспектив роста прибыли компания интересна дивидендной историей. Дивидендная политика компании предполагает самые высокие нормы выплат в российской генерации: в 2011-2018 гг компания направляла на дивиденды в среднем свыше 100% прибыли (с учетом платежей из нераспределенной прибыли), а по доходности компания является одной из лучших в отрасли.

Структура капитала. Контрольным пакетом акций, 83,73%, владеет Uniper Russia Holding. Free-float 18%.

к содержанию ↑Финансовые показатели «Юнипро»

Прибыль. Генкомпания представила сильные финансовые и операционные результаты за 1К19. EBIITDA выросла на 17,6%, чистая прибыль – на 22,3% за счет увеличения продажи электроэнергии. Всего выручка увеличилась на 13,3% до 23 млрд.руб. Маржинальность выручки по EBITDA улучшилась за счет операционного рычага, маржа поднялась на 144 б.п. до 39%.

Операционные факторы. Выработка э/э выросла на 7,5% в сравнении с 1К18. Рост производительности был поддержан низкой базой в 1К18, когда один из объектов был на ремонте, а также улучшением отраслевых трендов – увеличением экспорта в Финляндию и Прибалтику, отсутствием экспорта из Казахстана, а также увеличением добычи нефти в Тюмени. Цены на э/э и мощность также преимущественно повысились.

Чистый долг с учетом финансовой аренды остается отрицательным, -10,6 млрд.руб.

к содержанию ↑Основные финансовые показатели «Юнипро»

| млн руб., если не указано иное | 1К 2019 | 4К 2018 | Изм., % |

| Выручка | 23 040 | 20 339 | 13,3% |

| EBITDA | 8 997 | 7 650 | 17,6% |

| Маржа EBITDA | 39,0% | 37,6% | 1,4% |

| Чистая прибыль | 6 214 | 5 079 | 22,3% |

| 1К 2019 | 4К 2018 | Изм., к/к | |

| Чистый долг | -10 571 | -3 999 | 164% |

| Чистый долг/EBITDA | NA | NA | NA |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 78,0 | 76,5 | 77,8 | 82,2 | 96,0 |

| Изменение | 2% | -2% | 2% | 6% | 17% |

| EBITDA | 13,4 | 47,1 | 26,0 | 29,1 | 41,2 |

| Изменение | -45% | 253% | -45% | 12% | 42% |

| Маржа EBITDA | 17,1% | 61,6% | 33,4% | 35,4% | 43,0% |

| Чистая прибыль | 5,2 | 33,6 | 16,6 | 18,2 | 28,0 |

| Изменение | -62% | 551% | -51% | 10% | 54% |

| Маржа прибыли | 6,6% | 43,9% | 21,4% | 22,2% | 29,1% |

| FCFF | 9,9 | 18,8 | 11,6 | 8,5 | 24,0 |

| Чистый долг | 0,6 | -2,1 | -4,0 | 0,7 | -2,6 |

| Дивиденды | 13,2 | 15,1 | 14,0 | 14,0 | 20,0 |

| Норма выплаты, % | 256% | 45% | 84% | 77% | 71% |

| DPS, руб. | 0,209 | 0,239 | 0,222 | 0,222 | 0,317 |

| Изменение | 6% | 14% | -7% | 0% | 43% |

| DY | 7,6% | 8,7% | 8,3% | 8,4% | 12,1% |

Источник: данные компании, прогнозы Bloomberg

к содержанию ↑Корпоративные события

- Компания сохранила прогноз по EBITDA 2019П в диапазоне 26-26 млрд.руб, но с учетом позитивных результатов за сезонно сильный квартал мы видим возможность выхода на прибыль свыше этих ожиданий и пересмотра этих оценок по итогам полугодия.

- Менеджмент подтвердил планы ввода 3-го энергоблока Березовской ГРЭС (проект по ДПМ с мощностью 800 МВт) в декабре 2019 г. и сохранил бюджет на восстановление 40 млрд.руб. (осталось инвестировать 13 млрд.руб). Ввод в эксплуатацию аварийного энергоблока Березовской ГРЭС не сильно повлияет на показатели прибыли в 2019 году, но позволит существенно улучшить финансовые показатели с 2020 г. при генерации EBITDA в размере ~1 млрд.руб./мес. и 1,4 млрд.руб./мес. в 2021-2024 гг.

- Компания вошла в 1-й раунд программы модернизации мощностей по ДПМ-2 с двумя объектами – 1-й и 6-й энергоблоки Сургутской ГРЭС-2 с вводом в эксплуатацию в 2022 и 2024 годах соответственно. Время работ не должно превысить 1 год. По оценкам компании, установленная мощность после обновления увеличится по каждому энергоблоку с 810 до 830 МВт. Базовая доходность вложений в 1-м раунде 14%. Эмитент также планирует принять участие во 2-м раунде отбора в сентябре 2019 г.

- В июне пройдет конкурентный отбор мощности (КОМ) на 2022-2024 и в ноябре на 2025 г., по итогам которого ожидается существенное увеличение цен на «старую» мощность. Ранее Минэнерго предложило индексировать цену на мощность в рамках КОМ 2022-2023 гг. сразу на 15% и на 20% на 2024-2025 гг. Улучшение ценовых параметров реализации «старой» мощности обеспечит хороший операционный рычаг и позволит повысить показатели прибыли и, соответственно, дивиденды.

Дивиденды «Юнипро»

Эмитент представил новый дивидендный план, который предполагает сохранение выплат в 2019 году на сопоставимом с 2018 г. уровне 14 млрд.руб. и их повышение до 20 млрд.руб. в 2020 году благодаря вводу в эксплуатацию 3-го энергоблока Березовской ГРЭС. Выплаты будут проходить 2х раза в год. И хотя мы можем не увидеть роста по дивидендам за 2019 год, DPS 2019П 0,22 руб. на акцию предполагает привлекательную доходность 8,4% и есть перспективы повышения DPS 2020П до 0,32 руб. (+43% г/г) с доходностью 12,1%. Мы отмечаем, что по норме выплат и доходности — это самая привлекательная акция среди генерирующих компаний. Для сравнения среднеотраслевая DY в этом сезоне 8,4% и 7,3% в следующем.

Ближайший дивидендный платеж ожидается летом в размере 0,111 руб. на акцию с DY 4.2% (финальный дивиденд за 2018 год). Дата закрытия реестра 25 июня 2019 года. Всего за 2018 год компания направила 14 млрд.руб., что соответствует норме выплат 84%.

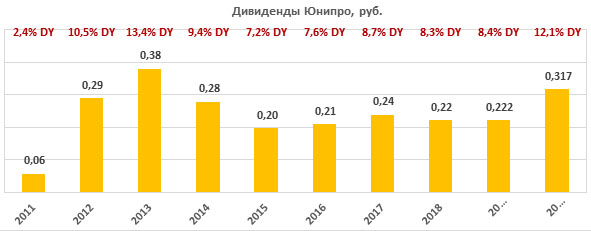

Ниже приводим историю с 2011 и прогноз по дивидендам компании:

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

Опубликованные результаты соответствуют нашей рекомендации «держать». Мы также сохраняем целевую цену 2,80 руб.

По мультипликаторам 2018-2020Е бумаги UPRO торгуются примерно на уровне аналогов, но мы считаем это оправданным высокими нормами выплат и ожиданиями роста прибыли в 2019-2020 гг. Анализ стоимости по собственной дивидендной доходности предполагает целевую цену 3,0 руб. при среднем DPS 2018-2020П 0,25 руб. и целевой DY 8,5%. Агрегированная целевая цена 2,80 руб. с потенциалом 6% на 12 мес.

Ниже приводим основные данные по мультипликаторам:

| Компания | Р/Е 2019Е | Р/Е 2020Е | EV/EBITDA 2019E | EV/EBITDA 2020E | P/D 2018E | P/D 2019E | P/D 2020E |

| Юнипро | 9,1 | 5,9 | 5,3 | 3,8 | 11,8 | 11,8 | 8,3 |

| Интер РАО | 5,5 | 5,0 | 2,1 | 2,0 | 22,1 | 21,4 | 19,7 |

| РусГидро | 6,6 | 4,2 | 4,7 | 4,6 | 14,3 | 13,9 | 11,5 |

| ОГК-2 | 4,4 | 4,2 | 3,0 | 3,0 | 11,1 | 10,1 | 9,7 |

| Энел Россия | 5,0 | 5,3 | 3,9 | 3,8 | 7,7 | 11,4 | 14,2 |

| ТГК-1 | 3,4 | 3,1 | 2,5 | 2,4 | 13,7 | 13,8 | 12,6 |

| Мосэнерго | 5,9 | 5,4 | 2,2 | 2,0 | 10,6 | 20,2 | 19,7 |

| Медиана, Россия | 5,4 | 5,6 | 3,0 | 3,0 | 11,9 | 13,8 | 12,7 |

| Медиана, развив.страны | 12,5 | 9,3 | 7,5 | 7,2 | 27,7 | 27,1 | 23,0 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции Юнипро консолидируются в долгосрочном треугольнике. Открытие лонгов мы считаем оправданным в районе поддержки 2,55 либо после пробития и закрепления выше диапазона 2,75-2,80. Цели – 3,0 и 3,42.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.