| CMS Energy | |

| Рекомендация | Держать |

| Целевая цена | $ 60,30 |

| Текущая цена | $ 57,45 |

| Потенциал с учетом дивидендов | 7,99% |

Инвестиционная идея

CMS Energy — сетевая энергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии и газоснабжения.

Мы рекомендуем «Держать» акции CMS с целевой ценой $60,3 на 12 мес., что дает потенциал роста 8,0% от текущей цены $ 57,5 с учетом дивидендов NTM.

CMS Energy планирует достигнуть углеродной нейтральности к 2040 году, закрытия угольных электростанций к 2039 году, а также значительно увеличить ВИЭ-генерацию.

Дивидендная доходность компании невысока относительно средних значений по индустрии: DY NTM прогнозируется около 3% при текущей медианной доходности по аналогам 3,5%. Однако менеджмент обещает долгосрочный ежегодный рост EPS и DPS на 6–8%.

| Основные показатели обыкн. акций | |

| Тикер | CMS |

| ISIN | US1258961002 |

| Рыночная капитализация | $ 16,5 млрд |

| Enterprise value (EV) | $ 32,1 млрд |

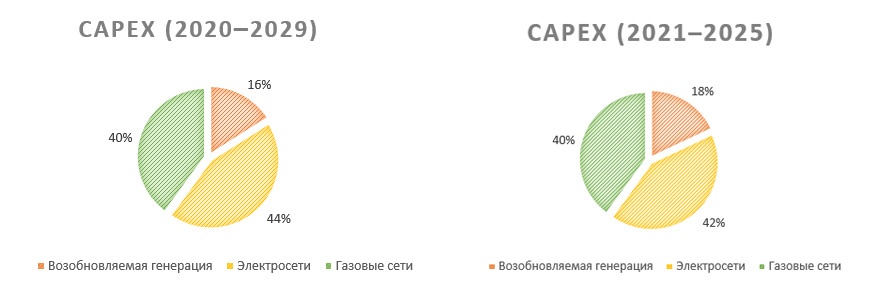

План CAPEX на 2021–2025 годы с суммарными инвестициями около $13,3 млрд направлен на увеличение ВИЭ-генерации и обновление сетевой инфраструктуры.

Компания значительно чаще использует долговое финансирование относительно конкурентов: соотношение «Net Debt / EBITDA» составляет 6,2х, при среднем 5,1х по аналогам.

Компания — признанный лидер ESG по отрасли, что подтверждает сохраняемый на протяжении 4 лет рейтинг MSCI ESG на уровне АА.

к содержанию ↑Описание эмитента

CMS Energy — сетевая энергетическая компания, базирующаяся в штате Мичиган и преимущественно функционирующая в сфере генерации и распределения электроэнергии и газоснабжения. Корпорация образована как материнская компания в 1987 году и на сегодня контролирует деятельность 4 бизнес-сегментов:

| Мультипликаторы | |

| P/E LTM | 21,6 |

| P/E 2021E | 20,1 |

| EV/EBITDA LTM | 15,1 |

| EV/EBITDA 2021Е | 12,3 |

| DY 2021E | 3,0% |

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021E |

| Маржа EBITDA | 32,6% | 36,1% | 36,9% |

| Чистая маржа | 9,9% | 11,3% | 11,7% |

| ROE | 13,6% | 13,7% | 13,3% |

| Чистый долг / EBITDA | 5,9х | 6,2х | 6,1х |

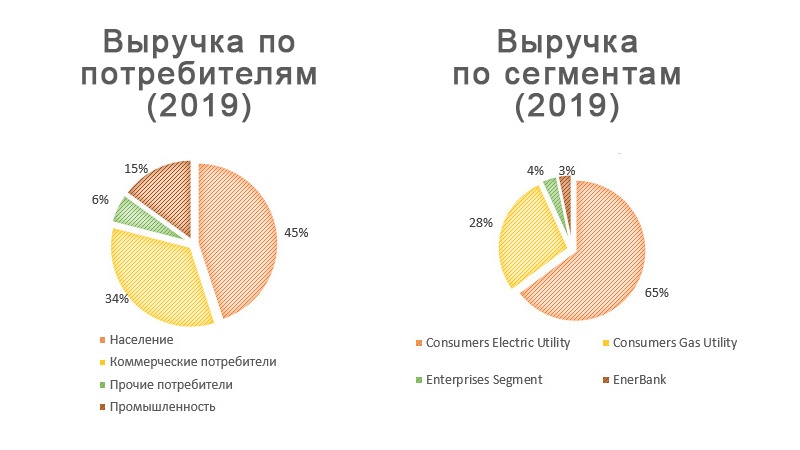

Consumers Electric Utility (CEU): генерация, покупка, распределение, передача и продажа электроэнергии в Нижнем Мичигане. В 2019 году клиенты подразделения потребили около 35,7 тыс. ГВт · ч электроэнергии. Потери э/э составили около 6,9%. Цены на э/э регулируются государственным агентством Michigan Public Service Commission.

Consumers Gas Utility (CGU): покупка, передача, хранение, распределение и продажа природного газа в Нижнем Мичигане. Активы сегмента включают 2426 миль линий передачи газа, 15 газохранилищ общей емкостью 309 млрд куб. футов и рабочим объемом 151 млрд куб. футов, 27 729 миль распределительных газовых сетей и восемь компрессорных станций с общей установленной мощностью 163 543 л. с. Цены на газ регулируются государственным агентством Michigan Public Service Commission.

Структура продаж электроэнергии сегмента CEU по видам топлива, ГВт · ч (2019)

| Собственная генерация | Покупная э/э | Доля собственной генерации | |

| Уголь | 9776 | 462 | 95% |

| Гидроэнергия | 204 | 0 | 100% |

| Газ | 6294 | 6812 | 48% |

| Ветряная энергия | 741 | 1156 | 39% |

| Солнечная энергия | 5 | 7 | 42% |

| Ядерная энергия | 0 | 6946 | 0% |

| Прочие ВИЭ | 0 | 1224 | 0% |

| Итого | 17 020 | 16 607 | 51% |

| Покупки на рынке MISO | 2059 | ||

| Потери | 2636 | ||

| Чистые продажи | 33 050 | ||

Источник: данные компании

| Финансовые показатели, млрд $ | |||

| Показатель | 2019 | 2020 | 2021E |

| Выручка | 6,8 | 6,7 | 7,1 |

| EBITDA | 2,2 | 2,4 | 2,6 |

| Чистая прибыль | 0,7 | 0,8 | 0,8 |

| Дивиденд, $ | 1,5 | 1,6 | 1,7 |

| Денежный поток | -0,3 | NA | -0,6 |

Enterprises Segment — Non-Utility Operations and Investments: проекты по развитию независимой возобновляемой генерации электроэнергии, а также электростанций, работающих на природном газе и древесных отходах. Электроэнергия, производимая станциями сегмента, не продается розничным потребителям напрямую, а поставляется на оптовый рынок. Вследствие этого цены на э/э подразделения не являются прямо регулируемыми.

EnerBank: базирующийся в штате Юта банк, специализирующийся на финансировании проектов по улучшению инфраструктуры частных домов. Значительную долю в кредитах, выдаваемых банком, занимают проекты по повышению энергоэффективности жилых домов.

Совокупная стоимость активов CMS Energy на конец 2020 года составила $29,7 млрд. За 2020 год выручка компании заработала $6,7 млрд.

к содержанию ↑Стратегия развития

С точки зрения стратегии развития компании, целесообразно выделить следующие структурные компоненты:

Смягчение воздействия на окружающую среду за счет снижения количества токсичных отходов, экономии водных и почвенных ресурсов.

Долгосрочная цель выхода на углеродную нейтральность и значительное наращивание возобновляемой генерации.

Ежегодные инвестиции в обновление электросетевой и газовой инфраструктуры, а также наращивание возобновляемой генерации.

Стабильные выплаты дивидендов в пользу акционеров с ежегодным ростом в пределах 6–8%.

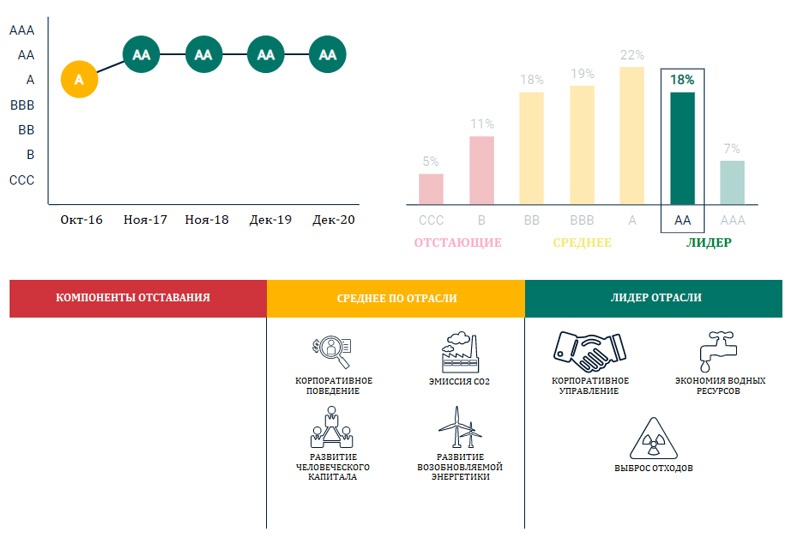

1. CMS планирует в долгосрочной перспективе придерживаться высоких стандартов ESG: в декабре 2020 года компания вновь получила рейтинг MSCI ESG на уровне AA и не была признана отстающей ни в одном из компонентов рейтинга. CMS непрерывно удерживает рейтинг AA в течение более чем 3 лет и в декабре 2020 года вновь показала высокий результат.

Источник: отчет MSCI

С 2012 по 2019 год компания уменьшила потребление воды с 32 102 до 18 377 галлонов/МВт. До 2024 года CMS планирует сэкономить еще около 1 млрд галлонов пресной воды. Кроме того, в планах компании в области ESG на 2020–2024 годы значится сокращение выброса отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

2. К 2040 году CMS планирует выйти на углеродную нейтральность, полностью закрыть электростанции, работающие на углеводородном топливе и генерировать 56% тарифной выручки в сегменте Consumers Electric Utility за счет ВИЭ. Планируемая структура тарифа сегмента Consumers Electric Utility в 2040 году предполагает генерацию исключительно за счет ВИЭ (56%) и природного газа (10%). Помимо этого, 12% будет приходиться на использование э/э из хранилищ (в частности, планируемого к модернизации хранилища Ludington Pumped Storage Power Plant) и 22% будет покрываться за счет финансирования покупателями программ повышения энергоэффективности сетевой и генерирующей инфраструктуры. Последняя инициатива внедрена в штате Мичиган с 2009 года и предполагает сокращение расходов потребителей на э/э на $4 при вложении $1 в программы по снижению энергоемкости деятельности сетевых компаний.

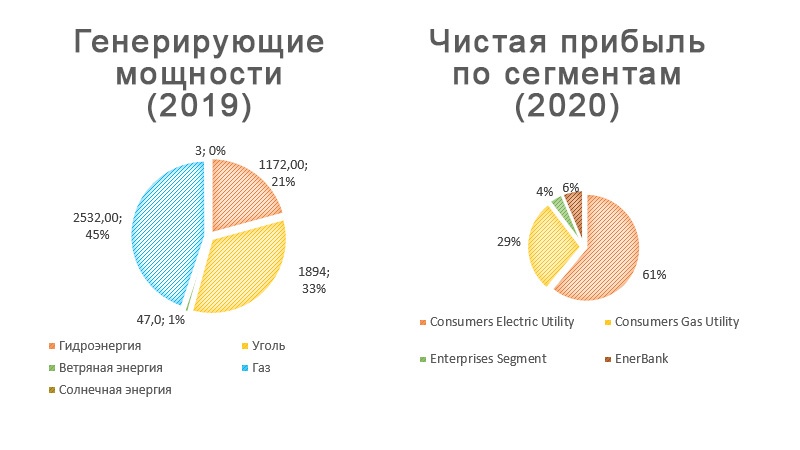

План по декарбонизации предполагает закрытие в несколько этапов трех действующих в настоящий момент угольных комплексов: J.H. Campbell 1 & 2, J.H. Campbell 3 и D.E. Karn 1 & 2.

План CMS по закрытию угольных электростанций

| Электростанция | Месторасположение | Количество блоков и годы ввода в эксплуатацию | Чистая мощность, МВт | Год планируемого закрытия | ||||

| J.H. Campbell 1 & 2 | West Olive, Michigan | 2 блока, 1962–1967 | 609 | 2031 | ||||

| J.H. Campbell 3 | West Olive, Michigan | 1 блок, 1980 | 782 | 2039 | ||||

| D.E. Karn 1 & 2 | Essexville, Michigan | 2 блока, 1959–1961 | 503 | 2023 |

Источник: данные компании

Вывод угольных станций планируется постепенно замещать возобновляемой генерацией, с сохранением совокупного объема баланса э/э. В конце 2020 года CMS запустила в эксплуатацию ветровой парк Gratiot на 150 МВт. Ветровой парк в Hillsdale столкнулся с «непониманием» местных жителей, которые не видят реального экологического эффекта в связи со значительным загрязнением территории в процессе строительства. В результате планируемая дата ввода парка в эксплуатацию сместилась с декабря 2020 года на более поздник срок. Мощность парка составит 166 МВт. Кроме того, CMS утвердила план по открытию солнечных парков: 300 МВт в 2022 году, 300 МВт в 2023-м и 500 МВт в 2024 году.

3. Компания планирует осуществить капитальные инвестиции в размере $13,3 млрд в 2021–2025 годах и около $25 млрд в 2020–2029 годах. Большая часть средств будет направлена на модернизацию электроэнергетической и газовой инфраструктуры, а также сокращение потерь э/э. CMS ставит в приоритет увеличение надежности и качества поставок, а также одновременное снижение воздействия на окружающую среду. План CAPEX построен из расчета среднего роста тарифов на 6–8% в год. Среди конкретных мероприятий наиболее масштабными являются программы модернизации газовых хранилищ и оптовых трубопроводов с целью снижения выбросов метана в процессе транспортировки, замена опор ЛЭП, распределительных сетей и оборудования подстанций, а также наращивания возобновляемой генерации.

Источник: данные компании

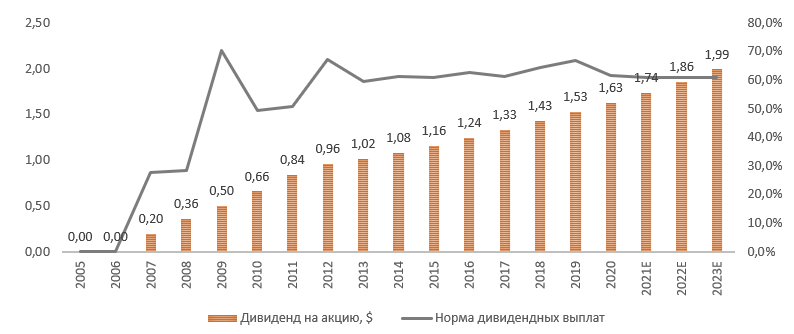

4. 21 января CMS объявила о выплате дивидендов за 1-й квартал 2021 года, которые составят $ 0,435 на акцию (отсечка произошла 5 февраля). Рост дивидендных выплат, таким образом, составит 6,7% г/г, а дивидендная доходность NTM прогнозируется на отметке 3,03%. Медиана по норме дивидендных выплат компании за последние 10 лет составляет 61,3% с очень незначительными отклонениями по годам. Менеджмент компании планирует сохранять приближенные к медиане значения показателя в ближайшие годы. С 2006 года CMS сохраняет непрерывную тенденцию роста дивидендных выплат и за счет сравнительно короткой дивидендной истории компания достигла среднегодового темпа прироста дивидендов 16,2% за последние 14 лет.

Источник: данные компании, прогнозы Reuters

к содержанию ↑Факторы привлекательности

Компания является одним из лидеров отрасли по степени воздействия на окружающую среду. С приходом к власти Джо Байдена, уделяющего значительное внимание «зеленой» повестке, перспективы компании значительно улучшатся. CMS в декабре 2020 года подтвердила ESG-рейтинг AA (MSCI), закрепив лидерство в сегментах корпоративного управления, экономии водных ресурсов и снижения выброса отходов в окружающую среду. За 2020–2024 годы CMS планирует сэкономить около 1 млрд галлонов пресной воды и дополнительно сократить выбросы отходов на 35%, что обернется восстановлением или защитой около 5000 акров почвенно-земельных ресурсов.

Декарбонизация и выход на углеродную нейтральность. Одновременно с ростом ВИЭ-генерации компания к 2039 году рассчитывает закрыть угольные станции, совокупная мощность которых на конец 2020 года составляла около 1894 МВт. Кроме того, к 2040 году менеджмент компании планирует вывести CMS на полную углеродную нейтральность.

Стабильный рост дивидендных выплат. В течение последних 14 лет компания стабильно выплачивает растущие дивиденды в пользу акционеров. CMS может стать хорошим дополнением для дивидендных портфелей с доходностью NTM на уровне 3,0%. Менеджмент компании объявил, что будет таргетировать долгосрочный рост дивидендов на одном уровне с EPS в диапазоне 6–8% с сохранением нормы выплат около 61%.

Участие в программе потребительского софинансирования энергоэффективности. За счет действующей в Мичигане программы, предполагающей сокращение расходов потребителей на э/э на $4 при вложении $1 в программы по снижению энергоемкости сетевых компаний, CMS планирует финансировать до 22% совокупной выручки в 2040 году.

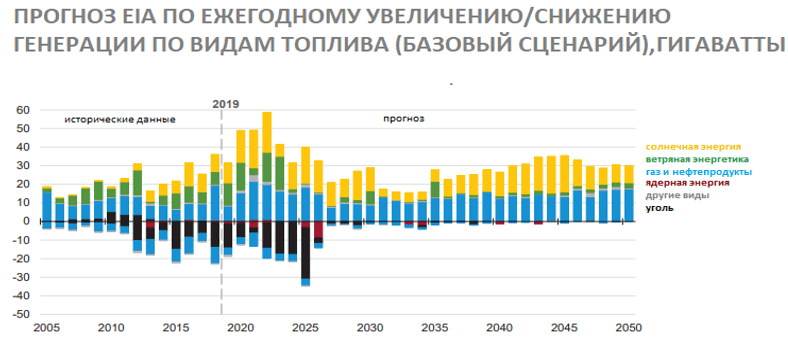

Отраслевые тенденции. По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа.

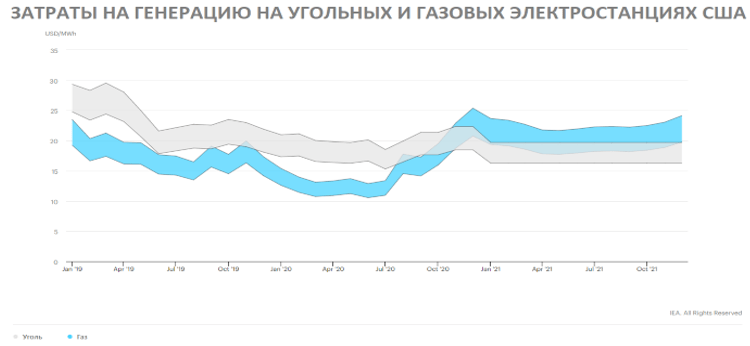

Учитывая прогнозируемое снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году. Прогнозируемый рост ВВП и восстановление ведущих мировых экономик даст стимул к восстановлению спроса на электроэнергию и последующего увеличения ее потребления. По прогнозам EIA, при росте развитых мировых экономик в среднем на 4% в 2021 году, стоит ждать увеличения потребления электроэнергии в среднем на 1–2%. Другим фактором, который окажет влияние на соотношение выручки и расходов в секторе Utilities, станут цены на топливо. В 2021 году EIA прогнозирует стабильные цены на газовую и угольную генерацию относительно последних месяцев 2020 года: 1 МВт· ч угольной генерации в следующем году обойдется в $ 16–20, газовой генерации — $17–24. В случае соответствия прогноза реальности компании, генерирующие э/э преимущественно за счет газа и угля, будут основными бенефициарами восстановления мировой экономики от последствий пандемии COVID-19.

Источник: данные EIA

к содержанию ↑Финансовые показатели

Чистая прибыль CMS за 12 мес. 2020 года выросла на 11% г/г при сокращении выручки за тот же период на 2,4%. Высоким стандартам финансовых результатов CMS поспособствовал качественный менеджмент расходов и снизившаяся в 2020 году стоимость топлива: топливные расходы за 12 мес. 2020 года сократились на 23,9% г/г. Особенно внушительно результаты выглядят на фоне дополнительных расходов CMS: в 2020 году компания оказала прямую финансовую поддержку потребителям, пострадавшим в связи с пандемией COVID-19, на сумму 80 млн.

Пандемия не оказала негативного влияния на динамику выплаты дивидендов CMS. Компания произвела ежеквартальную выплату дивидендов равными долями: $ 0,4075 на акцию. Таким образом, годовой рост совокупных дивидендов в 2020 году составил 6,5%. Норма выплаты дивидендов за 2020 год зафиксировалась на уровне 61,7%. Компания таргетирует аналогичные значения нормы выплат в ближайшие годы с ростом дивидендов на одном уровне с EPS.

Компания в большей степени склонна к привлечению долгового финансирования относительно основных конкурентов: соотношение «Чистый долг / EBITDA» на конец 2020 года составило 6,2х, при среднем 5,06х по аналогам. Соотношение «Долг / Собственный капитал» CMS на конец четвертого квартала 2020 года составляло 2,8х, при медиане по ключевым конкурентам 1,5х. Несмотря на значительную долговую нагрузку, показатели ликвидности CMS в норме и с запасом превосходят средние значения по аналогам: так, коэффициент текущей ликвидности оценивается в 1,53 при медиане 0,57.

По результатам 12 мес. 2020 года скорректированный EPS компании составил $2,67 при базовом EPS $2,64, что соответствует прогнозу менеджмента CMS $2,64–2,68. Кроме того, CMS рассчитывает на EPS 2021 года в диапазоне $2,83–2,87, что предполагает рост в рамках 5,99–7,49%. В долгосрочной перспективе компания таргетирует увеличение EPS и дивидендов на 6–8% ежегодно.

CMS: ключевые данные промежуточной отчетности, млн $

| Данные за 4-й квартал | Данные за 12 мес. | |||||

| 2019 | 2020 | Изменение | 2019 | 2020 | Изменение | |

| Выручка | 1 795 | 1 798 | 0,17% | 6 845 | 6 680 | -2,41% |

| EBITDA | 574 | 633 | 10,28% | 2 231 | 2 410 | 8,02% |

| EBITDA маржа | 31,98% | 35,21% | 3,23% | 32,59% | 36,08% | 3,48% |

| EBIT | 311,0 | 352,0 | 13,18% | 1 239 | 1 362 | 9,93% |

| EBIT маржа | 17,33% | 19,58% | 2,25% | 18,10% | 20,39% | 2,29% |

| Чистая прибыль | 167,0 | 158,0 | -5,39% | 680 | 755 | 11,03% |

| Чистая маржа | 9,30% | 8,79% | -0,52% | 9,93% | 11,30% | 1,37% |

Источник: данные компании, расчеты ГК «ФИНАМ»

CMS: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | ||

| Выручка | 6 873 | 6 845 | 6 680 | 7 083 | 7 219 | 7 392 | 7 807 | |

| EBITDA | 2 095 | 2 231 | 2 410 | 2 612 | 2 772 | 2 944 | 3 490 | |

| EBITDA маржа | 30,5% | 32,6% | 36,1% | 36,9% | 38,4% | 39,8% | 44,7% | |

| Амортизация | 933 | 992 | 1 048 | 1 123 | 1 187 | 1 268 | 1 352 | |

| EBIT | 1 162 | 1 239 | 1 362 | 1 489 | 1 585 | 1 676 | 2 139 | |

| EBIT маржа | 16,9% | 18,1% | 20,4% | 21,0% | 22,0% | 22,7% | 27,4% | |

| Чистая прибыль | 657 | 680 | 755 | 827 | 897 | 976 | 987 | |

| Чистая маржа | 9,6% | 9,9% | 11,3% | 11,7% | 12,4% | 13,2% | 12,6% | |

| EPS, $ | 2,2 | 2,3 | 2,6 | 2,9 | 3,1 | 3,3 | 3,5 | |

| Дивиденд на акцию, $ | 1,4 | 1,5 | 1,6 | 1,7 | 1,9 | 2,0 | 2,1 | |

| Норма дивидендных выплат | 64,4% | 66,9% | 61,7% | 61,0% | 60,8% | 60,9% | 60,6% | |

| Чистый долг | 11 624 | 13 078 | 15 028 | 15 900 | 16 784 | 18 753 | 17 862 | |

| Чистый долг/EBITDA | 5,5x | 5,9x | 6,2x | 6,1x | 6,1x | 6,4x | 5,1x | |

| Собственный капитал | 4 755 | 5 018 | 5 496 | 6 198 | 6 668 | 7 510 | NA | |

| CFO | 1 703 | 1 790 | 1 276 | 1 973 | 2 108 | 2 261 | 2 353 | |

| CAPEX | 2 074 | 2 104 | NA | 2 596 | 2 682 | 2 646 | 2 500 | |

| FCFF | -371 | -314 | NA | -623 | -574 | -386 | -147 | |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

При сравнительном подходе мы использовали три техники — оценку по мультипликаторам относительно аналогов, анализ стоимости по собственным историческим мультипликаторам и оценку по дивидендной доходности компании.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $13,9 млрд, или $48,6 на акцию.

Анализ стоимости по историческим мультипликаторам транслирует целевую капитализацию $18,2 млрд, или $63,5 на акцию (P/E LTM 24,2; P/E 1Y 22,2; EV / EBITDA LTM 13,3; EV / EBITDA 1Y 12,2).

Оценка по дивидендной доходности таргетирует целевую цену на уровне $ 68,9 и капитализацию $19,7 млрд при DPS NTM $ 1,74 и целевой дивидендной доходности 2,52%.

Комбинированная целевая цена $60,3 на акцию на 12 мес. с потенциалом 5% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 8%. Исходя из этого, мы пока не готовы рекомендовать акции CMS к покупке и присваиваем им рекомендацию «Держать». Длинные позиции по акциям возможны к формированию на ценовых коррекциях.

CMS: оценка капитализации по мультипликаторам

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021E | P/DPS 2022E | ||

| CMS Energy Corp. | 20,1 | 18,8 | 12,3 | 11,6 | 33,0 | 30,9 | ||

| Ameren | 19,7 | 18,5 | 10,8 | 10,1 | 35,2 | 33,3 | ||

| Sempra Energy | 15,7 | 14,8 | 12,4 | 11,6 | 28,0 | 26,0 | ||

| CenterPoint Energy | 15,3 | 14,2 | 9,3 | 8,8 | 37,3 | 31,6 | ||

| Avista | 18,6 | 17,0 | 9,4 | 9,2 | 22,8 | 21,7 | ||

| Algonquin Power & Utilities | 23,8 | 22,1 | 13,4 | 11,5 | 24,4 | 25,0 | ||

| Медиана | 18,6 | 17,0 | 10,8 | 10,1 | 28,0 | 26,0 | ||

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022E | EBITDA 2021E | EBITDA 2022E | DPS

2021E |

DPS

2022E |

||

| CMS Energy, млрд $ | 0,83 | 0,90 | 2,61 | 2,77 | 1,74 | 1,86 | ||

| Целевая капитализация CMS, млрд $ | 15,4 | 15,3 | 12,6 | 12,3 | 13,9 | 13,9 |

Источник: Reuters, оценки ГК «ФИНАМ»

CMS: Показатели оценки

| Показатель | Значение |

| EST Market Cap ($ bn) | 13,90 |

| Количество акций в обращении, млрд шт. | 0,29 |

| Чистый долг (4Q 2020), млрд $ | 15,03 |

| Доля меньшинства (4Q 2020), млрд $ | 0,58 |

| EV, млрд $ | 32,06 |

Источник: Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

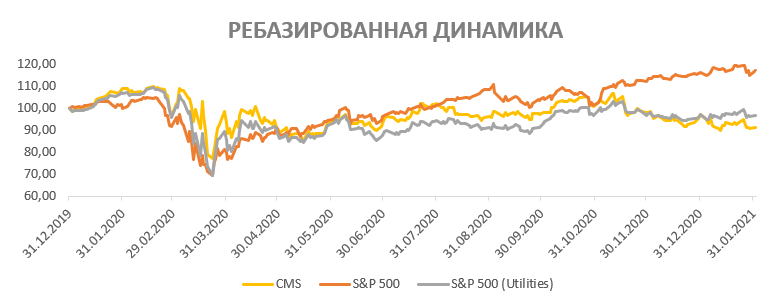

Акции CMS с начала 2020 года торгуются немного хуже среднего индекса по индустрии и значительно хуже широкого рынка. Индекс S&P 500 с 31 декабря 2019 года поднялся на 17,5%, а акции CMS потеряли почти 8%. Отраслевой индекс S&P 500 (Utilities) за период снизился на 3,37%.

Источник: Reuters, оценки ГК «ФИНАМ»

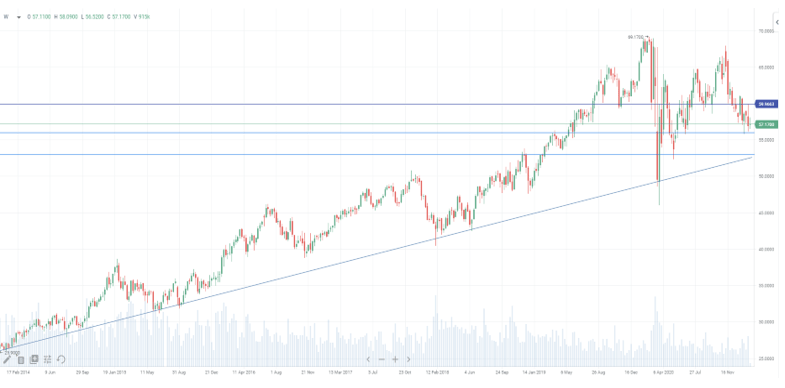

к содержанию ↑Техническая картина

На недельном графике акции CMS торгуются в рамках долгосрочного восходящего тренда. Учитывая это, в диапазоне $ 53–56 цена может стабилизироваться, что делает этот район, на наш взгляд, подходящим для формирования длинных позиций.

Источник: charts.whotrades.com