Описание эмитента и факторы привлекательности

HeadHunter — оператор крупнейшей в РФ онлайн-платформы по поиску работы, платформа выполняет роль посредника между работодателями и соискателями. Компания практически не имеет аналогов на российском рынке. Ближайшие конкуренты (SuperJob, Rabota, VK Jobs, Avito Jobs) в несколько раз отстают от HeadHunter по посещаемости сайта, количеству резюме и соискателей, числу открытых вакансий.

Доходы компании складываются из оказания платных услуг, в основном для работодателей (доступ к базе кандидатов, публикация вакансий, реклама, создание бренда HR, HR-аналитика, организация офлайн-мероприятий). Для соискателей также предусмотрены платные премиум-сервисы (статистика по вакансиям, откликам, рейтингам работодателей).

HeadHunter не в последнюю очередь является технологической компанией, так как ведет свою деятельность в интернете. Из последних новинок компания внедрила в свою платформу технологии AI и ML, благодаря которым новые алгоритмы быстрее проводят модерацию резюме, составляют рейтинги работодателей и кандидатов, выдают наиболее подходящие рекомендации вакансий и резюме по заданным критериям.

HeadHunter не в последнюю очередь является технологической компанией, так как ведет свою деятельность в интернете. Из последних новинок компания внедрила в свою платформу технологии AI и ML, благодаря которым новые алгоритмы быстрее проводят модерацию резюме, составляют рейтинги работодателей и кандидатов, выдают наиболее подходящие рекомендации вакансий и резюме по заданным критериям.

В 2021 году HeadHunter была привержена активной политике M&A. Компания консолидировала 100% сервиса «Зарплата.ру» (zarplata.ru — платформа для размещения вакансий, популярная в Сибири и на Урале) для увеличения своего присутствия за пределами Центрального региона Российской Федерации. Кроме того, HeadHunter увеличила свою долю в капитале «Скиллаз» (Skillaz) до 75%. Skillaz — российский стартап, развивающий технологии в области управления персоналом и автоматизации процесса найма сотрудников. Skillaz предоставляет бизнесу гибкие решения и ПО, работает по модели SaaS. Также HeadHunter приобрела 25% в капитале «Дрим Джоб» (dreamjob.ru — платформа отзывов о работодателях), чтобы иметь в своем активе независимый и надежный портал для оценки работодателей. В конце прошлого года HeadHunter стала миноритарным акционером онлайн-сервиса YouDo, который является площадкой для поиска внештатной рабочей силы в сегментах C2C и B2B и активно используется фрилансерами. Сервис YouDo насчитывает около 9 млн пользователей на территории России. Инвестиции в YouDo соответствуют стратегии HeadHunter по дальнейшему расширению за пределы основного рынка подбора персонала и выходу на перспективные смежные сегменты во всей цепочке создания HR-стоимости.

2020 год стал непростым для российского рынка подбора персонала в связи с началом пандемии COVID-19. По оценкам аналитического агентства MAGRAM Market Research, рынок подбора постоянного персонала в 2020 году сократился на 20,6% г/г и составил 15,2 млрд руб. Вынужденные меры экономии заставили бизнес пересмотреть организационную структуру и оптимизировать штат. С другой стороны, за это время стали востребованы гибкий/временный персонал, аутсорсинг, фрилансеры.

В то же время пандемия вызвала высокий отложенный спрос на подбор персонала, который проявился в 2021 году. Опираясь на данные по количеству платных клиентов HeadHunter и затратам организаций на поиск персонала, можно предполагать, что за прошедший год отрасль подбора персонала в РФ расширилась на 30% г/г или даже более. Мы ожидаем, что в 2022 году отрасль продолжит расти двузначными темпами.

Источник: данные компании, Bloomberg, расчеты ФГ «Финам»

Источник: данные компании, расчеты ФГ «Финам»

к содержанию ↑Выплаты акционерам

HeadHunter выплачивает дивиденды с 2019 года, стремится ежегодно повышать выплаты. 24 января текущего года компания выплатила акционерам промежуточный дивиденд в размере $ 0,84 на АДР, в совокупности 3,2 млрд руб., что составляет 52% скорр. чистой прибыли. Несмотря на возросшие геополитические риски, HeadHunter не стала отменять или переносить выплаты.

Но с программой обратного выкупа ситуация обстоит не так гладко. В начале марта HeadHunter объявила о досрочном завершении обратного выкупа. Buyback начался в октябре 2021 года и должен был продлиться до августа 2022 года, компания планировала выкупить бумаги на общую сумму 3 млрд руб. По факту сумма выкупа составила только 1,1 млрд руб.

к содержанию ↑Финансовый отчет

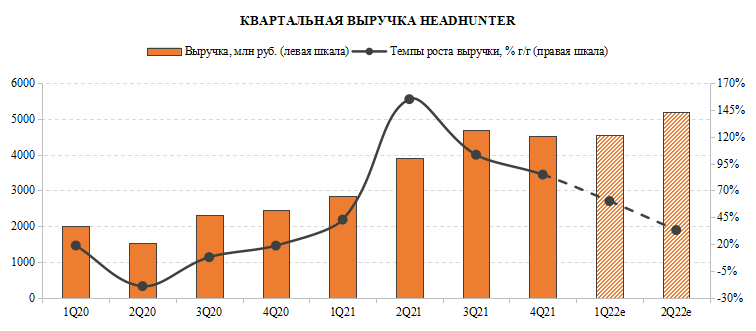

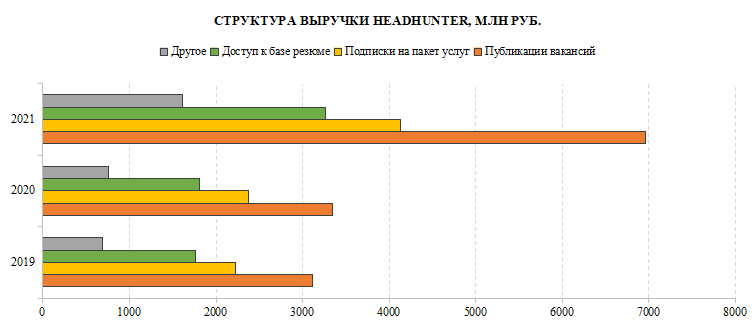

По результатам IV квартала 2021 года совокупная выручка HeadHunter возросла на 85% г/г и достигла 4,5 млрд руб. На долю российского бизнеса пришлось 4,2 млрд руб. Ключевыми статьями доходов стали пакетные подписки и размещение вакансий, в меньшей степени — предоставление доступа к базе резюме. Также доходы компании возросли за счет консолидации приобретенных активов Skillaz, zarplata.ru, dreamjob.ru и роста числа платных клиентов.

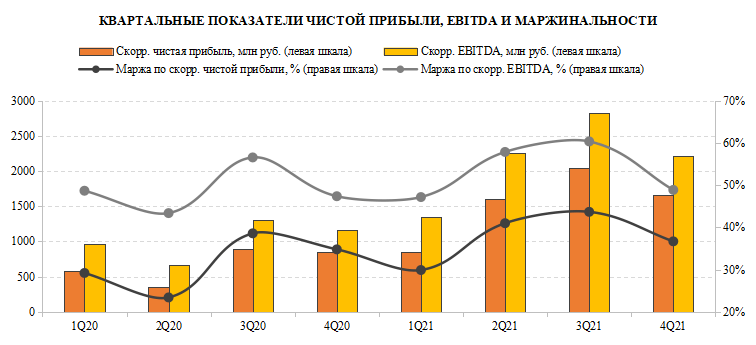

Скорр. показатель EBITDA за квартал увеличился на 91% г/г и составил 2,2 млрд руб. В свою очередь, скорр. чистая прибыль показала прирост на 95% г/г, до 1,7 млрд руб. Маржа по скорр. EBITDA составила 48,9%, что на 1,5 п. п. выше, чем в аналогичном квартале предыдущего года.

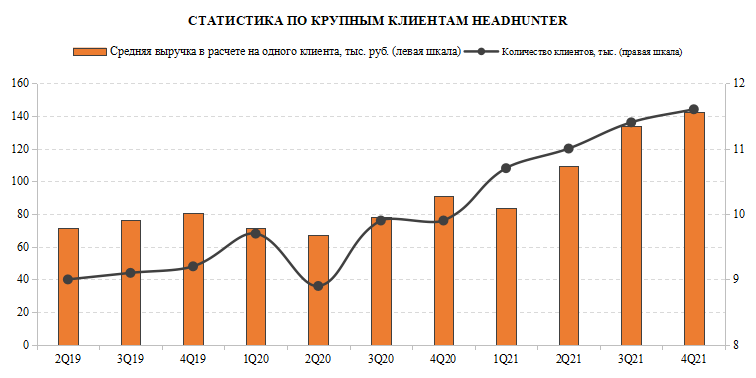

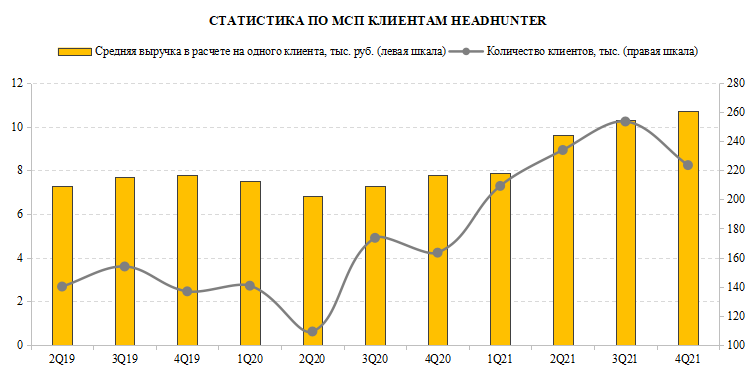

В IV квартале число платных клиентов на платформе HeadHunter достигло 252,2 тыс. по сравнению со 185,7 тыс. в аналогичном квартале прошлого года. Средняя выручка в расчете на одного крупного клиента возросла на 56% г/г и составила 142,1 тыс. руб., а средняя выручка в расчете на клиента из МСП поднялась на 36% г/г, до 10,7 тыс. руб.

| Финансовые показатели, млн руб. | 4Q21 | 4Q20 | Изм. | 12М21 | 12М20 | Изм. |

| Выручка | 4 525 | 2 450 | 85% | 15 968 | 8 282 | 93% |

| Подписки на пакет услуг | 1 178 | 654 | 80% | 4 130 | 2 372 | 74% |

| Доступ к базе резюме | 885 | 490 | 81% | 3 260 | 1 812 | 80% |

| Публикации вакансий | 1 975 | 1 082 | 83% | 6 963 | 3 342 | >100% |

| Другое | 487 | 223 | >100% | 1 614 | 755 | >100% |

| Операционные затраты | 2 538 | 1 479 | 79% | 7 949 | 4 691 | 69% |

| Скорр. чистая прибыль | 1 663 | 853 | 95% | 6 005 | 2 683 | >100% |

| Маржа по скорр. чистой прибыли, % | 36,7% | 34,8% | 1,9 п. п. | 37,6% | 32,4% | 5,2 п. п. |

| Скорр. EBITDA | 2 214 | 1 162 | 91% | 8 653 | 4 104 | >100% |

| Маржа по скорр. EBITDA, % | 48,9% | 47,4% | 1,5 п. п. | 54,2% | 49,5% | 4,6 п. п. |

Источник: данные компании, расчеты ФГ «Финам»

к содержанию ↑Годовые результаты и прогнозы

После слабого роста выручки в 2020 году, на 6% г/г, 2021 год для компании стал без преувеличения выдающимся. Благодаря восстановлению деловой активности в РФ и росту спроса на рекрутинговые услуги в 2021 году выручка HeadHunter поднялась на 93% г/г, а чистая прибыль и EBITDA взлетели более чем на 100% г/г. На 2022–2023 гг. прогнозируется рост доходов HeadHunter на 20% г/г и более. Ожидается, что темпы роста рынка подбора персонала стабилизируются, при этом активность организаций в плане подбора постоянного персонала останется высокой, хотя акценты, вероятно, сместятся в разрезе отраслей и требуемого уровня квалификации кандидатов.

По состоянию на 31 декабря 2021 года HeadHunter сократила чистый долг до 1,2 млрд руб. по сравнению с 4,9 млрд руб. годом ранее. На конец года на балансе компании находилось 6,5 млрд денежных средств и эквивалентов. Соотношение «Чистый долг / Скорр. EBITDA» на текущий момент составляет 0,1х. Стоит отметить, что долг компании преимущественно долгосрочный: в 2023 году должен быть погашен выпуск облигаций на сумму 4 млрд руб., а в 2025 году — кредит Банка ВТБ.

| Финансовые показатели, млн руб. | 2019 | 2020 | 2021 | 2022Е | 2023Е |

| Выручка | 7 789 | 8 282 | 15 968 | 19 155 | 23 650 |

| Операционные затраты | 4 300 | 4 691 | 7 949 | — | — |

| Операционная прибыль | 2 805 | 2 840 | 6 952 | 9 288 | 11 969 |

| EBITDA | 3 435 | 3 672 | 8 385 | 10 499 | 13 292 |

| Скорр. EBITDA | 3 931 | 4 104 | 8 653 | — | — |

| Чистая прибыль | 1 581 | 1 886 | 5 493 | 5 804 | 7 822 |

| Разводненная прибыль на акцию, руб. | 28,40 | 33,90 | 103,96 | 105,94 | 133,15 |

| Скорр. чистая прибыль | 2 409 | 2 683 | 6 005 | — | — |

| Денежные средства и эквиваленты | 2 089 | 3 367 | 6 523 | — | — |

| Валюта баланса | 13 039 | 18 125 | 22 782 | — | — |

| Совокупный долг | 5 139 | 8 276 | 8 038 | — | — |

| Чистый долг | 3 040 | 4 909 | 1 215 | — | — |

| Операционный денежный поток | 2 611 | 3 215 | 8 659 | — | — |

| Капитальные затраты | 382 | 179 | 151 | — | — |

Источник: данные компании, Bloomberg, расчеты ФГ «Финам»

к содержанию ↑Риски

Топ-менеджмент HeadHunter сообщает, что ни головная компания, ни ее дочерние предприятия не попали под действие недавних санкционных ограничений. Что касается косвенного влияния, то компания имеет ряд клиентов, которые попали под санкции, но выручке самой HeadHunter это не угрожает. Однако компания признает, что могут возникнуть трудности с платежами акционерам за рубежом, включая выплату дивидендов. Также бизнес может пострадать в случае, если приложение HeadHunter больше не будет доступно для загрузки в магазинах приложений Google Play и App Store.

Дополнительно HeadHunter сообщила, что ее совет директоров покинули иностранные представители Мартин Кокер, Томас Оттер, Терье Селджесет и Мортен Хойинг. Причиной их ухода стали исключительно геополитические события. Новые лица на место ушедших членов совета директоров пока не назначены.

В текущих рыночных условиях волатильность в технологическом секторе США остается повышенной в связи с началом цикла повышения базовой процентной ставки ФРС США. Именно поэтому АДР HeadHunter, которые торгуются на Московской бирже, также могут быть подвержены повышенной волатильности.

Инвесторы опасаются, что HeadHunter и подобные ей российские компании могут быть вынуждены провести делистинг своих бумаг на иностранных площадках, если этого потребуют регуляторы, что может поставить под сомнение и их дальнейшее обращение на Московской бирже. Однако буквально несколько дней назад ЦБ РФ выпустил постановление о том, что до 1 января 2023 года вводится мораторий на исключение из списка Московской биржи акций иностранных эмитентов, а также депозитарных расписок, удостоверяющих права в отношении таких акций, в случае делистинга указанных ценных бумаг на иностранной бирже. Таким образом, российские биржи сохранят листинг ценных бумаг иностранных компаний российского происхождения в случае их делистинга на зарубежных площадках как минимум до 1 января следующего года.

к содержанию ↑Технический анализ

Стоимость АДР на момент закрытия торгов на MOEX (25.02.2022): 1 520 руб.

Стоимость АДР на момент закрытия торгов на NASDAQ (25.02.2022): 15,03 USD, что соответствует 1427,85 руб. на акцию при курсе доллара в 95 руб. по состоянию на 25.03.2022.

С момента начала обращения на Московской бирже осенью 2020 года бумаги HeadHunter следовали долгосрочному восходящему тренду. В конце 2021 года бумаги заметно оторвались от тренда, а потому перешли к коррекции. Но в связи с негативным новостным фоном тренд преломился в начале 2022 года, а впоследствии бумаги рухнули на 50% за 2 последних торговых дня в феврале и опустились даже ниже цены размещения. Фундаментально бумаги HeadHunter интересны к покупке. HeadHunter можно причислить к компаниям роста, учитывая рост EBITDA и чистой прибыли более чем в 2 раза по итогам 2021 года. Основной бизнес компания ведет в России, в связи с чем введение санкций, затрагивающих бизнес, практически исключается. Мы видим значительный потенциал к восстановлению стоимости после возобновления торгов данными бумагами.

Источник: tradingview.com

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 28.03.2022.

Добавить комментарий