| Citigroup Inc. | |

| Рекомендация | Покупать |

| Целевая цена: | $85,5 |

| Текущая цена: | $69,84 |

| Потенциал роста: | 22,5% |

Краткое описание эмитента

- Citigroup – американская холдинговая компания финансового сектора c многолетней историей, ее клиентами являются как физические и юридические лица, так и правительственные организации.

- Рост квартальной прибыли и оптимистичный прогноз на предстоящие отчетные периоды вкупе с политикой постепенного повышения ставок ФРС и технической картиной являются факторами роста для акций Citigroup. Однако факт снижения квартальной выручки, которая, кроме того, не дотянула до прогнозов, частично ограничивает потенциал роста.

- Проведенная нами оценка стоимости Citigroup позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 22,5%.

| Основные сведения | ||

| ISIN | US1729674242 | |

| Рыночная капитализация | $175,76 млрд | |

| Динамика акций | ||

| 3М | 1,9% | |

| 6М | -3,2% | |

| 12М | -3,6% | |

| Финансовые показатели, млрд $ | ||

| 2016 | 2017 | |

| Выручка | 69,0 | 71,45 |

| EBITDA | 30,5 | 47,2 |

| Чистая прибыль | 14,9 | -6,8 |

| Прибыль на акцию, $ | 4,72 | -5,44 |

| Финансовые коэффициенты, % | ||

| 2015 | 2016 | |

| Маржа EBITDA | 44% | 43,6% |

| Маржа чистой прибыли | 22,5% | -9,5% |

Финансовые результаты Citigroup

Что касается финансовой отчетности за третий квартал 2018 г., чистая прибыль за отчетный период увеличилась на 12% г/г с $4,13 млрд годом ранее до $4,62 млрд во многом благодаря снижению расходов. При этом прибыль на акцию оказалась на отметке в $1,73 при средних прогнозах аналитиков на уровне $1,69 на акцию. Выручка в рассматриваемом периоде понизилась менее чем на 0,2% г/г с $18,42 млрд до $18,39 млрд, в то время как аналитики в среднем ожидали $18,46 млрд. Между тем выручка подразделения институциональных клиентов понизилась на 2% г/г до $9,2 млрд, тогда как выручка направления обслуживания физических лиц поднялась на 2% г/г до $8,7 млрд, в первую очередь, за счет успехов латиноамериканского подразделения, а выручка направления прочих услуг сократилась на 5% г/г до $494 млн. Стоит отметить, что выручка от трейдинга увеличилась на 7% г/г до $3,99 млрд. Таким образом, отчетность оказалось неоднозначной, поскольку прибыль показала рост и превзошла ожидания, а выручка сократилась и не дотянула до прогнозов, при этом динамика показателя по отдельным направлениям оказалась противоречивой.

к содержанию ↑Сравнительная динамика акций Citigroup и индекса S&P 500 за последние шесть месяцев

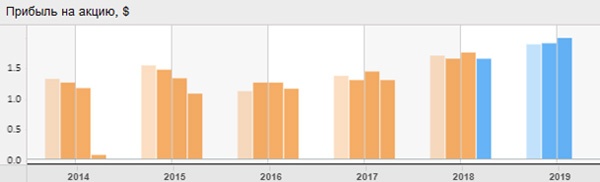

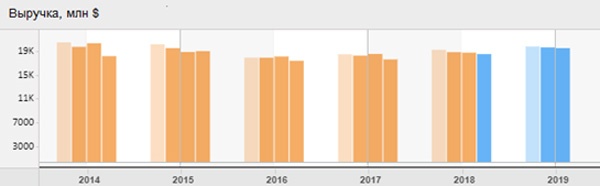

Говоря о финансовых результатах Citigroup в целом, отметим, что продолжается заданная в прошлом году тенденция планомерного увеличения скорректированной прибыли на акцию, при этом прогноз на завершающую четверть текущего год и первые три квартала 2019 г. выглядит более чем оптимистично. Что касается выручки, динамика показателя последние два года выглядит довольно ровно без значительных отклонений в ту или иную стороны, а прогноз на первые три квартала 2019 г. является более амбициозным, что видно на диаграмме внизу.

Источник данных – Thomson Reuters

Факторы роста

Не оставим без внимания и такой важный фактор, как политика ФРС. С момента нашей предыдущей рекомендации ведомство еще раз в этом году повысило ключевую процентную ставку, таким образом, доведя общее число повышений, имевших место в этом году, до трёх. Кроме того, ФРС и далее планирует придерживаться политики постепенного повышения ставок, что является несомненным фактором роста для акций крупнейших представителей банковской отрасли, поскольку непосредственно влияет на рост чистой процентной маржи и последующее увеличении рентабельности.

Из значимых новостей третьего квартала стоит отметить заявление Citigroup о планах по проведению реструктуризации инвестиционного подразделения и его объединению с направлением планирования операций на рынках капитала, что также коснется перестановок в руководящем составе. В частности, Рэй Макгуайер, являющийся руководителем направления корпоративного и инвестиционного банкинга, возглавит новый объединенный бизнес. Мы считаем, что укрупнение подразделений в итоге может привести к снижению издержек, поэтому оцениваем данное изменение как положительное для будущих результатов. Кроме того, было объявлено, что CFO компании Джон Герспач в марте 2019 года покинет свой пост, а его преемником станет финансовый директор подразделения по обслуживанию институциональных клиентов Марк Мэйсон. Согласно нашей оценке, факт того, что новым финансовым директором станет сотрудник, давно работающий в организации, снижает риски негативного влияния ухода Герспача со своего поста на финансовые результаты, однако некоторый фактор неопределенности сохраняется.

к содержанию ↑Оценка компании Citigroup по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Citigroup с медианными среди основных компаний-конкурентов, а также по банковскому сектору и по финансовому сектору в целом, позволяет заключить, что рассматриваемая нами компания, все также заметно недооценена по основным показателям.

| P/E | P/E forward | P/B | P/sales | P/cf | |

| Citigroup | 11,09 | 9,32 | 0,86 | 2,63 | 10,82 |

| JPMorgan Chase & Co | 13,45 | 11,48 | 1,41 | 5,17 | 12,50 |

| Bank of America | 13,37 | 10,08 | 1,07 | 4,59 | 12,77 |

| Wells Fargo & Co | 14,79 | 10, 32 | 1,22 | 4,04 | 11,88 |

| Goldman Sachs Group | 8,97 | 10,55 | 0,93 | 1,64 | 7,98 |

| Morgan Stanley | 9,71 | 8,60 | 0,96 | 1,59 | 9,84 |

| U.S.Bancorp | 15,75 | 12,05 | 1,71 | 5,56 | 13,89 |

| PNC Financial Services Group Inc | 14,59 | 11,51 | 1,30 | 5,26 | 12,83 |

| Медиана | 13,45 | 10,55 | 1,22 | 4,59 | 12,50 |

| Потенциал роста/падения (%) | 21,3% | 13,2% | 41,9% | 74,5% | 15,5% |

Источник данных – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике цена акций Citigroup продолжает торговаться над линией долгосрочного ничем не скомпрометированного восходящего тренда. С учетом отсутствия перекупленности в среднесрочной перспективе можно ожидать дальнейшего повышения цены.

Источник – whotrades.com

С учетом совокупности вышеизложенных факторов, мы понижаем целевую цену бумаг Citigroup до уровня $85,5, что эквивалентно 22,5%-му потенциалу роста от текущих уровней.

Источник анализа: ФИНАМ.