| ФСК ЕЭС | |

| Рекомендация | Покупать |

| Целевая цена | 0,23 руб. |

| Текущая цена | 0,20 руб. |

| Потенциал | 16% |

Инвестиционная идея

ФСК ЕЭС — сетевая компания, оператор Единой национальной электрической сети (ЕНЭС). Основной акционер, контролирующий 80,13% капитала, — ПАО «Россети».

Мы подтверждаем рекомендацию «Покупать» по акциям ФСК ЕЭС и повышаем целевую цену с 0,22 до 0,23 руб. Апсайд оцениваем в 16% в перспективе года. Потенциальная полная доходность с учетом дивидендов может составить 25%.

- Бизнес ФСК ЕЭС проявил достаточно хорошую устойчивость к кризису. Скорр. прибыль в 1П 2020, по нашим оценкам, сократилась на 8% г/г, до 37,5 млрд руб.

- По итогам года мы ожидаем умеренного снижения показателей операционной рентабельности, прибыли и денежного потока, но считаем финансовую картину комфортной для выплаты сопоставимого с прошлым годом дивиденда. DPS 2020E, по нашим оценкам, может составить 0,0185 руб. на акцию, что подразумевает привлекательную доходность свыше 9% к текущему курсу.

- Акции торгуются по нетребовательным мультипликаторам с оценкой всего в 3,5х годовой прибыли LTM и 2020Е и дисконтом в среднем 52% по отношению к электросетевому комплексу РФ и иностранным аналогам с учетом странового дисконта, что снижает риски инвестиций в акции.

| Основные показатели обыкн. акций | |

| Тикер | FEES |

| ISIN | RU000A0JPNN9 |

| Рыночная капитализация | 255 млрд руб. |

| Кол-во обыкн. акций | 1 274,7 млрд |

| Free float | 18% |

| Мультипликаторы | |

| P/E LTM | 3,5 |

| P/E 2020E | 3,5 |

| EV/EBITDA LTM | 3,3 |

| EV/EBITDA 2020Е | 3,4 |

| DY 2020E | 9,2% |

Краткое описание эмитента

В 2020 году перешла под операционный контроль материнской компании холдинга Россетей. Мы предполагаем, что после слияния исполнительных аппаратов Россетей и ФСК ЕЭС может последовать создание общего казначейства. Переход на единую акцию или выкуп акций ФСК ЕЭС может произойти при планируемой допэмиссии Россетей в 2022 году, и до этого ФСК ЕЭС, вероятно, будет оставаться публичной «дочкой».

Структура капитала. Контрольный пакет акций, 80,13%, принадлежит госкомпании «Россети». У Росимущества находится 0,59% акций. У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской фондовой бирже. Free float обыкновенных акций — 18%.

к содержанию ↑Факторы привлекательности

Компания присутствует на территории практически всей России, включая зону развития Дальний Восток, где потребление электроэнергии растет опережающими темпами. За 8 месяцев 2020 года потребление в ОЭС Востока выросло на 2% без учета эффекта високосного года, притом что потребление по России в целом сократилось на 3,2% за этот период.

ФСК ЕЭС — самая прибыльная «дочка» Россетей. На содержание и обслуживание магистральной энергетической сети требуется значительно меньше средств, чем на распределительные сети, на фоне чего операционная рентабельность EBITDA ФКС ЕЭС значительно превышает уровень региональных сетевых компаний. За последние 3 года маржа EBITDA составляла, по нашим оценкам, в среднем около 55%. Кроме того, обращаем внимание, что в магистральных сетях самый низкий уровень потерь, немногим выше 4%.

Компания стабильно генерирует достаточно хороший денежный поток, несмотря на высокую инвестиционную программу, и каждый год платит дивиденды с привлекательной доходностью — в среднем 8,4% за последние 5 лет на дату закрытия реестра.

Долгосрочной точкой роста может стать увеличение парка электромобилей и электробусов в стране.

| Финансовые показатели, млрд руб. | |||||||

| Показатель | 2018 | 2019 | |||||

| Выручка | 254,0 | 249,6 | |||||

| EBITDA | 140,4 | 140,6 | |||||

| Чистая прибыль акц. | 92,8 | 86,6 | |||||

| Дивиденд, руб. | 0,0160 | 0,0183 | |||||

| Финансовые коэффициенты | |||||||

| Показатель | 2018 | 2019 | |||||

| Маржа EBITDA | 55,3% | 56,3% | |||||

| Чистая маржа | 36,5% | 34,7% | |||||

| Чистый долг / EBITDA | 1,46 | 1,26 | |||||

Финансовые показатели

Отчет по МСФО ФСК ЕЭС за 2К 2020 отразил снижение прибыли акционеров на 23% г/г, до 17,8 млрд руб., на фоне сокращения отпуска электроэнергии из сети, увеличения расходов на оплату труда, амортизацию. Всего за полгода компания заработала 37,5 млрд руб. (-26% г/г), в сравнении с 50,6 млрд руб. в 1П 2019, когда единовременные доходы суммарно составили 12,5 млрд руб. Скорр. прибыль, по нашим оценкам, снизилась лишь на 8%.

Выручка сократилась в 1П 2020 на 0,2% с учетом уменьшения выручки от основной деятельности на 1% г/г на фоне сокращения чистого отпуска на 5% и индексации тарифа. В проблемном 2К 2020 чистый отпуск упал на 7% г/г. Снижение выручки от передачи э/э обусловлено и сокращением заявленной мощности в этом году до 83,6 ГВт (по планам) с 86,4 МВт в 2019 году.

Чистый долг за год уменьшился на 15%, до 158 млрд руб., или 1,3х EBITDA, что мы считаем комфортным уровнем.

ФСК ЕЭС: финансовые результаты за 1-ю половину 2020 г. (МСФО), млн руб.

| Показатель | 2К20 | 2К19 | Изм., % | 6M20 | 6M19 | Изм., % |

| Выручка | 56 108 | 57 479 | -2,4% | 114 814 | 114 996 | -0,2% |

| EBITDA | 29 625 | 32 824 | -9,7% | 63 275 | 78 048 | -18,9% |

| Маржа EBITDA | 52,8% | 57,1% | -4,3% | 55,1% | 67,9% | -12,8% |

| EBITDA скорр. | 29 625 | 31 433 | -5,8% | 63 275 | 65 487 | -3,4% |

| Маржа EBITDA скорр. | 52,8% | 54,7% | -1,9% | 55,1% | 56,9% | -1,8% |

| Чистая прибыль акционеров | 17 825 | 23 219 | -23,2% | 37 495 | 50 649 | -26,0% |

| Прибыль скорр. | 17 825 | 22 106 | -19,4% | 37 495 | 40 600 | -7,6% |

Источник: данные компании, оценки ИК «ФИНАМ»

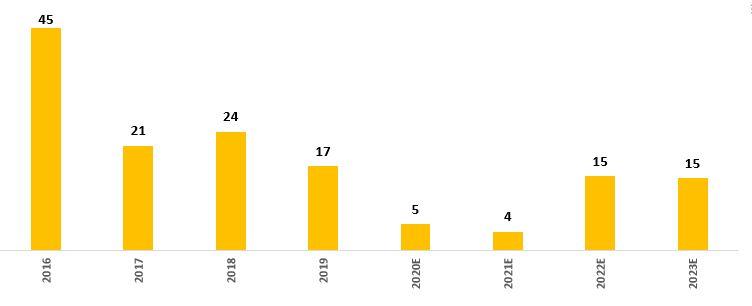

- Выручка от техприсоединения в 1П 2020 составила 689 млн руб. (-11% г/г). Согласно данным финансового плана компании (РСБУ), в 2020–2021 годах выручка от техподключений, чистая маржа которых составляет в среднем 90%, прогнозируется на невысоком уровне — 4–5 млрд руб. Рост ожидается с 2022 года до 15 млрд руб.:

Динамика выручки от техподключений (РСБУ, млрд руб.)

Источник: данные компании, ФЭМ ФСК ЕЭС

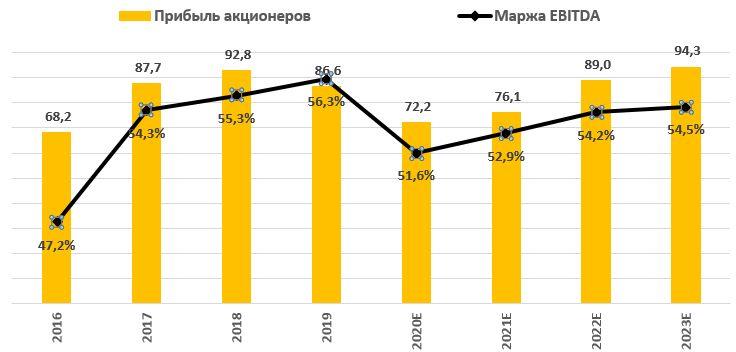

- В целом мы считаем результаты достаточно хорошими с учетом тех нетривиальных вызовов (теплой зимы и карантинов), с которыми пришлось столкнуться электроэнергетическому сектору в 1-м полугодии. Мы ожидаем снижения операционной рентабельности EBITDA в этом году, а также чистой прибыли и денежного потока, но, по нашим оценкам, его будет достаточно для поддержания дивидендных выплат на сопоставимом с прошлым годом уровне без необходимости привлечения кредитов.

Наш прогноз по прибыли акционеров по МСФО подразумевает умеренное снижение на 17%, до 72 млрд руб., в сравнении с консенсусом Reuters 69 млрд руб.; свободный денежный поток может составить 36 млрд руб. при снижении капитальных затрат в этом году на 17% г/г, от 95 млрд руб. в 2019 году.

Ключевым риском для прогноза по прибыли и дивидендам мы видим новые локдауны, а также обесценения основных средств в конце кризисного года.

Динамика прибыли акционеров и рентабельности EBITDA (млрд руб., МСФО)

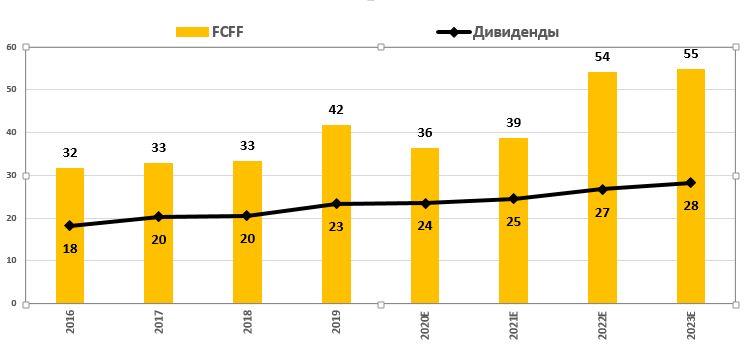

Динамика денежного потока (FCFF) и дивидендов (млрд руб., МСФО

Источник: данные компании, оценки ИК «ФИНАМ»

ФСК ЕЭС: ключевые финансовые показатели

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках, млрд руб. | |||||||||

| Выручка | 255,6 | 242,2 | 254,0 | 249,6 | 238,6 | 245,4 | 271,3 | 283,2 | |

| Выручка от передачи э/э | 170,2 | 192,2 | 213,1 | 222,4 | 224,3 | 235,5 | 246,9 | 258,8 | |

| Выручка от ТП | 39,1 | 19,4 | 21,5 | 17,2 | 5,8 | 3,3 | 13,5 | 13,1 | |

| EBITDA | 120,6 | 131,6 | 140,4 | 140,6 | 123,1 | 129,7 | 147,1 | 154,4 | |

| Скорр. EBITDA | 146,8 | 143,8 | 137,8 | 138,0 | 126,1 | 131,7 | 149,1 | 156,4 | |

| EBIT | 79,8 | 101,9 | 106,9 | 102,7 | 82,3 | 86,8 | 102,5 | 108,2 | |

| Чистая прибыль | 68,4 | 87,8 | 92,8 | 86,6 | 72,2 | 76,1 | 89,0 | 94,3 | |

| Чистая прибыль акц. | 68,2 | 87,7 | 92,8 | 86,6 | 72,2 | 76,1 | 89,0 | 94,3 | |

| Скорр. чистая прибыль акц. | 89,1 | 97,6 | 90,8 | 84,5 | 74,6 | 77,7 | 90,6 | 95,9 | |

| Баланс, млрд руб. | |||||||||

| Основные средства | 847 | 879 | 937 | 1025 | 1060 | 1102 | 1141 | 1185 | |

| Дебиторская задолженность | 103 | 115 | 144 | 114 | 108 | 102 | 98 | 86 | |

| Денежные средства | 44 | 43 | 38 | 37 | 38 | 35 | 36 | 37 | |

| Прочие активы | 103 | 92 | 90 | 114 | 124 | 129 | 136 | 143 | |

| Итого активы | 1097 | 1129 | 1209 | 1290 | 1330 | 1369 | 1412 | 1450 | |

| Капитал | 728 | 757 | 839 | 902 | 949 | 1006 | 1076 | 1149 | |

| Займы и кредиты | 267 | 258 | 247 | 240 | 239 | 213 | 175 | 138 | |

| Кредиторская задолженность | 62 | 61 | 68 | 54 | 54 | 63 | 73 | 76 | |

| Прочие пассивы | 40 | 53 | 55 | 95 | 87 | 87 | 87 | 87 | |

| Рентабельность | |||||||||

| Рентабельность EBITDA | 47,2% | 54,3% | 55,3% | 56,3% | 51,6% | 52,9% | 54,2% | 54,5% | |

| Рентабельность EBITDA скорр. | 57,4% | 59,4% | 54,3% | 55,3% | 52,9% | 53,7% | 54,9% | 55,2% | |

| Рентабельность EBIT | 31,2% | 42,1% | 42,1% | 41,1% | 34,5% | 35,4% | 37,8% | 38,2% | |

| Рентабельность чистой прибыли акц. | 26,8% | 36,3% | 36,6% | 34,7% | 30,3% | 31,0% | 32,8% | 33,3% | |

| Рентабельность скорр. чистой прибыли акц. | 34,9% | 40,3% | 35,7% | 33,9% | 31,3% | 31,7% | 33,4% | 33,9% | |

| ROE | 10,1% | 11,8% | 11,6% | 10,0% | 7,8% | 7,8% | 8,6% | 8,5% | |

| Ключевые операционные показатели | |||||||||

| Отпуск из сети, млрд кВт⋅ч | 541 | 547 | 558 | 559 | 539 | 543 | 544 | 545 | |

| Заявленная мощность, ГВт | 88 | 88 | 87 | 86 | 84 | 82 | 81 | 80 | |

| Показатели долга, денежного потока и дивидендов, млрд руб. | |||||||||

| Чистый долг | 222 | 215 | 205 | 177 | 168 | 145 | 106 | 68 | |

| Чистый долг / EBITDA | 1,84 x | 1,64 x | 1,46 x | 1,26 x | 1,36 x | 1,12 x | 0,72 x | 0,44 x | |

| CFO | 111 | 121 | 124 | 136 | 123 | 134 | 149 | 157 | |

| CAPEX | 80 | 88 | 91 | 95 | 79 | 87 | 86 | 92 | |

| CAPEX, % от выручки | 31% | 36% | 36% | 38% | 33% | 36% | 32% | 32% | |

| FCFF до уплаты процентов | 31,7 | 32,8 | 33,1 | 41,7 | 36,3 | 38,6 | 54,2 | 54,8 | |

| FCFF после уплаты процентов | 4,0 | 14,6 | 18,4 | 24,5 | 21,4 | 25,5 | 42,5 | 45,4 | |

| Дивиденды | 18,2 | 20,3 | 20,4 | 23,3 | 23,6 | 24,6 | 26,7 | 28,3 | |

| Дивиденд на акцию, руб. | 0,0143 | 0,0159 | 0,0160 | 0,0183 | 0,0185 | 0,0190 | 0,0210 | 0,0222 | |

| Норма выплат, % прибыли по МСФО | 27% | 28% | 22% | 27% | 33% | 32% | 30% | 30% | |

| DY на дату закрытия реестра | 8,1% | 8,5% | 7,9% | 9,1% | 9,2% | 9,5% | 10,5% | 11,1% | |

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Корпоративные события

- Дифференциация тарифа ФСК ЕЭС может быть отложена как минимум до середины 2021 года на фоне жалоб со стороны промышленности. Ранее предлагалось ежегодно в течение 3 лет повышать тариф для промышленных потребителей ЕНЭС, в то же время уменьшая его для распределительных сетей в среднем на 4,5%.

- Компания запросила бюджетные субсидии 134 млрд руб. на 2-й этап электрификации БАМа и Трассиба (2021–2024 годы), общая стоимость которого оценивается почти в 185 млрд руб. Разницу ФСК ЕЭС планирует профинансировать за счет собственных и кредитных средств. При отсутствии субсидий проект может быть оплачен индексацией тарифов свыше 10%, что маловероятно, на наш взгляд, увеличением долга и (или) отказом от выплаты дивидендов. Дивидендный поток нужен материнской компании, и поскольку этот проект является своего рода социальной нагрузкой для ФСК ЕЭС, и отдачу он сможет принести только в долгосрочном периоде, то субсидии представляются приоритетным вариантом как для государства, так и для эмитента.

Дивиденды

Согласно дивидендной политике, которая является типовой для ДЗО Россетей, на дивиденды направляется 50% скорректированной прибыли по РСБУ или МСФО.

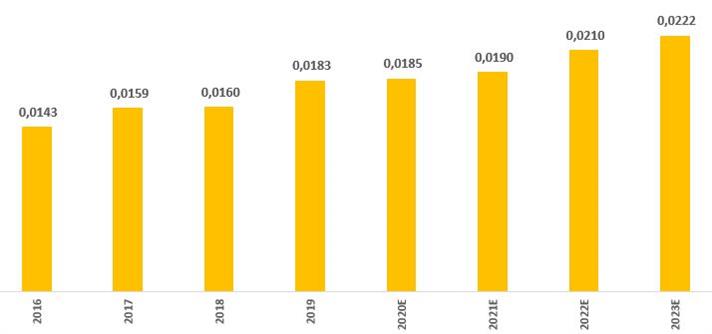

За 2019 год ФСК ЕЭС направила на выплаты 0,0183 руб., или суммарно 23,3 млрд руб., с учетом промежуточных дивидендов, что соответствует коэффициенту выплат 27% прибыли по МСФО.

Наш прогнозный DPS 2020 — 0,0185 руб. (+1% г/г), который подразумевает текущую доходность 9,2%, что мы считаем привлекательным вариантом для дивидендного портфеля на фоне низких процентных ставок и уменьшения числа дивидендных историй на фондовом рынке.

История и прогноз по дивиденду на акцию, руб

Источник: данные компании, прогноз ГК «ФИНАМ»

Данные по фондовому рынку

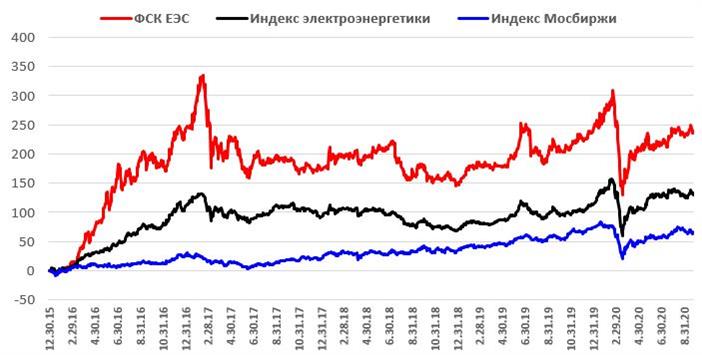

Акции ФСК ЕЭС стабильно опережают по доходности индекс ММВБ и индекс электроэнергетики, что может быть обусловлено улучшением финансовых показателей в последние годы, а также генерацией существенного денежного потока, который позволяет выплачивать дивиденды с высокой доходностью.

Ребазированная динамика акций ФСК ЕЭС в сопоставлении с индексом МосБиржи и индексом электроэнергетики

Источник: Reuters

Историческая оценка компании по EV/EBITDA. Стоимость бизнеса ФСК ЕЭС сейчас оценивается в 3,0х EBITDA LTM, что соответствует медианному значению с марта 2016 года, хотя, на наш взгляд, оценка по мультипликаторам должна повыситься после резкого снижения ставок на рынке.

Историческая динамика мультипликатора EV/EBITDA LTM c 2016 года

Источник: Reuters

к содержанию ↑Оценка

Для оценки целевой стоимости акций ФСК ЕЭС мы использовали сравнительный подход, который включал оценку по мультипликаторам относительно аналогов и собственных исторических оценочных коэффициентов, а также анализ стоимости акций по собственной дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

Оценка по мультипликаторам включала аналоги из электросетевого комплекса России (вес 80%), электроэнергетических компаний с присутствием в сегменте передачи электроэнергии из развивающихся стран (вес 10%) и развитых стран (вес 10%). Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то к иностранным аналогам был применен страновой дисконт 35%.

По нашим оценкам, целевая капитализация акций ФСК ЕЭС составляет 388 млрд руб., или 0,30 руб. на акцию, что предполагает недооцененность на 52% при текущем курсе.

Акции ФСК ЕЭС: сравнение с компаниями-аналогами по мультипликаторам

| Компания | P/E

LTM |

P/E

2020E |

P/E

2021E |

EV / EBITDA LTM | EV / EBITDA 2020E | EV / EBITDA 2021E | P / DPS

2020E |

| ФСК ЕЭС | 3,5 | 3,5 | 3,4 | 3,3 | 3,4 | 3,2 | 10,8 |

| МОЭСК | 7,3 | 5,9 | 4,8 | 3,9 | 3,4 | 3,3 | 13,9 |

| МРСК Центра и Приволжья | 3,6 | 4,5 | 2,9 | 3,1 | 2,5 | 2,4 | 10,8 |

| МРСК Сибири | NA | 35,8 | 14,5 | 8,3 | 6,7 | 6,8 | 139,4 |

| МРСК Волги | 6,3 | 11,8 | 4,2 | 2,6 | 2,7 | 2,0 | 33,9 |

| МРСК Центра | 3,7 | 3,9 | 3,2 | 3,2 | 3,1 | 3,0 | 14,6 |

| МРСК Урала | 11,4 | 6,1 | 3,9 | 3,4 | 2,9 | 2,7 | 13,8 |

| МРСК Северо-Запада | 16,0 | 5,0 | 2,9 | 3,4 | 3,0 | 2,6 | 7,1 |

| МРСК Юга | NA | NA | NA | 143,8 | 7,1 | 7,7 | NA |

| Ленэнерго ао | 7,6 | 6,4 | 5,1 | 3,1 | 2,9 | 2,4 | 68,2 |

| МРСК Северного Кавказа | NA | NA | NA | NA | 0,3 | 0,2 | NA |

| Кубаньэнерго | 13,5 | NA | 27,7 | 5,5 | 9,9 | 6,5 | 37,2 |

| ТРК | 5,6 | 8,2 | 6,8 | 4,1 | 1,8 | 1,9 | 40,9 |

| Медиана по России | 6,8 | 6,0 | 4,2 | 3,4 | 3,0 | 2,7 | 14,6 |

| Медиана по развивающимся странам (ЕМ) | 11,2 | 12,5 | 10,5 | 7,1 | 7,5 | 7,5 | 22,7 |

| Медиана по развитым странам (DM) | 21,4 | 17,4 | 15,8 | 11,4 | 11,6 | 11,6 | 24,5 |

| Целевая капитализация FEES

(млрд руб.): |

|||||||

| По российский аналогам | 499 | 432 | 322 | 271 | 210 | 187 | 345 |

| По аналогам EM (с учетом стран. дисконта) | 534 | 585 | 521 | 481 | 496 | 528 | 348 |

| По аналогам DM (с учетом стран. дисконта) | 1 019 | 818 | 783 | 828 | 827 | 877 | 375 |

Источник: Reuters, оценки ИК «ФИНАМ»

Оценка по собственным историческим мультипликаторам

| Мультипликатор | P/E LTM | P/E FY1 | EV / EBITDA LTM | EV / EBITDA FY1 |

| Медианное значение с 2016 года | 2,8 | 3,0 | 3,0 | 3,2 |

| Целевая капитализация, млрд руб. | 205 | 217 | 221 | 232 |

| Средняя оценка капитализации, млрд руб. | 219 |

Анализ по собственной дивидендной доходности

Целевая капитализация FEES составляет, по нашим оценкам, 277 млрд руб., или 0,22 руб. на акцию, при прогнозном DPS 2020Е 0,018 руб. и целевой DY 8,5%.

Усредненная целевая капитализация на 12 мес. — 295 млрд руб., или 0,23 руб. на акцию, что на 16% выше текущего курса 0,20 руб. Потенциальная полная доходность с учетом дивидендов может составить 25%. Мы подтверждаем рекомендацию «Покупать».

к содержанию ↑Техническая картина

На недельном графике сформировался среднесрочный растущий тренд. При закреплении котировок выше локальной поддержки 0,20 руб. есть возможность ретеста годовых максимумов 0,23–0,24 руб.

Источник: Thomson Reuters