| «МРСК Волги» | |

| Рекомендация | Покупать |

| Целевая цена | 0,136 руб. |

| Текущая цена | 0,101 руб. |

| Потенциал | 34% |

Инвестиционная идея

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. и численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии, в 2017 году компания вышла на рекордную выручку 59,3 млрд.руб. и прибыль 5,6 млрд.руб.

Мы улучшили прогнозы по прибыли и дивидендам на фоне полезного отпуска и тарифов лучше ожиданий, и повысили целевую цену по акциям МРСК Волги с 0,131 до 0,136 руб. и рекомендацию с «держать» до «покупать». Апсайд 34% в перспективе 12 мес.

Мы считаем акции интересными для дивидендных инвесторов и рекомендуем «покупать» MRKV с расчетом на выплаты с привлекательной доходностью — свыше 11% по DPS 2018-2019E.

- Полезный отпуск э/э в 1П 2018 вырос на 1,6% г/г, по итогам года мы ожидаем повышения полезного отпуска на ~1% и среднего тарифа на 6,5%. Чистая прибыль, по нашим расчетам, выйдет на сопоставимом с 2017 г. уровне, ~5,3 млрд.руб.

- У компании практически несуществующий чистый долг (0,10х EBITDA), положительный денежный поток, и за 2018 год мы ожидаем выплаты дивидендов с доходностью свыше 11% к текущему курсу. По консервативному сценарию DPS 2018E 0,012 руб. на акцию с DY 2018E 11,7%, по оптимистичному 0,014 руб. с DY 2018E 13,8%.

- По EV/EBITDA 2018-2019Е это самая дешевая бумага в российском электросетевом комплексе. По форвардным мультипликаторам дисконт по отношению к аналогам в среднем составляет ~60%. Мы не видим существенных рисков, которые бы могли объяснить подобную разницу в оценке. У компании практически несуществующий долг, инвестиционная программа покрывается операционным денежным потоком, и норма выплат по МСФО в последние 2 года составляла 47% и 50%.

- Планы Россетей провести допэмиссию акций по цене не ниже номинала мы считаем позитивной новостью для «дочек» холдинга. Рост котировок до номинала 1 руб. может быть обеспечен увеличением дивидендов, и также можно ожидать повышение выплат со стороны «дивидендных» дочерних компаний холдинга, в том числе за счет норм выплат.

| Основные показатели акций | |||

| Тикер | MRKV | ||

| ISIN | RU000A0JPPN4 | ||

| Рыночная капитализация | 19 млрд руб. | ||

| Кол-во обыкн. акций | 188 млрд | ||

| Free float | 21% | ||

| Мультипликаторы | |||

| P/E LTM | 3,1 | ||

| P/E 2018Е | 3,6 | ||

| P/B LFI | 0,5 | ||

| P/S LTM | 0,3 | ||

| EV/EBITDA LTM | 1,6 | ||

| Финансовые показатели, млрд руб. | |||

| 2016 | 2017 | ||

| Выручка | 53,3 | 59,2 | |

| EBITDA | 9,7 | 12,0 | |

| Чистая прибыль | 2,8 | 5,6 | |

| Дивиденд, коп. | 0,70 | 1,48 | |

| Финансовые коэффициенты | |||

| 2016 | 2017 | ||

| Маржа EBITDA | 18,2% | 20,2% | |

| Чистая маржа | 5,3% | 9,4% | |

| ROE | 9,4% | 16,6% | |

| Долг/ собств. капитал | 0,27 | 0,12 | |

Краткое описание эмитента

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км.с общей численностью населения 12,5 миллионов человек. В 2017 году компания вышла на рекордную выручку 59,3 млрд.руб. и прибыль 5,6 млрд.руб. Основной бизнес – передача электроэнергии, которая формирует 98-99% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала. Основной акционер – ПАО «Россети» с долей 67,97% акций. Free-float 21%.

к содержанию ↑Финансовые показатели «МРСК Волги»

- МРСК Волги отчиталась о росте прибыли в 1П 2018 на 30% до 2,74 млрд.руб. в основном за счет роста полезного отпуска и тарифов, а также неоперационных факторов – компания получила безвозмездный доход 0,57 млрд.руб. и снизила чистые финансовые расходы. Выручка повысилась на 11% до 31,1 млрд.руб. за счет повышения полезного отпуска и тарифов. Операционные расходы ожидаемо показывают чуть более быстрый рост, но это общеотраслевой тренд. В разрезе OPEX существенно увеличились расходы на услуги по передаче электроэнергии, компенсацию потерь, оплату труда. Денежный поток сократился вдвое до 1,85 млрд.руб. на фоне роста капвложений на 50%.

- Данные по полезному отпуску за 1П 2018 вышли лучше плановых (104,7% плана в 1К и 104,2% во 2К), и по итогам года производственные метрики могут оказаться лучше ожиданий (в апрельской презентации компания прогнозировала снижение полезного отпуска на 2% в 2018 году).

- Мы улучшили прогнозы по прибыли за счет полезного отпуска и тарифов выше ожиданий до 5,3 млрд.руб. в 2018 и 5,0 млрд.руб. в 2019 году. Это немного ниже уровня 2017 за счет замедления темпов индексации тарифов и роста издержек, но означает достаточно высокую маржу прибыли. Денежный поток по прогнозам сократится в 2018 году на фоне подъема по капвложениям, но будет положительным и в существенном объеме 2,1 млрд.руб. Дивидендная база составит, по нашим консервативным оценкам 2,2 млрд.руб. в сравнении с 2,8 млрд.руб. в прошлом году.

- Сейчас в правительстве обсуждается вопрос о введении платы за сетевой резерв для крупных промышленных потребителей свыше 670 кВт с 10% в 2020 году с постепенным увеличением до 100% к 2024 году. Мы полагаем, что на показатели выручки это окажет ограниченное влияние, но в результате перераспределения мощностей может быть оптимизирована инвестиционная программа.

- Россети планируют провести допэмиссию с ценой не ниже номинала, снизить долю государства и увеличить free-float. SPO может начаться в конце 2019 года. Поскольку акции в электроэнергетическом секторе реагируют, главным образом, на дивиденды, то для повышения курса акций на 26% до 1 руб. будет необходимо повышение выплат акционерам. При этом выплаты должны носить систематический характер. Для миноритарных акционеров «дочек» Россетей — это хорошие новости, и можно ожидать повышение выплат со стороны «дивидендных» дочерних компаний холдинга, в том числе за счет повышения норм выплат.

Основные финансовые показатели «МРСК Волги»

| млн руб., если не указано иное | 1П 2018 | 1П 2017 | Изм., % |

| Выручка | 31 103 | 27 972 | 11,2% |

| Операционные расходы | 28 456 | 25 419 | 11,9% |

| EBITDA | 5 618 | 5 139 | 9,3% |

| Маржа EBITDA | 18,1% | 18,4% | -0,3% |

| Операционная прибыль | 3 505 | 2 916 | 20,2% |

| Маржа опер. прибыли | 11,3% | 10,4% | 0,8% |

| Чистая прибыль | 2 740 | 2 107 | 30,1% |

| Чистая маржа | 8,8% | 7,5% | 1,3% |

| EPS, руб. | 0,0146 | 0,0116 | 25,9% |

| CFO | 3 489 | 4 497 | -22,4% |

| FCFF | 1 847 | 3 610 | -48,8% |

| 2К 2018 | 4К 2017 | ||

| Долг | 3 372 | 4 376 | -22,9% |

| Чистый долг | 1 301 | 529 | 146,1% |

| Чистый долг/EBITDA | 0,10 | 0,04 | 0,06 |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз финансовых показателей «МРСК Волги»

| млрд руб., если не указано иное | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 59,3 | 63,4 | 67,1 | 71,0 |

| Рост, % | 11,1% | 7,1% | 5,7% | 5,9% |

| EBITDA | 12,0 | 11,5 | 11,6 | 12,9 |

| Рост, % | 23,8% | -4,5% | 1,3% | 11,2% |

| Маржа EBITDA | 20,2% | 18,1% | 17,3% | 18,2% |

| Чистая прибыль | 5,6 | 5,3 | 5,0 | 6,1 |

| Рост, % | 99,4% | -5,9% | -5,6% | 22,1% |

| Чистая маржа | 9,4% | 8,3% | 7,4% | 8,5% |

| CFO | 10,3 | 8,6 | 9,9 | 11,1 |

| CAPEX | 3,9 | 6,6 | 6,8 | 7,1 |

| FCFF | 6,6 | 2,1 | 3,1 | 3,9 |

| Ч.долг/EBITDA | 0,04 | 0,12 | 0,06 | -0,08 |

| Дивиденды | 2,8 | 2,2 | 2,2 | 2,5 |

| DPS, руб. | 0,015 | 0,012 | 0,011 | 0,013 |

| Рост, % | 110,7% | -19,8% | -3,7% | 17,6% |

| DY | 11,2% | 11,7% | 11,3% | 13,3% |

Источник: прогнозы ГК «ФИНАМ»

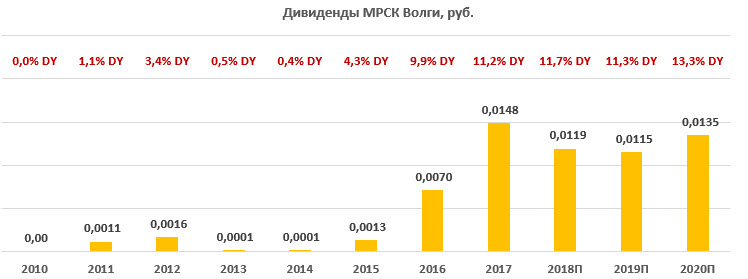

к содержанию ↑Дивиденды

В этом году компания приняла новую дивидендную политику, типовую для «дочек» Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

Со времени появления директивы правительства о направлении 50% прибыли по МСФО на дивиденды норма выплат по МСФО МРСК Волги повысилась до 47% и 50% прибыли за 2016 и 2017 соответственно с 9% в среднем в 2011-2015.

По итогам 2017 года компания выплатила рекордные дивиденды – 0,0148 руб. на акцию или суммарно 2,8 млрд. руб. На дивиденды было направлено 50% прибыли по МСФО или 61% прибыли по РСБУ. По доходности акции MRKV были в числе лидеров в прошлом сезоне среди сетевых компаний при DY 11,2%. По итогам этого года дивиденд, по нашим консервативным оценкам, составит 0,012 руб. Это на 20% меньше DPS 2017, но и котировки MRKV упали на 23% после дивидендной «отсечки», и снижение выплат уже компенсировано ценой. Ожидаемая доходность DY2018E составляет 11,7% к текущей цене. По оптимистичному сценарию при сохранении нормы выплат на уровне 50% прибыли по МСФО DPS2018E может выйти на уровне 0,014 руб. с DY2018E 13,8%. Мы также отмечаем возможность выплаты промежуточного дивиденда по итогам 9 мес. 2018 года.

Ниже приводим историю и прогноз по дивидендам МРСК Волги:

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

При оценке мы ориентировались на российские сетевые компании-аналоги из-за общих регулятивных и экономических факторов, а также среднюю собственную дивидендную доходность MRKV 10,5% за последние 2 года, когда правительство стало ориентировать госкомпании на повышение выплат.

По EV/EBITDA 2018-2019Е это самая дешевая бумага в отрасли, а в среднем дисконт MRKV по отношению к аналогам составляет ~60%. При этом мы не видим существенных рисков, которые бы могли объяснить подобную разницу в оценке – у компании практически отсутствует долг, есть положительный денежный поток и привлекательный дивидендный профиль. Таргет по мультипликаторам 0,16 руб. с апсайдом 60%. Анализ стоимости по собственной дивидендной доходности транслирует равновесную цену акций ~0,11 руб. при среднем дивиденде за 2018-2019П 0,012 руб. и целевой доходности 10,5%. Агрегированная оценка 0,136 руб., что предполагает потенциал роста 34% в перспективе 12 месяцев.

Мы повышаем целевую цену MRKV с 0,131 до 0,136 руб. на фоне улучшения ожиданий по прибыли и дивидендам, и рекомендацию с «держать» до «покупать» с расчетом на дивиденды с высокой доходностью, которая по платежам за 2018-2019П превышает 11% по нашим оценкам.

| Название компании | Рын. кап., млн $ | EV / EBITDA 2018E | EV / EBITDA 2019E | P/D 2018E | P/D 2019E |

| МРСК Волги | 285 | 1,8 | 1,8 | 8,5 | 8,8 |

| ФСК ЕЭС | 3 146 | 3,0 | 3,0 | 10,4 | 11,0 |

| МОЭСК | 515 | 3,2 | 3,2 | 28,2 | 29,3 |

| МРСК Центра | 189 | 2,6 | 2,5 | 10,5 | 8,5 |

| МРСК Сибири | 133 | 3,8 | 4,6 | 28,4 | 27,1 |

| МРСК Центра и Приволжья | 483 | 2,4 | 2,4 | 8,6 | 7,9 |

| Ленэнерго-ао | 952 | 3,0 | 2,3 | 32,1 | 17,2 |

| МРСК Урала | 237 | 2,1 | 2,0 | 7,7 | 7,3 |

| МРСК Северо-Запада | 97 | 2,7 | 2,5 | 12,6 | 10,3 |

| МРСК Юга | 79 | 4,6 | 5,1 | 14,4 | 43,1 |

| МРСК Северного Кавказа | 65 | NA | NA | NA | NA |

| Кубаньэнерго | 246 | 3,8 | 5,0 | 52,5 | 92,1 |

| ТРК | 22 | NA | NA | 51,2 | 71,1 |

| Медиана | 3,0 | 2,5 | 13,5 | 14,1 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике акции МРСК Волги торгуются в рамках канала. Недавно бумаги оттолкнулись от нижней границы фигуры и сломили среднесрочный нисходящий тренд. Открытие длинных позиций по MRKV имеет смысл либо в районе локальной поддержки 0,092 с коротким стопом, либо после пробития и закрепления выше уровня сопротивления 0,10.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.