| ОГК-2 | |

| Рекомендация | Покупать |

| Целевая цена: | 0,50 руб. |

| Текущая цена: | 0,41 руб. |

| Потенциал: | 22% |

Инвестиционная идея

ОГК-2 – крупнейшая компания тепловой генерации, контролирующая 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6,3% выработки электроэнергии и 10,9% отпуска тепловой энергии в стране.

Мы подтверждаем рекомендацию «покупать» по акциям ОГК-2 и повышаем целевую цену с 0,46 до 0,50 руб. Потенциал роста мы оцениваем в 22% в перспективе 12 мес.

- С момента рекомендации на покупку в сентябре 2018 г. акции ОГК-2 выросли на 21%, но мы считаем, что у эмитента еще есть резервы для роста. Инвестиционный кейс эмитента получит поддержку от ожиданий роста прибыли, дивидендных выплат, их высокой доходности и погашения долга.

- В 1К2019 прибыль увеличилась на 36%, до 6,3 млрд.руб. на фоне вывода старых нерентабельных мощностей, благоприятной ценовой конъюнктуры на свободном рынке э/э и мощности, а также погашения долга.

- Консенсус Bloomberg предполагает рост прибыли в 2019 г. на 34% — до 11,1 млрд.руб. Помимо оптимизации мощностей и роста цен на э/э, мощность и тепло эффект роста также даст запуск Грозненской ТЭС — объекта ДПМ мощностью 358 МВт. Выбытие объектов из ДПМ-1 начнется только в 2020 г.

- Повышение доходов при отсутствии существенных потребностей в капвложениях позволит улучшить кредитные метрики и снизить процентные расходы, которые составляют ~2,5-3,0% выручки.

- Компания выиграла тендер в 1-м отборе в программе ДПМ-2 для 2-х объектов Киришской ГРЭС с базовой доходностью инвестиций в 1-м раунде 14%. После обновления суммарная мощность повысится на 15 МВт с текущих 110 МВт.

- Эмитент вынес на ГОСА вопрос о погашении казначейских акций, которые составляют ~4% выпущенных акций.

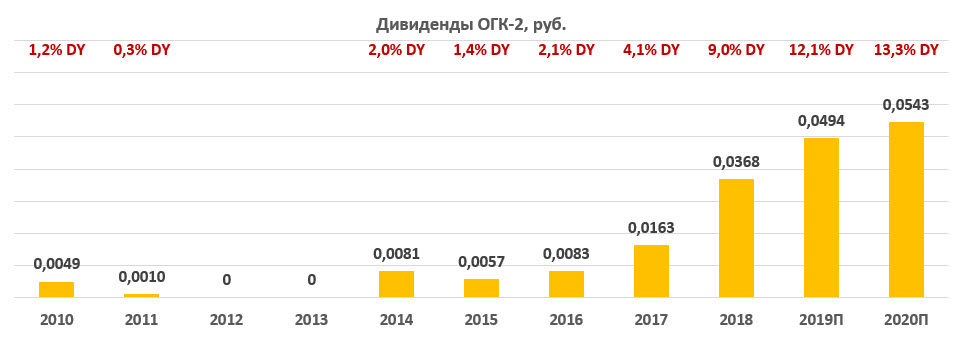

- Компания повысила нормы выплат до 35% прибыли по РСБУ (26% за 2017), что обеспечило впечатляющий рост выплат в этом сезоне до рекордных 0,0368 руб. на акцию (+125% г/г). DY OGKB составляет 9,0% при среднеотраслевой 8,3%.

|

Основные показатели акций

|

||

| Тикер | OGKB | |

| ISIN | RU000A0JNG55 | |

| Рыночная капитализация | 45,3 млрд руб. | |

| Кол-во обыкн. акций | 110,4 млрд | |

| Free float | 18% | |

| Мультипликаторы | ||

| P/E LTM | 4,54 | |

| P/E 2019Е | 4,12 | |

| EV/EBITDA LTM | 2,5 | |

| EV/EBITDA 2019Е | 2,5 | |

| DY 2018E | 9,0% | |

| Финансовые показатели, млрд руб. | ||

| 2017 | 2018 | |

| Выручка | 141,3 | 143,2 |

| EBITDA | 26,8 | 26,9 |

| Чистая прибыль акционеров | 7,2 | 8,3 |

| Дивиденд, руб. | 0,0163 | 0,0368 |

| Финансовые коэффициенты | ||

| 2017 | 2018 | |

| Маржа EBITDA | 19,0% | 19,0% |

| Чистая маржа | 5,1% | 5,8% |

| ROE | 5,7% | 8,9% |

| Долг/ собств. капитал | 0,41 | 0,29 |

Краткое описание эмитента

ОГК-2 – крупнейшая компания тепловой генерации, в которую входят 11 электростанций с общей установленной мощностью 18,96 ГВт. Обеспечивает 6% выработки э/э и 0,5% отпуска теплоэнергии в стране. В 2016 г. выработка составила 67,1 млрд кВтч электроэнергии — 6,3% общероссийского объема и 10,9% выработки тепловой генерации в стране.

Структура капитала. Контрольным пакетом акций владеет ООО «Газпром энергохолдинг», который на 100% подконтролен Газпрому. Помимо 110,44 млрд обыкновенных акций выпущены GDR (1 GDR = 100 обыкн. акций). Free-float обыкновенных акций на Мосбирже 18%.

Финансовые показатели ОГК-2

Оптимизация производственной базы улучшила рентабельность. Отчет ОГК-2 за 1К2019 по МСФО раскрыл рост чистой прибыли на 36% до 6,3 млрд.руб., а также погашение долга. На результаты повлияла, главным образом, оптимизация производственных мощностей, в том числе вывод старых нерентабельных мощностей, в результате чего показатели выработки (-13,3% г/г) и выручки уменьшились, но существенно повысилась рентабельность производства. EBITDA выросла на 21% до 11,9 млрд.руб., маржа EBITDA повысилась до 31,7% с 24,8% годом ранее. Эффект роста также обеспечила благоприятная ценовая конъюнктура на рынке электроэнергии, мощности и тепла. Дополнительной точкой роста стало сокращение финансовых расходов net на 35%.

Чистый долг. Эмитент сократил чистый долг с начала года на 23,5% с начала года до 31 млрд.руб. или 1,1х EBITDA.

Инвестиционная программа. Компания достраивает свой последний объект по ДПМ-1 Грозненскую ТЭС в этом году (осталось ввести 2-й энергоблок в июне). Капитальные затраты в этом году ожидаются невысокими, в рамках поддерживающего CAPEX.

Позитивные ожидания на 2019 г. Согласно консенсусу Bloomberg, прибыль вырастет на 34% до 11,1 млрд.руб. Помимо оптимизации мощностей и роста цен на э/э, мощность и тепло эффект роста также даст запуск Грозненской ТЭС — объекта ДПМ мощностью 358 МВт. Компания ввела 1-й энергоблок в феврале этого года, запуск 2-го энергоблока ожидается в июне. Выбытие объектов из программы ДПМ начнется только в 2020 году.

Повышение доходов при отсутствии существенных потребностей в капвложениях позволит улучшить кредитные метрики и снизить процентные расходы, которые составляют ~2,5-3,0% выручки.

к содержанию ↑Основные финансовые показатели ОГК-2

| Показатели дохода, млн руб., если не указано иное | 1К 2019 | 1К 2018 | Изм., % |

| Выручка | 37 538 | 39 650 | -5,3% |

| EBITDA | 11 887 | 9 830 | 20,9% |

| Маржа EBITDA | 31,7% | 24,8% | 6,9% |

| Чистая прибыль | 6 262 | 4 609 | 35,9% |

| Чистая маржа | 16,7% | 11,6% | 5,1% |

| 4К 2018 | 3К 2018 | Изм. к/к, % | |

| Чистый долг | 30 997 | 40 494 | -23,5% |

| Чистый долг/EBITDA | 1,07 | 1,50 | -0,43 |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 134,4 | 141,3 | 143,6 | 146,6 | 150,3 |

| Рост, % | 20% | 5% | 2% | 2% | 3% |

| EBITDA | 18,9 | 26,8 | 26,9 | 30,8 | 30,6 |

| Рост, % | 87% | 41% | 1% | 14% | -1% |

| Маржа EBITDA | 14,1% | 18,9% | 18,8% | 21,0% | 20,3% |

| Чистая прибыль акционеров | 3,2 | 7,2 | 8,3 | 11,2 | 12,3 |

| Рост, % | -5% | 127% | 15% | 34% | 10% |

| Чистая маржа | 2,4% | 5,1% | 5,8% | 7,6% | 8,2% |

| CAPEX | 26,8 | 10,2 | 9,0 | 8,3 | 11,1 |

| FCFF | 3,5 | 14,5 | 21,9 | 17,1 | 14,1 |

| Чистый долг | 62,5 | 54,2 | 40,5 | 24,9 | 13,5 |

| Ч.долг/EBITDA | 3,30 | 2,03 | 1,50 | 0,81 | 0,44 |

| Дивиденды | 0,9 | 1,7 | 3,9 | 5,2 | 5,8 |

| DPS, руб. | 0,0083 | 0,0163 | 0,0368 | 0,0494 | 0,0543 |

| Рост, % | 45% | 98% | 125% | 34% | 10% |

| DY | 2,1% | 4,1% | 9,0% | 12,1% | 13,3% |

Источник: данные компании, прогнозы ГК «ФИНАМ», Bloomberg

к содержанию ↑Корпоративные события

- ДПМ-2. Компания выиграла тендер в 1-м отборе в программе ДПМ-2 для 2-х объектов Киришской ГРЭС. Базовая доходность инвестиций в 1-м раунде 14%. После обновления суммарная мощность повысится на 15 МВт с текущих 110 МВт. Объекты начнут поставлять мощность с 1 июля 2022 и 1 июля 2024 г.

- Погашение казначейских акций. Компания рассмотрит на ГОСА вопрос об уменьшении уставного капитала путем погашения казначейских акций, которые составляют ~4% выпущенных акций.

Дивиденды ОГК-2

В конце августа 2017 компания изменила дивидендную политику. Если ранее распределялось от 5% до 35% чистой прибыли по РСБУ, то сейчас ограничения по выплате сняты. Прибыль по РСБУ корректируется на некоторые статьи, например, дооценку финансовых вложений. Могут выплачиваться промежуточные дивиденды.

В этом году компания повысила нормы выплат до 35% прибыли по РСБУ (26% за 2017) или 47% прибыли по МСФО (24% за 2017), что обеспечило впечатляющий рост выплат до рекордных 0,0368 руб. на акцию (+125% г/г). Всего акционерам будет направлено 3,9 млрд руб. Резкое повышение нормы выплат помогло акциям стать привлекательным вариантом среди генерирующих компаний в этом сезоне. Акции OGKB сейчас предлагают инвесторам дивидендную доходность 9,0% при среднеотраслевой 8,3%.

Источник: данные компании, прогноз ГК ФИНАМ

Оценка

Мы подтверждаем рекомендацию по акциям ОГК-2 «покупать» и повышаем целевую цену с 0,46 до 0,50 руб. С момента рекомендации на покупку в сентябре 2018 г. акции ОГК-2 выросли на 21%, но мы считаем, что у эмитента еще есть резервы для роста. Инвестиционный кейс эмитента получит поддержку от ожиданий роста прибыли, дивидендных выплат, их высокой доходности и погашения долга. Потенциал роста мы оцениваем в 22% в перспективе года.

Ключевым риском мы видим снижение норм выплат.

| Компания | Р/Е 2019Е | Р/Е 2020Е | EV/EBITDA 2019E | EV/EBITDA 2020E | P/D 2018E | P/D 2019E | P/D 2020E |

| ОГК-2 | 4,1 | 3,7 | 2,5 | 2,5 | 11,1 | 8,3 | 7,5 |

| Интер РАО | 5,4 | 4,9 | 1,8 | 1,7 | 22,7 | 21,5 | 19,7 |

| РусГидро | 7,2 | 6,0 | 4,7 | 4,6 | 14,3 | 13,9 | 11,5 |

| ТГК-1 | 3,2 | 3,1 | 2,2 | 2,2 | 14,4 | 14,5 | 13,3 |

| Юнипро | 8,7 | 5,7 | 5,1 | 3,6 | 11,3 | 11,3 | 7,9 |

| Энел Россия | 5,4 | 6,0 | 4,0 | 3,9 | 8,0 | 11,9 | 14,8 |

| Мосэнерго | 6,1 | 5,3 | 2,2 | 2,0 | 10,8 | 15,5 | 13,5 |

| Медиана, Россия | 5,4 | 5,3 | 2,5 | 2,5 | 11,3 | 13,9 | 13,3 |

| Медиана, развив.страны | 11,6 | 9,6 | 7,5 | 6,9 | 31,2 | 27,6 | 21,7 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике сформировался довольно сильный среднесрочный растущий тренд. Акции пробили локальный уровень сопротивления 0,41. Цели роста – 0,45 и 0,50. Уровни поддержки 0,41 и 0,39.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.