| Банк «Санкт-Петербург« | |

| Рекомендация | Держать |

| Целевая цена | 47 руб. |

| Текущая цена | 40,6 руб. |

| Потенциал | 16% |

Инвестиционная идея

Банк «Санкт-Петербург» — это частный банк, который входит в число 20 крупнейших российских банков по объему активов. Под зарубежные санкции не попал.

Мы рекомендуем «Держать» акции BSPB с целевой ценой 47 руб. Потенциал 16% в перспективе года.

* Квартальный отчет по МСФО раскрыл рост прибыли акционеров на 23%, до 1,6 млрд руб., на фоне снижения стоимости фондирования, высокой динамики комиссионных и отражения единовременной прибыли около 350 млн руб. Существенного роста резервирования не последовало, как у остальных банков, поскольку и в прошлом году стоимость риска была выше, чем у Сбербанка и ВТБ, около 1,8%. Отчисления под плохие кредиты показали умеренный рост, на 17% г/г.

| Основные показатели акций | ||||||

| Тикер | BSPB | |||||

| ISIN | RU0009100945 | |||||

| Рыночная капитализация | 20 млрд руб. | |||||

| Кол-во обыкн. акций | 500 млн | |||||

| Free float | 36% | |||||

| Мультипликаторы | ||||||

| P/E LTM | 2,5 | |||||

| P/E 2020Е | 3,0 | |||||

| P/B LFI | 0,23 | |||||

| DY 2020E | 7,0% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2018 | 2019 | ||||

| Чистая прибыль | 8,9 | 7,9 | ||||

| Активы | 673,4 | 673,7 | ||||

| Дивиденд, руб. | 3,71 | NA | ||||

| Финансовые коэффициенты | ||||||

| Показатель | 2018 | 2019 | ||||

| Чистая проц. маржа | 3,63% | 3,71% | ||||

| Стоимость риска | 1,9% | 1,8% | ||||

| ROE | 12,3% | 10,2% | ||||

* Ключевые балансовые показатели улучшились, кредиты gross выросли на 8,2% к/к (+4% без валютной переоценки), депозиты — на 4,1% к/к.

* Консенсус Reuters указывает на ожидания умеренного снижения прибыли в 2020 году на 14%, до 6,8 млрд руб.

* Экономический спад неблагоприятно повлияет на прибыль и качество активов, но мы оцениваем данную ситуацию как временную. На позитивной стороне это усилит консолидацию отрасли, позволив крупным устойчивым игрокам с высоким уровнем цифровизации расширить свое присутствие на рынке. Клиенты Банка «Санкт-Петербург» проводили в 2019 году свыше 80% операций онлайн, доля продаж продуктов по онлайн-каналам выросла на 16 п. п., до 58%.

к содержанию ↑Краткое описание эмитента

ПАО «Банк «Санкт-Петербург» основан в 1990 году и сейчас входит в число 20 крупнейших российских банков по величине активов, которые на конец 2019 года составили 674 млрд руб. Кредитный портфель gross превышал на конец 2019 года 400 млрд руб. и примерно на ¾ представлен корпоративными кредитами. Банк «Санкт-Петербург» под западные санкции не попал.

Структура капитала. Контрольным пакетом акций, около 53%, владеет менеджмент банка, из них 23,9% принадлежат председателю правления Александру Савельеву. Free float обыкновенных акций составляет 37%. У Банка «Санкт-Петербург» выпущены обыкновенные акции с листингом на МосБирже и привилегированные, которые обращаются только на внебиржевом рынке.

к содержанию ↑Финансовые показатели

* Квартальный отчет по МСФО раскрыл рост прибыли акционеров на 23%, до 1,6 млрд руб., на фоне снижения стоимости фондирования, высокой динамики комиссионных и отражения единовременной прибыли около 350 млн руб. Доходы от кредитования после резервирования увеличились на 3% г/г за счет расширения кредитного портфеля, сокращения стоимости процентных расходов на 31%. Снижение процентных ставок позволило улучшить чистую процентную маржу на 24 б. п., относительно прошлого года до 4,1%. Результаты по торговым операциям номинально улучшились — скорр. убыток составил 25 млн руб. против убытка 93 млн руб. в 1К 2019, но относительно последних лет динамика слабая. Рентабельность собственного капитала (TTM) составила 10,4%, в сравнении 10,2% по итогам 2019 года.

* Существенного роста резервирования не последовало, как у остальных банков, поскольку и в прошлом году стоимость риска была выше, чем у Сбербанка и ВТБ, около 1,8%. Отчисления под невозвратные кредиты показали лишь умеренный рост, на 17% г/г., стоимость риска повысилась на 13 б. п., до 2,54% (с 2,41% в 1К 2019).

* Расходы на персонал показали значительный рост, на 30% г/г, при расширении штата на 8% г/г. Всего административные расходы повысились на 16% г/г, показатель операционной рентабельности CiR ухудшился на 1,8 п. п., до 49,7%.

* Ключевые балансовые показатели улучшились, кредиты gross выросли на 8,2% к/к (+4% без валютной переоценки), депозиты — на 4,1%. Доля проблемных кредитов немного повысилась с начала года, на 60 б. п., до 9,8%, в следующих кварталах рост просрочек может проявиться в большей степени.

* Банк не обновил прогнозы на 2020 год. Консенсус Reuters указывает на ожидания умеренного снижения прибыли в 2020 году — на 14%, до 6,8 млрд руб.

Экономический спад неблагоприятно повлияет на кредитование во 2-3-м кварталах со снижением спроса на займы, увеличением просрочки и резервирования, но мы смотрим на это как на временный спад, который на позитивной стороне усилит консолидацию отрасли и сократит число банков сильнее, чем в прошлом году, позволив крупным устойчивым игрокам с высоким уровнем цифровизации расширить свое присутствие на рынке. В 2019 году клиенты Банка «Санкт-Петербург» провели свыше 80% операций онлайн, доля продаж по онлайн-каналам продуктов банка выросла на 16 п. п., до 58%. Точкой риска считаем высокий рост административных затрат в кризисное время.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % | 12м 2019 | 12м 2018 | Изм., % |

| Чистые проц. доходы | 6 236 | 5 736 | 8,7% | 23 282 | 21 895 | 6,3% |

| Резерв под убытки по кредитам | 2 600 | 2 219 | 17,1% | 6 736 | 7 714 | -12,7% |

| Чистые проц. доходы после резервов | 3 636 | 3 517 | 3,4% | 16 546 | 14 182 | 16,7% |

| Чистые комиссионные доходы | 1 682 | 1 270 | 32,5% | 6 757 | 5 243 | 28,9% |

| Чистая прибыль акционеров | 1 581 | 1 281 | 23% | 7 906 | 8 937 | -12% |

| Чистая процентная маржа (NIM) | 4,1% | 3,82% | 0,24% | 3,71% | 3,63% | 0,07% |

| CIR | 49,7% | 48,0% | 1,8% | 45,5% | 39,8% | 5,7% |

| CоR | 2,54% | 2,41% | 0,13% | 1,79% | 1,94% | -0,2% |

| 1К 2020 | 4К 2019 | 4К 2018 | Изм., к/к | |||

| Кредиты (gross) | 434 349 | 401 446 | 375 284 | 8,2% | ||

| Корпоративные | 329 506 | 298 491 | 285 548 | 10,4% | ||

| Потребительские | 104 842 | 102 955 | 89 736 | 1,8% | ||

| Кредиты (net) | 396 605 | 368 070 | 338 784 | 7,8% | ||

| Депозиты | 434 697 | 417 575 | 414 766 | 4,1% | ||

| Доля проблемных кредитов | 9,8% | 9,2% | 10,8% | 0,6% | ||

| ROE (ТТМ), % | 10,4% | 10,2% | 12,34% | 0,2% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2017 | 2018 | 2019 | 2020П |

| Чистая прибыль акционеров | 7,43 | 8,94 | 7,91 | 6,79 |

| Рост, % | 74% | 20% | 0% | -14% |

| Дивиденды | 0,8 | 1,8 | 0,9 | 1,3 |

| Норма выплат, % прибыли по МСФО | 11% | 20% | 20% | 20% |

| DPS, руб. | 1,62 | 3,71 | 2,0П | 2,85 |

| Рост, % | 55% | 129% | -46% | 43% |

Источник: данные компании, прогноз ГК «ФИНАМ»

* Дивиденды и обратный выкуп акций. Согласно дивидендной политике, принятой в конце 2018 года, эмитент будет направлять на дивиденды не менее 20% прибыли по МСФО (ранее выплаты составляли 20% прибыли по РСБУ), а также при наличии свободного капитала проводить обратный выкуп акций с дальнейшим их погашением. В рамках 1-го раунда buybackна 660 млн руб. компания выкупила 12 млн акций по цене 55 руб., в рамках второго — 12 млн акций по цене 53,5 руб., всего на 642 млн руб..

Банк решил отложить вопрос с выплатой дивидендов за 2019 год на фоне пандемии и может вернуться к нему во втором полугодии, если ситуация стабилизируется. Мы ожидаем, что выплаты будут сокращены, предположительно до 2 руб.

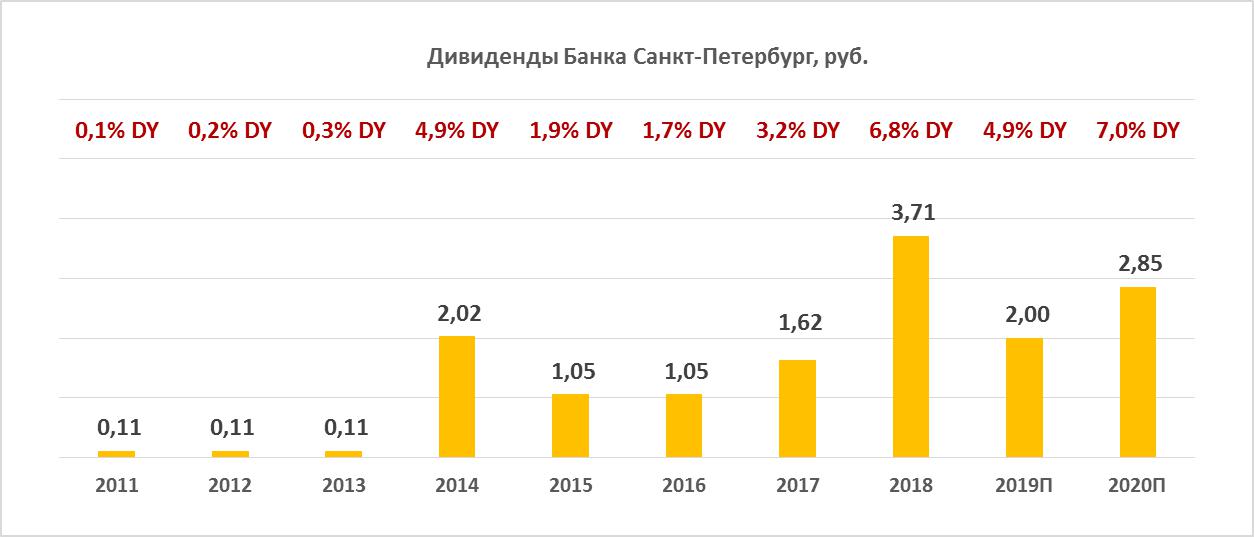

Ниже приводим историю и прогноз по дивидендам BSPB:

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы сохраняем рекомендацию «Держать», но понижаем целевую цену с 49 до 47 руб. на фоне экономического спада и снижения операционной рентабельности в связи с довольно высоким ростом административных затрат. Потенциал мы оцениваем в 16% в перспективе года.

Ниже приводим основные данные по мультипликаторам:

| Название банка | P/E LTM | P/E 2020E | P/D 2019E | P/D 2020E |

| Банк «Санкт-Петербург» | 2,5 | 3,0 | 20,3 | 14,2 |

| Сбербанк | 6,2 | 8,4 | 13,2 | 14,8 |

| ВТБ | 3,6 | 5,3 | 15,2 | 29,7 |

| TCS Group | 6,6 | 8,6 | 47,6 | 37,1 |

| Российские аналоги, медиана | 4,9 | 6,8 | 17,8 | 22,2 |

| Аналоги в развив. странах, медиана | 7,1 | 6,0 | 15,0 | 16,3 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

Акции консолидируются в районе долгосрочной линии поддержки — 40 руб. После стабилизации настроений и улучшения ситуации с антивирусными мерами есть возможность восстановления котировок до 45–49 руб.

Источник: Thomson Reuters