China Oilfield Services является одним из главных бенефициаров роста шельфовой добычи нефти в Китае. CNOOC, являющаяся ключевым клиентом China Oilfield Services, планирует к 2024 году увеличить добычу на 18,7–20,4%, что будет поддерживать финансовые показатели нефтесервисной компании. При этом более долгосрочно China Oilfield Services может выигрывать от стабильно растущего спроса на углеводороды в Китае — ожидается, что спрос на нефть в стране достигнет пика только к 2030 году.

Мы устанавливаем целевую цену по акциям класса H China Oilfield Services на уровне 8,60 HKD. Апсайд на горизонте 12 мес. составляет 17,0%, что соответствует рейтингу «Покупать».

Ключевым положительным моментом в инвестиционной истории China Oilfield Services являются планы CNOOC по росту добычи. К 2024 году CNOOC планирует увеличить добычу углеводородов до 680–690 тыс. б. н. э. в сутки, т. е. на 18,7–20,4% относительно уровня 2021 года.

Долгосрочно China Oilfield Services может выигрывать от стабильно растущего спроса на углеводороды в Китае. Правительство полагает, что спрос на нефть достигнет пика только в 2030 году, а потребление газа может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться.

| 2883.HK | Покупать | ||||

| Целевая цена (авг. 2023 г.) | HKD 8,60 | ||||

| Текущая цена* | HKD 7,35 | ||||

| Потенциал роста | 17,0% | ||||

| ISIN | CNE1000002P4 | ||||

| Капитализация, млрд RMB | 51,2 | ||||

| EV, млрд RMB | 66,5 | ||||

| Количество акций, млрд | 4,77 | ||||

| Free float | 49,5% | ||||

| Финансовые показатели, млрд RMB | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Выручка | 28,9 | 29,2 | 32,8 | ||

| EBITDA | 9,0 | 8,4 | 8,7 | ||

| EBIT | 4,1 | 3,6 | 4,1 | ||

| Чистая прибыль | 2,7 | 0,3 | 2,9 | ||

| Дивиденд, RMB | 0,17 | 0,15 | 0,19 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Маржа EBITDA | 31,0% | 28,9% | 26,6% | ||

| Чистая маржа | 9,4% | 1,1% | 9,0% | ||

| ROE | 7,2% | 0,8% | 7,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2022П | |||

| EV/EBITDA | 7,8 | 7,6 | |||

| P/E | 96,7 | 10,3 | |||

| DY | 2,4% | 3% | |||

China Oilfield Services стабильно выплачивает неплохие по меркам сектора дивиденды. Исторически норма выплат составляет около 30%, хотя в периоды снижения прибыли она может существенно увеличиваться, чтобы не снижать размер дивидендов. По итогам текущего года ожидаем сохранения нормы выплат у отметки 30%, а размер дивиденда на акцию может составить 0,19 RMB, что соответствует 3% доходности.

В первом квартале China Oilfield Services продемонстрировала противоречивые финансовые результаты. Выручка компании выросла на 15,2% г/г, до RMB 6 798 млн, EBIT — на 49,6% г/г, до RMB 378 млн, а чистая прибыль акционеров увеличилась на 67,7% г/г, до RMB 304 млн. Рост основных метрик связан в первую очередь с восстановлением нефтесервисного рынка в Китае. При этом свободный денежный поток остался в отрицательной зоне и составил RMB -2 818 млн, что в первую очередь связано с сезонностью данного показателя.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2022 и 2023 гг. относительно аналогов в международном нефтесервисе. Для учета недавно возросших китайских страновых рисков мы использовали дисконт 20%. Акции COSL выглядят немного дороже аналогов по мультипликатору EV/EBITDA за оба года, но предлагают более привлекательную дивидендную доходность и торгуются дешевле по мультипликатору P/E. Наша оценка предполагает апсайд 17,0%.

Среди ключевых рисков для China Oilfield Services можно отметить возможность очередной волны коронавируса в Китае, а также возросшую в последние месяцы вероятность конфликта с Тайванем.

Описание эмитента

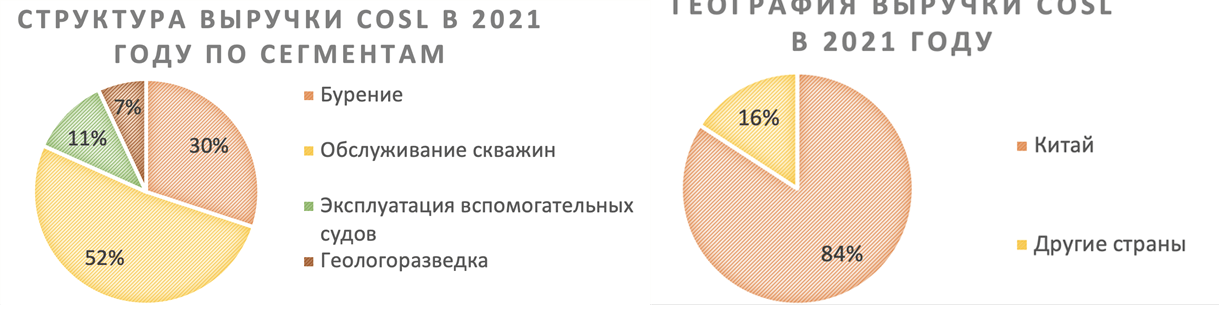

China Oilfield Services (COSL) — китайская нефтесервисная компания, специализирующаяся на шельфовой добыче нефти. Ключевым рынком для компании, конечно, является Китай — на него приходится 84% выручки, хотя COSL оперируют и в ряде других стран Азии, Европы и Южной Америки. При этом специализация на шельфовой добыче приводит к высокой зависимости от состояния бизнеса China National Offshore Oil Corporation (CNOOC), которая не только лидер в Китае по шельфовой добыче, но и владеет долей 50,53% в China Oilfield Services. По итогам 2021 года 86% выручки COSL пришлось на связанные с CNOOC контракты.

Источник: данные компании

к содержанию ↑Факторы роста

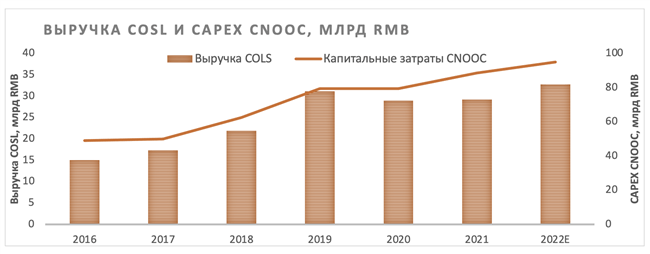

Из-за того, что более 80% доходов China Oilfield Services получает от контрактов со своей материнской компании, выручка COSL имеет высокий уровень корреляции с объемом капитальных затрат и добычи CNOOC. За счет непрерывного роста добычи капитальные затраты CNOOC стабильно увеличивались в последние годы, а бюджет на 2022 год предполагает CAPEX в диапазоне RMB 90–100 млрд — рост на 1,4–12,7% относительно уровня 2021 года.

Источник: CNOOC, COSL, Reuters

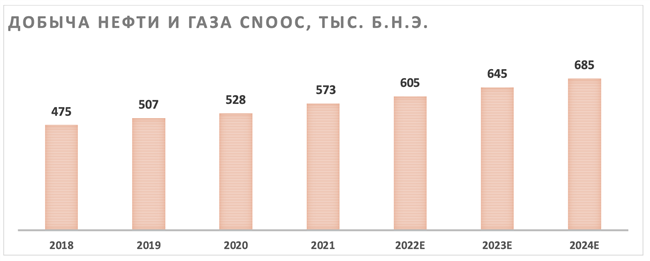

Китай — одна из тех стран, где в ближайшее время не ожидается снижения спроса на нефть: правительство полагает, что спрос достигнет пика только в 2030 году, а потребление газа может увеличиться более чем на 75% к 2040 году и только после этого начать снижаться. Это позволяет рассчитывать на рост собственной добычи углеводородов в стране в ближайшие годы. При этом CNOOC является одной из наиболее стремительно развивающихся компаний в китайском нефтегазе за счет фокуса на растущей в стране шельфовой добыче. Текущая стратегия CNOOC предусматривает увеличение добычи углеводородов до 680–690 тыс. б. н. э. в сутки к 2024 году, т. е. на 18,7–20,4% относительно уровня 2021 года. Полагаем, что ожидаемый рост добычи со стороны CNOOC продолжит поддерживать финансовые результаты China Oilfield Services в ближайшие годы.

Источник: CNOOC

к содержанию ↑Финансовый отчет

В первом квартале China Oilfield Services продемонстрировала противоречивые финансовые результаты. Выручка компании выросла на 15,2% г/г, до RMB 6 798 млн, EBIT — на 49,6% г/г, до RMB 378 млн, а чистая прибыль акционеров увеличилась на 67,7% г/г, до RMB 304 млн. При этом свободный денежный поток остался в отрицательной зоне и составил RMB -2 818 млн. Отметим, что FCF компании имеет ярко выраженную сезонность — позитивные значения исторически наблюдаются лишь во втором полугодии.

Менеджмент отмечает, что основной причиной роста ключевых финансовых результатов стало общее восстановление нефтесервисного сектора за счет уверенного роста цен на нефть. В частности, уровень загрузки самоподъемных буровых установок компании, являющийся базовым операционным показателем для сегмента обслуживания скважин, составил 83% против 67% годом ранее.

China Oilfield Services: финансовые результаты за 2К 2022, млн RMB

| Показатель | 2К 2022 | 2К 2021 | Изм., % |

| Выручка | 6 798 | 5 903 | 15,2% |

| EBIT | 378 | 252 | 49,6% |

| Маржа EBIT | 5,6% | 4,3% | 1,3 п.п. |

| Чистая прибыль акц. | 304 | 181 | 67,7% |

| Свободный денежный поток | -2818 | -1568 | N/A |

| Капитальные затраты | 593 | 543 | 9,3% |

| Чистый долг | 15122 | 15 473 | -2,3% |

Источник: данные компании

Текущий год для China Oilfield Services может оказаться удачнее 2021 года. Восстановление отрасли от эффекта коронавируса, повышенные цены на нефть и рекордная инвестиционная программа CNOOC поддержат результаты COSL. На этом фоне выручка компании может вырасти на 12,3% г/г, до RMB 32,8 млрд, а EBITDA — на 3,6% г/г, до RMB 8,7 млрд. При этом в 2023–2024 гг. положительные тенденции могут сохраниться на фоне амбициозных планов CNOOC по росту добычи.

China Oilfield Services: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | |||||

| Выручка | 28,9 | 29,2 | 32,8 | 34,6 | 36,1 |

| EBITDA | 9,0 | 8,4 | 8,7 | 9,6 | 10,2 |

| EBIT | 4,1 | 3,6 | 4,1 | 5,0 | 5,6 |

| Чистая прибыль акц. скорр. | 2,7 | 0,3 | 2,9 | 3,7 | 4,3 |

| Рентабельность | |||||

| Рентабельность EBITDA | 31,0% | 28,9% | 26,6% | 27,8% | 28,2% |

| Рентабельность чистой прибыли | 9,4% | 1,1% | 9,0% | 10,7% | 11,9% |

| ROE | 7,2% | 0,8% | 7,5% | 8,8% | 9,5% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 7,5 | 7,4 | 7,0 | 7,2 | 8,3 |

| CAPEX | 4,4 | 3,7 | 3,6 | 3,5 | 3,5 |

| CAPEX, % от выручки | 15% | 13% | 11% | 10% | 10% |

| FCFF | 3,1 | 3,7 | 3,4 | 3,7 | 4,8 |

| Чистый долг | 13,7 | 12,7 | 10,0 | 6,2 | 1,4 |

| Чистый долг / EBITDA | 1,5 | 1,5 | 1,1 | 0,6 | 0,1 |

| DPS, RMB | 0,17 | 0,15 | 0,19 | 0,23 | 0,27 |

| Норма выплат, % | 30% | 222% | 31% | 30% | 30% |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Выплаты акционерам

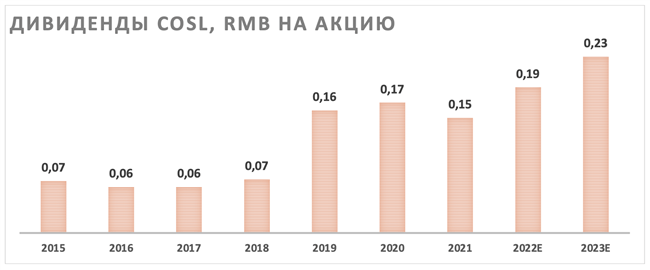

China Oilfield Serviсes, как и большинство нефтесервисных компаний, имеет достаточно скромную дивидендную доходность. Исторически компания выплачивала в виде дивидендов около 30% чистой прибыли, но поднимала норму выплат в периоды временной просадки прибыли, чтобы размер дивидендов не снижался.

Мы полагаем, что в ближайшие годы компания сохранит практику выплаты около 30% чистой прибыли в виде дивидендов. В этом сценарии размер дивиденда на акцию по итогам 2022 года может составить RMB 0,19 (HKD 0,22), что соответствует 3,0% доходности.

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости акций класса H China Oilfield Services мы использовали оценку по мультипликаторам относительно международных представителей нефтесервиса, использовав дисконт в 20%, чтобы учесть возросшие в последнее время китайские страновые риски.

Расчет целевой цены подразумевает таргет 8,6 HKD на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 17,0%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 140%, что соответствует 2-летнему среднему значению. Текущая премия составляет около 110%.

| Компания | P/EPS 2022 | P/EPS 2023 | EV/EBITDA 2022 | EV/EBITDA 2023 | P/DPS 2022 | P/DPS 2023 |

| COSL | 10,3 | 8,2 | 7,6 | 6,9 | 34,5 | 27,4 |

| Halliburton | 14,0 | 10,2 | 8,2 | 6,6 | 59,6 | 49,4 |

| Schlumberger | 17,5 | 12,6 | 9,9 | 8,1 | 56,1 | 49,3 |

| Baker Hughes | 26,9 | 15,2 | 9,6 | 7,6 | 12,2 | 30,7 |

| Helmerich and Payne | N/A | 13,2 | 10,7 | 5,2 | 40,3 | 40,5 |

| ChampionX | 17,9 | 12,5 | 8,2 | 6,5 | 75,8 | 52,4 |

| Valaris | 59,0 | 13,0 | 21,9 | 9,4 | N/A | N/A |

| Медиана по международным аналогам с учетом дисконта 20% | 14,3 | 10,2 | 7,8 | 5,7 | 44,9 | 39,5 |

| Показатели для оценки | EPS 2022E, RMB | EPS 2023E, RMB | EBITDA 2022E, млрд RMB | EBITDA 2023E, млрд RMB | DPS 2022E, RMB | DPS 2023E, RMB |

| COSL | 0,62 | 0,77 | 8,7 | 9,6 | 0,19 | 0,23 |

| Целевая цена, HKD | 10,2 | 9,1 | 6,9 | 5,1 | 9,9 | 10,5 |

| Средняя целевая цена, HKD | 8,60 | |||||

| Для справки: | ||||||

| Количество акций, млрд шт. | 4,8 | |||||

| Класса A | 3,0 | |||||

| Класса H | 1,8 | |||||

| RMB/HKD | 1,15 | |||||

| Чистый долг (1К 2022), млрд RMB | 15,1 | |||||

| Доля меньшинства (1К 2022), млрд RMB | 0,2 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков для China Oilfield Services можно отметить возможность очередной волны коронавируса в Китае и снижение цен на нефть, если рецессия в развитых странах окажется значительнее ожиданий. Кроме того, все китайские акции находятся под влиянием геополитических рисков, так как нельзя исключать возможность конфликта с Тайванем.

Отметим, что средневзвешенная целевая цена акций класса H China Oilfield Services по выборке аналитиков в Reuters с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет HKD 9,78 (апсайд — 33,1%), рейтинг акции — 4,43 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций China Oilfield Services аналитиками Credit Suisse составляет $ 10,0 (рейтинг — «Лучше рынка»), ICBC International — $ 10,2 («Лучше рынка»).

к содержанию ↑Акции на фондовом рынке

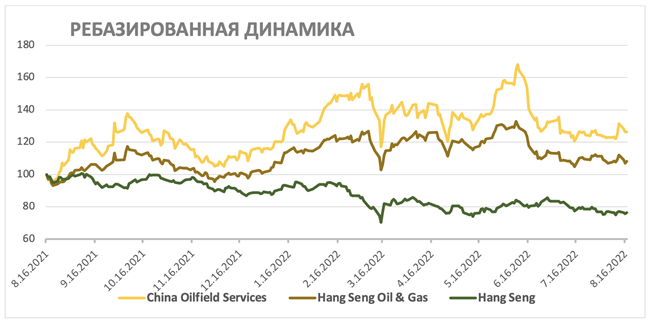

За последний год акции China Oilfield Services смогли существенно опередить индекс широкого рынка и преимущественно показывали перформанс, близкий к нефтегазовому сектору. Среди крупных китайских нефтяников CNOOC, от состояния бизнеса которого зависит выручка China Oilfield Services, сильнее всего выигрывает от роста цен на нефть. Это позволяет CNOOC продолжать наращивать добычу и увеличивать капитальные расходы, что положительно сказывается и на перспективах COSL. Полагаем, что в ближайшие кварталы данная тенденция продолжит положительно влиять на акции COSL.

Источник: Reuters

С технической точки зрения на недельном графике акции China Oilfield Services торгуются вблизи нижней границы среднесрочного сходящегося треугольника. В такой ситуации вероятно движение ближе к верхней границе треугольника, расположенной у отметки HKD 9,3.

Источник: TradingView

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.08.2022.