Инвестиционная идея

NextEra Energy является одним из крупнейших в мире производителей альтернативной электроэнергии. Общая установленная мощность ветровых, солнечных и прочих электростанций составляет около 55 ГВт, половина из которых приходится на зеленую энергию.

| NextEra Energy | |

| Рекомендация | Держать |

| Целевая цена | $73,9 |

| Текущая цена | $75,8 |

| Потенциал роста | -3% |

- Альтернативная энергия является наиболее перспективным сегментом в электрогенерации ввиду долгосрочного тренда декарбонизации, поддерживаемой правительствами, инвесторами и корпорациями.

- Возобновляемая энергетика будет самым быстрорастущим источником электроэнергии в 2020 году, несмотря на кризис и общий спад потребления.

- После выборов в США спрос на возобновляемые источники энергии останется высоким, так как этот сегмент поддерживается как демократической партией, так и республиканской.

- Менеджмент ожидает роста прибыли на акцию на 6–8% в 2022 и 2023 гг. и дивидендов на 10% как минимум до 2022 г.

- Среднегодовой темп роста дивиденда в 2011–2020 гг. составил 11%. Ожидается, что NextEra Energy в ближайшие годы будет придерживаться коэффициента выплат свыше 60%, что позволит продолжить историю роста дивидендов.

- Долгосрочные контракты на поставку энергии с ВЭС и СЭС снижают волатильность выручки и прибыли.

Описание эмитента

| Основные сведения | ||||

| Тикер | NEE | |||

| ISIN | US65339F1012 | |||

| Рыночная капитализация | $148,5 млрд | |||

| Enterprise Value (EV) | $199,6 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 38,0 | |||

| P/E 2021E | 30,0 | |||

| EV/EBITDA LTM | 21,7 | |||

| EV/EBITDA 2021Е | 16,7 | |||

| DY 2021E | 2,1% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2018 | 2019 | ||

| Выручка | 16,72 | 19,2 | ||

| EBITDA | 8,2 | 9,6 | ||

| Чистая прибыль акц. | 6,6 | 3,8 | ||

| Дивиденд, $ | 4,4 | 5,0 | ||

| Финансовые коэффициенты, % | ||||

| Показатель | 2018 | 2019 | ||

| Маржа EBITDA | 49,0% | 49,8% | ||

| Маржа чистой прибыли | 39,7% | 19,6% | ||

NextEra Energy является одним из крупнейших в мире производителей альтернативной электроэнергии. Общая установленная мощность ветровых, солнечных и прочих электростанций достигает 55 ГВт, из которых около половины приходится на зеленую энергию. Компания продает электроэнергию и мощность в 27 штатах США, пяти провинциях Канады и является частично регулируемой коммунальной компанией. Численность клиентской базы NextEra Energy насчитывает более 5,5 млн коммерческих и частных потребителей. Эмитент также предоставляет услуги риск-менеджмента для своих клиентов в сфере расхода и потребления электроэнергии.

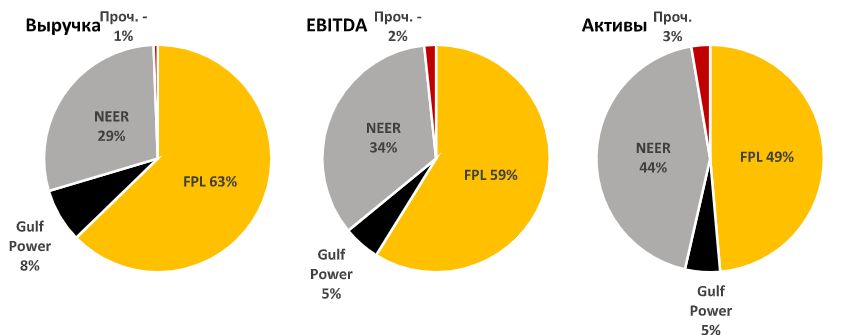

NextEra Energy состоит из трех дочерних компаний: Florida Power & Light Company (FPL) — занимается производством и продажей электроэнергии во Флориде; NextEra Energy Resources (NEER) — занимается альтернативной энергетикой в США и Канаде; и приобретенная в первом квартале 2019 г. Gulf Power Company (обслуживает более 470 тыс. клиентов в 8 штатах США).

Разбивка выручки, EBITDA, активов по бизнес-сегментам (2019 г.)

NEER — «зеленое» подразделение компании с установленной мощностью 22,5 ГВт. Около 85% выручки в 2017–2019 гг. формировалось за счет продаж электроэнергии на оптовом рынке США. Отрасль характеризуется довольно высокой конкуренцией с большим количеством игроков, и NEER конкурирует, прежде всего, за счет цены, но при этом «зеленый» портфель активов дает компании значительное преимущество в рамках декарбонизации. На оптовом рынке электроэнергии США потребности покупателей обеспечиваются разными способами, в том числе долгосрочными двусторонними контрактами, обычно на 20 лет, которые NEER заключает для полной загрузки мощностей. Эти договоры снижают волатильность денежных потоков и выгодны для компании. По состоянию на конец 2019 года около 90% генерирующей мощности NEER работало по этим контрактам. Оставшийся полезный отпуск поступал на спотовый рынок, и для хеджа ценового риска NEER часто заключает краткосрочные договоры, обычно на период менее трех лет.

FPL — подразделение на территории Флориды, в которое входят объекты генерации, распределительные мощности и сбыт. Установленная мощность генерации FPL на конец 2019 г. составляла около 27 ГВт. Основной источник выручки FPL — это розничные клиенты, оставшаяся часть поступает с оптового рынка. Тарифы на электроэнергию для розничных и оптовых клиентов в FPL устанавливаются регуляторами. Тарифы по законодательству должны покрывать издержки производства и доставки электроэнергии, а также обеспечивать разумную доходность на инвестированный капитал.

Gulf Power — подразделение в Северной Флориде с объектами топливной генерации мощностью 2,3 ГВт и распределительными линиями общей длиной 9,5 тыс. миль. Число клиентов на конец 2019 г. составляло около 470 тыс.

к содержанию ↑Факторы привлекательности

- Альтернативная энергия является наиболее перспективным сегментом в электрогенерации ввиду долгосрочного тренда декарбонизации, поддерживаемой правительствами, инвесторами и корпорациями, и NextEra Energy — один из ключевых игроков в мире в этом сегменте. Для достижения амбициозных целей по снижению карбоновых выбросов планируется со временем переводить промышленных потребителей, транспорт (личный и общественный), котельные, а также здания на альтернативные источники.

Согласно данным IEA, возобновляемая энергетика будет самым быстрорастущим источником электроэнергии в 2020 г. По прогнозам агентства, несмотря на общий спад выработки в отрасли на 2,9% в кризисном году, выработка возобновляемой э/э искл. ГЭС вырастет в этом году на 15%, а в 2021 г. на 19% на фоне ввода новых станций. Ветровые проекты добавят 23,3 ГВт мощности в этом году и 7,3 ГВт в 2021 г., а солнечные — 13,7 ГВт и 11,8 ГВт соответственно.

- NextEra Energy активно вводит и запускает новые солнечные и ветровые проекты. Отметим, что генкомпании, работающие в сфере «зеленой» энергетики, торгуются с премией относительно традиционной генерации.

Ниже представлен план по вводу мощностей:

Инвестиционная программа NextEra Energy по вводу мощностей до 2022 г.

|

Проекты (МВт) |

2019–2020, заключенные контракты |

2019–2020, ожидания |

2021–2022, заключенные контракты |

2021–2022, ожидания |

|

Новые ВЭС |

3806 |

3000–4000+ |

2362 |

2000–3800 |

|

Новые СЭС |

1495 |

1000–2500 |

3692 |

2800–4800 |

|

Аккумулирование э/э |

22 |

50–150 |

1275 |

650–1250+ |

|

Модернизация ВЭС |

2647 |

> 2000 |

66 |

200–700 |

|

Всего |

7970 |

6050–8650 |

7395 |

5650–10 550 |

Источник: данные компании

Помимо органического роста, компания также использует стратегию роста через M&A сделки.

-

Флорида — привлекательный штат в плане операционной деятельности. Штат является одной из главных локаций для трудовых мигрантов с высокими доходами на фоне быстрого развития хай-тек-компаний. В этом году тенденция усилилась благодаря оттоку американцев из крупных северных городов после перехода на дистанционную работу.

Для поддержания лояльности клиентской базы и ее роста подразделение FPL обеспечивает довольно привлекательные тарифы, при этом сохраняя сравнительно высокую рентабельность. В 2019 г. средний розничный счет FPL составил $ 100,45 за 1000 кВт⋅ч, в сравнении с $ 114,72 в среднем по штату и $ 141,56 в среднем по стране. Тарифная политика компании транслировалась в долгосрочный рост клиентской базы как в FPL, так и в Gulf Power:

Динамика прироста числа потребителей в FPL и Gulf Power (г/г, тыс.)

Источник: данные компании

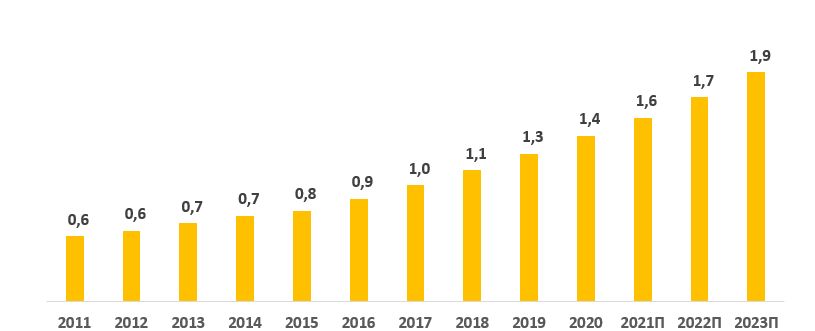

- У компании есть история повышения дивидендов. Среднегодовой темп роста дивиденда в 2011–2020 гг. составил 11%:

История и прогноз по дивиденду на акцию, $ (данные с учетом сплита 4 : 1 в окт. 2020 г.)

Источник: данные компании, прогноз ГК «ФИНАМ»

Объем и время дивидендных выплат находятся полностью на усмотрении совета директоров. Компания пересматривает уровень дивидендов как минимум раз год, обычно в феврале. Исходя из финансовой картины, развития законодательства относительно электроэнергетики и прочих факторов менеджмент назначает подходящий условиям дивиденд. Исторически компания выплачивала дивиденд квартально, одинаковыми платежами.

Эмитент перешел на высокие нормы выплат в 2019 г., направив на дивиденды 64% прибыли в сравнении со средними 43% в 2015–2018 гг., и, согласно консенсусу Reuters, NextEra Energy в ближайшие годы будет придерживаться коэффициента выплат свыше 60%, что позволит продолжить историю роста дивидендов.

Финальный дивиденд за 2020 г. составит $ 0,35 на акцию с квартальной доходностью 0,5% (~2% годовая DY).

Влияние выборов на отрасль

- Спрос на возобновляемые источники энергии останется высоким и после выборов, так как этот сегмент поддерживается как демократической партией в США, так и республиканской.

- В случае победы Байдена, который намерен повысить корпоративные налоги, потенциальный эффект большей налоговой ставки будет компенсироваться снижением себестоимости генерации на фоне развития технологий, а также операционным ростом бизнеса. Демократическая партия намерена предложить отрасли возобновляемой энергии пакет стимулов в размере $ 1,7 трлн на 10 лет.

- Потенциально повышение налогов на прибыль корпораций затронет электроэнергетические компании в меньшей степени, чем остальные сектора, так как часть этого увеличения коммунальные компании смогут переложить на потребителей. Внутри отрасли это скажется меньше всего на компаниях с холдинговыми структурами со значительной долговой нагрузкой, которые процентные расходы начисляют на уровне холдинга, а не дочерних компаний.

Финансовые показатели

- NextEra Energy отчиталась о росте прибыли акционеров за 9М 2020 на 5% г/г и сокращении выручки на 7% г/г. Результаты по прибыли вышли лучше ожиданий Уолл-стрит.

- Менеджмент ожидает роста прибыли на акцию на 6–8% в 2022 и 2023 гг. и дивидендов на 10% как минимум до 2022 г.

- Чистый долг с начала года увеличился на 10%, до $ 46 млрд, или 5,1х EBITDA, что тем не менее ниже, чем по сравнимым по выручке американским аналогам (медиана 5,5х EBITDA).

NextEra Energy: финансовые результаты за 3К 2020 и 9М 2020 г., (млн $)

| Показатель | 3К 20 | 3К 19 | Изм., % | 9M 20 | 9M 19 | Изм., % |

| Выручка | 4 785 | 5 572 | -14,1% | 13 602 | 14 616 | -6,9% |

| EBITDA | 2 287 | 2 888 | -20,8% | 7 284 | 7 723 | -5,7% |

| Маржа EBITDA | 47,8% | 51,8% | -4,0% | 53,6% | 52,8% | 0,71% |

| Чистая прибыль акц. | 1 229 | 879 | 39,8% | 2 924 | 2 794 | 4,7% |

Источник: данные компании, оценки ИК «ФИНАМ»

NextEra Energy: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | |||||||||

| Выручка | 17,5 | 16,1 | 17,2 | 16,7 | 19,2 | 19,6 | 21,2 | 22,6 | 23,4 |

| EBITDA | 7,5 | 7,6 | 7,5 | 8,2 | 9,6 | 10,8 | 11,9 | 12,9 | 13,6 |

| EBIT | 4,6 | 4,5 | 5,2 | 4,3 | 5,4 | 6,1 | 7,2 | 7,9 | 8,0 |

| Чистая прибыль акц. | 2,8 | 2,9 | 5,4 | 6,6 | 3,8 | 4,5 | 5,5 | 6,1 | 5,9 |

| Рентабельность | |||||||||

| Рентабельность EBITDA | 42,7% | 47,0% | 43,8% | 49,0% | 49,8% | 55,2% | 56,2% | 57,2% | 58,1% |

| Рентабельность чистой прибыли акц. | 15,7% | 18,0% | 31,3% | 39,7% | 19,6% | 23,0% | 26,0% | 26,8% | 25,3% |

| ROE | 13,0% | 12,4% | 20,5% | 21,3% | 10,6% | 11,1% | 11,6% | 11,8% | 11,9% |

| Показатели денежного потока, долга и дивидендов | |||||||||

| CFO | 6,1 | 6,4 | 6,5 | 6,6 | 8,2 | 8,3 | 10,0 | 10,8 | 11,6 |

| CAPEX | 3,9 | 4,2 | 5,4 | 6,0 | 5,9 | 11,4 | 11,2 | 10,0 | 9,9 |

| CAPEX % от выручки | 22% | 26% | 32% | 36% | 31% | 58% | 53% | 44% | 42% |

| FCFF | 2,2 | 2,1 | 1,0 | 0,6 | 2,2 | -3,1 | -1,2 | 0,8 | 1,7 |

| Займы и кредиты | 29,7 | 30,8 | 35,0 | 37,7 | 42,6 | 49,0 | 51,9 | 56,3 | NA |

| Чистый долг | 29,1 | 29,5 | 33,3 | 37,1 | 42,0 | 46,7 | 51,7 | 57,3 | 61,4 |

| Чистый долг/EBITDA | 3,9 | 3,9 | 4,4 | 3,1 | 4,4 | 4,3 | 4,3 | 4,4 | 4,5 |

| DPS, $ | 0,8 | 0,9 | 1,0 | 1,1 | 1,3 | 1,4 | 1,6 | 1,7 | 1,9 |

| Норма выплат, % прибыли МСФО | 51% | 56% | 35% | 32% | 64% | 70% | 62% | 64% | 67% |

Источник: Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Корпоративные события

- Компания одобрила сплит акций 4 : 1, чтобы сделать их доступнее для разных инвесторов. Торговля по новым ценам началась 27 октября.

- Компания также выпустила пай акций на $ 2 млрд для укрепления баланса, который будет конвертирован в обыкновенные акции в 2023 г. Выручка от сделки позволит погасить часть обязательств и профинансировать поглощение GridLiance и собственные инвестиционные проекты.

- На рынке появились слухи о том, что NextEra Energy хочет купить другую электроэнергетическую компанию — Duke, с рыночной капитализацией около $ 70 млрд. В самой Duke идею слияния отвергают, и на Уолл-стрит к этому относятся скептически. Враждебное поглощение будет затратным для NEE при текущей долговой нагрузке, повлияет на кредитные рейтинги и могло бы потребовать допэмиссии акций. Кроме того, Duke работает в шести штатах, и для завершения сделки понадобилось бы одобрение регуляторов во всех штатах. Акции NEE отреагировали на новость небольшим снижением.

Оценка

Для анализа стоимости акций NextEra Energy мы использовали метод мультипликаторов.

В сравнении с американскими аналогами с годовой выручкой свыше $ 15 млрд акции NexteEra Energy выглядят, на первый взгляд, заметно переоцененными, в среднем на 40% по выбранным мультипликаторам, но это можно объяснить степенью влияния регуляторов на отрасль (частично или полностью регулируемый бизнес), миксом мощностей (зеленые/топливные), а также превосходством NEE по ключевым метрикам — ROE и операционной марже EBITDA. Поэтому для анализа стоимости мы ориентировались на компании со значительной долей бизнеса в сегменте возобновляемой энергии в развитых странах. По нашим оценкам, усредненная целевая капитализация на 12 мес. составляет $ 145 млрд, или $ 73,9 на акцию, что примерно соответствует текущему курсу $ 78,8. Рекомендация «Держать».

Акции NextEra Energy: сравнение с компаниями-аналогами по мультипликаторам

| Компания | Страна | P/E

2020E |

P/E

2021E |

EV/EBITDA 2020E | EV/EBITDA 2021E | P/DPS

2021E |

| NextEra Energy | США | 33,0 | 30,2 | 18,8 | 16,7 | 48,7 |

| First Solar | США | 29,2 | 24,6 | 15,7 | 11,6 | NA |

| Array Technologies | США | NaN | NaN | NaN | NaN | NA |

| Iberdrola | Испания | 19,0 | 18,0 | 11,3 | 10,5 | 25,7 |

| Vestas Wind Systems | Дания | 45,8 | 28,9 | 18,7 | 14,9 | 153,0 |

| Siemens Gamesa Renewable Energy | Испания | NaN | 57,3 | 45,4 | 19,9 | 1707 |

| Orsted | Дания | 24,5 | 42,4 | 24,2 | 18,2 | 85,1 |

| Verbund | Австрия | 33,0 | 32,3 | 9,0 | 8,6 | 74,9 |

| Enel | Италия | 15,3 | 14,2 | 8,1 | 7,7 | 21,1 |

| Algonquin Power & Utilities | Канада | 24,4 | 20,9 | 16,1 | 12,9 | 25,6 |

| Solaredge Technologies | Израиль | 72,1 | 52,4 | 47,8 | 33,1 | NA |

| Медиана | 26,9 | 28,9 | 16,1 | 12,9 | 72,6 | |

| Целевая капитализация NEE

(млрд $): |

145 | 121 | 155 | 122 | 104 | 221 |

| Exelon | США | 14,0 | 14,0 | 9,2 | 9,0 | 26,0 |

| Duke Energy | США | 18,3 | 17,9 | 12,5 | 11,7 | 23,8 |

| Southern | США | 19,2 | 18,3 | 13,3 | 12,3 | 23,2 |

| PG&E | США | 6,2 | 10,1 | 8,4 | 7,5 | NA |

| Dominion Energy | США | 23,2 | 21,1 | 14,3 | 13,8 | 32,6 |

| American Electric Power Company | США | 21,7 | 20,1 | 13,2 | 12,0 | 31,4 |

| Медиана | 18,8 | 18,1 | 12,9 | 11,9 | 26,0 | |

| Целевая капитализация NEE

(млрд $): |

88 | 85 | 97 | 87 | 92 | 79 |

Источник: Reuters, оценки ИК «ФИНАМ»

Акции на фондовом рынке

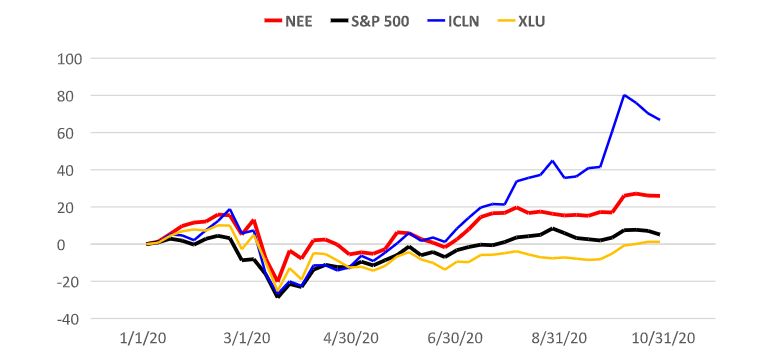

Инвестиции в акции «зеленой» электроэнергетики более востребованы, чем в традиционную электроэнергетику, и заслуживают более высоких оценочных коэффициентов благодаря лучшему экологическому профилю ESG. Мультипликаторы NextEra Energy повышались в последние годы, и сами акции недавно поставили исторический рекорд, показав прирост на 25% с начала этого года в сравнении с выигрышем 5% по S&P 500 и 1% по отрасли э/э США (фонд XLU). Мы не считаем бумаги переоцененными, в долгосрочном плане акции, на наш взгляд, остаются перспективным вложением на фоне тренда декарбонизации. Для сравнения: фонд акций чистой энергетики ICLN вырос на 67% в этом году. С учетом глубокого уклона NEE в зеленую генерацию акции впоследствии могут показать в некоторой степени догоняющий рост, когда спадет неопределенность, связанная с выборами и политикой в отношении отрасли.

Ралли было обусловлено и более высокой финансовой устойчивостью бизнеса. Долгосрочные контракты на поставку энергии с ВЭС и СЭС снижают волатильность выручки и прибыли. Согласно консенсусу Reuters, динамика выручки и EBITDA NextEra Energy в этом году ожидается лучше медианного показателя по 20 крупнейшим по капитализации игрокам сектора в США.

Ребазированная динамика акций NextEra Energy в сопоставлении с индексом S&P 500 и отраслевыми ETFs

ICLN — iShares Global Clean Energy ETF, XLU — Utilities Select Sector SPDR. Источник: Reuters

Историческая динамика мультипликатора EV/EBITDA LTM c 2018 года

Источник: Reuters

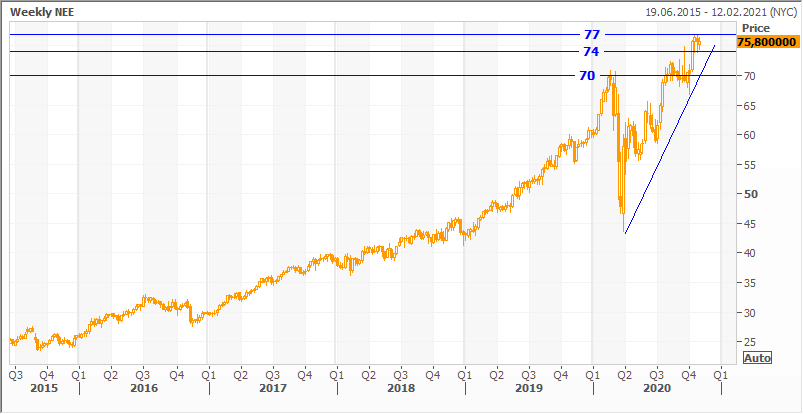

к содержанию ↑Техническая картина

На недельном графике акции демонстрируют сильный растущий тренд и недавно установили исторический максимум. В среднесрочной перспективе мы не исключаем коррекционного движения или перехода в «боковик», но пока тренд не скомпрометирован, ценовые коррекции стоит рассматривать как входные точки. Диапазон поддержки $ 70–74.

Источник: Thomson Reuters