Акции CNOOC сочетают в себе дешевизну относительно аналогов, высокую дивидендную доходность и перспективы роста бизнеса. На наш взгляд, их слабый перформанс в последний год является временным и связан с техническим фактором делистинга с NYSE и оттока пассивных средств из-за санкций со стороны США. При этом реального влияния ограничения на бизнес компании не оказали, в связи с чем мы и ожидаем постепенного восстановления стоимости акций.

Мы рекомендуем «Покупать» акции CNOOC с целевой ценой 12,6 HKD на горизонте 12 мес. Апсайд составляет 60,1%.

CNOOC (China National Offshore Oil Corporation) — третья по величине китайская государственная нефтегазовая компания, уступающая по размерам лишь PetroChina и Sinopec. CNOOC специализируется на шельфовой добыче нефти и газа в Китае, а также участвует в ряде нефтегазовых проектов по всему миру.

| 0883 HK | Покупать | |||||

| 12М целевая цена | HKD 12,6 | |||||

| Текущая цена | HKD 7,87 | |||||

| Потенциал роста | 60,1% | |||||

| ISIN | HK0883013259 | |||||

| Капитализация, млрд HKD | 351 | |||||

| EV, млрд HKD | 332 | |||||

| Количество акций, млн | 44 467 | |||||

| Free float | 35% | |||||

| Финансовые показатели, млрд RMB | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Выручка | 233,2 | 155,4 | 232,6 | |||

| EBITDA | 142,4 | 93,9 | 155,8 | |||

| EBIT | 83,1 | 34,9 | 93,3 | |||

| Чистая прибыль | 61,0 | 25,0 | 67,3 | |||

| Дивиденд, HKD | 0,78 | 0,45 | 0,80 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2019 | 2020 | 2021П | |||

| Маржа EBITDA | 61,1% | 60,4% | 67,0% | |||

| Маржа EBIT | 35,6% | 22,5% | 40,1% | |||

| Чистая маржа | 26,2% | 16,1% | 29,0% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2021П | ||||

| EV/EBITDA | 2,3 | 1,8 | ||||

| P/E | 6,1 | 4,3 | ||||

| DY | 7,0% | 10,2% | ||||

В первом полугодии 2021 года CNOOC, как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка выросла на 51,7% г/г, до 100,6 млрд RMB, EBITDA — на 77,5%, до 74,4 млрд RMB. Чистая прибыль в первом полугодии увеличилась в 3,2 раза г/г, до 33,3 млрд RMB. Драйвером для таких результатов стал рост цен на нефть и увеличение объема добычи углеводородов.

У CNOOC высокая для сектора дивидендная доходность. Фиксированной дивидендной политики (или нормы выплат) у компании нет, однако размер дивидендов коррелирует с финансовыми результатами. По итогам 2021 года мы ожидаем, что на фоне роста прибыли дивиденд на акцию составит 0,8 HKD, что соответствует 10,2% доходности — значение, сопоставимое с доходностью российских нефтяников.

Для расчета целевой цены мы использовали оценку по мультипликаторам относительно аналогов из Китая и других развивающихся стран. Из-за того, что акции CNOOC выглядели хуже сектора в последний год, они стали существенно недооцененными по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS — в среднем на 60,1%. Отметим, что слабый перформанс акций CNOOC в последний год связан с санкциями со стороны США, которые не повлияли на деятельность компании, но привели к делистингу с NYSE и оттоку пассивных средств.

Ключевым риском является снижение цен на нефть или газ, что напрямую влияет на финансовые результаты компании. Из маловероятных рисков можно выделить расширение санкций со стороны США и более раннее, чем ожидается, начало снижения спроса на нефть в Китае.

Описание эмитента

CNOOC (China National Offshore Oil Corporation) — третья по величине китайская государственная нефтегазовая компания, уступающая лишь PetroChina и Sinopec. CNOOC, как видно из названия, специализируется на шельфовой добычи нефти и газа. Активы CNOOC расположены практически по всему миру. При этом ключевым регионом добычи является Китай — 75% добычи нефти и 71% добычи газа.

Источник: данные компании

В отличие от большинства аналогичных компаний у CNOOC почти нет сегмента нефтепереработки и розничной реализации. В 2020 году компания получала 74% выручки от продажи нефти и 16% выручки от продажи газа. Прочие сегменты имеют существенно меньшее значение в бизнесе.

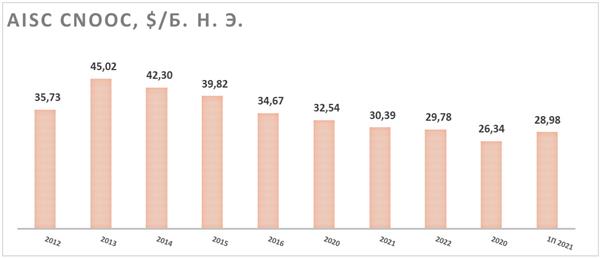

Одной из сильных сторон CNOOC является постоянная работа по уменьшению AISC (полная себестоимость добычи). У CNOOC данный показатель примерно в два раза меньше, чем у китайского аналога PetroChina, и примерно соответствует уровню таких международных мейджоров, как Chevron или Exxon Mobil. Небольшой рост AISC в первом полугодии 2021 года связан с укреплением юаня к доллару и подорожанием сырья.

Источник: данные компании

Отметим, что российским инвесторам CNOOC может быть хорошо знакома по доли 10% в

«Арктик СПГ- 2», строящемся заводе «НОВАТЭКа», запуск которого планируется в 2023 году.

Основной проблемой CNOOC в последний год стало добавление компании в санкционный список США. Операционная деятельность от этого не пострадала, так как санкции предполагают лишь ограничения на покупку некоторого американского оборудования. СП с американскими компаниями под это ограничение не попадают. Основной негатив носит технический характер и связан с делистингом с американской биржи NYSE и исключением из ряда индексов, что привело к оттоку пассивных средств. При этом CNOOC внесена в черный список в последние дни президентства Дональда Трампа, который был известен своей нелюбовью к Китаю. С приходом администрации Джо Байдена можно ожидать, что давление на компанию как минимум не будет расти.

к содержанию ↑Стратегия компании

В первую очередь стратегия CNOOC сфокусирована вокруг развития ее основного бизнеса по добыче нефти и газа. Каждый год компания публикует планы по реализации основных проектов на ближайший год. В 2021 году большая часть проектов направлена на развитие действующих китайских активов.

Планы CNOOC на 2021 год и статус реализации по состоянию на конец первого полугодия

| Проект | Статус | Пиковый объем добычи, тыс. б. н. э. | Доля CNOOC |

| Китай | |||

| Bozhong 19-4 (корректировка), нефть | Строительство | 9,30 | 83,8% |

| Bozhong 26-3 (расширение), нефть | Установка и ввод в эксплуатацию | 2,06 | 100,0% |

| Caofeidian 11-6 (расширение), нефть | Установка и ввод в эксплуатацию | 4,60 | 51,0% |

| Caofeidian 6-4, нефть | Производство запущено | 15,00 | 100,0% |

| Jinzhoue 31-1, газ | Строительство | 2,10 | 100,0% |

| Kenli 16-1, нефть | Строительство | 7,50 | 100,0% |

| Kenli 6-1 и 4-1, нефть | Строительство | 3,40 | 100,0% |

| Luda 19-1, нефть | Производство запущено | 2,89 | 100,0% |

| Luda 4-2, нефть | Установка и ввод в эксплуатацию | 5,90 | 100,0% |

| Luda 5-2, нефть | Установка и ввод в эксплуатацию | 6,90 | 100,0% |

| Luda 6-2, нефть | Установка и ввод в эксплуатацию | 9,00 | 100,0% |

| Qinhuangdao/Caofeidian, генерация | Установка и ввод в эксплуатацию | 7,40 | 75,5% |

| Lingshui 17-2 (развитие), газ | Производство запущено | 58,00 | 100,0% |

| Weizhou 11-2, нефть | Производство запущено | 5,60 | 100,0% |

| Liuhua 21-2, нефть | Производство запущено | 15,07 | 100,0% |

| Liuhua 29-2, нефть | Производство запущено | 7,20 | 100,0% |

| Lufeng (развитие), нефть | Установка и ввод в эксплуатацию | 42,60 | 100,0% |

| Прочие регионы | |||

| Buzzard фаза 2, нефть | Установка и ввод в эксплуатацию | 12,0 | 43,2% |

| Mero фаза 1, нефть | Строительство | 171,0 | 10,0% |

Источник: данные компании

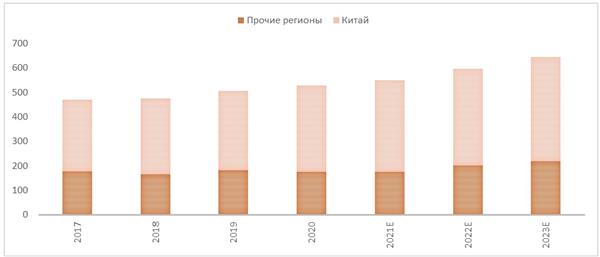

Последние годы CNOOC непрерывно наращивала добычу углеводородов. Исключением не стал даже тяжелый для отрасли 2020 год, когда операционные показатели ухудшились практически у всех нефтяников. Планы на 2023 год предполагают увеличение добычи до 640–650 млн б. н. э. против 528 млн б. н. э. в 2020 году. В абсолютном выражении основной рост добычи приходится на проекты в Китае. Отметим, что на данный момент Китай является сильно зависимым от импорта нефти, а спрос на черное золото в стране, согласно прогнозам ведущих мировых агентств, еще не достиг пика. Это вместе с регулярным уровнем восполнения резервов более 100% и низкой для Китая себестоимостью добычи дает CNOOC высокие шансы на успешную реализацию своих планов.

Планы CNOOC по росту добычи углеводородов, млн б. н. э.

Источник: данные компании

Среди международных проектов стоит выделить СП с американскими Exxon Mobil и Hess в Гайане. Доля CNOOC составляет 25%, а оператором является Exxon Mobil. У проекта следующие основные параметры:

- к 2026 году добыча составит более 750 тыс. б. н. э. против 120 тыс. б. н. э. на данный момент;

- запасы в 2020 году составляли 9 млрд б. н. э.;

- к 2025 году планируется достичь генерации $ 3,5 млрд операционного денежного потока в год при цене на нефть $ 50 за баррель;

- IRR проекта оценивается на уровне более 20% при ценах на нефть выше $ 50 за баррель;

- точка безубыточности для разных частей проекта находится на уровне $ 25–35 за баррель — крайне конкурентоспособные значения.

В последние годы CNOOC, как и большинство нефтегазовых компаний, начинает интересоваться темой ВИЭ. В 2020 году запущен ветропарк мощностью 300 МВт недалеко от города Цзянсу.

к содержанию ↑Отраслевые тенденции

На ключевом для CNOOC рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены продолжают консолидироваться выше доковидных уровней. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения. Периодически случающиеся коррекции в основном связаны с усилениями страха насчет распространения коронавируса в отдельных странах.

Источник: finam.ru

При этом основная среднесрочная тенденция, которая сейчас фактически определяет цены на нефть, — соглашение ОПЕК+. На данный момент участники альянса сокращают добычу примерно на 5 млн б/с. Основные добывающие активы CNOOC расположены в странах, не участвующих в сокращении добычи. Это позволяет компании выигрывать от высоких цен на нефть, не сокращая добычу.

Кроме того, в Китае, в отличие от всего остального мира, допандемийный спрос на нефть полностью восстановился еще в 2020 году и сейчас уже превышает его. Более того, в ближайшие годы спрос продолжит расти, что вместе с высокой зависимостью страны от импорта гарантирует CNOOC надежный внутренний рынок сбыта.

Источник: ОПЕК

к содержанию ↑Финансовый отчет

В первом полугодии 2021 года CNOOC, как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 51,7% г/г, до 100,6 млрд RMB, EBITDA — на 77,5%, до 74,4 млрд RMB. Чистая прибыль в первом полугодии выросла в 3,2 раза г/г, до 33,3 млрд RMB.

Свободный денежный поток вырос в 5,15 раза, до 33 млрд RMB. Этому не помешало даже увеличение капитальных затрат на 12,4% г/г. Рост капитальных затрат связан с реализацией новых проектов и нормализацией инвестиционной программы компании — в прошлом году она была снижена из-за высокой неопределенности относительно будущих спроса и цен на нефть.

Ключевым драйвером роста финансовых результатов стал рост цен на нефть. В первом полугодии цена реализации выросла на 61,1%, до $ 62,4 за баррель. Также позитивно на результатах сказался рост добычи ЖУВ на 10,3% г/г и природного газа на 6,1% г/г, что связано с развитием новых проектов. Сдерживающими факторами стали укрепление юаня и небольшой рост операционных расходов.

CNOOC: финансовые результаты за 1П 2021 год, млрд RMB

| Показатель | 1П 2021 | 1П 2020 | Изм., % |

| Выручка | 100,6 | 66,3 | 51,7% |

| EBITDA | 74,4 | 41,9 | 77,5% |

| Маржа EBITDA | 73,9% | 63,1% | 10,8% |

| Чистая прибыль | 33,3 | 10,4 | 221,0% |

| Свободный денежный поток | 33,0 | 6,4 | 414,8% |

| Капитальные затраты | 31,2 | 27,8 | 12,4% |

| Добыча ЖУВ, млн барр. | 226,6 | 205,5 | 10,3% |

| Добыча природного газа, млрд куб. футов | 323,1 | 304,5 | 6,1% |

| Средняя цена реализации нефти, $/барр. | 62,4 | 38,7 | 61,1% |

Источник: данные компании

Предположив, что цены на нефть будут оставаться выше $ 60 за баррель, можно сказать, что в ближайшие годы CNOOC будет постепенно улучшать свои финансовые результаты на фоне роста добычи углеводородов в рамках стратегии.

CNOOC: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 227,7 | 233,2 | 155,4 | 232,6 | 249,5 | 257,4 |

| EBITDA | 129,9 | 142,4 | 93,9 | 155,8 | 167,2 | 167,3 |

| EBIT | 79,4 | 83,1 | 34,9 | 93,3 | 94,0 | 93,2 |

| Чистая прибыль | 52,7 | 61,0 | 25,0 | 67,3 | 69,8 | 70,8 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 57,0% | 61,1% | 60,4% | 67,0% | 67,0% | 65,0% |

| Рентабельность чистой прибыли | 23,1% | 26,2% | 16,1% | 29,0% | 28,0% | 27,5% |

| ROE | 13,2% | 14,1% | 5,7% | 14,5% | 14,2% | 13,8% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 123,0 | 122,7 | 81,8 | 133,2 | 129,6 | 127,9 |

| CAPEX | 51,3 | 72,0 | 75,4 | 90,4 | 92,3 | 96,3 |

| CAPEX % от выручки | 23% | 31% | 49% | 39% | 37% | 37% |

| FCFF | 71,8 | 50,7 | 6,4 | 42,8 | 37,4 | 31,7 |

| Чистый долг | -11,6 | -6,8 | 16,0 | 3,0 | -3,6 | -5,6 |

| Чистый долг / EBITDA | -0,1 | 0,0 | 0,2 | 0,0 | 0,0 | 0,0 |

| DPS, HKD | 0,70 | 0,78 | 0,45 | 0,80 | 0,83 | 0,80 |

| Норма выплат, % прибыли | 59% | 57% | 80% | 44% | 44% | 42% |

Источник: данные компании, Bloomberg

к содержанию ↑Дивиденды

У CNOOC фактически нет дивидендной политики, но компания старается поддерживать достаточно высокий уровень дивидендной доходности. Снижение уровня дивидендных выплат происходит обычно в тяжелые для отрасли годы, такие как 2016 и 2020. При этом по итогам 2016 года CNOOC выплатила дивиденды при практически полном отсутствии прибыли.

По итогам первого полугодия 2021 года CNOOC уже выплатила дивиденд в размере 0,3 HKD на акцию (3,8% доходности). На фоне крайне благоприятной ситуации на рынке нефти и роста прибыли мы полагаем, что по итогам года дивиденд CNOOC на акцию составит 0,8 HKD, что соответствует 10,2% доходности.

Источник: данные компании, Bloomberg

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций CNOOC мы использовали оценку по мультипликаторам относительно аналогов из Китая и других развивающихся стран.

Расчет целевой цены подразумевает таргет 12,6 HKD на 12 мес. Это соответствует рейтингу «Покупать» и апсайду 60,1%.

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021E | P/DPS 2022E |

| CNOOC | 4,3 | 4,2 | 1,8 | 1,7 | 9,8 | 9,5 |

| PetroChina | 6,5 | 7,8 | 3,3 | 3,4 | 13,7 | 16,2 |

| Sinopec | 5,3 | 6,1 | 3,7 | 3,8 | 9,1 | 11,2 |

| Petrobras | 4,8 | 4,1 | 3,0 | 2,9 | 16,4 | 9,3 |

| Роснефть | 5,6 | 5,6 | 4,5 | 3,9 | 12,7 | 12,1 |

| ЛУКОЙЛ | 7,2 | 7,6 | 3,6 | 3,7 | 11,3 | 9,1 |

| PTTEP | 10,2 | 9,0 | 3,4 | 3,1 | 21,1 | 17,6 |

| Медиана | 6,0 | 6,8 | 3,5 | 3,6 | 13,2 | 11,7 |

| Показатели для оценки | Чистая прибыль 2021E | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022Е | DPS 2021E, HKD | DPS 2022E, HKD |

| CNOOC, млрд RMB | 67,3 | 69,8 | 155,8 | 167,2 | 0,80 | 0,83 |

| Целевая цена, HKD | 10,9 | 12,8 | 15,1 | 16,5 | 10,6 | 9,7 |

| Средняя целевая цена, HKD | 12,6 | |||||

| Для справки (млрд RMB): | ||||||

| Чистый долг (2К 2021) | -15.7 | |||||

| Доля меньшинства (2К 2021) | 0,8 | |||||

| Количество акций, млн шт. | 44647 | |||||

| RMB/HKD | 1,20 |

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена по выборке аналитиков с общей исторической результативностью прогнозов выше среднего, по нашим расчетам, составляет 11,99 HKD (апсайд — 52,4%), рейтинг акции — 4,71 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций CNOOC аналитиками Credit Suisse составляет 12,8 HKD (рекомендация — «Лучше рынка»), DBS Vickers — 15,0 HKD («Покупать»). Интересно отметить, что 100% аналитиков из консенсуса Reuters имеют рейтинг «Покупать» или «Лучше рынка».

к содержанию ↑Акции на фондовом рынке

Источник: Bloomberg

к содержанию ↑Техническая картина

На недельном графике акции CNOOC торгуются у нижней границы среднесрочного треугольника. В такой ситуации вероятен рост ближе к верней границе фигуры.

Источник: Reuters

* цена указана на 09.09.2021