| «Детский мир» | |

| Рекомендация | Держать |

| Целевая цена: | 103 руб. |

| Текущая цена: | 88,4 руб. |

| Потенциал: | 17% |

Инвестиционная идея

«Детский мир» – ритейлер товаров для детей в России и Казахстане с выручкой в 2018 году на уровне 111 млрд руб. Сеть «Детский мир» насчитывает 743 магазина, в 2019-2022 компания планирует открыть еще как минимум 300 новых торговых точек. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 руб. Крупнейший акционер – АФК «Система».

Детский мир раскрыл достаточно ползитивные результаты за 1К19. Мы сохраняем рекомендацию «держать» и целевую цену 103 руб. Потенциал роста мы оцениваем в 17% в перспективе 12 мес. На акции DSKY смотрим, прежде всего, как на дивидендную историю.

- Отчет раскрыл рост выручки на 16% — до 28 млрд.руб. и EBITDA на 18% до 3,9 млрд.руб. благодаря открытию новых магазинов и увеличению сопоставимых продаж. Мы также видим контроль за операционными расходами, что позволяет удерживать достаточно высокую маржинальность продаж по EBITDA.

- Отчет по продажам оптимистичный. Темпы роста LFL-выручки ускорились в 1К19 до 6,6% с 3,0% в 4К18 и 5,1% в 1К18. Ритейлер нарастил траффик на 7,5% за счет конкурентов, снижение среднего чека замедлилось до 0,9% с -2,3% в 4К18 и -3,4% годом ранее. За год компания открыла 123 net новых магазина (+20%), торговая площадь увеличилась на 12,1%.

- Ритейлер планирует открыть как минимум 300 магазинов в 2019-2022 гг, и это станет главным драйвером роста прибыли в следующие годы. Консенсус Bloomberg указывает на выход на рекордные продажи в этом году на уровне 125 млрд.руб. (+13% г/г) и чистую прибыль 7,1 млрд.руб. (+12%).

- Финальный дивиденд в размере 4,45 руб. на акцию предполагает доходность 5,0%. Дата закрытия реестра 27 мая. С учетом промежуточных дивидендов за 9 мес. 4,39 руб. годовой платеж составляет 8,84 руб. на акцию (+30%) с DY 9,7%. Отметим, что по дивидендным критериям у Детского мира лучшая история в ритейле.

- По мультипликаторам акции DSKY торгуются с умеренным дисконтом по отношению к аналогам.

| Основные показатели акций | ||||||

| Тикер | DSKY | |||||

| ISIN | RU000A0JSQ90 | |||||

| Рыночная капитализация | 65,3 млрд.руб. | |||||

| Кол-во обыкн. акций | 739 млн | |||||

| Free float | 34% | |||||

| Мультипликаторы | ||||||

| P/E LTM | 12,3 | |||||

| P/E 2019Е | 9,2 | |||||

| EV/EBITDA LTM | 5,6 | |||||

| DY 2018Е | 9.7% | |||||

| Финансовые показатели, млрд. руб. | ||||||

| 2016 | 2018 | 2019П | ||||

| Выручка | 97,0 | 110,9 | 125,1 | |||

| EBITDA | 9,8 | 11,9 | 13,6 | |||

| Чистая прибыль | 4,8 | 6,6 | 7,1 | |||

| Финансовые коэффициенты | ||||||

| 2017 | 2018 | |||||

| Маржа EBITDA | 10,1% | 10,7% | ||||

| Чистая маржа | 5,0% | 6,0% | ||||

| Чистый долг/EBITDA | 1,1 | 1,5 | ||||

Краткое описание эмитента

Детский мир — ритейлер товаров для детей в России, Белоруссии и Казахстане с выручкой в 2018 году 111 млрд руб. Сейчас сеть «Детский мир» насчитывает 743 магазина, в 2019-2022 компания планирует открыть еще как минимум 300 новых торговых точек. «Детский мир» вышел на IPO в феврале 2017 г. при цене размещения 85 руб. Крупнейший акционер – АФК Система.

Структура капитала. Контрольный пакет акций, ~52%, находится у АФК Система. Free-float – 34%. Детский мир вышел на IPO в феврале 2017 г. при цене размещения 85 рублей.

к содержанию ↑Финансовые показатели «Детского мира»

- Детский мир отчитался о росте выручки на 16% до 28 млрд.руб. и EBITDA на 18% в 1К19 до 3,94 млрд.руб. Факторами роста стало расширение сети, положительные сопоставимые продажи и контроль за расходами.

- Отчет по сопоставимым продажам достаточно оптимистичный. За последний год компания открыла 123 net новых магазина (+20%), торговая площадь увеличилась на 12,1%. Продажи онлайн выросли на 74,1% г/г до 2,6 млрд руб. Темпы роста LFL выручки ускорились в 1К19 до 6,6% с 3,0% в 4К18 и 5,1% в 1К18. Ритейлер нарастил траффик на 7,5% за счет конкурентов, снижение среднего чека замедлилось до 0,9% с -2,3% в 4К18 и -3,4% годом ранее.

- Рентабельность магазинов на операционном уровне улучшилась в сравнении с прошлым годом, маржа EBITDA подросла на 20 б.п. до 14,1% за счет оптимизации постоянных расходов, развития собственных торговых марок и перехода на прямые контракты.

- Итоговый результат показал убыток 164 млн.руб., что было связано с увеличением финансовых расходов и неблагоприятными курсовыми разницам, но в целом целом мы считаем результаты положительными. Несмотря на непростые демографические тренды эмитент расширяет долю рынка, демонстрирует сравнительно высокие темпы сопоставимых продаж относительно продуктового ритейла. Результаты также отражают способность менеджмента контролировать расходы на фоне физического роста сети и удерживать маржу прибыли EBITDA.

- Биржевые прогнозы остаются благоприятными. По консенсусным оценкам в этом году ритейлер может выйти на новый рекорд по продажам 125 млрд.руб. (+13%) и чистую прибыль 7,1 млрд.руб. (+23%). Ключевым драйвером будет оставаться расширение сети, в том числе в Белоруссии, где ритейлер планирует занять 20% рынка. Всего в 2019-2022 ритейлер планирует открыть как минимум 300 магазинов. Дополнительные доходы принесет выход в смежные сегменты торговли, в частности, зоотовары.

Основные финансовые показатели «Детского мира»

| млн руб., если не указано иное | 1К 2019 | 1К 2018 | Изм., % |

| Выручка | 27 886 | 24 020 | 16,1% |

| EBITDA | 3 936 | 3 341 | 17,8% |

| Маржа EBITDA | 14,1% | 13,9% | 0,2% |

| Чистая прибыль | -164 | 232 | NA |

| Маржа чистой прибыли | -0,6% | 1,0% | -1,6% |

| 1К 2019 | 4К 2018 | ||

| Чистый долг | 23 106 | 18 135 | 27,4% |

| Чистый долг*/EBITDA | 1,9 | 1,5 | |

| LFL выручка (Россия) | 1К 2019 | 1К 2018 | 2018 |

| LFL продажи | 6,6% | 5,1% | 4,3% |

| LFL траффик | 7,5% | 8,8% | 6,9% |

| LFL чек | -0,9% | -3,4% | -2,4% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогнозные показатели

| млрд.руб., если не указано иное | 2 017 | 2018 | 2019П | 2020П |

| Выручка | 97,0 | 110,9 | 125,1 | 139,1 |

| Изменение | 22% | 14% | 13% | 11% |

| EBITDA | 9,8 | 20,3 | 13,6 | 14,9 |

| Изменение | 20% | 107% | -33% | 10% |

| Маржа EBITDA | 10,1% | 18,3% | 10,8% | 10,7% |

| Чистая прибыль | NA | 5,8 | 7,1 | 8,0 |

| Изменение | NA | NA | 23% | 12% |

| Маржа прибыли | NA | 5,2% | 5,7% | 5,7% |

| Чистый долг | 10,4 | 18,1 | 17,2 | 17,7 |

| Ч.долг/EBITDA | 1,06 | 0,89 | 1,26 | 1,19 |

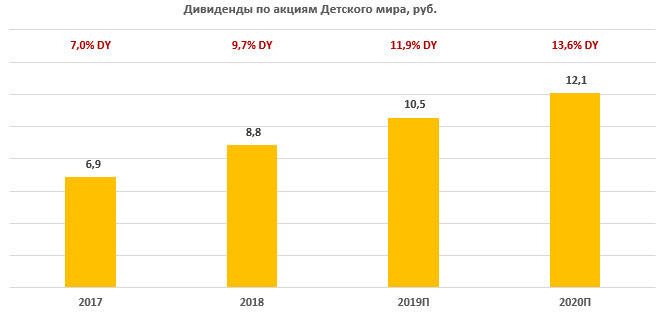

| Дивиденды | 5,06 | 6,53 | 7,79 | 8,91 |

| DPS, руб. | 6,9 | 8,8 | 10,5 | 12,1 |

| Изменение | NA | 29% | 19% | 14% |

| DY | 7,0% | 9,7% | 11,9% | 13,6% |

Источник: прогнозы Bloomberg, расчеты ГК «ФИНАМ»

к содержанию ↑Дивиденды «Детского мира»

Согласно дивидендной политике, Детский мир распределяет на дивиденды не менее 50% чистой прибыли по МСФО. За 2017 год суммарные выплаты составили 5,1 млрд.руб. или 100% прибыли по РСБУ (105% прибыли по МСФО).

Финальный дивиденд за 2018 год составит 4,45 руб. на акцию с DY 5,0%. Дата закрытия реестра 27 мая. С учетом промежуточных дивидендов за 9 мес. 4,39 руб. компания выплатит 8,84 руб. на акцию. Это на 30% выше платежа за 2017 год и транслирует доходность 9,7%. Мы отмечаем, что по дивидендным критериям – норме выплат и доходности, это самый привлекательный эмитент в российском ритейле. В перспективе рост бизнеса поддержит показатели прибыли и выплаты акционерам, и мы ожидаем, что по дивидендной доходности бумаги DSKY будут по-прежнему превосходит среднеотраслевую.

Источник: прогнозы ГК ФИНАМ

Оценка

Мы сохраняем рекомендацию «держать» и целевую цену 103 руб. Потенциал акций мы оцениваем в 17% в перспективе 12 месяцев. Акции торгуются с умеренным дисконтом по отношению к аналогам, ~8%, но мы смотрим на акции Детского мира, прежде всего, как на дивидендную историю. Ожидания роста прибыли и дивидендов должны поддержать восстановление котировок ритейлера.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Страна | P/E 2019Е | P/E 2020E | EV/EBITDA 2019E | EV/EBITDA 2020E | |

| Детский мир | Россия | 9,2 | 8,2 | 6,5 | 5,9 | |

| Российские аналоги: | ||||||

| Магнит | Россия | 15,2 | 14,2 | 7,8 | 7,2 | |

| X5 | Россия | 13,7 | 12,2 | 5,5 | 5,0 | |

| Лента | Россия | 9,5 | 9,5 | 5,5 | 5,2 | |

| О’КЕЙ | Россия | 14,6 | 10,3 | 4,8 | 4,5 | |

| Зарубежные аналоги: | ||||||

| Carter’s | США | 16,1 | 14,8 | 10,5 | 10,2 | |

| Five Below | США | 47,5 | 38,6 | 27,9 | 22,5 | |

| Jumbo | Греция | 13,6 | 12,7 | 7,8 | 7,3 | |

| Childrens Place | США | 19,7 | 13,4 | 9,2 | 7,5 | |

| Российские аналоги, медиана | 13,6 | 10,2 | 5,5 | 5,2 | ||

| Зарубежные аналоги, медиана | 17,8 | 14,0 | 9,8 | 8,8 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике акции Детского мира продолжают консолидироваться в боковике. Текущие уровни, чуть выше локальной поддержки 87,5, мы считаем приемлемыми для открытия лонгов с целью 95 и 101 с коротким стопом.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.