| Сбербанк ао | |

| Рекомендация | Покупать |

| Целевая цена: | 268,5 руб. |

| Текущая цена: | 206 руб. |

| Потенциал: | 30% |

| Сбербанк ап | |

| Рекомендация | Держать |

| Целевая цена: | 201,4 руб. |

| Текущая цена: | 180 руб. |

| Потенциал: | 12% |

Инвестиционная идея

Сбербанк – крупнейший российский банк, на который приходится около трети всех банковских активов страны и 45% всех вкладов населения.

Мы подтверждаем рекомендацию «покупать» по обыкновенным акциям Сбербанка с целевой ценой 268,5 руб. и потенциалом роста 30%. По привилегированным бумагам мы сохраняем таргет 201,4 руб., но понижаем рекомендацию с «покупать» до «держать» на фоне уменьшения потенциала после роста котировок на 10% с последнего обновления до 12%.

- По итогам 2018 г. прибыль акционеров достигла 833 млрд руб. за счет роста кредитования, комиссий, снижения резервирования. Рентабельность собственного капитала составила 23%.

- Ключевые балансовые показатели сохраняют положительную динамику благодаря умеренному росту экономики, перетоку клиентов в «стабильность». Без учета результатов Денизбанка кредитование за год увеличилось на 16,5% с ростом как в корпоративном сегменте (+13%), так и в розничном (+25%). Резервирование снизилось, кредитное качество повысилось.

- Биржевой консенсус предполагает повышение прибыли в этом году на 12%, до 936,5 млрд.руб. Темпы роста в 2019-2020 будут умеренными, чуть выше 10%, но инвестиционный кейс развивается как дивидендная история.

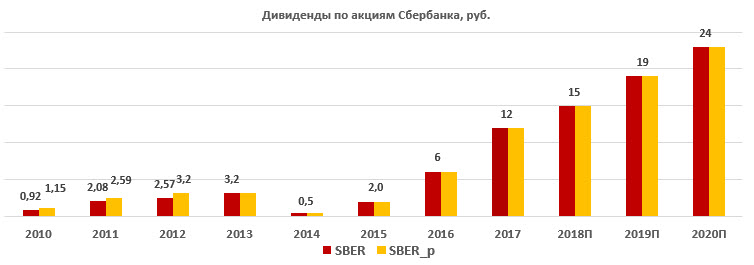

- Мы ожидаем, что в апреле госбанк повысит норму выплат до ~40% прибыли и объявит о рекордных дивидендах как минимум 15 руб. на акцию. Доходность по обыкновенным акциям составляет 7,3%, по привилегированным – 8,3%, и превышает прошлогодние значения – 5,6% по SBER и 6,3% по SBER_p. Отметим также, что акции торгуются с лучшей доходностью в отрасли в этом сезоне.

- В будущем факторами роста будут выступать экономический рост, консолидация банковской отрасли, а также развитие экосистемы Сбербанка – непрофильных проектов, которые позволят увеличить число небанковских сервисов для бизнеса и населения и сохранить флагманские позиции в отрасли.

| Основные показатели обыкн. акций | ||||

| Тикер | SBER | |||

| ISIN | RU0009029540 | |||

| Рыночная капитализация | 4 459 млрд.руб. | |||

| Кол-во обыкн. акций | 21 587 млн | |||

| Free float | 48% | |||

| Основные показатели прив. акций | ||||

| Тикер | SBER_p | |||

| ISIN | RU0009029557 | |||

| Кол-во обыкн. акций | 1 000 млн | |||

| Free float | 100% | |||

| Мультипликаторы | ||||

| P/E LTM | 5,5 | |||

| P/E 2018E | 4,9 | |||

| P/B LFI | 1,3 | |||

| DY 2018Е SBER | 7.3% | |||

| DY 2018E SBER_p | 8.3% | |||

| Финансовые показатели, млрд. руб. | ||||

| 2017 | 2018 | 2019П | ||

| Чистая прибыль акц. | 750,4 | 832,9 | 936,5 | |

| Дивиденд, руб. | 12,0 | 15,0П | 19,0 | |

Краткое описание эмитента

Сбербанк – крупнейший российский банк, на который приходится около трети всех банковских активов страны и 45% всех вкладов населения. В Группу входят 16,5 тыс. отделений на территории России, а также банки в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах. Помимо традиционных банковских операций банк также вовлечен в инвестиционный бизнес. Чистая прибыль акционеров достигла в 2018 г. рекордных 833 млрд руб.

Структура капитала. Контрольным пакетом акций, 50% + 1 акция, владеет Банк России. Free-float обыкновенных акций 48% и привилегированных 100%.

к содержанию ↑Финансовые показатели Сбербанка

- Прибыль акционеров выросла на 11% до рекордных 832,9 млрд.руб. Отчет по прибыли мы оцениваем в целом положительно. Чистые доходы от кредитования увеличились на 13,7%, комиссии — на 18%, чистые доходы от страхования и управления пенсионными средствами выросли почти в 3х раза до 66,3 млрд.руб. Резервирование снизилось на 38%, стоимость риска в 2018 году составила 1,2%. Чистая процентная маржа снизилась к концу года до 5,4% с 6,1% в 4К2017 в рамках отраслевого тренда. Темпы роста прибыли замедлились к концу года до +1,7% в 4К18, но это было ожидаемо.

- Рентабельность. Операционная эффективность немного снизилась — соотношение опер.расходы/доходы (CIR) повысилось до 35,3% с 34,7%. Рентабельность собственного капитала уменьшилась до 22,9% с 24%, но остается достаточно высокой и превышает требуемую норму доходности по акциям, которая, по нашим оценкам, составляет 19%.

- Балансовые показатели. Без эффекта деконсолидации Денизбанка приток по депозитам составил 5,1% к/к. Кредитование сохраняет положительную динамику, +4,7% к/к, с улучшением в корпоративном сегменте на 4,4% и на 5,2% в розничном. При этом рост сопровождается улучшением качества активов. Доля неработающих кредитов снизилась с 4,1% в 3К18 до 3,8%, их покрытие резервами увеличилось до 189% с 181% в предыдущем квартале. Уровень достаточности капитала H1 составил к концу года 11,1% (10,7% в 2017) и превышает норматив с учетом надбавок 8,0%.

- Прогнозы Сбербанка на 2019 умеренно позитивные – темпы роста корпоративного кредитования на 5,7%, розничного – свыше 15-18% при стоимости риска ~1,3%, цель по чистой процентной марже >5,5%. Планируется улучшение операционной рентабельности со снижением CIR на 0,5-1,0% и поддержание ROE выше 20%.

- Биржевые прогнозы предполагают дальнейший рост прибыли, норм выплат и дивидендов при сохранении высокой рентабельности собственного капитала. Темпы роста прибыли в 2019-2020 гг. ожидаются умеренные, чуть выше 10%, но это компенсируется повышением нормы выплат и высокой дивидендной доходностью. В будущем мы видим возможности для органического роста за счет:

- непрофильной деятельности в рамках расширения экосистемы Сбербанка, которая включает в себя проекты в сфере мобильной связи, здоровья, кибербезопасности, небанковские услуги для бизнеса и населения и др., которые в перспективе позволят сохранить и увеличить клиентскую базу за счет новых сервисов

- увеличения доходов от страхования, управления активами

- расширения экономики, которое по прогнозам Reuters составит 1,4% в 2019 и 1,5% в 2020 году

- увеличения доли на рынке банковских услуг на фоне консолидации отрасли и перетока клиентов в стабильность.

- Ключевыми рисками остаются ослабление экономики и санкционная риторика, которые приведут к списаниям по ценным бумагам, снижению спроса на кредитование и повышению резервирования, и в итоге окажут неблагоприятный эффект на прибыль и дивиденды.

Основные финансовые показатели Сбербанка

| млрд руб., если не указано иное | 4К 2018 | 4К 2017 | Изм., % | 2018 | 2017 | Изм., % |

| Чистый проц. доход до резервов | 354,7 | 357,3 | -0,7% | 1 396,5 | 1 348,8 | 3,5% |

| Резервирование | 35,9 | 67,0 | -46,4% | 162,4 | 263,8 | -38,4% |

| Чистый проц. доход с учетом резервов | 318,8 | 290,3 | 9,8% | 1 234,1 | 1 085,0 | 13,7% |

| Чистые комиссионные доходы | 122,6 | 113,1 | 8,4% | 445,3 | 377,1 | 18,1% |

| Чистая прибыль акционеров | 177,3 | 174,4 | 1,7% | 832,9 | 750,4 | 11,0% |

| CIR | 42,5% | 40,7% | 1,8% | 35,3% | 34,7% | 1,7% |

| Чистая процентная маржа | 5,4% | 6,1% | -0,7% | 5,7% | na | na |

| Балансовые показатели | 4К 2018 | 3К 2018 | 01.янв.18 | Изм., к/к | Изм.,YTD | |

| Кредиты gross | 21 082 | 20 145 | 18 096 | 4,7% | 16,5% | |

| Корпоративные | 14 331 | 13 725 | 12 697 | 4,4% | 12,9% | |

| Потребительские | 6 751 | 6 420 | 5 400 | 5,2% | 25,0% | |

| Депозиты | 20 897 | 19 888 | 18 123 | 5,1% | 15,3% | |

| Доля проблемных кредитов (NPLs) | 3,8% | 4,10% | 4,50% | -0,3% | -0,7% | |

| Резерв/NPLs | 189,1% | 180,5% | 171,3% | 8,6% | 17,8% | |

| ROE (ТТМ), % | 22,9% | 24,0% | 24,0% | -1,1% | -1,1% |

Источник: данные компании, расчеты ГК «ФИНАМ»

* без учета показателей Денизбанка

Прогноз по ключевым финансовым показателям Сбербанка

| 2 017 | 2018 | 2019П | 2020П | |

| Чистая прибыль | 750,4 | 832,9 | 936,5 | 1 042,4 |

| Рост, % | 39% | 11% | 12% | 11% |

| ROE | 24% | 23% | 23% | 22% |

| Дивиденды | 271 | 339 | 429 | 542 |

| Рост, % | 100% | 25% | 27% | 26% |

| Норма выплат | 36% | 41% | 46% | 52% |

| DPS SBER, руб. | 12 | 15 | 19 | 24 |

| DY | 5,6% | 7,3% | 9,2% | 11,6% |

| DPS SBER_p, руб. | 12,0 | 15,0 | 19,0 | 24,0 |

| DY | 6,3% | 8,3% | 10,6% | 13,3% |

Источник: данные компании, прогнозы Reuters, ГК «ФИНАМ»

к содержанию ↑Дивиденды Сбербанка

В конце 2017 Сбербанк принял новую дивидендную политику, которая предусматривает постепенное повышение нормы выплат до 50% прибыли по МСФО к 2020 при условии выполнения условий достаточности капитала. В прошлом году банк выплатил 36% прибыли, в этом сезоне с учетом достаточно высокого уровня достаточности капитала мы ожидаем повышение показателя как минимум до 40%. Дивиденд, таким образом, составит 15 руб. с доходностью 7,3% по обыкновенным акциям и 8,3% по привилегированным. Отметим также, что акции Сбербанка торгуются с лучшей доходностью в отрасли в этом сезоне при средней доходности 6,3%.

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

Рост бизнеса, ожидания дальнейшего прогресса по прибыли и дивидендам позволяют нам сохранить рекомендацию «покупать» по обыкновенным акциям Сбербанка с целевой ценой 268,5 руб. Потенциал бумаг в перспективе 12 мес. мы оцениваем в 30%. По мультипликатору P/E акции торгуются на уровне аналогов – примерно по 5,0-5,5х годовых прибылей, но с учетом лидерских позиций в отрасли, положительной динамики прибыли, кредитования, а также высокого качество активов акции должны торговаться с премией к аналогам. Вместе с тем, по дивидендному критерию акции Сбербанка существенно недооценены. Во-первых, дивидендный оценочный коэффициент P/D предполагает дисконт к компаниям-аналогам, во-вторых, на текущий момент бумаги торгуются с дивидендной доходностью по DPS 2018 и DPS 2019П заметно превышающей прошлогодний уровень – 7,3% DY2018П и 9,2% DY2019П в сравнении с 5,6% DY2017.

По привилегированным акциям Сбербанка, которые торгуются с дисконтом в среднем 25% по отношению к обыкновенным акциям, мы сохраняем таргет 201,4 руб., но понижаем рекомендацию с «покупать» до «держать», исходя из уменьшения потенциала роста до 12% после повышения котировок на 10% с последнего обновления.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E,2018Е | P/E,2019Е | P/D,2018Е | P/D,2019Е | |

| Сбербанк | 70 327 | 5,5 | 4,9 | 13,8 | 10,9 | |

| ВТБ | 7 080 | 3,1 | 3,0 | 18,5 | 14,7 | |

| МКБ | 2 258 | 7,1 | 5,9 | NA | NA | |

| Росбанк | 1 317 | NA | NA | NA | NA | |

| Тинькофф банк | 3 422 | 8,1 | 6,9 | 17,0 | 19,0 | |

| Авангард | 722 | NA | NA | NA | NA | |

| Банк Уралсиб | 352 | NA | NA | NA | NA | |

| Банк Санкт-Петербург | 380 | 2,9 | 2,4 | 14,8 | 12,6 | |

| Российские аналоги, медиана | 5,5 | 4,9 | 16,0 | 13,7 | ||

| Развивающиеся страны, медиана | 11,2 | 10,0 | 24,8 | 22,5 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике обыкновенных акций Сбербанка сохраняется долгосрочный растущий тренд. Сейчас акции консолидируются в районе локальной поддержки 204, от которой акции могут показать рост до 254. Уровни поддержки 204 и 183.

По привилегированным акциям Сбербанка схожая техническая картина. Есть предпосылки для восстановления до 203 руб. Уровни поддержки 177 и 161.

Источник анализа: ФИНАМ.