| ПАО «Газпром нефть» | |

| Рекомендация | Покупать |

| Целевая цена: | 403,00 ₽ |

| Текущая цена: | 322,45 ₽ |

| Потенциал роста: | 25,0% |

Инвестиционная идея

В прошлом году ПАО «Газпром нефть» оказалось в числе лидеров роста капитализации на российском фондовом рынке, подорожав на 42%. Оставаясь недооцененными относительно отрасли и совершив коррекцию, акции компании обладают хорошим потенциалом роста.

- «Газпром нефть» входит в тройку крупнейших по объёмам добычи и переработки нефти российских вертикально-интегрированных нефтяных компаний.

- Компания активно наращивает запасы. Возмещение уровня добычи за счет новых запасов составило в прошлом году 163%. Показатель обеспеченности добычи «Газпром нефти» доказанными запасами углеводородов по стандартам PRMS составляет 17 лет.

- Благодаря росту добычи нефти и восстановлению цен в 2-3 кв. выручка компании, EBITDA и чистая прибыль показали по итогам года динамичный рост.

- У ПАО «Газпром нефть» комфортный размер чистого долга. По основным мультипликаторам компания выглядит значительно недооцененной относительно сопоставимых нефтегазовых компаний.

- Среди рисков отметим чрезвычайно низкий free float акций компании и концентрацию их основного объема у государственного «Газпрома». Также существует риск санкционного давления на зарубежные проекты компании и риск потерь из-за государственного регулирования внутреннего рынка нефтепродуктов.

| Основные показатели акций | |

| ISIN: | RU0009062467 |

| Код в торговой системе | SIBN |

| Рыночная капитализация | 23 825 |

| Стоимость компании (EV) | 33 584 |

| Кол-во обыкн. акций | 4 741 299 639 |

| Free float | 4,32% |

| Мультипликаторы | |

| P/S | 0,62 |

| P/E | 4,05 |

| EV/EBITDA | 3,54 |

| NET DEBT/EBITDA | 0,73 |

| Рентабельность EBITDA | 26,1% |

Краткое описание эмитента

ПАО «Газпром нефть» — вертикально-интегрированная нефтегазовая компания. В структуру группы входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья. «Газпром нефть» входит в тройку крупнейших российских вертикально-интегрированных нефтяных компаний по объёмам добычи и переработки нефти. Кроме того, «Газпром нефть» — первая компания, начавшая добычу нефти на российском шельфе Арктики.

«Газпром нефть» в 2018 году увеличила добычу нефти и газового конденсата на 0,9% по сравнению с 2017 годом — до 62,99 млн тонн. Добыча газа выросла на 9,4% — до 37,2 млрд кубометров. В целом «Газпром нефть» увеличила добычу углеводородов в 2018 году по сравнению с предыдущим годом на 3,5%, до 92,88 млн тонн нефтяного эквивалента.

| Финансовые показатели, млрд руб. | |||

| 2018 | 2017 | Изм. | |

| Выручка | 2 489,3 | 2 003,6 | 24,2% |

| EBITDA | 799,5 | 551,0 | 45,1% |

| Чистая прибыль | 376,7 | 253,3 | 48,7% |

| Чистый долг | 527,9 | 584,0 | -9,6% |

Финансовые результаты «Газпром нефть»

Благоприятная рыночная конъюнктура – высокие цены на нефть, ослабление рубля и рост цен на нефтепродукты во втором и третьем кварталах года – определили хорошие итоговые результаты компании. По данным годовой отчетности, выручка «Газпром нефти» увеличилась за год на 24,2% до 2 489 млрд рублей.

Характерно, что по сравнению с другими крупнейшими нефтегазовыми компаниями «Газпром нефть» в меньшей степени зависит от экспорта. Как видно из отчетности, выручка компании на 43,2% обеспечивается продажами нефтепродуктов на внутреннем рынке, в то время как экспорт сырой нефти приносит ей 22,2% выручки, а экспорт нефтепродуктов – 13,3%.

Скорректированный показатель EBITDA (прибыль до уплаты процентов, налога на прибыль и амортизации) увеличился на 45,1% и составил 799,5 млрд рублей. Чистая прибыль, относящаяся к акционерам ПАО «Газпром нефть», за 2018 год составила 376,7 млрд рублей, увеличившись на 48,7%.

Еще в прошлом году компания вышла в зону положительного свободного денежного потока (FCF), завершив ключевые инфраструктурные инвестиции в новые крупные проекты по добыче. В 2018 году свободный денежный поток составил 162,3 млрд рублей, при том, что капитальные затраты по сравнению с показателем 2017 года увеличились на 5,1% — до 375,2 млрд рублей.

Чистый долг «Газпром нефти» на конец 2018 г. сократился за год на 9,6%, до 527,9 млрд рублей. Отношение чистого долга к EBITDA снизилось до 0,73х.

Ниже представлен наш прогноз основных финансовых показателей ПАО «Газпром нефть» на 2019 г.

| $ млн. | 2017 | 2018 | 2019П |

| Выручка | 34 368 | 38 531 | 39 366 |

| EBITDA | 9 451 | 10 071 | 8 731 |

| Чистая прибыль | 4 344 | 6 000 | 5 643 |

| Рентабельность по EBITDA | 27,50% | 26,14% | 22,18% |

| Рентабельность по чистой прибыли | 12,64% | 15,57% | 14,33% |

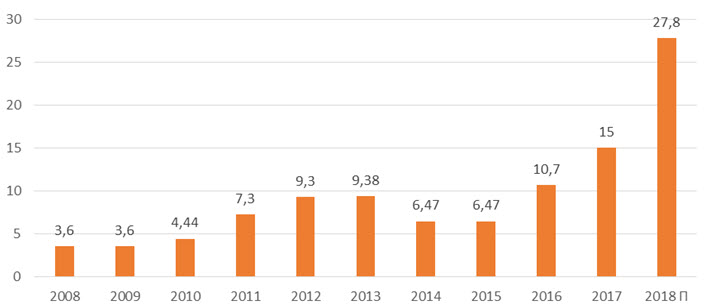

Дивиденды «Газпром нефть»

Положением о дивидендной политике закреплен минимальный размер годовых дивидендов по акциям «Газпром нефти» – этот размер не должен быть менее большего из следующих показателей: 15% от консолидированного финансового результата Группы «Газпром нефть», определяемой в соответствии с МСФО, или 25% от чистой прибыли компании, определяемой в соответствии с РСБУ. Поскольку компания не контролируется государством непосредственно, а контролируется через «Газпром», на нее формально не распространяется требование правительства направлять на дивиденды 50% прибыли по МСФО.

В 2017 году компания вернулась к практике выплаты промежуточных дивидендов. За 9 месяцев 2017 были выплачены дивиденды в размере 10 рублей на одну обыкновенную акцию, а общий размер дивидендов за 2017 год составил 15 рублей на акцию. По итогам 9 месяцев 2018 года акционеры «Газпром нефти» получили дивиденды из расчета 22,05 руб. на акцию.

Размер и дата итоговых дивидендов за год еще не объявлялись. Глава компании Александр Дюков анонсировал, что «Газпром нефть» намерена впредь направлять на дивиденды 35% чистой прибыли по МСФО. Исходя из этой информации и размера чистой прибыли за 2018 год, величина дивидендов за год может составить 27,8 рублей на акцию. При этом 22,05 рубля на акцию уже было выплачено за 9 месяцев. Следовательно, итоговые дивиденды могут составить 5,75 рублей на акцию.

к содержанию ↑Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых по капитализации и производственным параметрам.

| Компания | Страна | Кап-ция, | EV, | EV/S | EV/EBITDA | P/E | Ч. долг/ | |||

| Газпром нефть | РФ | $ млн | $ млн | 2018 | 2019П | 2018 | 2019П | 2018 | 2019П | EBITDA |

| 23 825 | 33 584 | 0,87 | 0,87 | 3,33 | 3,91 | 3,97 | 4,22 | 0,75 | ||

| Компании для сравнения | ||||||||||

| Ecopetrol SA | Colombia | 45 238 | 54 102 | 2,50 | 2,50 | 5,71 | 5,73 | 12,26 | 12,27 | 0,94 |

| Canadian Natural Resources Ltd | Canada | 33 378 | 48 282 | 3,08 | 3,20 | 7,75 | 7,01 | 13,72 | 20,42 | 2,39 |

| Repsol SA | Spain | 26 713 | 19 381 | 0,35 | 0,59 | 2,25 | 4,02 | 10,06 | 9,30 | -0,85 |

| Woodside Petroleum Ltd | Australia | 22 961 | 25 358 | 4,84 | 4,98 | 6,65 | 6,38 | 16,22 | 14,89 | 0,63 |

| Continental Resources Inc | United States | 16 233 | 21 718 | 4,61 | 4,72 | 5,99 | 6,47 | 15,22 | 21,50 | 1,51 |

| OMV AG | Austria | 17 768 | 20 041 | 0,77 | 0,77 | 3,24 | 3,37 | 9,88 | 9,53 | 0,37 |

| Медиана | 2,79 | 2,85 | 5,85 | 6,05 | 12,99 | 13,58 | 0,78 | |||

Оценка

У ПАО «Газпром нефть» комфортный размер чистого долга. Несмотря на значительный рост капитализации в прошлом году на фоне дорожающей нефти, по основным мультипликаторам в сравнении с сопоставимыми зарубежными нефтегазовыми компаниями «Газпром нефть» выглядит недооцененной. Вероятно, свою роль в этом играет принадлежность «Газпрому», полностью подконтрольному государству, а также чрезвычайно низкий free float.

Мы посчитали целевую стоимость «Газпром нефти» по прогнозному мультипликатору EV/EBITDA на 2019 год. С учетом странового риска (риска ухудшения делового и инвестиционного климата в РФ) и риска, связанного с контролем компании со стороны государства, мы применили дисконт в размере 30%.

Наша итоговая прогнозная стоимость «Газпром нефти» составила $29 777 млн, $6,28 или 403 рубля на обыкновенную акцию по курсу на дату оценки. Мы подтверждаем рекомендацию «Покупать» по обыкновенным акциям компании с потенциалом роста в среднесрочной перспективе до 25%.

| Прогнозная EBITDA на 2019 г., $ млн. | 8 731 |

| Целевой уровень EV/EBITDA | 6,05 |

| Оценка по EV/EBITDA, $ млн. | 42 539 |

| Дисконт | 30% |

| Итоговая оценка, $ млн. | 29 777 |

| На обыкновенную акцию, $ | 6,28 |

Техническая картина

В прошлом году акции «Газпром нефти» показали динамику лучше рынка: они подорожали на 42,0% на фоне роста Индекса МосБиржи на 12,2%. Однако с начала 2019 года к текущему моменту капитализация «Газпром нефти» снизилась на 7,0% против роста индекса на 5,0%.

На недельном графике мы видим, что после полуторагодового почти непрерывного роста котировки акций «Газпром нефти» сломали среднесрочный восходящий тренд и совершили коррекцию. Вполне вероятно, что после ее окончания цена попытается вернуться к максимумам в районе 405 рублей за акцию, где сформирован уровень сопротивления. Однако осмотрительно будет дождаться подтверждения разворота и окончания коррекции.

Источник анализа: ФИНАМ.