Выручка и прибыль Goldman Sachs оказались рекордными в 2021 г. В 2022 г. мы ожидаем заметного снижения финпоказателей ввиду эффекта высокой базы прошлого года, однако считаем, что банк неплохо позиционирован для долгосрочного роста и продолжит выигрывать от улучшения экономической ситуации в США и мире. Акции банка торгуются с существенным дисконтом к аналогам по мультипликаторам и, на наш взгляд, обладают неплохим потенциалом переоценки.

| GS | Покупать | |||||

| Целевая цена (дек. 2022 г.), $ | 433,6 | |||||

| Текущая цена*, $ | 354,7 | |||||

| Потенциал роста | 22,3% | |||||

| ISIN | US38141G1040 | |||||

| Количество акций, млн | 334,8 | |||||

| Капитализация, млрд $ | 118,7 | |||||

| Активы, млрд $ | 1 463,0 | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2021 | 2022П | 2023П | |||

| Выручка | 59,3 | 49,2 | 50,5 | |||

| Чистая прибыль | 21,2 | 14,6 | 15,1 | |||

| EPS, $ | 59,45 | 41,14 | 43,11 | |||

| DPS, $ | 6,50 | 8,00 | 8,80 | |||

| Финансовые коэффициенты | ||||||

| Показатель | 2021 | 2022П | 2023П | |||

| ROE, % | 23,0 | 13,0 | 12,9 | |||

| ROA, % | 1,6 | 1,0 | 1,1 | |||

| C/I, % | 68,6 | 69,6 | 67,5 | |||

| CET1, % | 53,8 | 59,0 | 57,4 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| P/B | 1,08 | 1,04 | ||||

| P/E | 5,98 | 8,11 | ||||

| DY | 1,83% | 2,26% | ||||

Goldman Sachs — крупный международный финансовый холдинг, оказывающий широкий спектр финансовых услуг с упором на инвестиционно-банковские услуги, торговлю ценными бумагами, инвестиционный менеджмент и управление активами. Стабильно входит в тройку мировых лидеров по андеррайтингу акций и облигаций, а также организации сделок M&A.

В последние годы Goldman Sachs активно развивает подразделение потребительского банкинга, которое оказывает широкий спектр финансовых услуг физическим лицам посредством цифровой ссудно-сберегательной платформы Marcus by Goldman Sachs. Помимо этого, Goldman Sachs активно продвигает свою цифровую платформу транзакционного банкинга, работающую в рамках получающей все большее распространение концепции «Банковское дело как услуга». Роль данных направлений в финпоказателях Goldman Sachs пока относительно невелика, однако они быстро растут и в перспективе могут выйти на первый план среди драйверов роста бизнеса банка.

Финансовые результаты Goldman Sachs за IV квартал 2021 г. были неоднозначными. Чистая прибыль просела на 12,7% г/г, до $ 3,81 млрд, или $ 10,81 на акцию, и оказалась ниже средней оценки аналитиков Уолл-стрит, тогда как выручка повысилась на 7,6%, до $ 12,64 млрд, и превысила консенсус-прогноз. При этом по итогам всего прошлого года выручка банка подскочила на 33,2%, до $ 59,3 млрд, а прибыль взлетела в 2,4 раза, до рекордных $ 21,15 млрд. Рентабельность капитала (ROE) составила внушительные 23% — это лучший показатель среди ведущих американских банков.

Goldman Sachs направляет значительные средства на выплаты акционерам. В 2021 г. банк потратил на выкуп собственных акций и дивиденды $ 7,5 млрд, или 35% годовой чистой прибыли.

Мы ожидаем заметного сокращения выручки и прибыли Goldman Sachs в нынешнем году из-за эффекта высокой базы 2021 г., хотя показатели и останутся существенно выше докризисных уровней. При этом мы считаем, что банк неплохо позиционирован для долгосрочного роста и продолжит выигрывать от улучшения экономической ситуации в США и мире. Мы ожидаем сохранения достаточно высокой активности на рынке M&A, а также в сфере размещения акций и облигаций, где сильны позиции Goldman Sachs. А предстоящее увеличение ставок в США должно положительно отразиться на растущем розничном бизнесе банка.

Акции Goldman Sachs на 46% недооценены по отношению к аналогам по мультипликаторам P/E 2022П и P/B, однако при этом торгуются на 1% выше собственных исторических оценок по P/E 1Y и P/B.

Бизнес Goldman Sachs, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения можно ожидать снижения активности клиентов и спроса на продукты и услуги банка, возникновения убытков от переоценки инвестиционных портфелей, негативного влияния на финансовую позицию банка. Кроме того, в такой ситуации станет вероятным новое введение ограничений регуляторами на выплаты акционерам.

Описание эмитента

Goldman Sachs является крупным международным финансовым холдингом. Банк оказывает широкий спектр финансовых услуг институциональным клиентам, а также корпорациям, правительствам и частным лицам, при этом упор делается на инвестиционно-банковские услуги, торговлю ценными бумагами, инвестиционный менеджмент и управление активами. Отметим, что в последние годы Goldman Sachs стабильно входит в тройку мировых лидеров по андеррайтингу акций и облигаций, а также организации сделок M&A. Банк основан в 1869 году, штаб-квартира находится в Нью-Йорке, а операционные офисы расположены более чем в 30 странах мира. В штате около 44 тыс. сотрудников.

Между тем в последние годы Goldman Sachs активно развивает подразделение потребительского банкинга, которое оказывает широкий спектр финансовых услуг физическим лицам, включая выпуск кредитных карт, выдачу кредитов, прием депозитов, услуги финансового планирования и прайвит-банкинга. Отметим, что у банка нет розничных подразделений, и услуги потребительского банкинга предоставляются посредством цифровой ссудно-сберегательной платформы Marcus by Goldman Sachs, которая в настоящее время доступна для пользователей в США и Великобритании.

Данная платформа запущена в 2016 г. и оказалась весьма успешной — к концу 2021 года с ее помощью выдано более $ 10 млрд кредитов и привлечено свыше $ 100 млрд депозитов. При этом в банке рассчитывают, что к концу 2024 года объем выданных с помощью цифровой платформы розничных кредитов достигнет $ 20 млрд, привлеченных депозитов — $ 125 млрд. Помимо этого, Goldman Sachs активно продвигает свою цифровую платформу транзакционного банкинга, работающую в рамках получающей все большее распространение концепции «Банковское дело как услуга» (banking-as-a-service, Baas).

Роль данных направлений в финпоказателях Goldman Sachs пока относительно невелика, однако они быстро растут и в перспективе могут выйти на первый план среди драйверов роста бизнеса банка.

к содержанию ↑Финансовые результаты

Финансовые результаты Goldman Sachs за IV квартал 2021 года были неоднозначными. Чистая прибыль просела на 12,7% г/г, до $ 3,81 млрд, или $ 10,81 на акцию, и оказалась ощутимо ниже средней оценки аналитиков Уолл-стрит на уровне $ 11,8 на бумагу. Между тем по итогам всего года прибыль подскочила в 2,4 раза, до рекордных $ 21,15 млрд, при этом рентабельность капитала (ROE) составила внушительные 23% — это лучший показатель среди ведущих американских банков.

Квартальная выручка банка повысилась на 7,6% г/г, до $ 12,64 млрд, и превзошла консенсус-прогноз на уровне $ 12,1 млрд. Чистый процентный доход вырос на 27,3%, до $ 1,80 млрд, главным образом за счет существенного снижения процентных расходов. Непроцентные доходы увеличились на 5%, до $ 10,84 млрд.

Выручка инвестиционно-банковского бизнеса Goldman Sachs подскочила на 45,3%, до $ 3,80 млрд, благодаря резкому подъему доходов в сфере финансового консультирования (на 49,5%, до $ 1,63 млрд) на фоне высокой M&A-активностью в мире, а также росту поступлений от организации размещений облигаций. В то же время выручка подразделения операций на глобальных рынках снизилась на 6,6%, до $ 3,99 млрд, в том числе доходы от операций с активами с фиксированной доходностью, на валютном и сырьевом рынках (FICC) уменьшились на 0,8%, до $ 1,86 млрд, от операций акциями — на 11,1%, до $ 2,12 млрд. Выручка подразделения потребительского банкинга увеличилась на 19,1%, до $ 1,97 млрд, тогда как выручка подразделения управления активами просела на 10%, до $ 2,89 млрд, во многом из-за падения инвестиционного дохода в портфеле акций на 19,9%, до $ 1,42 млрд.

Операционные расходы подскочили на 23,1%, до $ 7,27 млрд, на фоне существенного роста затрат на персонал и инвестиций в технологическую инфраструктуру, и показатель операционной эффективности (cost/income, или CI) существенно ухудшился — более чем на 7 п. п., до 57,5%. Кроме того, определенное давление на прибыль оказало увеличение расходов на кредитный риск, что было обусловлено значительным ростом кредитного портфеля.

Активы Goldman Sachs на конец IV квартала составили $ 1,46 трлн, увеличившись на 25,8% с начала прошлого года. Объем кредитного портфеля за 2021 год вырос на 36,2%, до $ 158 млрд, а объем депозитов поднялся на 40%, до $ 364 млрд. Коэффициент достаточности капитала первого уровня (CET1) уменьшился на 50 базисных пунктов, до 14,2%, однако остается на вполне комфортном уровне.

Goldman Sachs: основные финансовые показатели за IV квартал и весь 2021 г. (млн $)

| Показатель | 4К21 | 4К20 | Изменение | 2021 | 2020 | Изменение |

| Выручка | 12 639 | 11 741 | 7,6% | 59 339 | 44 560 | 33,2% |

| Чистый процентный доход | 1 795 | 1 410 | 27,3% | 6 470 | 4 751 | 36,2% |

| Операционные расходы | 7 270 | 5 907 | 23,1% | 31 939 | 28 983 | 10,2% |

| Расходы на кредитный риск | 344 | 293 | 17,4% | 357 | 3 098 | -88,5% |

| Чистая прибыль | 3 809 | 4 362 | -12,7% | 21 151 | 8 915 | 137,3% |

| EPS, $ | 10,81 | 12,08 | -10,5% | 59,45 | 24,74 | 140,3% |

| Рентабельность капитала | 15,60% | 21,10% | -5,50 п. п. | 23,00% | 11,10% | 11,90 п. п. |

| Рентабельность активов | 1,04% | 1,52% | -0,48 п. п. | 1,61% | 0,83% | 0,78 п. п. |

| Коэффициент C/I | 57,52% | 50,31% | 7,21 п. п. | 53,82% | 65,04% | -11,22 п. п. |

Goldman Sachs: основные показатели отчета о финансовом положении (млрд $)

| Показатель | 31.12.2021 | 30.09.2021 | 31.12.2020 | Изм. к/к | Изм. YTD |

| Активы | 1 463 | 1 443 | 1 163 | 1,4% | 25,8% |

| Кредиты | 158 | 143 | 116 | 10,5% | 36,2% |

| Депозиты | 364 | 333 | 260 | 9,3% | 40,0% |

| BV на акцию, $ | 284,39 | 277,25 | 236,15 | 2,6% | 20,4% |

| Коэффициент достаточности базового капитала (CET1) | 14,20% | 14,10% | 14,70% | 0,10 п. п. | -0,50 п. п. |

Источник: данные компании

В отчетном периоде Goldman Sachs вернул $ 1,20 млрд своим акционерам за счет дивидендов ($ 698 млн) и выкупа акций ($ 500 млн). При этом по итогам всего 2021 года на выплаты акционерам было направлено $ 7,49 млрд, или 35% от годовой чистой прибыли.

к содержанию ↑Перспективы

Мы ожидаем заметного сокращения выручки и прибыли Goldman Sachs в нынешнем году из-за эффекта высокой базы 2021 года, хотя показатели и продолжат оставаться существенно выше докризисных уровней. При этом мы считаем, что банк неплохо позиционирован для долгосрочного роста и продолжит выигрывать от улучшения экономической ситуации в США и мире. Американский ВВП в 2021 году, согласно предварительным официальным данным, вырос на 5,7% после падения на 3,4% в 2020 году, а в наступившем году, по последнему прогнозу МВФ, прибавит еще 4%. Глобальная же экономика, по оценке фонда, выросла на 5,9% в прошлом году и увеличится на 4,4% в 2022 году. Продолжению подъема будут способствовать дальнейшее расширение вакцинирования от коронавируса, а также сохраняющиеся масштабные меры фискальной поддержки в ведущих странах.

На этом фоне следует ожидать сохранения высокой активности в сфере размещений акций и облигаций, хотя повторение рекордов 2021 года мы вряд ли увидим в ближайшие годы. Кроме того, можно рассчитывать на повышенную активность и в области M&A, поскольку компании продолжат реорганизовывать операции, адаптируясь к последствиям коронакризиса. Этому будут способствовать все еще достаточно низкая стоимость привлечения долгового финансирования, государственные стимулы, наличие привлекательных возможностей для покупки, а также общее стремление компаний менять бизнес-модели в ответ на происходящие глобальные изменения. И Goldman Sachs, благодаря сильным позициям на рынке инвестбанковских услуг, должен остаться одним из главных бенефициаров данных тенденций.

Между тем предстоящее увеличение процентных ставок в США должно положительно сказаться на растущем розничном подразделении Goldman Sachs. Кроме того, в условиях разгона инфляции в мире можно ожидать сохранения высокого спроса на услуги управления капиталом и инвестициями, что будет и далее поддерживать подразделения банка, работающие в этой сфере.

Ниже представлен наш прогноз финпоказателей банка.

Goldman Sachs: исторические и прогнозные финпоказатели (млн $)

| Показатель | 2018 | 2019 | 2020 | 2021 | 2022П | 2023П |

| Выручка | 36 616 | 36 546 | 44 560 | 59 339 | 49 241 | 50 521 |

| Чистый процентный доход | 3 767 | 4 362 | 4 751 | 6 470 | 6 814 | 7 267 |

| Операционные расходы | 23 461 | 24 898 | 28 983 | 31 939 | 29 042 | 28 986 |

| Чистая прибыль | 9 860 | 7 897 | 8 915 | 21 151 | 14 633 | 15 074 |

| ROE | 12,3% | 10,0% | 11,1% | 23,0% | 13,0% | 12,9% |

| Активы | 931 796 | 992 968 | 1 163 028 | 1 463 000 | 1 495 132 | 1 527 661 |

| Собственный капитал | 82 243 | 90 265 | 95 932 | 109 926 | 114 448 | 119 639 |

Источник: данные компании, Thomson Reuters, расчеты ФГ «Финам»

к содержанию ↑Риски

Бизнес Goldman Sachs, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения, например, в результате очередной волны коронавируса, можно ожидать снижения активности клиентов и спроса на продукты и услуги банка, возникновения убытков от переоценки инвестиционных портфелей, негативного влияния на финансовую позицию банка. Кроме того, в такой ситуации будет вероятно новое введение ограничений регуляторами на выплаты акционерам.

Изменение конъюнктуры, настроений инвесторов на финансовых рынках может привести к снижению цен акций и облигаций и, как следствие, нежеланию компаний проводить IPO и размещать долговые бумаги, совершать сделки M&A, что ударит по доходам Goldman Sachs от андеррайтинга и консультирования.

к содержанию ↑Оценка

Для определения справедливой стоимости акций Goldman Sachs мы использовали две техники — оценку по мультипликаторам относительно аналогов (вес 50%) и оценку по собственным историческим мультипликаторам (вес 50%).

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ |

P/E LTM |

P/E 2022П |

P/B | ROE | DY NTM |

| Goldman Sachs | 118 744 | 5,98 | 8,11 | 1,08 | 23,00% | 2,26% |

| Аналоги | ||||||

| JPMorgan Chase | 439 153 | 9,68 | 13,37 | 1,49 | 18,03% | 2,69% |

| Bank of America | 377 614 | 12,96 | 14,13 | 1,38 | 10,91% | 1,82% |

| Wells Fargo | 214 513 | 10,86 | 13,76 | 1,11 | 11,65% | 1,86% |

| Morgan Stanley | 183 999 | 12,77 | 13,96 | 1,74 | 15,03% | 2,73% |

| Charles Schwab | 165 806 | 31,04 | 22,62 | 2,88 | 13,71% | 0,91% |

| Citigroup | 129 215 | 6,46 | 8,56 | 0,64 | 10,71% | 3,13% |

| BlackRock | 125 019 | 21,53 | 19,29 | 3,40 | 16,66% | 2,37% |

| T Rowe Price Group | 34 708 | 11,77 | 12,90 | 3,92 | 35,27% | 2,80% |

| Franklin Resources | 16 066 | 8,94 | 8,67 | 1,43 | 17,69% | 3,63% |

| Медиана по аналогам | 165 806 | 11,77 | 13,76 | 1,49 | 15,03% | 2,69% |

| Показатели для оценки | Прибыль 2022П | Балансовая стоимость капитала | ||||

| Goldman Sachs, млн $ | 14 633 | 109 926 | ||||

| Целевая капитализация, млн $ | 201 350 | 164 262 | ||||

| Средняя оценка, млн $ | 182 806 | |||||

| Балансовая стоимость прив. акций, млн $ | 9 953 | |||||

| Сравнит. оценка, млн $ | 172 853 |

Источник: Thomson Reuters, расчеты ГК «Финам»

Оценка сравнением с аналогами составила $ 172,9 млрд. Анализ стоимости по собственным историческим мультипликаторам дает целевую капитализацию $ 117,5 млрд при медианных значениях форвардного коэффициента P/E 1Y и коэффициента P/B за последние пять лет на уровнях 9,98x и 0,99х соответственно.

Комбинированная целевая капитализация составляет $ 145,2 млрд, или $ 433,6 на акцию, на конец 2022 года. Потенциал роста к текущей цене равен 22,3%, рекомендация — «Покупать».

Средняя целевая цена акций Goldman Sachs по выборке аналитиков с исторической результативностью прогнозов по ним выше среднего составляет, по нашим расчетам, $ 450,5 (апсайд — 27%), рейтинг акции 4,3 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций банка аналитиками Credit Suisse составляет $ 495 (рекомендация — «Выше рынка»), Evercore ISI — $ 410 («Выше рынка»), Oppenheimer — $ 546 («Выше рынка»), Wells Fargo Securities — $ 420 («Выше рынка»), Societe Generale — $ 490 («Покупать»).

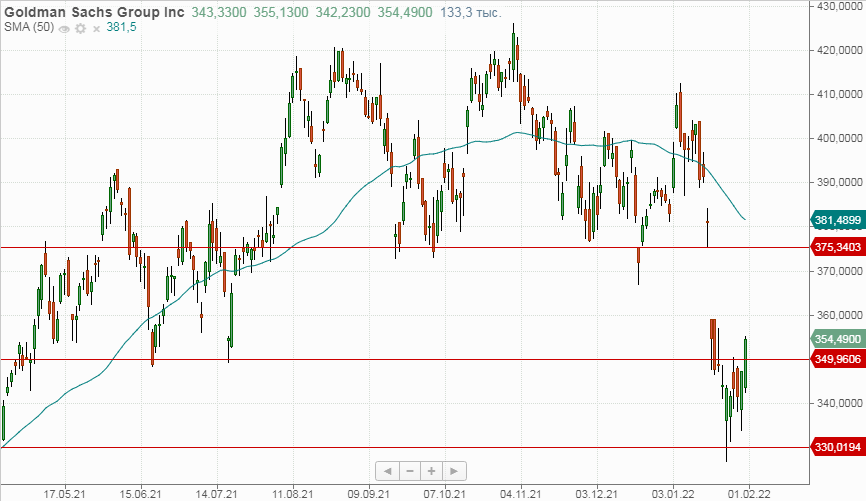

к содержанию ↑Техническая картина

С точки зрения технического анализа на дневном графике акции Goldman Sachs в рамках отскока превысили уровень сопротивления $ 350. Если пробой данного уровня подтвердится, целью дальнейшего подъема может стать отметка $ 375 и закрытие «гэпа» от 18 января.

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.02.2022.