| Carnival Corporation | |

| Рекомендация | Покупать |

| Целевая цена: | $ 65,00 |

| Текущая цена: | $ 48,68 |

| Потенциал роста/снижения: | 33,5% |

Краткое описание эмитента

- Американская корпорация Carnival, созданная в 1972 году, является крупнейшим по количеству пассажиров круизным оператором в мире, имеющим на сегодняшний день рыночную капитализацию в размере порядка $33,6 млрд.

- Компания ведет свою деятельность в четырех ключевых сегментах: North America (Северная Америка), EAA (Европа, Азия, Австралия), Cruise Support (Поддержка и сопровождение круизов) и Tour and Other (Экскурсии и прочее).

- По нашим оценкам, бумаги компании остаются привлекательным инструментом для инвесторов в среднесрочной перспективе, принимая во внимание сохраняющуюся недооцененность Carnival по отношению к ключевым конкурентам и к сектору в целом, воодушевляющую отчетность за минувший финансовый год, а также прогнозируемый рост скорректированной прибыли в будущем фискальном году. Кроме того, недавнее удешевление акций Carnival служит хорошим поводом для открытия новых длинных позиций.

- По заявлениям Carnival, в будущем году не ожидается снижения спроса на круизные путешествия, а, следовательно, бизнес компании будет расширяться и далее.

| Основные сведения | ||||||

| ISIN | PA1436583006 | |||||

| Рыночная капитализация | $33,5 млрд | |||||

| Enterprise Value (EV) | $42,96 млрд | |||||

| Динамика акций | ||||||

| 3М | -23,66% | |||||

| 6М | -14,84% | |||||

| 12М | -26,8% | |||||

| Финансовые показатели, млрд $ | ||||||

| 2017FY | 2018FY | |||||

| Выручка | 17,510 | 18,881 | ||||

| EBIT | 3,237 | 3,383 | ||||

| Чистая прибыль | 2,606 | 3,152 | ||||

| Прибыль на акцию, $ | 3,59 | 4,44 | ||||

| Финансовые коэффициенты, % | ||||||

| 2017FY | 2018FY | |||||

| Маржа EBIT | 18,5% | 17,9% | ||||

| Маржа чистой прибыли | 14,9% | 16,7% | ||||

Факторы роста

Американская корпорация Carnival, созданная в 1972 году, является крупнейшим по количеству пассажиров круизным оператором в мире, имеющим на сегодняшний день рыночную капитализацию в размере порядка $33,6 млрд.

По нашим оценкам, бумаги компании остаются привлекательным инструментом для инвесторов в среднесрочной перспективе, принимая во внимание сохраняющуюся недооцененность Carnival по отношению к ключевым конкурентам и к сектору в целом, воодушевляющую отчетность за минувший финансовый год, а также прогнозируемый рост скорректированной прибыли в будущем фискальном году. Кроме того, недавнее удешевление акций Carnival служит хорошим поводом для открытия новых длинных позиций.

Круизный туризм является одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом. Развитие и перспективы круизной отрасли выглядят оптимистичными как в краткосрочной, так и в долгосрочной перспективе, что, несомненно, вызывает интерес к акциям компании Carnival. По заявлениям самой компании, в будущем году не ожидается снижения спроса на круизные путешествия, а, следовательно, бизнес Carnival будет расширяться и далее.

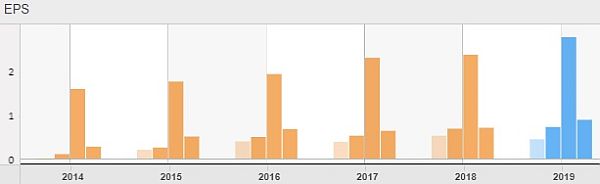

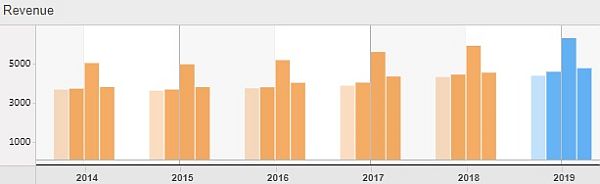

Примечательно, что в течение последних нескольких лет прибыль на акцию и выручка Carnival стабильно повышались, при этом усредненные прогнозы на будущие отчетные периоды также являются воодушевляющими, что можно увидеть из диаграмм, представленных ниже:

Источник: Thomson Reuters

Финансовые результаты Carnival

Опубликованная отчетность Carnival за четвертый фискальный квартал, завершившийся 30 ноября, показала, что чистая прибыль составила $494 млн или 71 цент на акцию по сравнению с $546 млн или 76 центами на бумагу годом ранее, что было связано со значительным удорожанием корабельного топлива. Заметим, что расходы компании на мазут возросли на 34,3% г/г — с $330 млн до $443,6 млн. В то же время, скорректированная прибыль оказалась на уровне $492 млн или 70 центов на акцию, превысив средние прогнозы аналитиков в размере 69 центов на бумагу. Выручка в отчетном периоде возросла с $4,26 млрд годом ранее до $4,46 млрд, что также оказалось выше прогнозов в $4,45 млрд.

Годовая чистая прибыль, в свою очередь, составила $3,2 млрд или $4,44 на акцию по сравнению с $2,6 млрд или $3,59 на бумагу годом ранее, при этом скорректированная годовая прибыль достигла $4,26 на одну акцию. Выручка компании за минувший финансовый год достигла $18,9 млрд по сравнению с $17,5 млрд, зафиксированными годом ранее.

По обновленным оценкам компании, скорректированная прибыль составит в первом фискальном квартале 40-44 цента на акцию, а за весь будущий финансовый год порядка $4,50-4,80 на бумагу. Стоит отметить, что компания прогнозирует рост годовой скорректированной прибыли, несмотря на то, что рост цен на топливо и укрепление доллара могут и далее негативно отражаться на прибыли.

к содержанию ↑Оценка компании Carnival по метрикам и сравнение с конкурентами

Если же обратить внимание на основные ценовые мультипликаторы Carnival, то по большинству из них компания недооценена по отношению к своим ключевым конкурентам и к сектору в целом. В частности, по отношению к конкурентам компания значительно недооценена по коэффициентам P/Book и EV/EBITDA, потенциал роста по которым составляет 84,9% и 26,5% соответственно. В то же время, по отношению к сектору в целом картина является неоднозначной — потенциал роста по коэффициентам P/E, P/E (est), EV/EBITDA и P/CF составляет 85,6%, 104%, 24,4% и 46,5% соответственно, тогда как по коэффициентам P/Sales, P/Book и EV/Sales компания является переоцененной.

| Компания | P/E | P/E (est) | P/CF | P/Sales | P/Book | EV/EBITDA | EV/Sales | Dividend Yield |

| Carnival | 10,94 | 10,14 | 6,19 | 1,79 | 1,39 | 8,10 | 2,28 | 4,2% |

| Royal Caribbean Cruises | 11,40 | 10,85 | 6,34 | 2,19 | 1,77 | 10,66 | 3,29 | 3,0% |

| Norwegian Cruise Line Holdings | 10,58 | 8,61 | 4,78 | 1,57 | 1,50 | 8,82 | 2,63 | |

| Tui | 10,37 | 9,21 | 6,28 | 0,37 | 1,96 | 6,00 | 0,41 | 5,9% |

| Marriott International | 16,84 | 17,39 | 14,58 | 1,72 | 15,78 | 16,36 | 2,14 | 1,5% |

| Hilton Worldwide Holdings | 30,83 | 26,18 | 16,93 | 2,37 | 36,71 | 16,02 | 3,15 | 0,9% |

| Harley-Davidson | 9,62 | 8,81 | 4,69 | 0,95 | 2,57 | 10,25 | 2,02 | 4,4% |

| Las Vegas Sands | 15,47 | 15,08 | 8,44 | 2,91 | 5,81 | 9,37 | 3,51 | 5,9% |

| Peer Median | 11,40 | 10,85 | 6,34 | 1,72 | 2,57 | 10,25 | 2,63 | 3,7% |

| Hotels, Restaurants & Leisure | 20,30 | 20,63 | 9,07 | 1,33 | 1,37 | 10,08 | 2,03 | 2,3% |

| Потенциал роста/падения

к основным конкурентам |

4,2% | 7,0% | 2,42% | -3,9% | 84,9% | 26,5% | 15,35% | |

| Потенциал роста/падения к сектору в целом | 85,6% | 104% | 46,5% | -25,7% | -1,4% | 24,4% | -11% |

Источник: Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения, на недельном графике цена акции неоднократно выходила за пределы нижней линии полос Боллинджера, тогда как медленные стохастические линии вошли в зону перепроданности, в связи с чем в среднесрочной перспективе следует ожидать повышения стоимости акции.

Источник: www.charts.whotrades.com

Источник анализа: ФИНАМ.