| MasterCard | |

| Рекомендация | Покупать |

| Целевая цена: | $230.0 |

| Текущая цена: | $187.7 |

| Потенциал роста: | 22.5% |

- MasterCard − оператор одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

- Благодаря сильному бренду и широкой распространенности карт компании, а также общему повышению популярности электронных платежей в мире MasterCard показывает хорошие финансовые результаты.

- Доля банковских карт и электронных платежей в мировых покупках, как ожидается, продолжит расти, и компания MasterCard должна остаться главным бенефициаром данного тренда.

- MasterCard является одним из технологических лидеров в своей отрасли, инвестирует значительные средства в новые продукты и усовершенствование имеющихся.

- Грамотные сделки M&A и стратегические альянсы позволяют MasterCard входить в новые сегменты рынка и укреплять позиции в уже имеющихся.

- Компания MasterCard направляет существенные средства на выплаты акционерам. Ее акции торгуются со вполне разумными финансовыми коэффициентами, неплохо смотрятся с точки зрения теханализа.

| Основные сведения | ||||

| ISIN | US57636Q1040 | |||

| Рыночная капитализация | $193.9 млрд | |||

| Enterprise Value (EV) | $193.4 млрд | |||

| Финансовые показатели | ||||

| 9М18 | 9М17 | |||

| Выручка, $ млн. | 11 143 | 9 185 | ||

| EBITDA, $ млн. | 6 765 | 5 436 | ||

| Чистая прибыль, $ млн | 5 181 | 3 698 | ||

| Прибыль на акцию, $ | 4.94 | 3.44 | ||

| Дивиденды, $ | 0.75 | 0.66 | ||

| Показатели прибыльности | ||||

| 9М18 | 9М17 | |||

| Маржа EBITDA | 60.7% | 59.2% | ||

| Маржа чистой прибыли | 46.5% | 40.3% | ||

Краткое описание эмитента

MasterCard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Капитализация компании составляет $194 млрд.

к содержанию ↑Финансовые результаты MasterCard

В последние кварталы MasterCard показывает неплохой прирост финансовых показателей, чему способствуют сильный бренд и широкая распространенность карт компании, а также общее повышение популярности электронных платежей в мире.

Выручка MasterCard в III квартале 2018 г. увеличилась на 14.7% г/г до рекордных $3.90 млрд. и оказалась немного выше консенсус-прогноза. Подъем показателя был обусловлен ростом числа транзакций с использованием карт платежной системы на 16% до 18.8 млрд., при этом общий объем платежей по всему миру вырос на 13% до $1.47 трлн., в том числе рост за пределами США составил 15%. Объем трансграничных сделок с использованием карт MasterCard вырос на 19%. Всего в мире в обращении по состоянию на конец сентября находилось 2.47 млрд. карт под брендами MasterCard и Maestro, что на 4.2% больше, чем год назад. Скорректированный показатель EBITDA подскочил на 17.9% до $2.43 млрд., и рентабельность по EBITDA улучшилась на 1.7 п.п. до 62.3%. Скорректированная прибыль на акцию взлетела на 32.8% до $1.78 и оказалась ощутимо выше средней оценки аналитиков Уолл-стрит на уровне $1.68.

к содержанию ↑Финансовые результаты MasterCard за III квартал и 9 месяцев 2018 г.

| 3К18 | 3К17 | Изменение | 9М18 | 9М17 | Изменение | |

| Выручка, $ млн. | 3 898 | 3 398 | 14.7% | 11 143 | 9 185 | 21.3% |

| EBITDA, $ млн. | 2 427 | 2 059 | 17.9% | 6 765 | 5 436 | 24.4% |

| Чистая прибыль, $ млн | 1 856 | 1 430 | 29.8% | 5 181 | 3 698 | 40.1% |

| EPS, $ | 1.78 | 1.34 | 32.8% | 4.94 | 3.44 | 43.6% |

| Операционный денежный поток, $ млн | 2 367 | 1 789 | 32.3% | 4 891 | 3 841 | 27.3% |

| Рентабельность по EBITDA | 62.3% | 60.6% | 1.7 п.п. | 60.7% | 59.2% | 1.5 п.п. |

| Рентабельность по чистой прибыли | 47.6% | 42.1% | 5.5 п.п. | 46.5% | 40.3% | 6.2 п.п. |

Источник: данные компании, оценки ГК «ФИНАМ»

MasterCard завершила III квартал, имея на счетах $6.87 млрд. денежных средств и краткосрочных инвестиций при общем долге $6.36 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $2.37 млрд. (рост на 32.3% г/г) и выкупила с рынка 5.6 млн. собственных акций за $1.2 млрд. Кроме того, в октябре было выкуплено еще 1.8 млн. акций за $385 млн., при этом в распоряжении MasterCard остается $0.8 млрд. в рамках действующей программы buyback. Квартальный дивиденд в размере 25 центов на акцию соответствует дивидендной доходности на уровне 0.5%.

к содержанию ↑Факторы роста

Наш взгляд на дальнейшие перспективы MasterCard остается оптимистичным, учитывая постоянно растущую популярность электронных платежей в мире. По данным исследовательской компании Euromonitor International, объем мировых платежей по кредитным и дебетовым банковским картам еще в 2016 г. впервые в истории превысил общую сумму наличных покупок. И тенденция опережающего роста цифровых платежей только усиливается. Наибольший прирост финансовых операций по картам наблюдается в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, тогда как в развитых странах темпы подъема, вероятно, будут несколько слабее. Мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится более 60% выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы положительно оцениваем сделки M&A и стратегические альянсы MasterCard, которые позволяют компании выходить в новые сегменты и укреплять свои позиции в уже имеющихся. Кроме того, MasterCard является одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Так, в прошлом году компания запустила сервис Decision Intelligence, задачей которого является проверка транзакций на предмет возможного мошенничества и принятие решений. Сервис построен на принципах искусственного интеллекта. Как ожидается, его внедрение позволит повысить точность принятия решений о подтверждении транзакций в реальном времени и снизить долю ложных отказов. MasterCard также уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard и далее наращивать финансовые показатели и щедро вознаграждать своих акционеров.

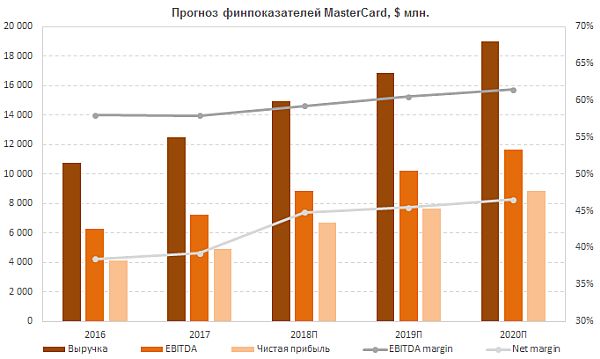

Ниже представлен наш прогноз основных финансовых показателей MasterCard на ближайшие годы.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2018 и 2019 гг. американские платежные гиганты Visa и MasterCard, торгуются с заметной премией по отношению к своим более мелким аналогам. Это объясняется, на наш взгляд, их гораздо большим масштабом и диверсификацией операций, более высокой прибыльностью, а также существенно меньшей долговой нагрузкой. Что же касается самих компаний Visa и MasterCard, то MasterCard по финансовым мультипликаторам выглядит несколько дороже, что, как мы считаем, оправданно, учитывая ее заметно более высокую доходность собственного капитала (показатель ROE).

к содержанию ↑Сравнение по финансовым мультипликаторам

| Компания | Тикер | Кап-я, $ млрд | EV,

$ млрд. |

EV/EBITDA

2018П 2019П |

P/E

2018П 2019П |

ROE, % | ||

| Visa | V | 268.84 | 287.34 | 17.8 | 15.2 | 24.9 | 21.4 | 38.7 |

| MasterCard | MA | 193.89 | 193.38 | 21.8 | 18.0 | 28.9 | 25.3 | 88.2 |

| PayPal Holgings | PYPL | 95.30 | 88.11 | 19.7 | 18.6 | 33.8 | 28.1 | 13.6 |

| Fidelity National Information Services | FIS | 33.93 | 33.64 | 10.3 | 12.7 | 19.8 | 17.9 | 8.0 |

| Fiserv | FISV | 31.56 | 35.92 | 16.1 | 15.7 | 24.8 | 22.1 | 37.8 |

| Square | SQ | 28.22 | 27.42 | 90.5 | 66.0 | 151.8 | 88.7 | -9.2 |

| Worldpay | WP | 27.19 | 34.95 | 17.3 | 16.2 | 21.9 | 18.6 | 16.3 |

| Global Payments | GPN | 17.51 | 20.94 | 13.8 | 13.9 | 21.5 | 18.3 | 12.5 |

| First Data Corporation | FDC | 16.66 | 36.66 | 10.7 | 10.5 | 12.6 | 11.0 | 45.6 |

| FleetCor Technologies | FLT | 16.42 | 19.41 | 13.3 | 13.1 | 17.7 | 15.5 | 16.3 |

| Total System Services | TSS | 16.21 | 18.78 | 13.1 | 13.4 | 19.9 | 18.3 | 21.2 |

| Western Union | WU | 7.99 | 10.27 | 7.2 | 7.3 | 9.7 | 9.3 | -22.4 |

| WEX | WEX | 7.23 | 10.69 | 16.2 | 13.2 | 20.7 | 17.7 | 8.5 |

| Медиана | 16.1 | 13.9 | 21.5 | 18.3 | 16.3 | |||

Источник: Bloomberg, оценки ГК ФИНАМ

к содержанию ↑Технический анализ

С точки зрения технического анализа, на дневном графике акции MasterCard опустились к нижней границе среднесрочного нисходящего клина, где была найдена поддержка. Ожидаем формирования восходящего движения к верхней границе фигуры, а при ее пробитии откроется дорога для роста в район $225.

Мы считаем покупку акций MasterCard на текущих уровнях привлекательной среднесрочной инвестиционной идеей. Целевая цена составляет $230.

Источник анализа: ФИНАМ.