| MasterCard | |

| Рекомендация | Покупать |

| Целевая цена: | $310.0 |

| Текущая цена: | $278.2 |

| Потенциал роста: | 11.4% |

Краткое описание эмитента

- MasterCard − оператор одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

- Благодаря сильному бренду и широкой распространенности карт компании, а также общему повышению популярности электронных платежей в мире MasterCard показывает уверенный рост финансовых показателей.

- Доля банковских карт и электронных платежей в мировых покупках, как ожидается, продолжит расти, и компания MasterCard должна остаться главным бенефициаром данного тренда.

- MasterCard является одним из технологических лидеров в своей отрасли, инвестирует значительные средства в новые продукты и усовершенствование имеющихся.

- Грамотные сделки M&A и стратегические альянсы позволяют MasterCard входить в новые сегменты рынка и укреплять позиции в уже имеющихся.

- Компания MasterCard направляет существенные средства на выплаты акционерам. Ее акции торгуются со вполне разумными финансовыми коэффициентами, неплохо смотрятся с точки зрения теханализа.

Мы рекомендуем акции MasterCard к покупке со среднесрочной целью на уровне $310.

|

Основные сведения

|

|||

| ISIN | US57636Q1040 | ||

| Рыночная капитализация | $282.2 млрд | ||

| Enterprise Value (EV) | $283.5 млрд | ||

| Финансовые показатели | |||

| 6М19 | 6М18 | ||

| Выручка, $ млн. | 8 002 | 7 245 | |

| EBITDA, $ млн. | 4 849 | 4 338 | |

| Чистая прибыль, $ млн. | 3 765 | 3 325 | |

| Прибыль на акцию, $ | 3.66 | 3.16 | |

| Дивиденды, $ | 0.66 | 0.50 | |

| Показатели прибыльности | |||

| 6М19 | 6М18 | ||

| Маржа EBITDA | 60.6% | 59.9% | |

| Маржа чистой прибыли | 47.1% | 45.9% | |

Динамика акций в сравнении с S&P 500

Финансовые результаты MasterCard

В последние кварталы MasterCard показывает неплохой прирост финансовых показателей, чему способствуют сильный бренд и широкая распространенность карт компании, а также общее повышение популярности электронных платежей в мире.

Выручка MasterCard во II квартале 2019 г. увеличилась на 12.2% г/г до $4.11 млрд. и превзошла консенсус-прогноз на уровне $4.03 млрд. Подъем показателя был обусловлен ростом числа транзакций с использованием карт платежной системы на 18% до 21.4 млрд., при этом общий объем платежей по всему миру вырос на 13% до $1.60 трлн., в том числе рост за пределами США составил 14%. Объем трансграничных сделок с использованием карт MasterCard вырос на 16%. Всего в мире по состоянию на конец марта в обращении находилось 2.55 млрд. карт под брендами MasterCard и Maestro, что на 6.3% больше, чем год назад. Скорректированный показатель EBITDA поднялся на 10.7% до $2.52 млрд., и операционная рентабельность уменьшилась на 0.9 п.п. до 61.2%. Скорректированная прибыль на акцию подскочила на 13.9% до $1.89 и оказалась на 6 центов выше средней оценки аналитиков Уолл-стрит. По итогам первых 6 месяцев этого года компания заработала $3.66 на акцию (рост на 15.8%) при выручке $8 млрд. (рост на 10.4%).

к содержанию ↑Финансовые результаты MasterCard за II квартал и 6 месяцев 2019 г.

| 2К19 | 2К18 | Изменение | 6М19 | 6М18 | Изменение | |

| Выручка, $ млн | 4 113 | 3 665 | 12.2% | 8 002 | 7 245 | 10.4% |

| EBITDA, $ млн | 2 519 | 2 276 | 10.7% | 4 849 | 4 338 | 11.8% |

| Чистая прибыль, $ млн | 1 937 | 1 744 | 11.1% | 3 765 | 3 325 | 13.2% |

| EPS, $ | 1.89 | 1.66 | 13.9% | 3.66 | 3.16 | 15.8% |

| Операционный денежный поток, $ млн | 1 536 | 1 489 | 3.2% | 2 848 | 2 524 | 12.8% |

| Рентабельность по EBITDA | 61.2% | 62.1% | -0.9 п.п. | 60.6% | 59.9% | 0.7 п.п. |

| Рентабельность по чистой прибыли | 47.1% | 47.6% | -0.5 п.п. | 47.1% | 45.9% | 1.2 п.п. |

Источник: данные компании, оценки ГК ФИНАМ

MasterCard завершила II квартал, имея на счетах $6.5 млрд. денежных средств и краткосрочных инвестиций при долгосрочном долге $7.81 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $1.54 млрд. (рост на 3.2% г/г), направила $91 млн. на капвложения и выкупила с рынка 7.7 млн. собственных акций за $1.9 млрд. В июле было выкуплено еще 1.8 млн. акций за $493 млн., при этом у компании остается $2.6 млрд., доступных в рамках действующей программы buyback. Квартальный дивиденд в размере 33 центов на акцию соответствует дивидендной доходности на уровне около 0.5%.

к содержанию ↑Факторы роста MasterCard

Наш взгляд на дальнейшие перспективы MasterCard остается оптимистичным. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается. Наибольший прирост финансовых операций по картам наблюдается в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, тогда как в развитых странах темпы подъема, вероятно, будут несколько слабее. Мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится более 60% выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Мы положительно оцениваем сделки M&A и стратегические альянсы MasterCard, которые позволяют компании выходить в новые сегменты и укреплять свои позиции в уже имеющихся. Так, в марте MasterCard договорилась о покупке фирмы Ethoca, которая обеспечивает торгово-сервисным предприятиям (ТСП) и эмитентам карт взаимодействие в режиме реального времени для выявления и предотвращения мошенничеств в электронной торговле. Сеть Ethoca объединяет более 5 тыс. ТСП и 4 тыс. финансовых учреждений в разных странах мира. Mastercard планирует расширить существующие возможности и объединить Ethoca с имеющимся сегодня у платежной системы набором инструментов для борьбы с мошенничеством. А в мае компания сообщила о договоренности о покупке Transactis, цифровой платежной платформы для малого и среднего бизнеса. Приложение Transactis обладает простым и интуитивно понятным интерфейсом и облегчает компаниям процесс выставления и оплаты счетов в режиме онлайн.

Кроме того, MasterCard является одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии Blockchain, расширяет свое присутствие в сегменте бескарточных цифровых платежей.

Отметим, что ранее руководство MasterCard представило достаточно оптимистичные среднесрочные прогнозы и ожидает среднегодовых темпов роста выручки в 2019-2021 гг. в диапазоне 10-15%. При этом в компании намерены продолжать уделять большое внимание показателям прибыльности и рассчитывают удержать операционную рентабельность на уровне не ниже 50%. Прибыль на акцию в указанный период, как ожидается, будет прирастать в среднем на 15-20% в год.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard и далее наращивать финансовые показатели и щедро вознаграждать своих акционеров.

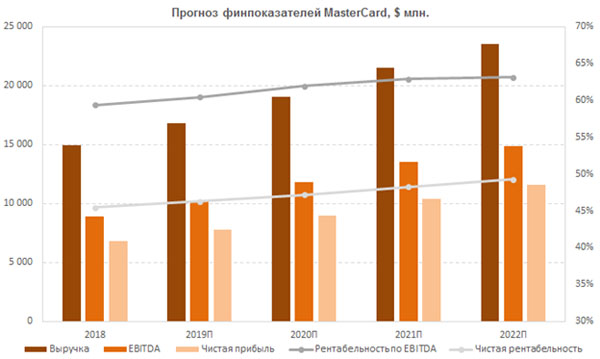

Ниже представлен наш прогноз основных финансовых показателей MasterCard на ближайшие годы.

Источник: данные компании, оценки ГК «ФИНАМ»

к содержанию ↑Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2019 и 2020 гг. американские платежные гиганты Visa и MasterCard, торгуются с заметной премией по отношению к своим более мелким аналогам. Это объясняется, на наш взгляд, их гораздо большим масштабом и диверсификацией операций, более высокой прибыльностью, а также существенно меньшей долговой нагрузкой. Что же касается самих компаний Visa и MasterCard, то MasterCard по финансовым мультипликаторам выглядит несколько дороже, что, как мы считаем, оправданно, учитывая ее заметно более высокую доходность собственного капитала (показатель ROE) и более быстрые ожидаемые среднесрочные темпы роста.

к содержанию ↑Сравнение по финансовым мультипликаторам

| Компания | Тикер | Кап-я, $ млрд | EV,

$ млрд |

EV/EBITDA | P/E | ROE, % | ||

| 2019П | 2020П | 2019П | 2020П | |||||

| Visa | V | 360 140 | 378 866 | 21.5 | 20.2 | 33.6 | 29.0 | 38.7 |

| MasterCard | MA | 282 210 | 283 517 | 27.9 | 24.1 | 36.3 | 31.4 | 125.0 |

| PayPal Holgings | PYPL | 131 835 | 126 848 | 26.4 | 23.7 | 36.3 | 32.1 | 15.2 |

| American Express | AXP | 104 929 | 139 007 | 16.0 | 14.3 | 15.7 | 14.0 | 36.0 |

| Fiserv | FISV | 59 005 | 63 809 | 20.4 | 17.7 | 30.4 | 25.6 | 45.8 |

| Fidelity National Information Services | FIS | 43 294 | 51 609 | 15.3 | 13.0 | 18.1 | 16.7 | 10.6 |

| Worldpay | WP | 42 022 | 49 097 | 22.1 | 20.4 | 28.7 | 24.6 | 6.0 |

| Square | SQ | 34 045 | 33 828 | 81.1 | 52.8 | 106.6 | 71.8 | -4.0 |

| First Data Corporation | FDC | 29 972 | 49 705 | 13.8 | 12.6 | 20.1 | 15.8 | 22.9 |

| Global Payments | GPN | 26 222 | 30 842 | 19.0 | 17.5 | 27.6 | 23.7 | 12.5 |

| FleetCor Technologies | FLT | 24 454 | 27 948 | 17.5 | 16.0 | 24.3 | 21.1 | 21.1 |

| Total System Services | TSS | 23 881 | 27 309 | 18.2 | 17.3 | 27.7 | 24.4 | 24.8 |

| WEX | WEX | 9 346 | 12 157 | 14.5 | 13.7 | 23.2 | 20.1 | 10.8 |

| Western Union | WU | 9 002 | 10 968 | 8.3 | 8.9 | 11.7 | 11.0 | -21.9 |

| Euronet Worldwide | EEFT | 8 087 | 7 674 | 12.4 | 11.1 | 22.4 | 19.2 | 19.1 |

| Медиана | 18.2 | 17.3 | 27.6 | 23.7 | 19.1 | |||

Источник: Bloomberg, оценки ГК ФИНАМ

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции MasterCard оттолкнулись от нижней границы среднесрочного восходящего канала, торгуясь при этом выше 50-дневной скользящей средней. Ожидаем формирования подъема к верхней границе канала, в район отметки $300.

Мы считаем покупку акций MasterCard на текущих уровнях привлекательной среднесрочной инвестиционной идеей. Целевая цена составляет $310.