Американская компания McDonald’s является лидирующей в мире сетью ресторанов быстрого питания, рыночная капитализация которой составляет на сегодняшний день порядка $162,02 млрд.

Мы рекомендуем «Покупать» акции McDonald’s с целевой ценой $254,8. Потенциал роста в перспективе 12 месяцев составляет 17,2%.

- К сегодняшнему дню McDonald’s принадлежит более 38 000 ресторанов быстрого питания в 118 странах мира, при этом большая часть (свыше 90%) открыта по франчайзингу сторонними компаниями и фирмами, которые приносят порядка 82% выручки. Ежедневно около 68 млн человек посещают рестораны компании.

- По количеству ресторанов McDonald’s уступает лишь сети Subway, при этом такое преимущество последняя получила лишь недавно, а бренд McDonald’s является самым дорогим среди ключевых конкурентов компании.

- Сильное присутствие на рынке, а также инвестиции, которые McDonald’s вложила ранее в доставку и в цифровые технологии, помогли компании поддержать бизнес в период пандемии.

- По оценкам компании, доля на рынке быстрого обслуживания и сопоставимые продажи начнут активно расти в 2021 году благодаря усовершенствованным гамбургерам, запуску нового куриного сэндвича, новой линии пекарни McCafe, рекламным акциям, а также программе лояльности.

| McDonald’s | |

| Рекомендация | Покупать |

| Целевая цена | $254,8 |

| Текущая цена | $217,4 |

| Потенциал роста | 17,2% |

Описание эмитента

Американская компания McDonald’s является лидирующей в мире сетью ресторанов быстрого питания, рыночная капитализация которой составляет на сегодняшний день порядка $162,02 млрд. Компания возникла в 1948 году из небольшого ресторана, открытого братьями Ричардом и Морисом Макдоналдами в Сан-Бернардино, штат Калифорния. Кафе для автомобилистов стало приносить доход, бизнес успешно развивался. Основной идеей ресторана, отличавшей его от всех других, было то, что в процесс приготовления и подачи еды внесли методы массового производства. Компания автоматизировала все возможные процессы, что позволило ей снижать цены на еду и напитки.

Мировую известность компания приобрела благодаря предпринимателю Рэю Кроку, который превратил McDonald’s в тот ресторан, каким он является сейчас. Именно Крок предложил идею распространения сети ресторанов и создания франшизы.

К сегодняшнему дню McDonald’s принадлежит более 38 000 ресторанов быстрого питания в 118 странах мира, при этом большая часть (свыше 90%) открыта по франчайзингу сторонними компаниями и фирмами, которые приносят порядка 82% выручки. Ежедневно около 68 млн человек посещают рестораны компании. Ассортимент продуктов в ресторанах McDonald’s радикально не изменился за несколько десятилетий. По-прежнему основу меню составляют гамбургеры в различных вариациях, при этом само меню постоянно обновляется.

Компания осуществляет свою деятельность в следующих ключевых сегментах:

- США;

- International Operated Markets (IOM) — рынки, где компания оперирует ресторанами по франшизе (Австралия, Канада, Франция, Германия, Великобритания (пять крупнейших), а также Италия, Нидерланды, Россия, Испания и др.);

- International Developmental Licensed Markets & Corporate (IDLM) — рынки, на которых компании работают по лицензии или являются аффилированными предприятиями. Кроме того, данный сегмент предусматривает управление ресторанами, а также улучшение условий для покупателей, включая доставку.

| Основные показатели обыкн. акций | ||||

| Тикер | MCD | |||

| ISIN | US5801351017 | |||

| Рыночная капитализация | $162,02 млрд | |||

| Enterprise value (EV) | $196,20 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 33,18 | |||

| P/E 2021E | 25,93 | |||

| EV/EBITDA LTM | 21,34 | |||

| EV/EBITDA 2021Е | 17,5 | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2018 | 2019 | 2020П | |

| Выручка | 21,03 | 21,08 | 19,35 | |

| EBITDA | 10,30 | 10,43 | 9,07 | |

| Чистая прибыль | 5,92 | 6,03 | 4,73 | |

| Дивиденд | 4,19 | 4,73 | 5,05 | |

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | 2020П | |

| Маржа EBITDA | 49% | 49,5% | 46,9% | |

| Чистая маржа | 28,2% | 28,6% | 24,4% | |

| Чистый долг / EBITDA | 2,9 | 3,2 | 3,9 | |

Стратегия развития

Успех корпорации McDonald’s связан с множеством факторов, одним из которых является диверсификация бизнеса. Для кого-то, возможно, будет удивительным то, что ресторанный бизнес McDonald’s зарабатывает деньги и на недвижимости.

Сами франчайзи — это постоянный денежный поток, позволяющий компании ежегодно инвестировать миллиардные суммы в маркетинг и модернизацию ресторанов.

Дополнительными преимуществами компании является культура обслуживания, а также успешная маркетинговая политика. С момента создания компания вкладывала большие средства в рекламу. Определенный акцент сделан и на подрастающее поколение — игровые уголки, клоун Рональд Макдоналд, воздушные шары, игрушки «Хэппи Мил» (на которые приходится пятая часть продаж), а также проведение детских дней рождений. Заметим, что в 2019 году McDonald’s выделила на рекламные кампании $ 389 млрд.

Еще один фактор успешного развития — высокий клиентский трафик, который обеспечивает конвейерная схема «пришел/сделал заказ/съел/освободил место». Кроме того, высокая посещаемость ресторанов связана с их открытием в людных местах.

Несмотря на то что подавляющее большинство людей понимают и признают, что еда в McDonald’s — это фастфуд, заведения компании продолжают пользоваться огромной популярностью.

Деятельность на территории США приносит компании порядка 37,2% выручки, тогда как рестораны по франшизе, открытые в различных странах мира, дают около 54% выручки.

Доля выручки McDonald‘s по сегментам

Источник: craft.co

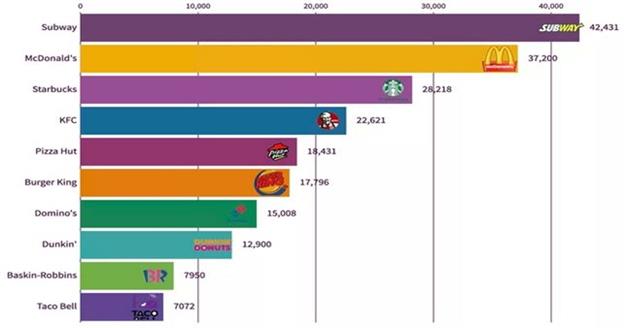

Примечательно, что по количеству ресторанов McDonald’s уступает лишь сети Subway, при этом такое преимущество последняя получила лишь недавно.

Источник: deseret.com (данные по состоянию на конец 2019 года)

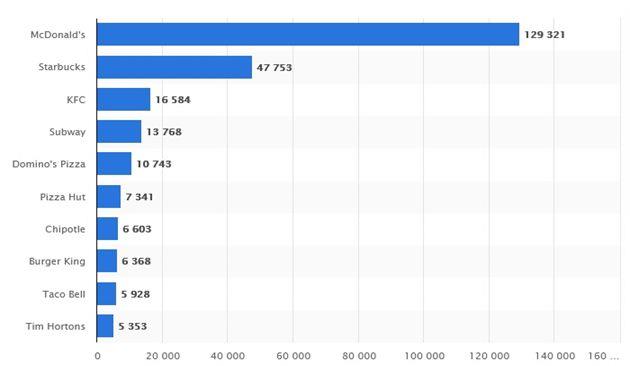

В то же время бренд McDonald’s — самый дорогой среди ключевых конкурентов компании.

Источник: statista.com (данные за 2020 год, в млн $)

Неотъемлемой частью деятельности компании является благотворительность. В 1984 году создан благотворительный фонд «Дом Рональда Макдоналда» для помощи детям с ограниченными возможностями здоровья, который осуществляет свою работу более чем в 60 странах мира. В 1995 году такой фонд появился и в России.

Кроме того, компания стремится дружелюбно относиться к экологии. Более 100 тонн картона ежегодно передается в переработку, а 50% фритюрного масла перерабатывается в биотопливо. К 2025 году компания McDonald’s на глобальном уровне планирует производить 100% упаковки из материалов, полученных из возобновляемых, переработанных или сертифицированных источников, отдавая предпочтение сертификации FSC (Лесного попечительского совета), а также направлять на переработку отходы упаковки из ресторанов сети во всем мире. Принимая во внимание, что инфраструктура по переработке отходов, законы, а также интерес посетителей к данной проблеме различны по всему миру, то корпорация готова внести свой посильный вклад в решение этой проблемы.

Стремление компании повысить свой рейтинг ESG повышает привлекательность ее акций. Заметим, что все большее число инвесторов при принятии решений о вложении в ту или иную компанию учитывают ее влияние на экологию и общество.

Одной из недавних инициатив компании стало открытие в США первого «зеленого» ресторана с нулевым потреблением электричества. На крыше здания установлены солнечные панели, а больше половины дней в году в ресторане работает естественная вентиляция. В 2021 году сеть планирует пройти международную сертификацию «нулевого энергопотребления», а к 2030 году — снизить собственные выбросы парниковых газов на 36%.

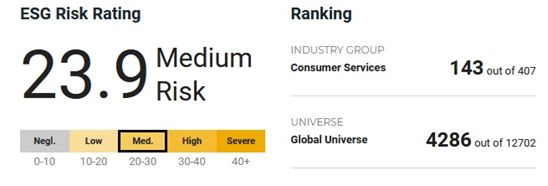

На сегодняшний день, по рейтингу ESG компания, McDonald’s находится на 143-м месте из 407 среди представителей той же сферы деятельности.

Источник: sustainalytics.com

В начале ноября McDonald’s представила новую стратегию своего развития, которая получила название «Растущая траектория» (Accelerating the Arches). По заявлениям генерального директора McDonald’s Криса Кемпчински, во всех странах мира в течение последних нескольких месяцев наблюдалось изменение поведения клиентов беспрецедентными темпами, что предоставило возможность привнести что-то особенное.

Ключевые моменты стратегии «Растущая траектория»

— Открытие штаб-квартиры в Чикаго.

— Инвестирование в мобильное приложение MyMcDonald’s с индивидуальными предложениями и программой лояльности.

— Фокусирование на основных предложениях: «Биг Мак», «Гамбургер», «Чикен Макнаггетс» и картофель фри с использованием усовершенствованных методов приготовления продуктов.

— Открытие новых точек продаж, которые будут ограничены только покупкой (автокафе, доставка и еда навынос).

— Создание нового куриного сэндвича, который компания намерена запустить в продажу на территории США уже в начале следующего года.

— Запуск веганского меню McPlant, в которое войдет собственная линия растительного мяса. Бургеры McPlant появятся в ресторанах McDonald’s в будущем году.

к содержанию ↑Факторы привлекательности

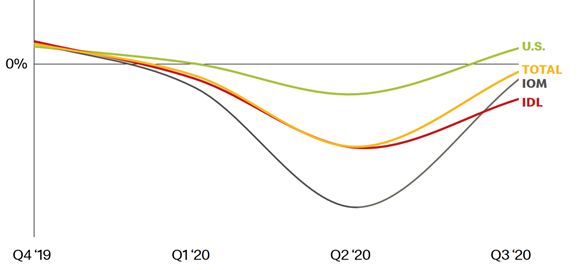

В условиях пандемии компания столкнулась с определенными трудностями, в частности в связи с необходимостью закрывать свои рестораны на фоне введения ограничительных мер, а также возросших расходов для поддержки франчайзи, однако уже в третьем квартале наблюдалось значительное улучшение динамики сопоставимых продаж.

Заметим, что в минувшем квартале сопоставимые продажи в США увеличились на 4,6% г/г, тогда как во втором квартале снижение показателя составило 8,7% г/г. Между тем сопоставимые продажи в странах IOM сократились в третьем квартале на 4,4% г/г (после падения на 41,4% г/г кварталом ранее), а в странах IDLM показатель уменьшился на 10,1% г/г (против сокращения на 24,2% г/г во втором квартале). Совокупные сопоставимые продажи, в свою очередь, снизились в минувшем квартале лишь на 2,2% г/г (по сравнению с падением на 23,9% г/г во втором квартале).

Динамика сопоставимых продаж McDonald’s

| Сегмент | II квартал 2020 | III квартал 2020 | III квартал 2019 |

| США | -8,7% | 4,6% | 4,8% |

| IOM | -41,4% | -4,4% | 5,6% |

| IDLM | -24,2% | -10,1% | 8,1% |

| Итого | -23,9% | -2,2% | 5,9% |

Источник: данные компании

Сильное присутствие на рынке, а также инвестиции, которые McDonald’s вложила ранее в доставку и в цифровые технологии, помогли компании поддержать бизнес. Кроме того, принято решение исключить из меню ряд позиций, а также отменить возможность заказа меню для завтраков в течение всего дня, что повысило эффективность и производительность. В условиях, когда большая часть заказов забиралась покупателями из собственных автомобилей, приоритетом стали быстрота и точность сбора заказов, нежели расширенное меню.

По оценкам самой компании, доля на рынке быстрого обслуживания и сопоставимые продажи начнут активно расти в 2021 году благодаря усовершенствованным гамбургерам, запуску нового куриного сэндвича, новой линии пекарни McCafe, рекламным акциям и программе лояльности.

В прошлом году компания заключила сделки по приобретению фирм Dynamic Yield и Apprente, что также должно поспособствовать росту сопоставимых продаж благодаря развитию технологий искусственного интеллекта. Заметим, что стартап Apprente специализируется на разработке голосовых технологий на основе ИИ, что позволит ускорить обработку заказов, а компания Dynamic Yield приобретена для создания динамического меню. Стоит отметить, что в некоторых ресторанах уже применяются новые технологии, например заказы принимает не человек, а голосовой помощник стартапа Apprente.

Помимо этого, компания планирует использовать транспондеры и систему геолокации, что позволит заранее знать, когда клиенты, разместившие заказ в мобильном приложении, прибудут на экспресс-полосу drive-thru. Изменения коснутся и самого приложения. Так, компания планирует добавить в него систему лояльности MyMcDonald’s, в чем-то схожую с программой Starbucks Rewards. Участники смогут размещать заказы заранее, получать индивидуальные предложения и зарабатывать баллы за покупки, которые потом смогут потратить в ресторане. По оценкам McDonald’s, данные технологические инициативы могут охватить свыше 10 000 ресторанов в США.

Более того, McDonald’s находится на первом месте среди ключевых конкурентов по количеству ресторанов, осуществляющих доставку, которая и по сей день пользуется большой популярностью ввиду изменения поведения и предпочтений потребителей. Так, количество таких ресторанов у McDonald’s составляет порядка 25 000, тогда как у KFC и Burger King около 20 000 и 11 500 соответственно.

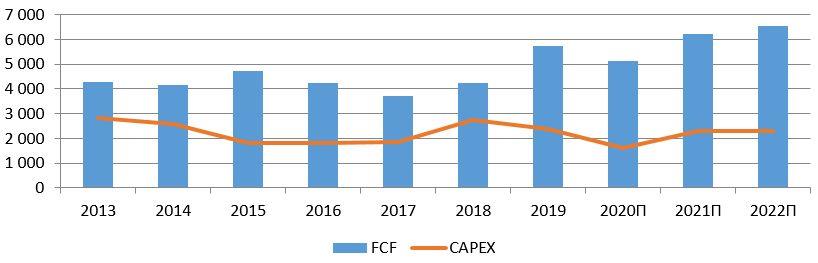

В то же время свободный денежный поток увеличится в 2021 году до $ 6,2 млрд, по сравнению с $ 5,1 млрд, прогнозируемыми на текущий год. Капитальные затраты, в свою очередь, могут составить в 2020 году порядка $ 1,6 млрд против $ 2,4 млрд в минувшем году благодаря сокращению числа новых ресторанов в мире на фоне пандемии COVID-19. По оценкам McDonald’s, в будущем году капитальные затраты начнут вновь расти в связи с запланированным открытием новых точек (в планы компании входит открытие 1300 новых ресторанов во всем мире в 2021 году).

Капитальные затраты в сравнении со свободным денежным потоком (в млн $)

Источник: Reuters

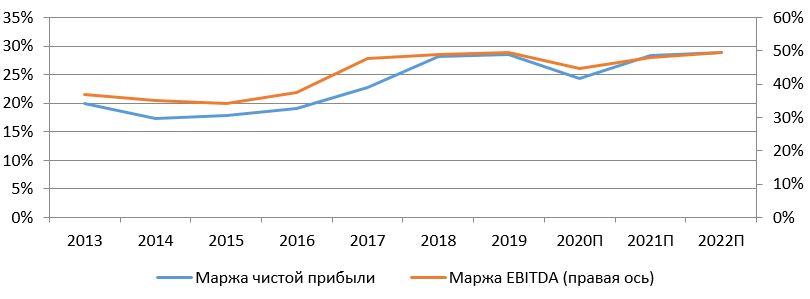

Что касается маржи чистой прибыли и EBITDA, то она стабильно увеличивалась в течение последних нескольких лет, это можно увидеть на диаграмме ниже. По итогам 9 месяцев текущего года маржа EBITDA составила 46,9% против 49,7% в аналогичном периоде прошлого года, а маржа чистой прибыли оказалась на уровне 24,1% по сравнению с 27,9% годом ранее. Таким образом, по итогам всего 2020 года значительных изменений по данным показателям не предвидится.

Источник: Reuters

Дивидендная политика компании также свидетельствует о привлекательности акций для инвесторов. Выплачиваются дивиденды ежеквартально, при этом на сегодняшний день дивидендная доходность акций McDonald’s составляет 2,4%. Компания стабильно увеличивает дивиденды в течение более 40 лет, а среднегодовой темп роста CAGR за период 2013–2020 гг. составил 7,11%.

Несмотря на трудности, с которыми компания столкнулась в текущем году, наряду с публикацией отчетности за третий квартал McDonald’s сообщила об увеличении своих квартальных дивидендов на 3% до $ 1,29 на бумагу, выплата которых запланирована на 15 декабря, а закрытие реестра акционеров состоялось 30 ноября. Таким образом, совокупные дивиденды за текущий год составят $ 5,05 на акцию, а в будущем году прогнозируется их увеличение до $ 5,48 на бумагу, что соответствует доходности 2,5% по текущему курсу.

Ниже представлена история и прогнозы по дивидендам:

Источник: Reuters

По коэффициентам P/E, EV/EBITDA и P/CF компания недооценена по отношению к своим ключевым конкурентам. Так, потенциал роста по данным мультипликаторам составляет 32,4%, 17,6% и 8,4% соответственно.

к содержанию ↑Финансовые показатели

Во втором квартале текущего года компания зафиксировала самое значительное падение прибыли более чем за три десятилетия. Ухудшение финансовых показателей связано с пандемией коронавируса и возросшими расходами на поддержку франчайзи. Чистая прибыль McDonald’s упала за три месяца с окончанием 30 июня на 68% — с $1,52 млрд годом ранее до $ 483,8 млн, а разводненная прибыль на одну акцию составила 65 центов против $ 1,97 годом ранее. Выручка, тем временем, сократилась на 30% г/г и составила $ 3,76 млрд, а сопоставимые продажи уменьшились на 23,9% г/г (в апреле показатель упал на 39% г/г, в мае — на 20,9% г/г, а в июне — на 12,3% г/г). На американском рынке сопоставимые продажи компании сократились в апреле на 19,2% г/г, а к июню темпы падения показателя замедлились до 2,3% г/г.

В третьем квартале с окончанием 30 сентября картина изменилась в положительную сторону благодаря улучшению динамики сопоставимых продаж, которую мы приводили ранее. Совокупные сопоставимые продажи снизились на 2,2% г/г, при этом на рынке США показатель продемонстрировал рост на 4,6% г/г, в частности благодаря увеличению среднего чека, а также активному спросу на доставку.

Чистая прибыль, в свою очередь, подросла в отчетном периоде на 10% и достигла $ 1,76 млрд, по сравнению с $ 1,61 млрд годом ранее, а прибыль на разводненную акцию оказалась на уровне $ 2,35 против $ 2,11 годом ранее. Выручка незначительно уменьшилась, составив $ 5,42 млрд против $ 5,5 млрд годом ранее, а скорректированная прибыль достигла $ 2,22 на одну акцию, превысив усредненные прогнозы $ 1,90 на бумагу. Заметим, что и выручка оказалась выше ожиданий аналитиков в $ 5,4 млрд.

В минувшем квартале почти все рестораны компании были открыты по всему миру, однако ограничительные меры, которые вынуждены вводить власти ряда стран (например, ограничения по времени работы ресторанов, количеству людей, находящихся одновременно в одном заведении), сдерживали рост финансовых показателей McDonald’s. Такие ограничения наибольшим образом затронули деятельность компании на рынках Франции, Германии, Великобритании и Канады.

В компании полагают, что в условиях продолжающегося распространения COVID-19 будет наблюдаться высокий спрос на доставку и услуги навынос (drive-thru), поэтому для удовлетворения потребностей потребителей планируется сфокусироваться на данном направлении деятельности. Ранее компания уже вступила в сотрудничество с Grubhub и DoorDash.

Что касается чистого долга McDonald’s, то по итогам текущего года он ожидается на уровне 3,9х EBITDA по сравнению с 3,2x EBITDA годом ранее.

Ключевые финансовые показатели McDonald‘s за III квартал и 9 месяцев текущего года

| Показатель, в млн $ | 3К20 | 3К19 | Изм., % | 9M20 | 9M19 | Изм., % |

| Выручка | 5 418 | 5 502 | -1,5% | 13 894 | 15 936 | -12,8% |

| EBITDA | 2879,6 | 2799 | 2,9% | 6522 | 7919 | -17,6% |

| Маржа EBITDA | 53,1% | 50,9% | 2,2 п. п. | 46,9% | 49,7% | -2,8 п. п. |

| Операционная прибыль | 2 526 | 2 409 | 4,9% | 5 181 | 6 777 | -23,6% |

| Чистая прибыль | 1 763 | 1 608 | 9,6% | 3 353 | 4 453 | -24,7% |

| Разводненная прибыль на

акцию (в $) |

2,35 | 2,11 | 11,4% | 4,47 | 5,80 | -23% |

| Маржа чистой прибыли | 32,5% | 29,2% | 3,3 п. п. | 24,1% | 27,9% | -3,8 п. п. |

Источник: данные компании, расчеты ГК «ФИНАМ»

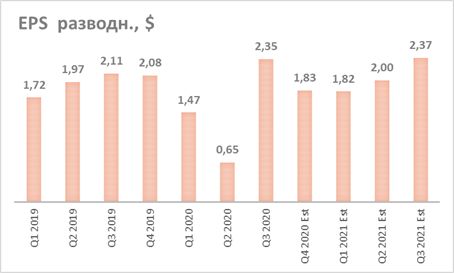

Усредненные прогнозы по прибыли на акцию на ближайшие отчетные периоды выглядят довольно оптимистично, что можно увидеть на диаграмме ниже:

Источник: Reuters

к содержанию ↑Оценка

Мы оценили компанию McDonald’s сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA 2021Е и P/E 2021Е. Данные по компаниям-аналогам и выбранным мультипликаторам представлены в таблице ниже:

| Компания | P/E 2021E | EV/EBITDA 2021E |

| Mcdonald’s | 25,93 | 17,52 |

| Chipotle Mexican Grill | 59,14 | 32,40 |

| Starbucks | 33,57 | 20,22 |

| Darden Restaurants | 20,20 | 12,30 |

| Wendys | 30,37 | 16,32 |

| Yum! Brands | 26,57 | 19,60 |

| Domino’s Pizza | 30,40 | 22,58 |

| Dunkin’ Brands Group | 33,21 | 22,37 |

| Среднее | 30,40 | 20,22 |

Источник: Reuters, расчеты ГК «ФИНАМ»

Наша оценка справедливой стоимости McDonald’s на ближайшие 12 месяцев составляет $ 189,79 млрд, или же $ 254,8 на акцию, что эквивалентно 17,2%-му потенциалу роста акций от текущих уровней. Рекомендация — «Покупать».

| Число акций, млрд | 0,745 |

| Чистый долг, млрд $ | 34,15 |

| Прогнозная EBITDA за 2021 г., млрд $ | 11,08 |

| Целевой коэффициент EV/EBITDA | 20,22 |

| Оценка по EV/EBITDA, млрд $ | 189,89 |

| Прогнозная чистая прибыль за 2021 г., млрд $ | 6,24 |

| Целевой коэффициент P/E | 30,4 |

| Оценка по P/E, млрд $ | 189,7 |

| Средняя оценка капитализации, млрд $ | 189,79 |

| Целевая цена акции, $ | 254,8 |

Источник: данные компании, Reuters, оценки ГК «ФИНАМ»

к содержанию ↑Техническая картина

На недельном графике сформировался бычий «флаг», в связи с чем в среднесрочной перспективе следует ожидать роста стоимости акции.