Мы с осторожным оптимизмом оцениваем перспективы бизнеса Morgan Stanley. Ожидаем умеренного восстановления выручки и прибыли банка в предстоящие годы, хотя о повторении рекордных показателей 2021 года в ближайшем будущем говорить не приходится. Между тем акции банка в настоящее время, по нашим оценкам, торгуются вблизи своих справедливых уровней, и потенциал их роста представляется ограниченным.

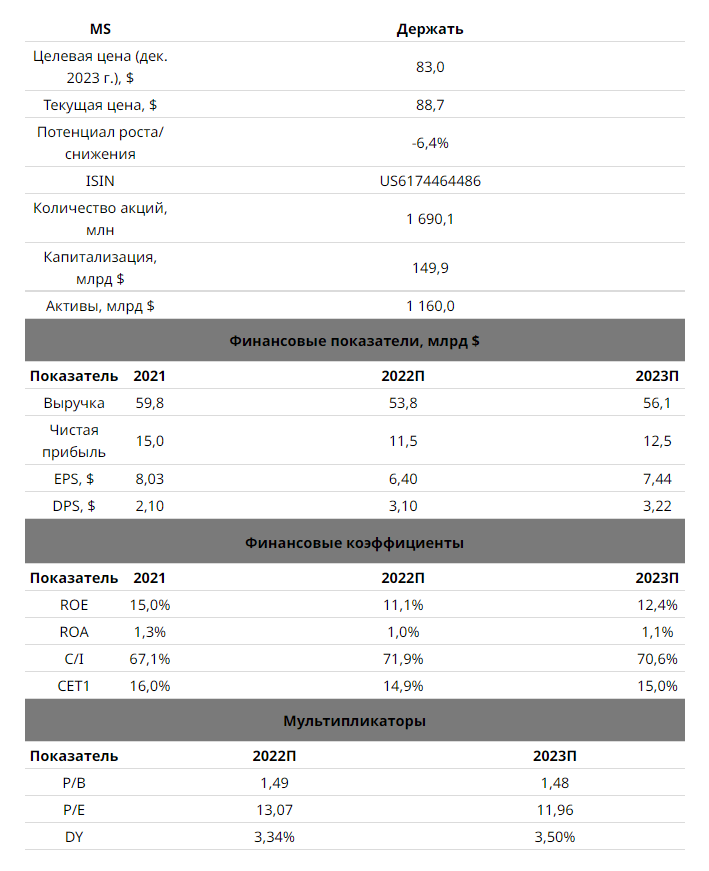

Мы присваиваем рейтинг «Держать» акциям Morgan Stanley. Целевая цена этих бумаг на конец 2023 года составляет $ 83, что предполагает даунсайд на 6,4% от текущего ценового уровня.

Morgan Stanley — крупный международный финансовый холдинг, специализирующийся на инвестбанковских услугах и услугах управления капиталом. Банк обладает крупнейшим в мире брокерским бизнесом, а также является одним из лидеров по количеству организуемых IPO.

Важной частью стратегии роста Morgan Stanley в последние годы были сделки M&A. В 2020 году банк купил финансовую корпорацию E*Trade за $ 13 млрд акциями, что стало для него крупнейшей сделкой со времен мирового финансового кризиса. Сделка помогла укрепить подразделение по управлению капиталом, в результате на рынке появился брокер с 8,2 млн клиентов, управляющий активами на $ 3,1 трлн. Помимо этого, в 2021 году Morgan Stanley закрыл сделку по приобретению одной из старейших инвестиционных компаний США Eaton Vance примерно за $ 7 млрд денежными средствами и акциями.

Финансовые результаты Morgan Stanley за III квартал 2022 года были не самыми оптимистичными. В результате выручка инвестбанковского подразделения просела на 12%, до $ 13 млрд, а чистая прибыль упала на 29% г/г, до $ 2,6 млрд. Причем оба показателя не дотянули до консенсус-прогноза. Между тем коэффициенты достаточности капитала банка остаются одними из самых высоких среди ведущих банков США и заметно превышают минимальные регуляторные требования.

Morgan Stanley направляет значительные средства на выплаты акционерам. В III квартале банк потратил $ 2,6 млрд на buyback, а дивидендная доходность его акций составляет 3,5% NTM, что ощутимо выше среднего значения по сектору.

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Morgan Stanley. На фоне сигналов об ослаблении инфляции в США мы ожидаем замедления темпов подъема ключевой ставки ФРС на ближайших заседаниях. По нашим оценкам, пик ставки в Штатах придется на II квартал 2023 года и составит 5–5,25%, а уже к концу следующего года Федрезерв сможет перейти к постепенному смягчению политики. Это позволяет рассчитывать на определенную нормализацию конъюнктуры на финрынках в среднесрочной перспективе и, как следствие, на рост числа размещений акций и облигаций, а также числа сделок M&A после провала в текущем году, что должно будет положительно сказаться на инвестбанковском бизнесе Morgan Stanley. Хотя опасения по поводу глобальной рецессии и высокие геополитические риски, по всей видимости, будут оставаться сдерживающими факторами.

Мы ожидаем умеренного восстановления выручки и прибыли банка в предстоящие годы, хотя о повторении рекордных показателей 2021 года в ближайшем будущем говорить не приходится.

Акции Morgan Stanley в среднем на 6,4% переоценены в сравнении с аналогами по коэффициентам P/E 2023П и P/B и дивдоходности.

Бизнес Morgan Stanley, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения можно ожидать снижения активности клиентов и спроса на продукты и услуги банка, возникновения убытков от переоценки инвестиционных портфелей, негативного влияния на показатели достаточности капитала.

Описание эмитента

Morgan Stanley — крупный международный финансовый холдинг, специализирующийся на инвестбанковских услугах и услугах управления капиталом. Банк обладает крупнейшим в мире брокерским бизнесом, а также является одним из лидеров по количеству организуемых IPO. Штаб-квартира Morgan Stanley находится в Нью-Йорке, при этом офисы банка расположены в 41 стране. Штат насчитывает порядка 75 тыс. сотрудников.

Отметим, что важной частью стратегии роста Morgan Stanley в последние годы были сделки M&A. В 2020 году банк купил финансовую корпорацию E*Trade за $ 13 млрд акциями, что стало для него крупнейшей сделкой со времен мирового финансового кризиса. Благодаря транзакции Morgan Stanley получил более 5,2 млн клиентских счетов и розничные клиентские активы на $ 360 млрд. Сделка помогла укрепить подразделение по управлению капиталом, в результате на рынке появился брокер с 8,2 млн клиентов, управляющий активами на $ 3,1 трлн. Помимо этого, в 2021 году Morgan Stanley закрыл сделку по приобретению одной из старейших инвестиционных компаний США Eaton Vance примерно за $ 7 млрд денежными средствами и акциями.

Данные покупки способствовали усилению влияния в бизнесе Morgan Stanley сегментов управления капиталом и инвестиционного менеджмента, что сделало доходы банка более диверсифицированными.

к содержанию ↑Финансовые результаты

Morgan Stanley в текущем году не радует своими финансовыми результатами, демонстрируя заметное снижение выручки и прибыли. Этому способствуют высокая база очень успешного для банка 2021 года и существенное ухудшение конъюнктуры на финансовых рынках, которое сильно ударило по инвестбанковскому бизнесу.

Чистая прибыль банка в III квартале 2022 года упала на 29% г/г, до $ 2,6 млрд, или $ 1,47 на акцию, и оказалась на 4 цента ниже средней оценки аналитиков Уолл-стрит. При этом показатель ROE опустился до 10,7%. Выручка понизилась на 12%, до $ 13 млрд, и не дотянула до консенсус-прогноза на уровне $ 13,3 млрд. Чистый процентный доход подскочил на 21,7%, до $ 2,5 млрд, благодаря росту объемов кредитования и процентных ставок, однако непроцентные доходы просели на 17,4%, до $ 10,5 млрд.

Выручка подразделения Institutional Securities упала на 22,4%, до $ 5,8 млрд, на фоне обвала доходов в сфере инвестбанковских услуг на 55,2%, до $ 1,3 млрд, из-за резкого снижения количества и объемов размещений акций и облигаций. Выручка от торговых операций с акциями сократилась на 14,5%, до $ 2,6 млрд, от операций с активами с фиксированной доходностью — поднялась на 33%, до $ 2,2 млрд. В подразделении Wealth Management выручка снизилась на 3,1%, до $ 6,1 млрд, а доходы подразделения Investment Management просели на 19,6%, до $ 1,2 млрд.

Операционные расходы снизились на 3% г/г, до $ 9,6 млрд, благодаря инициативам по оптимизации затрат, тем не менее показатель операционной эффективности (cost/income, или CI) ухудшился на 6,8 п. п., до 73,6%.

Объем активов Morgan Stanley на конец III квартала составил $ 1,16 трлн, уменьшившись на 2,4% с начала года. Объем кредитного портфеля вырос на 8,8%, до $ 218 млрд, а объем депозитов сократился на 2,7%, до $ 338 млрд. Коэффициент достаточности капитала первого уровня (CET1) уменьшился на 1,2 п. п., до 14,8%, но остается одним из самых высоких среди ведущих банков США и на 150 б. п. превышает минимальные регуляторные требования.

Morgan Stanley: основные финансовые показатели за III квартал и 9 месяцев 2022 года (млн $)

| Показатель | 3К22 | 3К21 | Изменение | 9М22 | 9М21 | Изменение |

| Выручка | 12 986 | 14 753 | -12,0% | 40 919 | 45 231 | -9,5% |

| Чистый процентный доход | 2 510 | 2 063 | 21,7% | 7 008 | 5 956 | 17,7% |

| Операционные расходы | 9 563 | 9 855 | -3,0% | 29 431 | 30 448 | -3,3% |

| Расходы на кредитный риск | 35 | 24 | 45,8% | 193 | -1 | – |

| Чистая прибыль | 2 632 | 3 707 | -29,0% | 8 793 | 11 338 | -22,4% |

| EPS, $ | 1,47 | 1,98 | -25,8% | 4,88 | 6,02 | -18,9% |

| Рентабельность капитала | 10,70% | 14,50% | -3,80 п. п. | 11,90% | 15,10% | -3,20 п. п. |

| Коэффициент C/I | 73,64% | 66,80% | 6,84 п. п. | 71,93% | 67,32% | 4,61 п. п. |

| Показатель | 30.09.2022 | 30.06.2022 | 31.12.2021 | Изм. к/к | Изм. YTD |

| Активы | 1 160 | 1 174 | 1 188 | -1,2% | -2,4% |

| Кредиты | 218 | 215 | 201 | 1,8% | 8,8% |

| Депозиты | 338 | 347 | 348 | -2,6% | -2,7% |

| BV на акцию, $ | 54,46 | 54,46 | 55,12 | 0,0% | -1,2% |

| Коэффициент достаточности базового капитала (CET1) | 14,80% | 15,20% | 16,00% | -0,40 п. п. | -1,20 п. п. |

Источник: данные компании

В отчетном периоде Morgan Stanley направил $ 2,6 млрд на выкуп собственных акций. Отметим, что дивидендная доходность акций банка составляет 3,5% NTM, это ощутимо выше среднего значения по сектору.

к содержанию ↑Перспективы

Мы с осторожным оптимизмом оцениваем перспективы бизнеса Morgan Stanley. Мы полагаем, что американская экономика по-прежнему имеет значительный запас прочности и, несмотря на повышенные макроэкономические и другие риски, все же сможет избежать серьезного спада. На фоне сигналов об ослаблении инфляции в США ожидаем замедления темпов подъема ключевой ставки ФРС на ближайших заседаниях. По нашим оценкам, пик ставки в Штатах придется на II квартал 2023 года и составит 5-5,25%, а уже к концу следующего года Федрезерв сможет перейти к постепенному смягчению политики. Это позволяет рассчитывать на определенную нормализацию конъюнктуры на финрынках в среднесрочной перспективе и, как следствие, на рост числа размещений акций и облигаций, а также числа сделок M&A после провала в текущем году, что должно будет положительно сказаться на инвестбанковском бизнесе Morgan Stanley. Хотя опасения по поводу глобальной рецессии и высокие геополитические риски, по всей видимости, будут оставаться сдерживающими факторами.

Ниже представлен наш прогноз финпоказателей Morgan Stanley. Ожидаем умеренного восстановления выручки и прибыли банка в предстоящие годы, хотя о повторении рекордных показателей 2021 года в ближайшем будущем говорить не приходится.

Morgan Stanley: исторические и прогнозные финпоказатели (млн $)

| Показатель | 2019 | 2020 | 2021 | 2022П | 2023П | 2024П |

| Выручка | 41 538 | 48 757 | 59 755 | 53 817 | 56 068 | 58 639 |

| Чистый процентный доход | 4 694 | 6 313 | 8 045 | 9 144 | 9 728 | 9 758 |

| Операционные расходы | 30 076 | 33 578 | 40 083 | 38 673 | 39 582 | 40 699 |

| Чистая прибыль | 9 042 | 10 996 | 15 034 | 11 471 | 12 531 | 13 736 |

| ROE | 11,7% | 13,1% | 15,0% | 11,1% | 12,4% | 13,5% |

| Активы | 895 429 | 1 115 862 | 1 188 140 | 1 163 119 | 1 191 363 | 1 205 599 |

| Собственный капитал | 81 549 | 101 781 | 105 441 | 100 588 | 100 891 | 102 354 |

Источник: данные компании, Thomson Reuters, расчеты ФГ «Финам»

к содержанию ↑Риски

Бизнес Morgan Stanley, как и сектора в целом, сильно зависит от экономической и рыночной конъюнктуры. В случае ее нового существенного ухудшения можно ожидать снижения активности клиентов и спроса на продукты и услуги банка, возникновения убытков от переоценки инвестиционных портфелей, негативного влияния на показатели достаточности капитала.

к содержанию ↑Оценка

Мы оценили Morgan Stanley сравнительным методом. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/B, P/E 2023П и дивидендной доходности. Используемые компании-аналоги представлены в таблице ниже.

Оценка сравнением с аналогами

| Эмитент | Кап-я,

млн $ |

P/B | P/E

2022П |

P/E

2023П |

DY NTM | ROE |

| Morgan Stanley | 149 896 | 1,48 | 13,07 | 11,96 | 3,50% | 12,20% |

| Аналоги | ||||||

| JPMorgan Chase | 389 764 | 1,37 | 11,21 | 10,52 | 2,96% | 14,03% |

| Bank of America | 260 248 | 1,03 | 10,79 | 9,20 | 2,44% | 10,62% |

| Wells Fargo | 162 251 | 0,94 | 11,69 | 8,44 | 2,61% | 10,02% |

| Charles Schwab | 149 806 | 4,11 | 20,63 | 16,48 | 1,07% | 17,87% |

| Goldman Sachs | 121 258 | 1,06 | 10,87 | 9,87 | 2,63% | 12,30% |

| BlackRock | 105 654 | 2,89 | 20,84 | 20,79 | 2,74% | 14,83% |

| Citigroup | 86 558 | 0,45 | 6,39 | 7,19 | 4,32% | 8,11% |

| Медиана по аналогам | 149 806 | 1,06 | 11,21 | 9,87 | 2,63% | 12,30% |

| Показатели для оценки | Балансовая стоимость капитала | Прибыль 2023П | Дивиденд NTM | |||

| Morgan Stanley,

млн $ |

101 011 | 12 531 | 3,10 | |||

| Целевая капитализация,

млн $ |

97 935 | 123 671 | 199 399 | |||

| Сравнит. оценка,

млн $ |

140 335 | |||||

| Для справки: | ||||||

| Балансовая стоимость

прив. акций, млн $ |

8 750 |

Источник: Thomson Reuters, расчеты ФГ «Финам»

Наша оценка справедливой стоимости Morgan Stanley на конец 2023 года составляет $ 140,3 млрд, или $ 83 на акцию, что предполагает даунсайд на 6,4% от текущего ценового уровня. Рейтинг — «Держать».

Средняя целевая цена акций Morgan Stanley по выборке аналитиков с исторической результативностью прогнозов по ним выше среднего составляет, по нашим расчетам, $ 93,2 (апсайд — 5,1%), рейтинг акции — 3,1 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций банка аналитиками Oppenheimer составляет $ 102 (рейтинг «Выше рынка»), BNP Paribas Exane — $ 95 («Выше рынка»), Credit Suisse — $ 97 («Выше рынка»), Wells Fargo Securities — $ 83 («На уровне рынка»).

к содержанию ↑Техническая картина

С точки зрения технического анализа на недельном графике акции Morgan Stanley удерживаются выше верхней границы симметричного треугольника, а также 50-недельной скользящей средней. Можно ожидать формирования подъема с ближайшей целью на отметке $ 95. В случае же снижения и пробития указанных линий поддержка может быть найдена у нижней границы треугольника, в районе $ 78.

Источник: Finam.ru