| «МРСК Центра и Приволжья» | |

| Рекомендация | Покупать |

| Целевая цена: | 0,43 руб. |

| Текущая цена: | 0,28 руб. |

| Потенциал: | +55% |

Инвестиционная идея

МРСК Центра и Приволжья – сетевая компания, охватывающая 9 областей общей площадью 408 тыс.кв.км. с населением 12,8 млн.чел. Основной бизнес – передача электроэнергии. Контрольный пакет акций находится у Россетей (50,4%).

Мы подтверждаем рекомендацию «покупать» по акциям МРСК Центра и Приволжья и повышаем целевую цену с 0,39 до 0,43 руб. на перспективу 12 мес. Потенциал роста 55%.

- Компания отчиталась о росте прибыли акционеров на 26%, до 10,3 млрд.руб. благодаря повышению тарифов, снижению потерь, а также некоторым единовременным статьям. С начала года компания снизила объем потерь на 7% относительно прошлого года.

- Прибыль по итогам года может составить рекордные 12,4 млрд.руб. (+10% г/г), денежный поток ожидается в существенном объеме, около 7 млрд.руб.

- Мы считаем, что акции MRKP будут оставаться в числе лидеров по дивидендной доходности в электросетевой отрасли в 2018-2019 годах. Прогнозные объемы прибыли и генерация положительного денежного потока позволят компании далее снижать долг и поддерживать высокие платежи акционерам. норму выплат на сопоставимом с прошлыми годами уровне. Наш прогнозный дивиденд за 2018 год 0,041 руб. с DY 14,8% к текущей цене.

- Акции недооценены по форвардным мультипликаторам по отношению к электросетевому комплексу на 55%, что мы считаем неоправданным с учетом высоких норм дивидендных выплат, генерации существенного денежного потока и сохранения операционной рентабельности на высоком уровне. Текущие уровни привлекательны для открытия долгосрочных длинный позиций по MRKP.

- Катализатором к положительной переоценке может стать публикация годовых результатов по прибыли и утверждение инвестпрограмм.

| Основные показатели акций | ||||

| Тикер | MRKP | |||

| ISIN | RU000A0JPN96 | |||

| Рыночная капитализация | 31,1 млрд руб. | |||

| Кол-во обыкн. акций | 112,7 млрд | |||

| Free float | 27% | |||

| Мультипликаторы | ||||

| P/E LTM | 2,3 | |||

| P/E 2018Е | 2,5 | |||

| P/B LFI | 0,6 | |||

| P/S LTM | 0,3 | |||

| EV/EBITDA LTM | 2,0 | |||

| DY 2108Е | 14,8% | |||

| Финансовые показатели, млрд. руб. | ||||

| 2016 | 2017 | |||

| Выручка | 78,4 | 91,0 | ||

| EBITDA | 13,4 | 23,6 | ||

| Чистая прибыль акц. | 3,6 | 11,4 | ||

| Дивиденд, коп. | 1,2 | 4,0 | ||

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Маржа EBITDA | 17,1% | 26,0% | ||

| Чистая маржа | 4,6% | 12,5% | ||

| ROE | 10,0% | 26,9% | ||

| Долг/ собств. капитал | 0,65 | 0,51 | ||

Краткое описание эмитента

МРСК Центра и Приволжья – сетевая компания, охватывающая 9 областей общей площадью 408 тыс.кв.км. с населением 12,8 млн.чел. Протяженность линий электропередач превышает 271 тыс.км., общая мощность энергообъектов превышает 42,2 тыс.МВА. Основной бизнес – передача электроэнергии.

Структура капитала. Контрольным пакетом акций владеет ПАО «Россети» (50,4%). Free-float 27%.

Финансовые показатели «МРСК Центра и Приволжья»

МРСК Центра и Приволжья раскрыла достаточно хорошие финансовые результаты по МСФО. Чистая прибыль выросла в 3К18 на 72% до 3,35 млрд.руб. Всего за 9 мес. компания заработала 10,3 млрд.руб. (+26%). Улучшение результата связано главным образом с повышением тарифа, снижением потерь на 7% г/г, сокращением расходов на оплату труда на 19% за 9 мес в результате роспуска пенсионных резервов на 1,78 млрд.руб. и изменения порядка резервирования под вознаграждения по итогам года (вместо ежемесячного отражения резерв будет начислен в 4-м квартале).

Компания возобновила пополнение резерва по дебиторской задолженности в 3К18 в размере 293 млн.руб. или 1,4% от выручки от передачи электроэнергии, это слабый момент, но суммарно за 9 мес. отчисления пока небольшие 42,5 млн.руб.

Положительный эффект на прибыль также оказало отражение чистых прочих доходов в размере 1,6 млрд.руб. (1,0 млрд.руб. годом ранее) и уменьшение финансовых расходов на треть. Чистый долг увеличился в 3-м квартале на 1,9 млрд.руб. до 22 млрд.руб. или 0,84х EBITDA, что мы связываем в основном с выплатой дивидендов 4,5 млрд.руб. в прошедшем квартале.

Мы улучшили прогнозы по выручке, отразили роспуск пенсионных резервов и повысили прогнозы по прибыли. По итогам года прибыль компании может составить рекордные 12,4 млрд.руб. В целом мы сохраняем положительный взгляд на акции MRKP. Операционная рентабельность остается на высоком уровне, и несмотря на прогрессирующие капитальные затраты денежный поток 2018П ожидается положительный и в существенном объеме 7,0 млрд.руб. Это позволит погасить часть долга и сделать сопоставимые с прошлым годом выплаты акционерам по итогам года.

к содержанию ↑Основные финансовые показатели «МРСК Центра и Приволжья»

| млн руб., если не указано иное | 3К 2018 | 3К 2017 | Изм., % | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 21 094 | 22 141 | -4,7% | 68 891 | 64 113 | 7,5% |

| Операционные расходы | 16 981 | 19 457 | -12,7% | 56 013 | 52 996 | 5,7% |

| EBITDA | 6 343 | 4 803 | 32,1% | 19 684 | 17 035 | 15,6% |

| Маржа EBITDA | 30,1% | 21,7% | 8,4% | 28,6% | 26,6% | 2,0% |

| Чистая прибыль акционеров | 3 350 | 1 945 | 72,2% | 10 343 | 8 203 | 26,1% |

| 3К 2018 | 2К 2018 | 4К 2017 | к/к | YTD | ||

| Чистый долг | 22 025 | 20 155 | 20 266 | 9,3% | 8,7% | |

| Чистый долг/EBITDA | 0,84 | 0,81 | 0,86 | 0,02 | -0,02 |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 78,4 | 91,0 | 93,6 | 96,7 | 102,9 |

| Выручка от передачи э/э | 77,1 | 83,7 | 89,2 | 95,5 | 101,6 |

| Продажа э/э и мощности | 0,0 | 6,0 | 3,3 | 0,0 | 0,0 |

| EBITDA | 13,4 | 23,6 | 24,8 | 25,7 | 28,0 |

| Рост, % | 7% | 77% | 5% | 3% | 9% |

| Маржа EBITDA | 17% | 26% | 27% | 27% | 27% |

| Чистая прибыль акц. | 3,6 | 11,4 | 12,4 | 12,4 | 14,1 |

| Рост, % | 6% | 214% | 10% | -1% | 14% |

| Чистая маржа | 5% | 12% | 13% | 13% | 14% |

| CFO | 8,1 | 13,5 | 17,0 | 22,1 | 21,9 |

| CAPEX | 7,6 | 9,9 | 11,4 | 13,1 | 15,5 |

| FCFF | 2,6 | 5,5 | 7,0 | 10,4 | 7,6 |

| Чистый долг | 22,7 | 20,3 | 19,2 | 14,8 | 12,5 |

| Ч.долг/EBITDA | 1,70 | 0,86 | 0,77 | 0,58 | 0,45 |

| Дивиденды | 1,3 | 4,5 | 4,6 | 4,1 | 4,0 |

| Норма выплат, % прибыли по МСФО | 37% | 40% | 37% | 33% | 29% |

| DPS, руб. | 0,012 | 0,040 | 0,041 | 0,036 | 0,036 |

| Рост, % | 41% | 241% | 1% | -11% | -1% |

| DY | 6,5% | 11,5% | 14,8% | 13,1% | 13,0% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

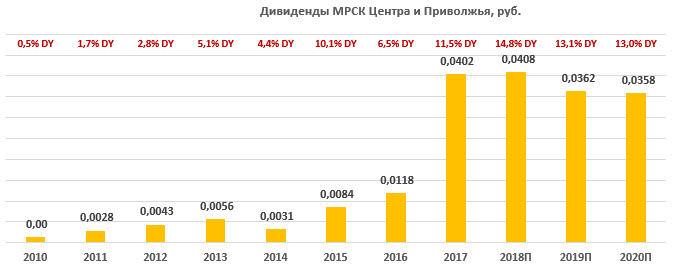

к содержанию ↑Дивиденды «МРСК Центра и Приволжья»

В 2018 году компания приняла новую дивидендную политику, типовую для «дочек» Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

Инвесторы получали высокие дивиденды по MRKP в последние несколько лет:

- Доля распределения прибыли на дивиденды составила 37% и 40% прибыли по МСФО по итогам 2016 и 2017 соответственно. По РСБУ норма выплат составила 43% и 41% в 2016 и 2017 годах соответственно.

- Средняя доходность выплаченных дивидендов за 2016-2017 составила в среднем 9,0% на дату закрытия реестра.

- По итогам 2017 года были выплачены рекордные дивиденды 4,54 млрд.руб.

Мы обновили прогнозы по дивидендам, сделав корректировки прибыли на инвестиционную программу, потоки от техприсоединения и др. в соответствии с формулой Россетей. Выплаты, по нашим оценкам составят 4,60 млрд.руб., что сопоставимо с объемом дивидендов в прошлом году 4,54 млрд.руб.и предполагает долю распределения 37% прибыли по МСФО. В расчете на акцию платеж акционерам 2018П составит 0,408 руб. (+1,4%) с доходностью 14,8% к текущей цене.

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

При оценке мы ориентировались на российские сетевые компании-аналоги из-за общих регулятивных и экономических факторов, а также среднюю собственную дивидендную доходность MRKP 9% за последние 2 года, когда правительство стало ориентировать госкомпании на повышение выплат.

Оценка по форвардным мультипликаторам предполагает целевую цену 0,43 руб. Дисконт к компаниям-аналогам составляет в среднем 55% что мы считаем несправедливым, учитывая привлекательные дивидендные метрики и рост денежного потока. Анализ стоимости по собственной дивидендной доходности транслирует равновесную цену акций 0,43 руб. с апсайдом 55% при среднем дивиденде за 2018-2019 0,039 руб. и целевой DY 9,0%.

Агрегированная оценка 0,43 руб. с потенциалом роста 55% в перспективе 12 месяцев. Мы повышаем целевую цену MRKP с 0,39 до 0,43 руб. и сохраняем рекомендацию «покупать». Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ |

P/E 2018E | P/E 2019E | EV / EBITDA 2018E |

EV / EBITDA 2019E |

DY 2018E | DY 2019E |

| МРСК Центра и Приволжья | 480 | 2,5 | 2,5 | 2,0 | 2,0 | 14,8% | 13,1% |

| ФСК ЕЭС | 3 241 | 2,9 | 2,8 | 3,1 | 3,0 | 9,0% | 9,8% |

| МОЭСК | 513 | 3,0 | 3,1 | 3,1 | 3,1 | 8,8% | 9,8% |

| МРСК Центра | 188 | 3,0 | 2,5 | 2,6 | 2,5 | 9,3% | 11,0% |

| МРСК Сибири | 132 | 3,4 | 35,5 | 4,2 | 5,1 | 3,5% | 3,6% |

| МРСК Волги | 284 | 3,0 | 3,0 | 1,5 | 1,5 | 14,0% | 14,0% |

| Ленэнерго | 947 | 4,8 | 3,5 | 2,8 | 2,2 | 4,1% | 5,8% |

| МРСК Урала | 237 | na | 2,6 | 2,1 | 2,0 | 0,0% | 7,9% |

| МРСК Северо-Запада | 97 | 2,3 | 1,9 | 2,8 | 2,6 | 13,5% | 12,2% |

| МРСК Юга | 80 | 4,9 | 14,7 | 4,5 | 5,0 | 8,6% | 18,6% |

| МРСК Северного Кавказа | 34 | na | na | na | na | 0,0% | 0,0% |

| Кубаньэнерго | 253 | 3,3 | 5,8 | 3,9 | 5,1 | 1,8% | 1,0% |

| ТРК | 22 | na | na | na | na | 1,8% | 1,3% |

| Медиана | 3.0 | 3.0 | 2.8 | 2.6 | 6.86% | 8.33% |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина

На недельном графике появились предпосылки к смене тренда MRKP. Сформировалась разворотная фигура «клин», котировки тестируют наклонную нисходящую линию, которая выступает в качестве сопротивления и обозначает среднесрочный падающий тренд. При закреплении выше этой линии и выше отметки 0,28 можно ожидать восстановления котировок до 0,3 и далее в район годовых максимумов. Уровень поддержки 0,25-0,26.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.