Долгоиграющий тренд на декарбонизацию выгодно позиционирует NextEra Energy как одного из ведущих игроков на американском рынке альтернативной электроэнергетики. Компания работает с высокой инвестиционной нагрузкой, что позволяет поддерживать темпы роста скорр. прибыли и дивидендов выше отрасли, хотя и влияет на кредитные метрики и денежный поток. При новом CEO эмитент, скорее всего, будет наращивать зеленые мощности и выходить в смежные растущие ниши (заправки, электрификация транспорта и др.). Акции, связанные с энергопереходом, мы считаем стратегическим активом, и бумаги NEE- это хорошая ставка на тренд с учетом их весомой доли на рынке и стратегии развития.

| NEE | Покупать | |||||||

| Целевая цена 12 мес. | $ 95,7 | |||||||

| Текущая цена* | $ 76,9 | |||||||

| Потенциал роста | 24% | |||||||

| ISIN | US65339F1012 | |||||||

| Капитализация, млрд $ | 152 | |||||||

| EV, млрд $ | 200 | |||||||

| Количество акций, млн | 1 962 | |||||||

| Free float | 100% | |||||||

| Финансовые показатели, млрд $ | ||||||||

| Показатель | 2021 | 2022П | 2023П | |||||

| Выручка | 17,1 | 19,6 | 21,2 | |||||

| EBITDA | 6,8 | 9,4 | 10,6 | |||||

| Чис. прибыль акц. | 3,6 | 3,6 | 4,0 | |||||

| Дивиденд, $ | 1,54 | 1,69 | 1,74 | |||||

| Показатели рентабельности, % | ||||||||

| Показатель | 2021 | 2022П | 2023П | |||||

| Маржа EBITDA | 40,1% | 48,0% | 49,9% | |||||

| Чистая маржа | 16,6% | 15,7% | 16,8% | |||||

| ROE | 9,7% | 9,5% | 10,7% | |||||

| Мультипликаторы | ||||||||

| Показатель | LTM | 2022П | ||||||

| EV/EBITDA | 30,4 | 17,2 | ||||||

| P/E | 42,7 | 27,5 | ||||||

| DY | 2,0% | 2,2% | ||||||

NextEra Energy является одним из ведущих в мире производителей альтернативной электроэнергии. Установленная мощность электростанций на конец 2020 г. достигала 55 ГВт, из которых 39% приходилось на СЭС и ВЭС. Данные EIA показывают, что поставки с ВИЭ (искл. ГЭС) увеличиваются самыми быстрыми темпами роста в США: CAGR за период 2010–2020 гг. составил 13%, рост по итогам 2021 г., по прогнозам, достигнет 14,2% и 15,5% в 2022 г. Доля NextEra Energy на рынке ВИЭ (искл. ГЭС) по установленной мощности составляла 12% на конец 2020 г.

Экономический рост Флориды поддерживает операционный и финансовый рост основного подразделения FPL.

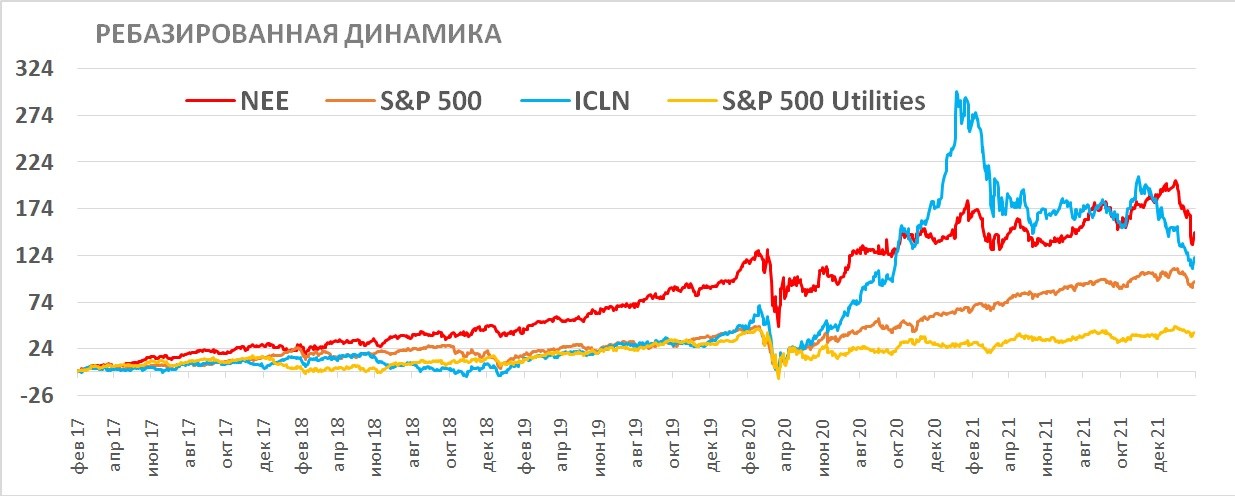

На рынке акций компания смогла значительно капитализироваться на тренде трансформации: акции NEE взлетели в 2,5х раза за последние 5 лет, обогнав ICLN ETF (+122%). Отраслевой бенчмарк американских компаний ЖКХ подрос всего на 42% за это время.

Дивидендная политика обеспечивает выплаты с доходностью выше рынка. DPS 2022E может составить $ 1,69 (+10% г/г) с доходностью 2,2% при DY S&P 500 около 1,5%. Среднегодовой темп роста дивиденда в 2011–2021 гг. составил 11%.

Скорр. EPS повысилась в 4К на 2,5% г/г, до $ 0,41, при ожиданиях $ 0,40 за счет запуска новых станций ВИЭ. Годовая скорр. EPS увеличилась на 10%, до $ 2,55. Гайденс менеджмента по прибыли в 2022 г. предполагает рост скорр. EPS на 6–8%, до $ 2,85–2,75.

Наша целевая цена по DCF-модели для акций NextEra Energy составляет $ 95,7 на 12 мес. с потенциалом роста 24%.

Ключевыми рисками мы видим природные катастрофы, которые увеличивают расходы, и повышение процентных расходов на фоне повышения ставок на долговом рынке. Недостатком кейса можно назвать и уход денежного потока в минус из-за капвложений в трансформацию, хотя это повсеместное и необходимое явление в американских Utilities.

Описание эмитента

NextEra Energy — один из ведущих в мире производителей альтернативной электроэнергии. Установленная мощность электростанций на конец 2020 г. достигала 55 ГВт, из которых 39% приходилось на СЭС и ВЭС, 11% — на АЭС, 45% — на газовую генерацию, остальное — на угольную и нефтяную. NEE продает электроэнергию и мощность в 27 штатах США, пяти провинциях Канады и является частично регулируемой коммунальной компанией. Эмитент также предоставляет услуги риск-менеджмента для своих клиентов в сфере расхода и потребления электроэнергии.

NextEra Energy состоит из трех дочерних компаний: Florida Power & Light Company (FPL) — занимается производством и продажей электроэнергии во Флориде; NextEra Energy Resources (NEER) — занимается альтернативной энергетикой в США и Канаде; и приобретенная в первом квартале 2019 г. Gulf Power Company. Выручка формируется в большей степени за счет FPL (65% и 74% в 2020–2021 гг. соответственно).

NEER — «зеленое» подразделение компании с установленной мощностью 24 ГВт. Около 85% выручки формируется за счет продаж электроэнергии на оптовом рынке США. Отрасль характеризуется довольно высокой конкуренцией с большим количеством игроков, и NEER конкурирует прежде всего за счет цены, но при этом «зеленый» портфель активов дает компании значительное преимущество в рамках декарбонизации.

На оптовом рынке электроэнергии США потребности покупателей обеспечиваются разными способами, в том числе долгосрочными двусторонними контрактами, обычно на 20 лет, которые NEER заключает для полной загрузки мощностей. Эти договоры снижают волатильность денежных потоков и выгодны для компании. Около 90% генерирующих мощностей NEER работает по этим контрактам. Оставшийся полезный отпуск поступает на спотовый рынок, и для хеджирования ценового риска NEER часто заключает краткосрочные договоры, обычно на период менее трех лет.

FPL — подразделение на территории Флориды, в которое входят объекты генерации, распределительные мощности и сбыт. Установленная мощность генерации FPL на конец 2020 г. составляла около 28,4 ГВт, распределительные сети и линии трансмиссии простирались на 76 тыс. миль. Установленная мощность АЭС, в частности, составляет 3,5 ГВт, со средневзвешенным сроком лицензий 24,6 года. Численность клиентской базы — свыше 5,6 млн счетов, или более 11 млн резидентов. Основной источник выручки FPL — розничные клиенты, оставшаяся часть поступает с оптового рынка. Тарифы на электроэнергию для розничных и оптовых клиентов в FPL устанавливаются регуляторами. Тарифы по законодательству должны покрывать издержки производства и доставки электроэнергии, а также обеспечивать разумную доходность на инвестированный капитал

Gulf Power — подразделение в Северной Флориде с объектами топливной генерации мощностью 2,4 ГВт и сетями общей длиной 9,5 тыс. миль. Число клиентов — порядка 474 тыс.

На фондовом рынке компания смогла значительно капитализироваться на тренде энергетической трансформации: эмитенты со значительным уклоном бизнеса в зеленую генерацию принесли впечатляющую доходность инвесторам. Акции NEE взлетели в 2,5х раза за последние 5 лет, обогнав ICLN ETF (+122%). Отраслевой бенчмарк американских компаний ЖКХ подрос всего на 42% за это время. В конце 2021 г. акции установили исторический максимум — $ 93,73.

Источник: Bloomberg

к содержанию ↑Стратегия развития и драйверы роста

Возобновляемые источники электроэнергии являются наиболее перспективным сегментом в электрогенерации ввиду долгосрочного тренда декарбонизации, поддерживаемого правительствами, инвесторами и корпорациями. Для достижения амбициозных целей по снижению карбоновых выбросов планируется со временем переводить на альтернативные источники промышленных потребителей, транспорт (личный и общественный), котельные и здания. Данные EIA показывают, что поставки с ВИЭ (искл. ГЭС) растут самыми быстрыми темпами в США: CAGR за период 2010–2020 гг. составил 13%, рост по итогам 2021 г., по прогнозам, достигнет 14,2% и 15,5% в 2022 г.

Выход в смежные рынки позволяет расширить присутствие в отрасли и обеспечит точки роста в нетарифных нишах. В прошлом году компания договорилась с FirstGroup о создании совместного предприятия с целью электрификации 43 тыс. школьных и общественных автобусов в США и Канаде (около 8% рынка этих стран). В январе 2022 г. менеджмент анонсировал планы по созданию сети зарядочных стаций (EV и водород) для грузовиков на национальном уровне совместно с Daimler Truck North America и BlackRock Renewable Power.

За счет активной инвестиционной программы NextEra Energy занимает довольно весомую долю на американском рынке ВИЭ (искл. ГЭС) — 12% на конец 2020 г. по установленной мощности СЭС и ВЭС. Ниже приводим планы по запуску проектов «зеленого» подразделения NEER по вводу мощностей до 2024 г.

| Проекты (ГВт) | 2019–2020, введенные объекты | 2021–2022, план | 2023–2024, план | 2021–2024, всего |

| Новые ВЭС | 3,8 | 3,7–4,4 | 2,25–3,5 | 5,95–7,9 |

| Новые СЭС | 1,5 | 4,8–5,6 | 7,0–8,8 | 11,8–14,4 |

| Аккумулирование э/э | 0,002 | 1,65–2,0 | 2,7–4,3 | 4,35–6,3 |

| Модернизация ВЭС | 2,6 | 0,375–0,7 | 0,2–0,7 | 0,575–1,4 |

| Всего | 7,9 | 10,525–12,7 | 12,15–17,3 | 22,675–30,0 |

Источник: данные компании

Экономический рост Флориды поддерживает операционный и финансовый рост основного подразделения FPL. Штат является одной из главных локаций для трудовых мигрантов с высокими доходами на фоне быстрого развития хай-тек-компаний. Во время пандемии тенденция усилилась благодаря оттоку американцев из крупных северных городов после перехода на дистанционную работу.

Дивидендная политика обеспечивает выплаты с доходностью выше рынка. Объем и время дивидендных выплат находятся полностью на усмотрении совета директоров. Компания пересматривает уровень дивидендов как минимум раз год, обычно в феврале, и исходя из финансовой картины, развития законодательства в отрасли и прочих факторов менеджмент назначает подходящий условиям дивиденд. Выплаты происходят поквартально равными платежами. Среднегодовой темп роста дивиденда в 2011–2021 гг. составил 11%, что в разы превышает инфляцию в США. DPS 2022E может составить $ 1,69 (+10% г/г) с доходностью 2,2% при DY S&P 500 около 1,5%.

Источник: Reuters, ФГ «Финам»

к содержанию ↑Финансовый отчет

Квартальная выручка составила $ 5 046 млн (+15% г/г), что вышло ниже консенсусной оценки Bloomberg в $ 6 614 млн. Всего за год выручка снизилась на 5% г/г до $17,1 млрд, главным образом за счет неблагоприятного эффекта от деривативов.

Скорректированная прибыль на акцию повысилась в 4К на 2,5% г/г, до $ 0,41, при ожиданиях $ 0,40. Ключевым драйвером роста стал запуск новых станций ВИЭ. Годовая скорр. EPS увеличилась на 10%, до $ 2,55.

Гайденс менеджмента по прибыли в 2022 г. предполагает рост скорр. EPS на 6–8%, до $ 2,85–2,75. До 2025 г. прогнозируются сопоставимые темпы роста скорр. EPS.

NextEra Energy: основные финансовые результаты, млн $

| млн $, если не указано иное | 4К 2021 | 4К 2020 | Изм., % | 2021 | 2022 | Изм., % |

| Выручка | 5 046 | 4 395 | 14,8% | 17 069 | 17 997 | -5,2% |

| EBITDA скорр.** | 2 378 | 3 442 | 7,50% | 7 178 | 10 814 | -33,6% |

| Маржа EBITDA скорр. | 47,1% | 78,3% | -31% | 42,1% | 60,1% | -18% |

| Чистая прибыль акционеров | 1 204 | -5 | NA | 3 573 | 2 919 | 22,4% |

| Чистая маржа | 23,9% | -0,1% | 24,0% | 20,9% | 16,2% | 4,7% |

| EPS скорр., $ | 0,41 | 0,40 | 7,50% | 2,55 | 2,31 | 10,4% |

Источник: данные компании, Bloomberg**, расчеты ФГ «Финам»

к содержанию ↑Финансовые прогнозы

Акции упали на 8% после выхода отчетности 25 января, среагировав на динамику выручки и новость об уходе Джима Робо с поста CEO, который работал в компании с 2002 г. и занимал этот пост с 2012 г. Его место займет Джон Кетчум, который до этого возглавлял NextEra Energy Resources.

Компания, вероятнее всего, продолжит работать с высокой инвестиционной нагрузкой при новом CEO, и стратегия сохранит вектор развития. Инвестиционная программа «зеленого» подразделения NEER пока осталась без изменений: подразделение планирует ввод 22,7–30 ГВт мощностей СЭС, ВЭС и накопительных систем в 2021–2024 гг. В июне компания планирует провести День инвестора, на котором может обновить инвестиционную программу.

Совокупные капитальные вложения в 2021 г. составили около $ 16 млрд, или 92% всей выручки, на фоне чего свободный денежный поток ухудшился до -$ 8,1 млрд в сравнении с -$ 5,8 млрд годом ранее. Менеджмент не стал отменять дивиденды и сохранил планы по их наращиванию на 10% в течение 2022 г., но чистый долг за год увеличился на 16%, до $ 54 млрд, или почти 8х EBITDA, что выше типичного значения по сектору США в 5–6х.

В среднесрочной перспективе инвестиционная программа будет оказывать давление на денежный поток и кредитные метрики, но позволит поддерживать рост очищенного EPS быстрее отрасли, а также поддерживать рыночную долю в сегменте СЭС и ВЭС.

При этом интенсивный CAPEX на фоне высокой долговой нагрузки несет риск замедления темпов роста дивидендов с 2023 г. с текущих 10%. Нельзя также полностью исключать вариант допэмиссии акций.

Next Energy: историческая и прогнозная динамика ключевых показателей, млрд $

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Отчет о прибылях и убытках | |||||||||

| Выручка | 16,14 | 17,17 | 16,73 | 19,20 | 18,00 | 17,07 | 19,63 | 21,20 | 22,79 |

| EBITDA | 7,58 | 7,53 | 12,12 | 9,57 | 9,17 | 6,84 | 9,42 | 10,57 | 11,75 |

| Чистая прибыль | 3,00 | 3,44 | 5,34 | 3,48 | 2,37 | 2,83 | 3,09 | 3,57 | 4,10 |

| Чистая прибыль акц. | 2,91 | 3,50 | 6,20 | 3,86 | 2,92 | 3,57 | 3,55 | 4,04 | 4,57 |

| Рентабельность | |||||||||

| Маржа EBITDA | 47% | 44% | 72% | 50% | 51% | 40% | 48% | 50% | 52% |

| Чистая маржа | 19% | 20% | 32% | 18% | 13% | 17% | 16% | 17% | 18% |

| ROE | NA | 13% | 20% | 11% | 8% | 10% | 10% | 11% | 12% |

| Показатели денежного потока, долга и дивидендов | |||||||||

| CFO | 6,37 | 6,46 | 6,59 | 8,16 | 7,98 | 7,55 | 7,39 | 8,61 | 9,43 |

| CFO / Чистая прибыль | 2,12 | 1,88 | 1,23 | 2,35 | 3,37 | 2,67 | 2,39 | 2,41 | 2,30 |

| CFO/EBITDA | 0,84 | 0,86 | 0,54 | 0,85 | 0,87 | 1,10 | 0,78 | 0,81 | 0,80 |

| CAPEX | 9,69 | 10,78 | 13,33 | 12,45 | 13,78 | 15,61 | 11,99 | 12,04 | 11,39 |

| CAPEX % от выручки | 60% | 63% | 80% | 65% | 77% | 91% | 61% | 57% | 50% |

| FCFF | -3,32 | -4,32 | -6,73 | -4,29 | -5,80 | -8,06 | -3,71 | -2,31 | -0,69 |

| Чистый долг | 27,06 | 33,06 | 31,61 | 41,58 | 46,53 | 54,19 | 62,11 | 68,96 | 74,40 |

| Чистый долг / EBITDA | 3,57 | 4,39 | 2,61 | 4,35 | 5,08 | 7,93 | 6,59 | 6,52 | 6,33 |

| DPS, $ | 0,87 | 0,98 | 1,11 | 1,25 | 1,40 | 1,54 | 1,69 | 1,74 | 1,77 |

| Норма выплат | 56% | 35% | 32% | 64% | 95% | 85% | 93% | 85% | 76% |

Источник: Reuters, ФГ «Финам»

к содержанию ↑Оценка

Для оценки справедливой стоимости акций NextEra Energy мы использовали DCF-модель c прогнозным периодом до 2031 г. включительно.

Прогнозы и допущения для модели строились с учетом финансовых отчетов эмитента 2016–2021 гг., отраслевых тенденций и инвестиционной программы эмитента. Мы применили средневзвешенную стоимость капитала (WACC) в размере 4,1% при требуемой доходности по акциям NEE 4,6%.

Мы ожидаем операционного и финансового роста на фоне увеличения спроса на чистые источники электроэнергии со стороны клиентов, контроля за производственными расходами и сохранения налоговых стимулов.

Наша целевая цена по DCF-модели для акций NextEra Energy составляет $ 95,7 на 12 мес. с потенциалом роста 24%.

| 22E | 23E | 24E | 25E | 26E | 27E | 28E | 29E | 30E | 31E | |

| EBIT | 5,0 | 5,8 | 6,7 | 7,6 | 8,6 | 9,6 | 10,5 | 11,5 | 12,3 | 13,1 |

| D&A | 4,4 | 4,8 | 5,0 | 5,3 | 5,5 | 5,7 | 5,9 | 6,0 | 6,1 | 6,3 |

| Налог | -0,5 | -0,7 | -0,9 | -1,0 | -1,1 | -1,2 | -1,3 | -1,5 | -1,6 | -1,7 |

| CAPEX | -12,0 | -12,0 | -11,4 | -11,0 | -10,4 | -9,6 | -8,7 | -9,1 | -9,6 | -10,0 |

| Изменение ОК | -0,6 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 | -0,2 |

| FCFF | -3,7 | -2,3 | -0,7 | 0,8 | 2,4 | 4,2 | 6,2 | 6,7 | 7,1 | 7,6 |

| PV of FCFF | -3,6 | -2,2 | -0,6 | 0,7 | 2,0 | 3,4 | 4,7 | 4,9 | 5,1 | 5,2 |

| WACC | 4,1% |

| Долг, млн $ | 54 827 |

| Стоимость долга | 3,5% |

| Ставка налога | 21,0% |

| Посленалоговая стоимость долга | 2,8% |

| Капитализация, млн $ | 150 937 |

| Доля долга | 26,6% |

| Доля собственного капитала | 73,4% |

| Норма доходности по акциям | 4,6% |

| Безрисковая ставка, 10Y UST YTM 2022E | 2,4% |

| Бета | 44,4% |

| Премия за рыночный риск (ERP) | 5,0% |

| Расчет целевой цены по целевому мультипликатору | Расчет целевой цены по методу Гордона (проверочное значение) | |||

| EBITDA терминального года, млн $ | 19 424 | Темп роста в постпрогнозный период | 2,0% | |

| Целевой EV/EBITDA | 16,6 | FCFF терминального года, млн $ | 7 579 | |

| Терминальная стоимость, млн $ | 322 128 | Терминальная стоимость, млн $ | 363 661 | |

| Приведенная терминальная стоимость, млн $ | 215 685 | Приведенная терминальная стоимость, млн $ | 243 493 | |

| Приведенная стоимость ДП, млн $ | 19 610 | Приведенная стоимость ДП, млн $ | 19 610 | |

| Стоимость бизнеса, млн $ | 235 294 | Стоимость бизнеса, млн $ | 263 103 | |

| Чистый долг, доля меньшинства и пр., млн $ | 47 574 | Чистый долг, доля меньшинства и пр., млн $ | 47 574 | |

| Целевая капитализация, млн $ | 187 720 | Целевая капитализация, млн $ | 215 529 | |

| Количество акций, млн | 1 962 | Количество акций, млн | 1 962 | |

| Целевая цена 1 акции, $ | 95,7 | Целевая цена 1 акции, $ | 109,9 | |

| Потенциал | 24% | Потенциал | 43% | |

Источник: Bloomberg, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций NEE по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 93 (апсайд 21%), а рейтинг акции эквивалентен 3,9 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций NextEra Energy аналитиками Credit Suisse составляет $ 85 («Выше рынка»), Guggenheim Securities — $ 95 («Покупать»), Wells Fargo Securities — $ 102 («Выше рынка»).

Сравнительный анализ относительно аналогов — традиционных ЖКХ компаний США (частично регулируемых), показывает, что акции NEE торгуются со значительной премией по форвардным P/E и P/DPS. Мы объясняем это значительным прогрессом в трансформации, которая позволила занять заметную долю рынка ВИЭ США, а также ростом выплат акционерам быстрее отрасли. Если анализировать стоимость относительно компаний с фокусом на рынке ВИЭ (не только генераторы, но и поставщики оборудования и технологий), то очевидно, что эти компании премируются за «зеленый» уклон бизнеса и высокие мультипликаторы — типичное явление:

| Компания | P/E 1Y | P/E 2Y | EV/EBITDA 1Y | EV/EBITDA 2Y | P/DPS 1Y | P/DPS 2Y |

| NextEra Energy | 27,5 | 25,5 | 17,2 | 15,5 | 45,9 | 42,0 |

| «Зеленые» аналоги: | ||||||

| First Solar | 18,7 | 34,9 | 9,2 | 12,1 | NA | NA |

| Array Technologies | 78,7 | 17,4 | 35,7 | 10,1 | NA | NA |

| Iberdrola | 17,6 | 15,7 | 10,5 | 9,7 | 23,8 | 22,5 |

| Vestas Wind Systems | 78,1 | 74,3 | 16,8 | 18,0 | 224,8 | 235,2 |

| Siemens Gamesa Renewable Energy | NaN | 55,6 | 32,7 | 14,5 | NA | 624,7 |

| Orsted | 30,4 | 30,2 | 11,6 | 12,2 | 52,3 | 48,4 |

| Verbund | 40,9 | 25,0 | 12,2 | 8,0 | 84,8 | 55,7 |

| Enel | 12,9 | 12,2 | 5,9 | 5,7 | 17,8 | 17,1 |

| Canadian Solar | 20,9 | 10,8 | 10,4 | 7,2 | NA | NA |

| Algonquin Power & Utilities | 19,8 | 19,1 | 17,1 | 13,5 | 19,9 | 17,8 |

| Solaredge Technologies | 47,9 | 34,0 | 34,6 | 25,1 | NA | NA |

| Enphase Energy | 61,5 | 45,2 | 55,0 | 38,6 | NA | NA |

| Atlantica Sustainable Infrastructure | NaN | 43,7 | 11,3 | 10,5 | 18,8 | 17,9 |

| Медиана | 30,4 | 30,2 | 12,2 | 12,1 | 23,8 | 35,4 |

| Аналоги US Utilities: | ||||||

| Exelon | 20,6 | 17,8 | 10,6 | 9,8 | 37,7 | 38,6 |

| Duke Energy | 19,8 | 18,9 | 13,1 | 12,2 | 26,5 | 25,8 |

| Southern | 20,0 | 19,2 | 14,3 | 12,9 | 26,0 | 25,3 |

| PG&E | 12,1 | 10,8 | 9,7 | 8,1 | NA | NA |

| Dominion Energy | 20,7 | 19,4 | 15,0 | 13,2 | 31,7 | 29,6 |

| American Electric Power Company | 18,8 | 17,8 | 12,7 | 11,8 | 29,4 | 27,9 |

| Public Service Enterprise Group | 18,2 | 19,0 | 12,3 | 13,3 | 32,6 | 30,8 |

| Медиана | 19,8 | 18,9 | 12,7 | 12,2 | 30,6 | 28,8 |

Источник: Reuters, расчеты ФГ «Финам»

Кроме того, высокая оценка капитализации относительно прибыли и капитала была характерной долгое время и повысилась, когда энергопереход и тема ESG получили ускорение. Интересно, что нет ярко выраженной зависимости от ставок на долговом рынке (инвертированная шкала).

Источник: Bloomberg

к содержанию ↑Техническая картина

Акции следуют долгосрочному растущему тренду в рамках канала. Падение котировок на отчетности и новости о смене CEO уже практически выкуплено, и акции оттолкнулись от нижней линии фигуры и поддержки 72. Покупки будут уместны при пробитии и закреплении выше локального сопротивления 77 с целями 86 и далее 94 (исторический максимум). Уровни поддержки — 72 и 65.

Источник: finam.ru